مشكلة تأثير الشبكة في العملات الرقمية

منشوري الأخير الماضي—الذي ناقشت فيه أن العملات الرقمية تتداول عند مستويات أعلى بكثير من أساسياتها—أثار جدلاً واسعاً. لم تكن أقوى الاعتراضات حول الاستخدام أو الرسوم، بل كانت فلسفية:

«العملات الرقمية ليست نشاطاً تجارياً.»

«سلاسل الكتل تعتمد على قانون Metcalfe.»

«كل شيء يدور حول تأثيرات الشبكة.»

لقد عاصرت صعود Facebook وTwitter وInstagram. لم يكن أحد يعرف كيف يقيّم تلك المنتجات أيضاً. لكن مع مرور الوقت، أصبح النمط جلياً: كلما انضم مزيد من أصدقائك، تحسن المنتج للجميع. زادت معدلات الاحتفاظ. وتعمق التفاعل. وكان دولاب النمو واضحاً في التجربة نفسها.

هذا هو الشعور الحقيقي لتأثيرات الشبكة.

لذا إذا كانت الحجة:

«لا تقيم العملات الرقمية كنشاط تجاري—بل قيّمها كشبكة»،

فلنفعل ذلك فعلاً.

ومتى فعلت، يظهر ما هو غير مريح:

قانون Metcalfe لا يبرر تقييم العملات الرقمية. بل يكشفه.

"تأثيرات الشبكة" في العملات الرقمية غالباً ليست كذلك

معظم ما تسميه العملات الرقمية "تأثيرات الشبكة" هي في الواقع تأثيرات سلبية—تأثيرات ازدحام:

- المزيد من المستخدمين = تجربة مستخدم أسوأ

- ارتفاع الرسوم

- بطء المعاملات

وفوق ذلك:

- المطورون يغادرون لأن كل شيء مفتوح المصدر وقابل للتفريع

- السيولة انتهازية

- المستخدمون يتنقلون بين السلاسل بحثاً عن الحوافز

- المؤسسات تغير وجهتها حيث العلامة التجارية أو العوائد أفضل

هذا ليس سلوك الشبكات الناجحة.

لم يصبح Facebook أسوأ عندما أضاف 10 ملايين مستخدم.

«لكن السلاسل الجديدة حلت مشكلة السعة!»

لقد حلت مشاكل الازدحام—وليس مشاكل تأثير الشبكة.

زيادة السعة تزيل الاحتكاك.

السعة الأعلى لا تخلق قيمة متراكمة.

الأساسيات تبقى:

- السيولة يمكن أن تغادر

- المطورون يمكن أن يغادروا

- المستخدمون يمكن أن يغادروا

- الكود قابل للتفريع

- القدرة على التقاط القيمة ضعيفة

التوسع يجعل السلسلة قابلة للاستخدام، لا حتمية.

الرسوم لا تكذب

لو أن الطبقات الأولى (L1s) تمتعت فعلاً بتأثيرات شبكة قوية، لكانت استحوذت على معظم الرسوم—كما هو الحال مع iOS أو Android أو Facebook أو Visa.

لكن الواقع:

- L1s تشكل حوالي 90% من القيمة السوقية الكلية

- ...لكن حصتها من الرسوم انهارت من حوالي 60% إلى حوالي 12%

- DeFi يولد حوالي 73% من الرسوم

- ...لكنه يمثل أقل من 10% من التقييم

لا تزال العملات الرقمية تُسعر وفق «نظرية البروتوكول السمين». بينما البيانات تظهر العكس.

ببساطة: الطبقات الأولى مبالغ في تقييمها، والتطبيقات أقل من قيمتها، ومعظم الرسوم ستتجه إلى طبقة تجميع المستخدمين.

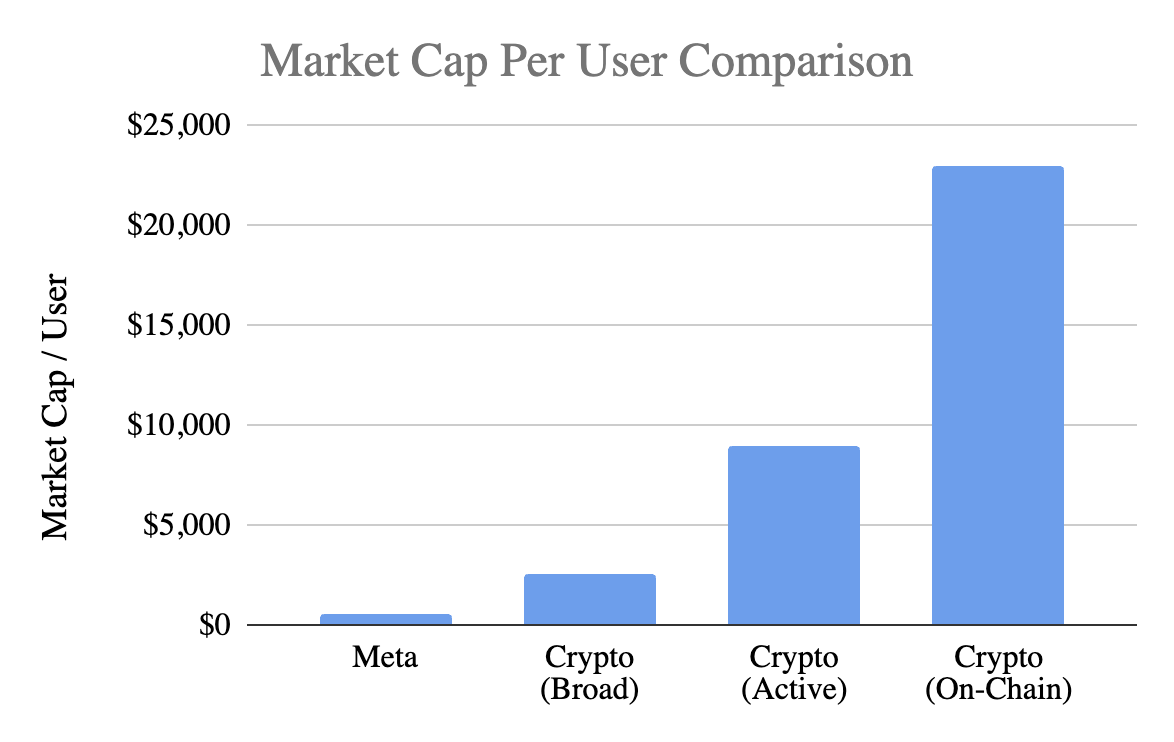

العملات الرقمية مقابل Facebook: التقييم لكل مستخدم

لنستخدم مقياساً يفهمه الجميع: القيمة السوقية لكل مستخدم.

Meta (Facebook)

حوالي 3.1 مليار مستخدم نشط شهرياً

حوالي 1.5 تريليون دولار قيمة سوقية

→ 400–500 دولار لكل مستخدم

العملات الرقمية (باستثناء BTC)

حوالي 1 تريليون دولار قيمة سوقية

العملات الرقمية:

- أعلى تكلفة 5 مرات لكل مستخدم (بتقدير متفائل)

- 20 مرة إذا شددت الافتراضات

- 50 مرة إذا حسبت النشاط الحقيقي على السلسلة

ومع ذلك، Meta هي الأكثر كفاءة في تحقيق الأرباح بين شركات التقنية الاستهلاكية.

حجة مضادة: «Facebook كان مبكراً أيضاً—العملات الرقمية لا تزال في بدايتها.»

نقطة وجيهة. فقد نما Facebook لسنوات دون إيرادات. و«k» ظهرت لاحقاً.

لكن منتج Facebook المبكر خلق:

- عادة يومية

- اتصال اجتماعي

- هوية

- مجتمع

- زيادة في القيمة مع نمو عدد المستخدمين

منتج العملات الرقمية الأساسي اليوم هو المضاربة، والتي:

- تجذب المستخدمين بسرعة

- وتدفعهم للخروج بسرعة

- لا تخلق التزاماً

- لا تخلق عادة

- ولا تتحسن مع انضمام مزيد من الناس

حتى تصبح العملات الرقمية بنية تحتية غير مرئية—أنابيب تشغل التطبيقات دون أن يفكر بها المستخدمون—لن تعزز الشبكة نفسها.

العملات الرقمية لا تعاني من «مشكلة نضج».

بل تعاني من مشكلة منتج.

قانون Metcalfe: لماذا تحب العملات الرقمية هذا القانون

يقول Metcalfe:

القيمة ≈ n²

إنها قصة رائعة.

لكنها تفترض:

- أن المستخدمين يتفاعلون مع بعضهم البعض (نادراً)

- أن الشبكات متماسكة (وليست كذلك)

- أن القيمة تتدفق للأعلى (ولا تفعل)

- وجود تكاليف انتقال (غير موجودة)

- أن الخنادق الدفاعية تنمو مع التوسع (غير واضح)

العملات الرقمية تفشل في معظم هذه الافتراضات.

ومع ذلك—دعونا نأخذ النموذج على محمل الجد.

المتغير المهم: k

معادلة Metcalfe:

V = k · n²

حيث تمثل k القيمة الاقتصادية لكل اتصال محتمل:

- تحقيق الأرباح

- الثقة

- التفاعل

- الاحتفاظ

- تكاليف الانتقال

- نضج النظام البيئي

تشير الدراسات حول Facebook وTencent إلى:

k ≈ 10⁻⁹ إلى 10⁻⁷

قيمة ضئيلة—لأن الشبكات ضخمة.

الآن دعونا نحلل العملات الرقمية.

قيمة k في العملات الرقمية أعلى بـ 10–1,000 مرة من Facebook

باستخدام حوالي 1 تريليون دولار باستثناء BTC:

- n = 400 مليون → k ≈ 10⁻⁶

- n = 100 مليون → k ≈ 10⁻⁵

- n = 40 مليون → k ≈ 10⁻⁴

ما يعني أن العملات الرقمية تُسعر كما لو أن:

- كل مستخدم للعملات الرقمية أكثر قيمة بكثير من مستخدم Facebook

- رغم انخفاض الاحتفاظ، وضعف تحقيق الأرباح، وقلة الالتزام، وضعف التفاعل

هذا ليس «تفاؤلاً في المراحل المبكرة».

بل تسعير مستقبلي مقدم سلفاً.

تأثيرات الشبكة: ما تملكه العملات الرقمية فعلياً

تأثيرات الشبكة الحقيقية في العملات الرقمية اليوم:

- تأثيرات ثنائية (مستخدمون ↔ مطورون ↔ سيولة)

- تأثيرات المنصات (معايير، أدوات، قابلية التركيب)

هذه حقيقية لكنها هشة.

قابلة للتفريع.

بطيئة في التراكم.

وليست دولاب n² كما في Facebook أو WeChat أو Visa.

حجة مضادة: «الإنترنت سينتقل إلى سلاسل العملات الرقمية—وهذا يغير كل شيء.»

هذه أقوى حجة تفاؤلية.

إذا أصبحت العملات الرقمية نسيج التسوية للإنترنت، ستكون تأثيرات الشبكة هائلة.

لكن هناك حقيقتان في آن واحد:

ذلك العالم ممكن.

ذلك العالم لم يتحقق بعد—واقتصاديات اليوم لا تعكسه.

حالياً، القيمة تتسرب في كل مكان:

- الرسوم تتجه للتطبيقات، لا للطبقات الأولى

- البورصات والمحافظ تملك المستخدمين

- MEV تلتقط الفائض

- التفريعات تضعف الخنادق الدفاعية

- الطبقات الأولى لا تستطيع الاحتفاظ بالقيمة التي تخلقها

كما أوضحت في مقالي السابق، انتقال التقاط القيمة في العملات الرقمية جارٍ:

من الطبقة الأساسية → إلى طبقة التطبيقات → إلى طبقة تجميع المستخدمين

وهذا جيد للمستخدمين.

لكنه ليس سبباً لدفع تقييمات «البروتوكول السمين» اليوم.

لا تدفع مقابل تأثير شبكة مستقبلي قبل أن توجد الشبكة فعلياً.

كيف ستبدو تأثيرات الشبكة الأقوى في العملات الرقمية

من antiqued أن ترى:

- سيولة متماسكة

- تجمع المطورين

- زيادة التقاط الرسوم في الطبقة الأساسية

- مؤسسات تندمج مرة واحدة وتبقى

- تحسن الاحتفاظ عبر الدورات

- قابلية تركيب تجعل التفريعات غير ذات صلة

Ethereum تظهر بوادر مبكرة.

Solana تبني زخماً.

معظم السلاسل بعيدة جداً عن ذلك.

إذاً... هل العملات الرقمية مبالغ في تقييمها بناء على منطق تأثير الشبكة؟ نعم.

إذا كان مستخدمو العملات الرقمية:

- أقل التزاماً

- أقل قابلية لتحقيق الأرباح

- أكثر عرضة للمغادرة

...فينبغي أن تكون قيمتهم أقل، لا أكثر، من مستخدمي Facebook.

العملات الرقمية تُقَيّم بقيمة سوقية أعلى بـ 5–50 مرة لكل مستخدم مقارنة بـ Meta—دون أي من الأسس الاقتصادية التي تبرر ذلك.

قد تنمو العملات الرقمية لتلحق بهذه القصة.

لكن حالياً، هناك الكثير من المستقبل مُسعر مسبقاً.

العملات الرقمية تُسعر كما لو أن لديها بالفعل تأثيرات شبكة قوية.

وهي ليست كذلك—على الأقل حتى الآن.

إخلاء مسؤولية:

- هذه المقالة معاد نشرها من [Retrospectively Obvious]. جميع حقوق النشر تعود للمؤلف الأصلي [Santiago Roel Santos]. إذا كان هناك أي اعتراض على هذا النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معه بسرعة.

- إخلاء مسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمة المقالة إلى لغات أخرى تمت بواسطة فريق Gate Learn. ما لم يذكر غير ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.