من الاستثمار الكامل إلى الرافعة المالية الدائمة: استعراض احتياطي السيولة النقدية البالغ 1.44 مليار دولار لدى MicroStrategy

تُعد MicroStrategy الشركة المدرجة الأكبر عالميًا من حيث احتياطي BTC، إذ أعلنت في 1 ديسمبر 2025 عن جمع 1.44 مليار دولار أمريكي عبر بيع أسهم عادية من الفئة A لتأسيس صندوق احتياطي.

وبحسب بيانها الرسمي، تهدف هذه الخطوة إلى دعم توزيعات أرباح الأسهم الممتازة وسداد فوائد الديون القائمة خلال الـ 21 إلى 24 شهرًا المقبلة، ما يعزز التزام الشركة تجاه المستثمرين الدائنين وحملة الأسهم.

وتُعرف MicroStrategy في الأوساط المالية بـ "صندوق ظل BTC"، حيث اعتمدت في السنوات الأخيرة استراتيجية بسيطة وجريئة: الحصول على تمويل منخفض التكلفة وتحويله فورًا إلى Bitcoin عند وصوله.

وتحت قيادة Michael Saylor وفلسفته "النقد بلا قيمة"، تحتفظ MicroStrategy فقط بالحد الأدنى من الاحتياطات النقدية التشغيلية في ميزانيتها العمومية.

ويبرز هذا الإعلان الأخير كتحول واضح عن نهجها المعتاد. ومع تراجع أسعار BTC عن مستوياتها القياسية وازدياد تقلب السوق، عادت خطوة MicroStrategy لتثير قلق المستثمرين من جديد. فعندما يتوقف أكبر مالك لـ BTC عن الشراء أو يفكر في البيع، ما التداعيات المتوقعة؟

منعطف استراتيجي

تكمن أهمية هذا الحدث في اعتراف MicroStrategy لأول مرة علنًا بإمكانية بيع جزء من احتياطيها من BTC.

وقد اشتهر المؤسس والرئيس التنفيذي Michael Saylor بتبنيه استراتيجية "الشراء والاحتفاظ دائمًا" كداعية قوي للـ Bitcoin. إلا أن الرئيس التنفيذي Phong Le صرّح في بودكاست أنه إذا انخفض مؤشر mNAV (نسبة قيمة الشركة السوقية إلى قيمة الأصول المشفرة) عن 1 ولم تتوفر مصادر تمويل بديلة، ستلجأ MicroStrategy إلى بيع Bitcoin لتعزيز احتياطي الدولار الأمريكي.

يشكل هذا التحول نقطة انعطاف استراتيجية، إذ يكسر الصورة النمطية للشركة بأنها "رهان كامل على BTC"، ويثير تساؤلات حول استدامة نموذج أعمالها.

تفاعل السوق

أدى التحول الاستراتيجي لـ MicroStrategy إلى سلسلة سلبية سريعة في السوق.

وبعد تلميح الرئيس التنفيذي لإمكانية بيع BTC، هبط سهم MicroStrategy بنسبة وصلت إلى 12.2% خلال اليوم، ما يعكس قلق المستثمرين من التغيير الاستراتيجي.

وعقب الإعلان، تراجعت أسعار BTC بأكثر من 4%. وعلى الرغم من أن هذا الانخفاض لا يرتبط حصريًا بتحركات MicroStrategy، إلا أن السوق التقط إشارة المخاطر مع توقف أكبر مشترٍ عن التراكم.

وقد عزز توقع انسحاب رؤوس الأموال الكبيرة من السوق من حدة التصحيح.

ولا يقتصر القلق على تراجع أسعار الأسهم وBTC فقط، بل يتعمق في ردود فعل المستثمرين المؤسسيين.

وتكشف البيانات أن شركات الاستثمار الكبرى في الربع الثالث من 2025—مثل Capital International وVanguard وBlackRock—قلصت استثماراتها في MSTR بمجموع 5.4 مليار دولار أمريكي.

ويشير هذا الاتجاه إلى تخلي وول ستريت تدريجيًا عن استراتيجية "MSTR كوكيل لـ BTC" مع صعود أدوات الاستثمار المباشرة والمنظمة مثل صناديق BTC الفورية.

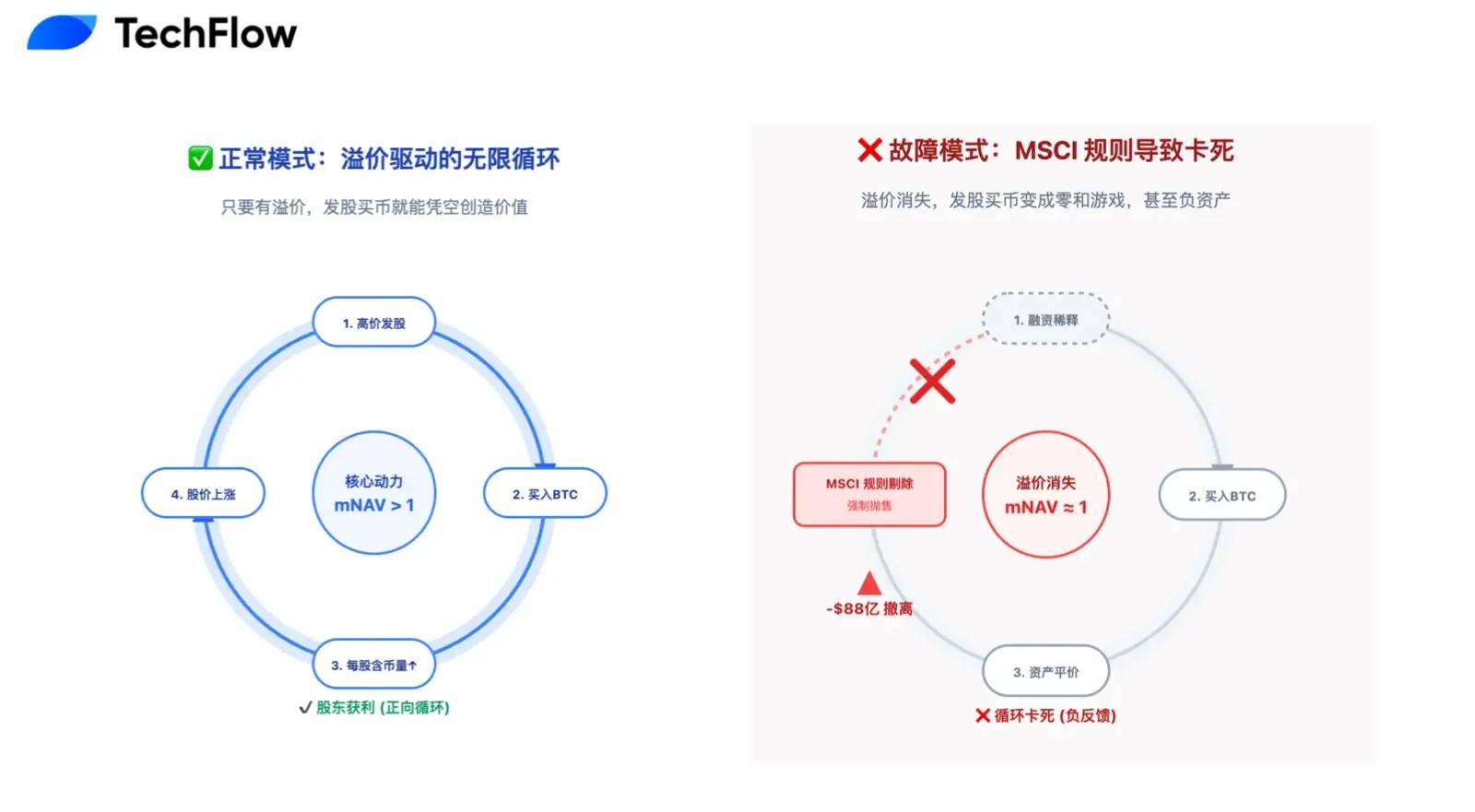

بالنسبة لشركات DAT، يُعد mNAV المؤشر الرئيسي لتقييم نماذج أعمالها.

وفي الأسواق الصاعدة، يدفع المستثمرون علاوات مرتفعة مقابل MSTR (حيث يتجاوز mNAV حاجز 1 ويصل إلى 2.5)، مما يغذي دورة "إصدار الأسهم → شراء Bitcoin → ارتفاع السعر بفعل العلاوة".

ومع برودة السوق، اختفت تلك العلاوة، واستقر mNAV قرب 1.

وهذا يعني أن إصدار أسهم جديدة لشراء BTC لم يعد يحقق قيمة إضافية للمساهمين، وربما توقف محرك النمو الأساسي للشركة.

انهيار سردية الحركة الدائمة

من منظور مالي عقلاني قصير الأجل، فإن التشاؤم الحالي تجاه MicroStrategy مبرر.

يمثل الاحتياطي النقدي البالغ 1.44 مليار دولار نهاية سردية "آلة الحركة الدائمة لـ BTC". فقد كان المنطق السابق—إصدار أسهم جديدة لشراء BTC—مبنيًا على فرضية متفائلة بأن سعر السهم سيتجاوز دائمًا سعر تحويل السندات القابلة للتحويل.

وتحمل MicroStrategy الآن سندات قابلة للتحويل بقيمة 8.2 مليار دولار. وخفضت S&P Global تصنيفها الائتماني إلى "B-" (غير استثماري) مع التحذير من أزمة سيولة محتملة.

وتكمن المخاطرة في أنه إذا بقي سعر السهم منخفضًا، سيرفض حملة السندات التحويل عند الاستحقاق ويطالبون بالسداد النقدي الكامل. وقد يواجه أحد السندات بقيمة 1.01 مليار دولار الاسترداد في 2027، ما يخلق ضغطًا حقيقيًا على التدفقات النقدية المتوسطة الأجل.

وفي هذا السياق، لا يُستخدم صندوق الاحتياطي فقط لسداد الفوائد، بل يُعد حاجزًا ضد احتمالية الذعر المالي. ومع اختفاء علاوة mNAV، يأتي التمويل عبر تخفيف ملكية المساهمين الحاليين.

وبذلك، تستنزف الشركة قيمة المساهمين لسد فجوات الديون السابقة.

وإذا كان ضغط الديون مزمنًا، فإن إزالة الشركة من مؤشر MSCI يُعد أزمة حادة وربما قاتلة.

ومع زيادة احتياطي MicroStrategy من BTC خلال العامين الماضيين، يمثل BTC الآن أكثر من 77% من إجمالي الأصول—متجاوزًا الحد الأقصى البالغ 50% الذي تفرضه MSCI وغيرها من مزودي المؤشرات.

للمزيد: "العد التنازلي لتدفق خارجي بقيمة 8.8 مليار دولار: MSTR يتحول إلى يتيم صناديق المؤشرات العالمية"

وهذا يطرح إشكالية تصنيف حرجة: تدرس MSCI إعادة تصنيف MicroStrategy من "شركة تشغيلية" إلى "صندوق استثمار"، ما قد يسبب تأثيرًا دومينو كارثيًا.

وإذا تم اعتبارها صندوقًا، سيجري حذف MSTR من المؤشرات الرئيسية، ما يجبر صناديق المؤشرات بقيمة تريليونات الدولارات على تصفية حيازاتها.

وتقدّر JPMorgan أن ذلك قد يؤدي إلى بيع سلبي بقيمة تصل إلى 8.8 مليار دولار. وبالنسبة لـ MSTR التي يبلغ متوسط تداولها اليومي عدة مليارات فقط، سيؤدي هذا البيع إلى فجوة سيولة كبيرة وانخفاض حاد في السعر دون دعم شراء فعلي.

علاوة ضرورية رغم التكلفة

في سوق العملات الرقمية الدورية، قد يكون إجراء MicroStrategy الدفاعي هو العلاوة المكلفة التي يجب دفعها للبقاء على المدى الطويل.

فـ"البقاء في اللعبة هو الأهم".

تثبت التجارب أن المستثمرين لا يخسرون بسبب هبوط الأسعار فقط، بل بسبب الرهانات المتهورة وتجاهل المخاطر، ما يؤدي إلى الخروج النهائي.

ومن هذا المنظور، جاء احتياطي MicroStrategy النقدي ليضمن استمرارها بأقل تكلفة.

وبالتضحية بحقوق المساهمين والعلاوة السوقية مؤقتًا، تشتري MicroStrategy مرونة استراتيجية للعامين المقبلين. خطوة محسوبة: خفض الأشرعة قبل العاصفة، الصمود أمام التقلبات، انتظار موجة السيولة التالية. وعندما تعود الأجواء، ستظل MicroStrategy، المالكة لـ 650,000 BTC، السهم الأزرق الرائد في القطاع.

النصر ليس في اللمعان، بل في البقاء.

ولا يقتصر الأمر على بقاء الشركة نفسها، بل ترسم MicroStrategy مسارًا متوافقًا لجميع شركات DAT.

لو استمرت في الرهان الكامل، لكان الانهيار حتميًا، ما كان سيقوض سردية "الشركات العامة تحتفظ بالعملات الرقمية" ويشعل موجة تشاؤمية غير مسبوقة.

لكن بإدخال نظام احتياطي مالي تقليدي وموازنة تقلبات BTC، يمكن لـ MicroStrategy أن تتحول من مجرد محتفظة إلى رائدة في القطاع.

وهذا التحول رسالة واضحة لـ S&P، MSCI ومستثمري وول ستريت التقليديين: تجمع MicroStrategy بين الإيمان القوي وإدارة المخاطر المهنية حتى في أصعب الظروف.

وقد يكون هذا النهج الناضج هو مفتاح انضمامها للمؤشرات الرئيسية والحصول على تمويل منخفض التكلفة مستقبلاً.

تحمل سفينة MicroStrategy آمال ورؤوس أموال قطاع العملات الرقمية. فالمعيار ليس السرعة، بل قدرة السفينة على الصمود أمام العواصف.

يمثل الاحتياطي البالغ 1.44 مليار دولار تصحيحًا لاستراتيجيتها السابقة وتعهدًا لمواجهة مستقبل غير مؤكد.

وعلى المدى القصير، يُعد هذا التحول مؤلمًا: فقدان علاوة mNAV، تخفيف ملكية سلبي، وتوقف مؤقت في دورة النمو كلها تكاليف ضرورية للتطور.

لكن على المدى الطويل، هذا اختبار يجب أن تتجاوزه MicroStrategy، كما يجب أن تتجاوزه شركات DAT المستقبلية.

للوصول إلى القمة، لا بد من أرضية صلبة أولًا.

بيان:

- أعيد نشر هذه المقالة من [TechFlow] مع حقوق النشر محفوظة للمؤلف الأصلي [伞, TechFlow]. لأي استفسار بشأن إعادة النشر، يرجى التواصل مع فريق Gate Learn عبر القنوات الرسمية.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى بواسطة فريق Gate Learn. ما لم يُذكر Gate، يُحظر تمامًا إعادة إنتاج أو توزيع أو نسخ المقالات المترجمة.

مشاركة

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟