كرنفال وتحديات تحويل سندات الخزانة الأميركية إلى رموز رقمية

ملاحظة المترجم: مع تسارع وتيرة تحويل الأصول الواقعية (RWA) إلى رموز رقمية، تحتل سندات الحكومة الأميركية موقع الصدارة باعتبارها الفئة الأكثر حيوية وتأثيرًا، مدفوعة بسيولتها العالية، واستقرارها، وعائداتها الجذابة، وتزايد الاهتمام المؤسسي، وتوافقها المميز مع آليات التوكننة.

قد تتساءل إذا كانت عملية تحويل هذه الأصول إلى رموز رقمية تتطلب إجراءات قانونية معقدة. في الواقع، ليست هناك تعقيدات كبيرة؛ إذ يتولى وكيل التحويل إدارة سجل المساهمين الرسمي، وتحل تقنية البلوكشين محل الأنظمة القديمة كسجل معتمد للملكية.

لإيضاح بنية رموز سندات الحكومة الأميركية الرئيسية، يعتمد هذا المقال ثلاثة محاور: نظرة عامة على الرمز (تشمل تفاصيل البروتوكول وبيانات الإصدار)، هياكل التنظيم والإصدار، وحالات الاستخدام على السلسلة. من المهم أن تعلم أن رموز السندات الأميركية هي أوراق مالية رقمية تخضع لقوانين الأوراق المالية الفيدرالية والأنظمة ذات الصلة. يؤثر هذا التنظيم مباشرة في حجم الإصدار وعدد الحائزين وفائدة الرمز على السلسلة، وكلها تتداخل وتتفاعل بشكل ديناميكي. بالإضافة إلى ذلك، وعلى عكس الشائع، تواجه رموز سندات الحكومة الأميركية قيودًا مهمة. دعنا نستعرض تطّر هذا القطاع وآفاقه المستقبلية.

توكننة كل شيء

“كل سهم، وكل سند، وكل صندوق، وكل أصل يمكن تحويله إلى رمز رقمي.”

— لاري فينك، الرئيس التنفيذي لـ BlackRock

أدى إقرار قانون GENIUS الأميركي إلى إثارة اهتمام عالمي—وخاصة في كوريا الجنوبية—بالعملات المستقرة. لكن هل العملات المستقرة هي الغاية الأخيرة للتمويل عبر البلوكشين؟

العملات المستقرة هي رموز رقمية على شبكات بلوكشين عامة مرتبطة بعملات نقدية. في جوهرها، هي أدوات نقدية تبحث عن تطبيقات واقعية. كما ناقش تقرير Hashed Open Research x 4Pillars حول العملات المستقرة، تقدم هذه العملات خيارات فعّالة في التحويلات، والمدفوعات، والتسويات، وغيرها. ومع ذلك، يبرز السرد الأقوى حول “القيمة الحقيقية للعملات المستقرة” في الأصول الواقعية (RWA).

الأصول الواقعية هي أصول ملموسة مثل السلع والأسهم والسندات والعقارات، يُعاد تمثيلها كرموز رقمية يُتداول بها عبر البلوكشين.

لماذا أصبحت الأصول الواقعية محور الاهتمام بعد العملات المستقرة؟ لأن تقنية البلوكشين لا تعيد ابتكار النقد فحسب، وإنما تملك القدرة على إعادة بناء البنية التحتية للأسواق المالية التقليدية بالكامل.

رغم أن الابتكارات المالية حسّنت من وصول الأفراد، لا تزال الأسواق المالية الأساسية قائمة على بنى تأسست قبل خمسين عامًا.

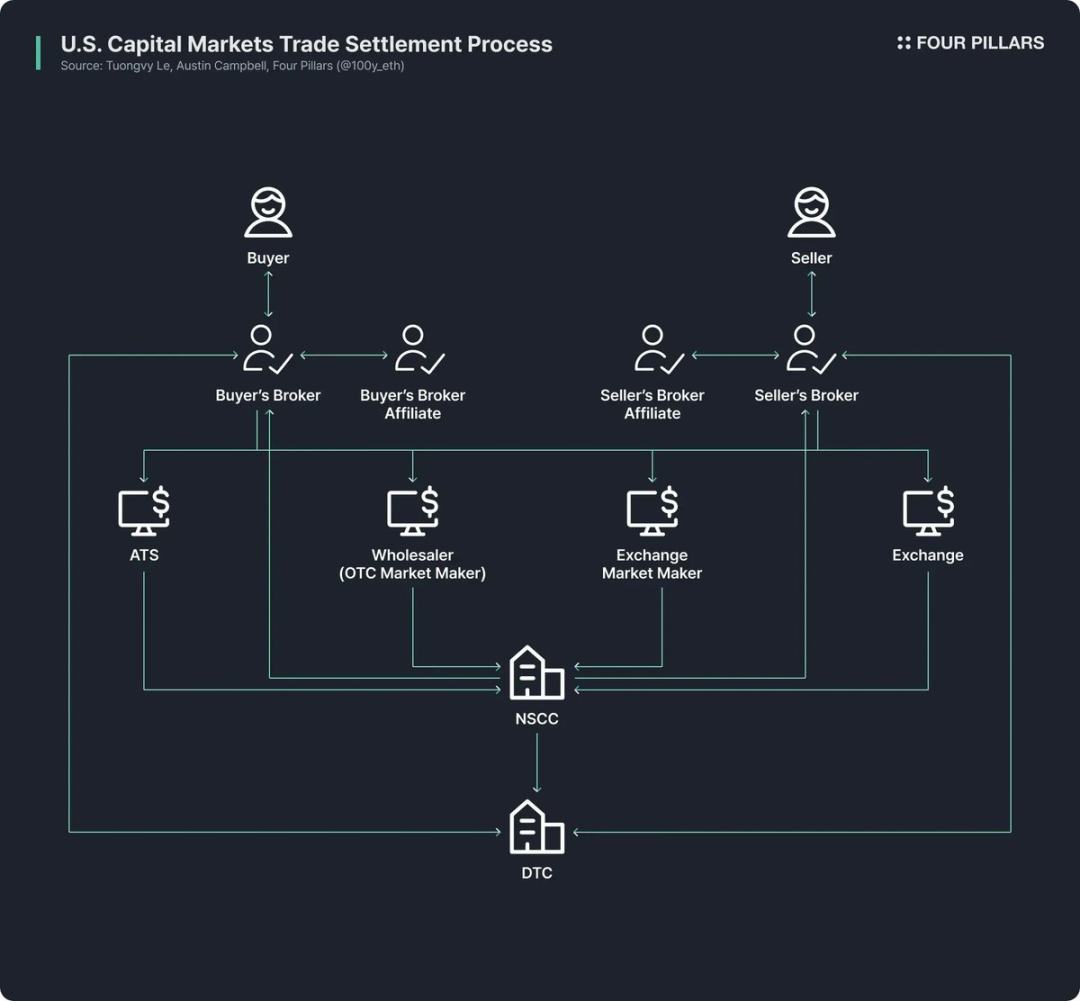

تعود بنية أسواق الأسهم والسندات الأميركية إلى إصلاحات أعقبت “أزمة الأوراق” في أواخر الستينات والتغيرات التنظيمية في السبعينات، مما أدى إلى إصدار قانون حماية المستثمرين الماليين وتعديلات قوانين الأوراق المالية، إضافة إلى تأسيس مؤسسات مثل شركة الإيداع الاستئمانية (DTC) والشركة الوطنية لتسوية الأوراق المالية (NSCC). لأكثر من خمسين عامًا، واجه هذا النظام المعقد ازدواجية الوسطاء، وتأخر التسوية، وضعف الشفافية، وارتفاع التكاليف التنظيمية.

توفر تقنية البلوكشين فرصًا لتحويل هذه الأنظمة جذريًا، وجعل الأسواق أكثر كفاءة وشفافية ومرونة. تتيح ترقيات البلوكشين التسوية الفورية، وصيغ تمويل قابلة للبرمجة عبر العقود الذكية، والملكية المباشرة بدون وسطاء، وزيادة الشفافية، وتقليل التكاليف، وتجزئة الاستثمار.

لهذا السبب، تندفع الجهات الحكومية والمؤسسات المالية والشركات نحو تحويل الأصول المالية إلى رموز رقمية. على سبيل المثال:

- تطوّر Robinhood شبكة بلوكشين خاصة بها لدعم تداول الأسهم، وطالبت الهيئة الأميركية للأوراق المالية (SEC) بوضع إطار تنظيمي فدرالي لتحويل الأصول الواقعية إلى رموز.

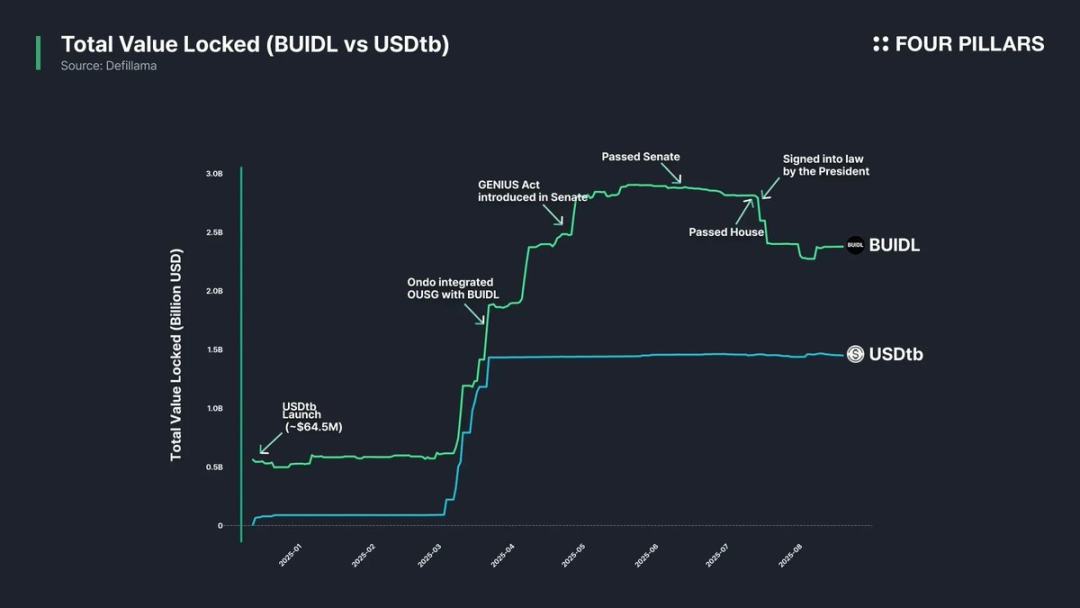

- أطلقت BlackRock وSecuritize صندوق BUIDL، وهو صندوق سوق نقدية محول إلى رموز رقمية بقيمة أصول تبلغ 2.4 مليار دولار.

- أعلن مفوض SEC بول أتكينز دعمه العلني لتوكننة الأسهم، بينما أنشأت مجموعة العمل الداخلية للهيئة اجتماعات دورية تركز على الأصول الواقعية.

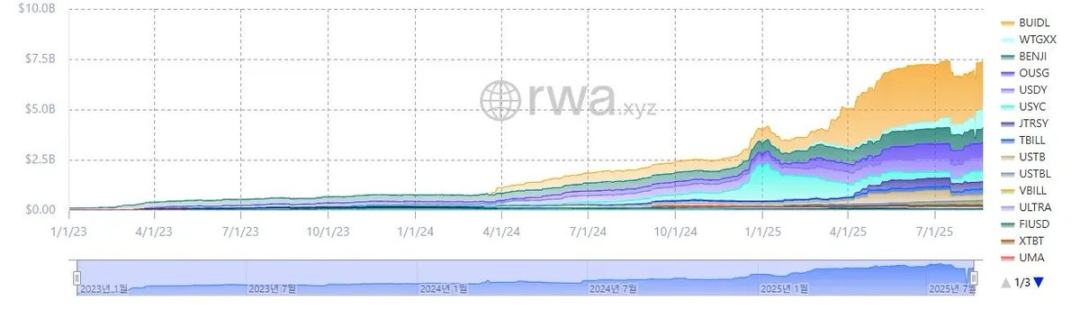

(المصدر: rwa.xyz)

وبصرف النظر عن التغطية الإعلامية، فإن نمو سوق الأصول الواقعية ملموس؛ فقد بلغ إجمالي إصدارات الأصول الواقعية 26.5 مليار دولار في 23 أغسطس 2025—بارتفاع 112% سنويًا، و253% خلال سنتين، و783% خلال ثلاث سنوات. وتشمل الأصول المحوّلة إلى رموز فئات متنوعة، تتصدرها سندات الحكومة الأميركية والائتمان الخاص، تليها السلع والصناديق المؤسسية والأسهم.

سندات الحكومة الأميركية

(المصدر: rwa.xyz)

في سوق الأصول الواقعية، تُعد عملية تحويل سندات الحكومة الأميركية إلى رموز رقمية الأكثر نشاطًا. وبلغ حجم سوق السندات الأميركية المحوّلة إلى رموز 7.4 مليار دولار في 23 أغسطس 2025، أي بزيادة 370% سنويًا.

تدخل المؤسسات المالية العالمية ومنصات التمويل اللامركزي الرائدة هذا المجال بسرعة. يتصدّر صندوق BUIDL من BlackRock القائمة بقيمة أصول تبلغ 2.4 مليار دولار؛ فيما تقدم بروتوكولات مثل Ondo حلولاً مبنية على رموز BUIDL وWTGXX المدعومة بالأصول الواقعية، وتوفر صناديق مثل OUSG بأصول نحو 700 مليون دولار.

ما الذي يجعل سندات الخزانة الأميركية أكثر الأصول الواقعية توكننةً وأكبرها حجمًا؟ الأسباب تتلخص في:

- سيولة واستقرار فائقان: سندات الخزانة الأميركية هي الأكثر سيولة عالميًا وتعد شبه خالية من المخاطر وتحظى بثقة واسعة.

- سهولة الوصول للمستثمرين الدوليين: تقلل التوكننة الحواجز، ويمكن المستثمرين حول العالم من دخول سوق سندات الخزانة الأميركية بسهولة أكبر.

- اعتماد مؤسسي قوي: شركات كبرى مثل BlackRock وFranklin Templeton وWisdomTree تتصدر السوق عبر صناديق وسلع سندات الخزانة المحوّلة، وتعزز ثقة المستثمرين.

- عوائد مستقرة وجذابة: تحقق سندات الخزانة الأميركية معدل عائد ثابت يبلغ تقريبًا 4%.

- سهولة في التحويل إلى رموز: رغم غياب نظام تنظيمي خاص بالأصول الواقعية، تتيح القوانين الحالية توكننة سندات الخزانة بشكل أساسي.

كيف تُحول سندات الحكومة الأميركية إلى رموز رقمية

كيف تمثل سندات الخزانة الأميركية على السلسلة؟ على الرغم من أن العملية تبدو معقدة قانونيًا، إلا أنها واضحة وفق أنظمة الأوراق المالية الحالية (تختلف التفاصيل حسب الرمز؛ ما يلي للشرح).

من المهم التنويه إلى أن "الرموز الرقمية المستندة إلى سندات الخزانة الأميركية" لا تحول السندات ذاتها، بل تقوم بتحويل صناديق أو صناديق سوق نقدية تستثمر في سندات الخزانة الأميركية إلى رموز رقمية.

تقليديًا، تُطلب صناديق سندات الخزانة الأمريكية (أدوات إدارة أصول عامة) تعيين وكيل تحويل معتمد من SEC. يتولى هذا الكيان المالي أو مقدم الخدمة المعين من الجهة المصدرة حفظ سجلات ملكية المستثمرين. تقع على عاتق وكيل التحويل مسؤولية قانونية في حفظ سجلات المساهمين وإدارة الملكية.

يصدر الصندوق مباشرة رموزًا رقمية تمثل حصص المستثمرين على البلوكشين، ويتولى وكيل التحويل إدارة السجل الرسمي للمساهمين باستخدام النظام الموزع.

ونظرًا لغياب إطار تنظيمي خاص بالأصول الواقعية في الولايات المتحدة، لا يمنح الرمز الرقمي مالكه ملكية قانونية مكتملة لحصة الصندوق. لكن عادةً ما يدير وكيل التحويل الحصص بناءً على سجلات الرموز على البلوكشين. في غياب الاختراقات أو الحوادث النادرة، تمنح الملكية الرمزية حقوقًا غير مباشرة على الصندوق.

أبرز البروتوكولات ومنهجيات تحليل RWA

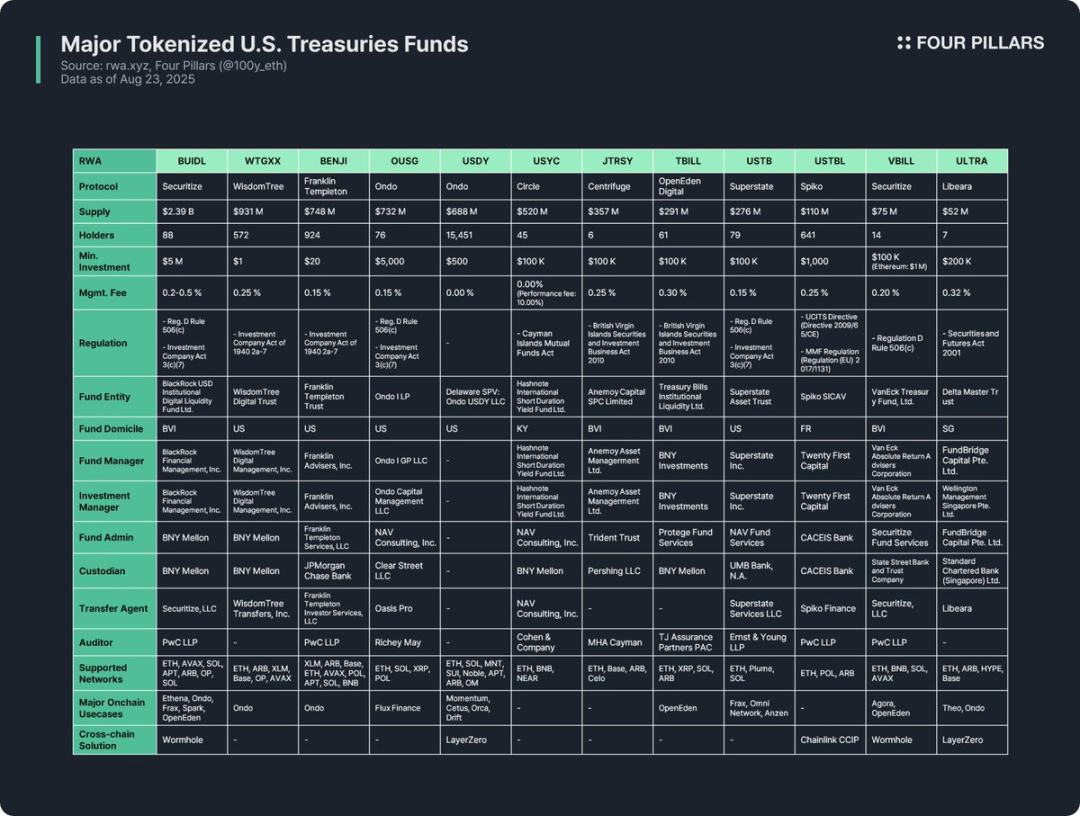

تهيمن صناديق سندات الخزانة الأميركية المحوّلة إلى رموز على قطاع الأصول الواقعية، ما دفع عديدًا من البروتوكولات لإصدار هذه الرموز. ويقيّم هذا التحليل 12 رمزًا رائدًا عبر ثلاثة محاور:

(1) نظرة عامة على الرمز

تشمل خلفية البروتوكول، حجم الإصدار، عدد الحائزين، الحد الأدنى للاستثمار، ورسوم الإدارة. تختلف البروتوكولات حسب بنية الصندوق، وطريقة التوكننة، وفائدة الرمز على السلسلة؛ وفهم جهة الإصدار يمنح نظرة فورية على أساسيات الرمز.

- يشير حجم الإصدار إلى مدى الصندوق والطلب في السوق.

- يعكس عدد الحائزين السياق القانوني والتطبيقات على السلسلة. غالبًا ما ترتبط قلة العدد بمتطلبات المستثمرين المعتمدين أو المؤهلين، وتكون هذه الرموز مقصورة على المحافظ المعتمدة ونادرًا ما تُستخدم في التمويل اللامركزي على نطاق واسع.

(2) الإطار التنظيمي وهيكل الإصدار

يوضح القواعد القانونية وجميع الأطراف الأساسية لإدارة الصندوق.

وجد تحليل رموز الأصول الواقعية المستندة إلى صناديق سندات الخزانة الأميركية أن الأطر التنظيمية تتوزع حسب موقع الصندوق ونوع المستثمرين:

- اللائحة D القاعدة 506(c) + قانون شركات الاستثمار المادة 3(c)(7):

هذا هو النموذج الأكثر انتشارًا. تتيح القاعدة 506(c) الحملات الترويجية بشرط أن يكون المستثمرون معتمدين، مع تحقق صارم. المادة 3(c)(7) تمنح إعفاءً خاصًا للصناديق الخاصة من التسجيل لدى SEC، بشرط أن يكون جميع المستثمرين مشترين مؤهلين ويحافظ الصندوق على صفته الخاصة. يوسع هذا النموذج دائرة المستثمرين المؤهلين ويقلل من أعباء التسجيل والإفصاح. أمثلة: BUIDL، OUSG، USTB، VBILL.

- قانون شركات الاستثمار لعام 1940 المادة 2a-7:

يطبق على صناديق سوق المال المسجلة لدى SEC، والتي يجب أن تضمن ثبات صافي قيمة الأصول، والاستثمار في أدوات ذات جودة عالية وقصيرة الأجل، وضمان السيولة. بخلاف النماذج الخاصة، تستطيع هذه الصناديق إصدار أسهم عامة للمستثمرين الأفراد، وبحدود دنيا منخفضة. أمثلة: WTGXX، BENJI.

- قانون صناديق الاستثمار بجزر كايمان:

ينطبق على الصناديق المفتوحة المسجلة بجزر كايمان، مع حد أدنى للاستثمار الأولي قيمته 100,000 دولار. مثال: USYC.

- قانون الأوراق المالية والخدمات الاستثمارية بجزر فيرجن البريطانية لعام 2010 (الصناديق المهنية):

ينظم صناديق الاستثمار بجزر فيرجن البريطانية. يستهدف الصندوق المهني المستثمرين غير العامين، بحد أدنى للاستثمار يبلغ 100,000 دولار. الصناديق التي تسوّق للمستثمرين الأميركيين يجب أن تلتزم كذلك باللائحة D القاعدة 506(c). أمثلة: JTRSY، TBILL.

- أطر أخرى:

الصناديق تلتزم بأنظمة محلية خاصة بموقعها. مثال، رمز USTBL من شركة Spiko الفرنسية يلتزم بقواعد الاتحاد الأوروبي UCITS وتنظيم صناديق سوق المال؛ أما رمز ULTRA من Libeara السنغافورية يلتزم بقانون الأوراق المالية والعقود الآجلة لعام 2001.

تشمل الأطراف الأساسية في بنية الصندوق:

- كيان الصندوق: يجمع رؤوس الأموال (غالبًا عبر ثقة أميركية أو هياكل خارجية بجزر فيرجن البريطانية أو كايمان)

- مدير الصندوق: مسؤول العمليات الشاملة

- مدير الاستثمار: يدير المحافظ؛ وقد يكون هيئة منفصلة عن مدير الصندوق

- الإداري: يتولى المحاسبة، احتساب صافي الأصول، وتقديم تقارير المستثمرين

- الوصي: يحفظ السندات، والأموال، والأصول

- وكيل التحويل: مسؤول عن سجل المساهمين وتوثيق الملكية قانونيًا

- المدقق: شركة محاسبة مستقلة تجري مراجعات خارجية لحماية مصالح المستثمرين

(3) تطبيقات على السلسلة

تكمن القيمة الجوهرية لصناديق السندات الحكومية المحوّلة إلى رموز في إمكاناتها على السلسلة. تعيق متطلبات الامتثال وقوائم المحافظ المعتمدة اعتماد التمويل اللامركزي المباشر، لكن بعض البروتوكولات خلقت مسارات غير مباشرة؛ إذ تستخدم منصات DeFi مثل Ethena وOndo رمز BUIDL كضمان لإصدار عملات مستقرة أو كأصول في محافظ التجزئة. أصبح BUIDL أكبر رمز للسندات بفضل تكامله مع بروتوكولات DeFi الكبرى.

القدرة على الإصدار عبر عدة شبكات بلوكشين أمر حاسم. تصدر معظم رموز صناديق السندات عبر شبكات متعددة، ما يمنح المستثمرين مرونة أكبر. السيولة ليست بحاجة لمضاهاة أحجام العملات المستقرة، لكن قابلية التشغيل بين الشبكات تدعم الاستخدام السلس والنقل الفوري.

رؤى

بعد دراسة 12 رمزًا رائدًا لصناديق سندات الخزانة الأميركية المحوّلة إلى رموز رقمية، إليك أهم النتائج والقيود:

- الاستخدام على السلسلة محدود: رموز الأصول الواقعية تبقى أوراقًا مالية رقمية تخضع للأطر التنظيمية الواقعية. جميع رموز صناديق السندات مقصورة على المحافظ التي أتمّت إجراءات "اعرف عميلك" والمعتمدة للاحتفاظ، أو النقل، أو التداول، مما يخلق حواجز أمام التمويل اللامركزي المفتوح.

- عدد الحائزين منخفض: المتطلبات التنظيمية تعني أن معظم رموز السندات لديها عدد محدود من الحائزين. صناديق سوق المال الموجهة للأفراد مثل WTGXX وBENJI لديها أعداد أكبر، لكن معظم الصناديق تشترط مستثمرين معتمدين، مؤهلين، أو مهنيين—وغالبًا ليس لديهم أكثر من عشرة حائزين.

- سيطرة التطبيقات المؤسسية: بسبب هذه القيود، تفتقر رموز صناديق السندات لاستخدام التجزئة المباشر، ويلجأ بروتوكولات DeFi الكبرى إليها. مثال، تستخدم Omni Network رمز USTB من Superstate لإدارة الخزينة، وتستخدم Ethena رمز BUIDL كضمان لإصدار USDtb، ما يوفر فائدة غير مباشرة للمستخدمين الأفراد.

- تجزؤ تنظيمي واضح: يعمل المصدرون تحت أطر تنظيمية متنوعة حسب الولايات القضائية. تخضع رموز مثل BUIDL وBENJI وTBILL وUSTBL لأنظمة مختلفة، مما يؤدي إلى اختلافات كبيرة في أهلية المستثمرين، والحد الأدنى للاستثمار، وحالات الاستخدام. هذا التجزؤ يصعّب تثقيف المستثمرين ويعيق وضع معايير موحدة للتبني، ويحد من التطبيقات على السلسلة.

- غياب تنظيم خاص بالأصول الواقعية: لا يوجد بعد نظام قانوني صريح. وكلاء التحويل يديرون السجلات عبر البلوكشين، لكن ملكية الرمز الرقمي ليست مكافئة للملكية القانونية. من الضروري إصدار قواعد تنظيمية واضحة لسد هذه الفجوة.

- حلول التشغيل عبر الشبكات محدودة: رغم دعم معظم رموز صناديق السندات للإصدار عبر عدة شبكات، إلا أن التنفيذ الفعلي لا يزال ضعيفًا. يلزم تطوير إضافي لمنع تجزؤ السيولة وتحقيق تجربة سلسة للمستخدم النهائي.

تنويه:

- هذا المقال أعيد نشره من المصدر الأصلي [Foresight News] وتعود حقوق النشر للمؤلف الأصلي [@100y_eth]. لأي استفسار متعلق بإعادة النشر، يرجى التواصل مع فريق Gate Learn الذي يتولى معالجة الطلبات وفق السياسات المعتمدة.

- تنويه: الآراء المطروحة تعبر عن وجهة نظر الكاتب فقط ولا تشكل نصيحة استثمارية.

- النسخ بلغات أخرى مترجمة بواسطة فريق Gate Learn. لا يجوز النسخ أو التوزيع أو الاقتباس من المحتوى المترجم إلا بالإشارة الصريحة إلى Gate.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟