لماذا يواصل سوق العملات الرقمية التراجع على الرغم من مواصلة الاحتياطي الفيدرالي تخفيض أسعار الفائدة؟

ملخص تنفيذي

شهدت الأسواق مؤخراً تراجعاً بفعل عوامل اقتصادية كلية مؤقتة، واضطراب غير متوقع في السوق يوم 11 أكتوبر، وتصاعد المنافسة على رؤوس الأموال بين أسواق الأسهم في الولايات المتحدة وكوريا الجنوبية والصين. وعلى المدى الطويل، فإن سياسات الاحتياطي الفيدرالي الحذرة في تخفيض أسعار الفائدة وضخ السيولة المعتدل لم تنجح في تحفيز زخم شراء كافٍ لمواجهة ضغط البيع الناتج عن الإصدارات المستمرة للأصول الرقمية الجديدة وفك حجز التوكنات. هذا المشهد يؤدي إلى ارتفاع القيمة السوقية الإجمالية للعملات الرقمية، بينما تتراجع أسعار معظم التوكنات، مما يُبقي المستثمرين في السوق الثانوية ضمن بيئة هابطة.

على المدى القصير، راقب توقيت إعادة فتح الحكومة الفيدرالية الأمريكية وتاريخ انتهاء تقليص ميزانية الاحتياطي الفيدرالي (1 ديسمبر، توقيت UTC). وعلى المدى الطويل، تابع وتيرة تخفيض أسعار الفائدة والمنافسة على رؤوس الأموال بين العملات الرقمية والأسواق الأخرى للأصول عالية المخاطر.

1. القيمة السوقية للعملات الرقمية ترتفع مع تيسير السيولة، لكن وفرة الأصول تضغط على الأسعار

1. نمو القيمة السوقية للعملات الرقمية يتبع عن كثب اتجاهات الأصول عالية المخاطر عالمياً على المدى الطويل

تؤثر دورات السيولة العالمية بشكل مباشر على الأصول عالية المخاطر الأساسية. وتظهر المقارنة بين إجمالي القيمة السوقية للعملات الرقمية والقيمة السوقية لأسهم الولايات المتحدة ارتباطاً قوياً طويل الأجل في أنماط الصعود والهبوط.

يوضح الرسم البياني التالي الأداء خلال العام الماضي:

الخط الأحمر: إجمالي القيمة السوقية للعملات الرقمية

الخط الأخضر: القيمة السوقية للعملات الرقمية البديلة باستثناء BTC وETH

الخط الأزرق: أداء مؤشر S&P 500

2024.11-2025.11 إجمالي، "Total3" و"SPX"

المصدر: TradingView

أبرز النقاط:

- تقدمت القيمة السوقية للعملات الرقمية على الأسهم الأميركية.

- تتحرك المؤشرات الثلاثة في الغالب بشكل متزامن، وتصل إلى القاع ثم تعاود الصعود—لكن حدث "البجعة السوداء" في 11 أكتوبر عطل هذا التزامن مؤقتاً (غير مناقش هنا).

2. الإصدارات الضخمة للأصول تدفع القيمة السوقية للعملات البديلة للصعود مع تراجع أسعار التوكنات

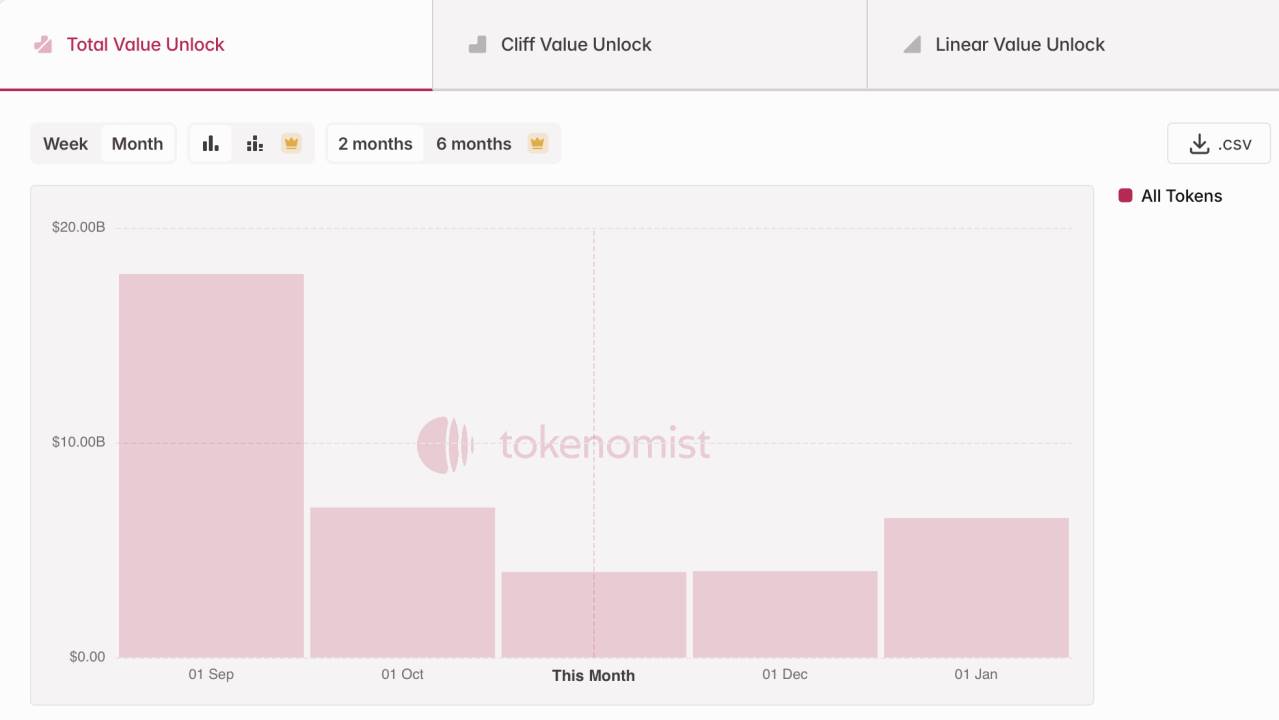

لا يضمن نمو القيمة السوقية تحقيق أرباح للمستثمرين. خلال العام الماضي، أدت انطلاق مشاريع أصول رقمية جديدة وفترات فك حجز التوكنات القصوى—خصوصاً المشاريع التي بدأت في دورة 2021–2023 في سلاسل عامة، وDeFi، وAI—إلى ضغط بيع متواصل على السوق. وتوضح بيانات "Tokenmist" أن قيمة فك الحجز للتوكنات بلغت نحو 30 مليار دولار خلال الأشهر الثلاثة الأخيرة.

نحو 30 مليار دولار من فك حجز التوكنات خلال الثلاثة أشهر الأخيرة

المصدر: Tokenmist

الخلاصة: لم تؤدِّ سياسات الاحتياطي الفيدرالي الحذرة وتخفيض أسعار الفائدة وضخ السيولة المعتدل إلى خلق ضغط شراء كافٍ للتغلب على عمليات البيع الناتجة عن الإصدارات الجديدة وفك حجز التوكنات. يتجلى ذلك في ارتفاع القيمة السوقية الإجمالية وتراجع أسعار التوكنات الفردية، مما ينتج بيئة سوق هابطة للمستثمرين في الأسواق الثانوية.

2. السيولة الكلية قصيرة الأجل تواجه عوامل معاكسة مؤقتة

على المدى الطويل، يبقى الاتجاه داعماً تاريخياً على الصعيدين النقدي والمالي. أما على المدى القصير، فإن إغلاق الحكومة الفيدرالية الأمريكية وتراكم التدفقات في الحساب العام للخزانة (TGA) دون سحوبات أدى إلى تحديات في السيولة المالية، بينما أدى بطء وتيرة تخفيض أسعار الفائدة عن المتوقع من الاحتياطي الفيدرالي إلى عوامل معاكسة نقدية. وتواصل التوترات الأميركية الصينية كبح شهية المخاطر عالمياً والتأثير على الأسواق.

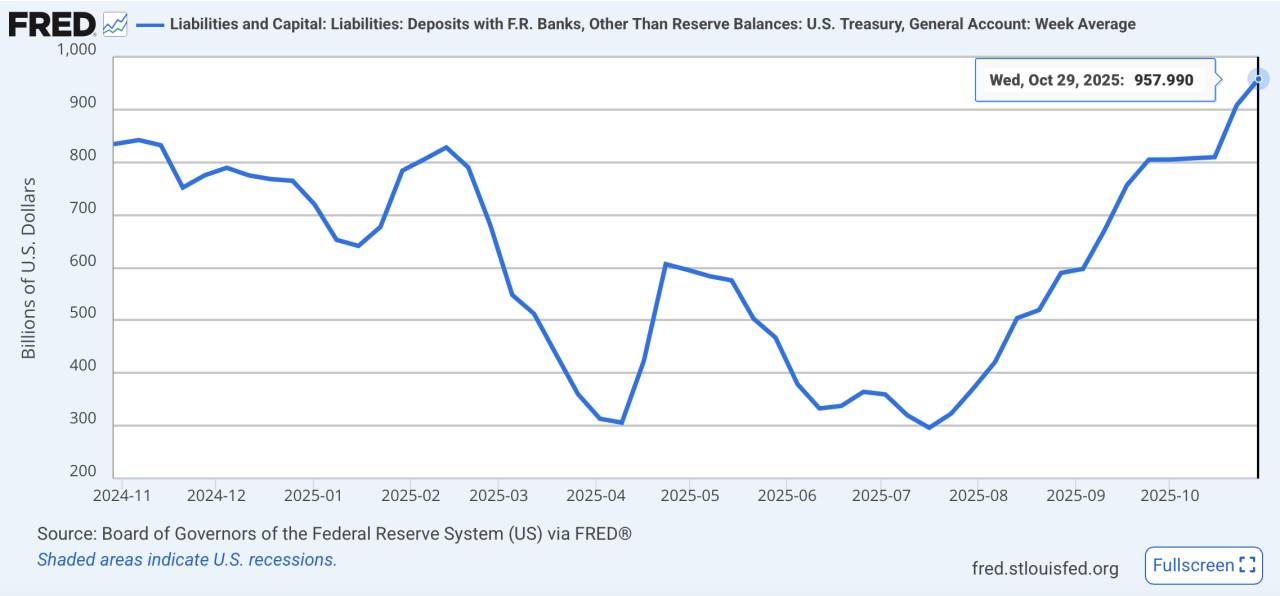

الحساب العام للخزانة (TGA)، هو حساب وزارة الخزانة الأميركية الذي يتم إيداع عائدات إصدار السندات وجمع الضرائب فيه للإنفاق المالي مثل الرواتب والبنية التحتية. عندما يرتفع رصيد الحساب، تُحتجز الأموال المالية ولا تدخل الاقتصاد، مما يضيق السيولة قصيرة الأجل. ويرفع الإغلاق الحكومي الأخير من حدة هذا التأثير.

1. الجانب المالي: التدفقات الداخلية فقط في TGA تحتجز الأموال

أدى استمرار الجمود في الكونغرس حول الميزانية وإغلاق الحكومة القياسي إلى تدفق الأموال المالية للداخل دون خروجها، مما أدى إلى تصريف مؤقت للسيولة. وبلغ رصيد حساب TGA حتى 29 أكتوبر 2025 (توقيت UTC) 957.8 مليار دولار، وفي 4 نوفمبر، طرحت الحكومة الأميركية 274 مليار دولار من الدين قصير الأجل في مزاد.

رصيد حساب TGA يصل إلى أعلى مستوى خلال عام

المصدر: FRED

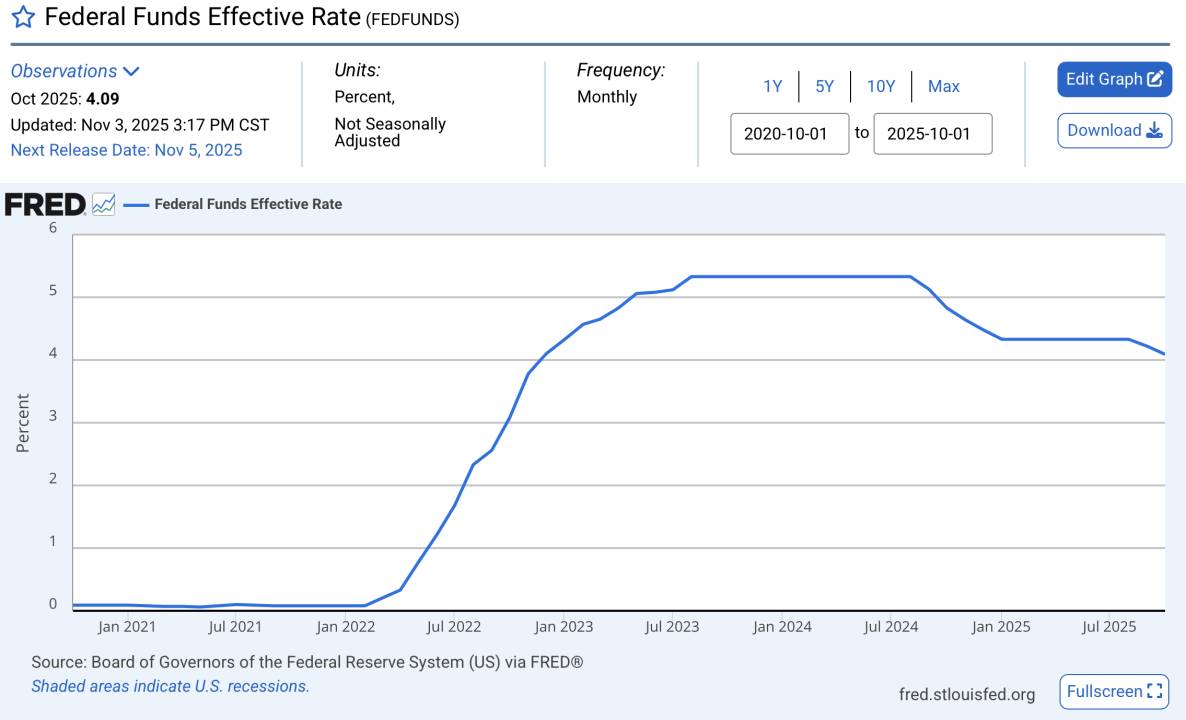

2. الجانب النقدي: وتيرة تخفيض أسعار الفائدة أقل من التوقعات

رغم أن الاحتياطي الفيدرالي في دورة خفض أسعار الفائدة، إلا أن الوتيرة أبطأ من توقعات الأسواق، ما يبقي أسعار الفائدة الحقيقية مرتفعة نسبياً. كما رفض رئيس الاحتياطي الفيدرالي باول الالتزام بتخفيض سعر الفائدة في اجتماع لجنة السوق المفتوحة لشهر ديسمبر، مما أضعف ثقة السوق. ويشير هذا النهج الحذر أيضاً إلى مخاوف ركود كامنة.

أسعار الفائدة تبقى مرتفعة تاريخياً

المصدر: FRED

3. التوتر الأميركي الصيني يعزز الميل لتجنب المخاطر ويضغط على أسعار الأصول عالية المخاطر

أدت التطورات الأخيرة مثل قيود الصين على تصدير المعادن النادرة وفرض الولايات المتحدة رسوماً جمركية جديدة إلى تصاعد تجنب المخاطر. فقد ارتفع مؤشر الدولار الأميركي ومؤشر تقلب الأسهم، مما يعكس زيادة الميل العالمي لتجنب المخاطر.

مؤشر الدولار يواصل الارتفاع

المصدر: TradingView

تقلبات الأسهم الأميركية ترتفع بقوة

المصدر: TradingView

3. ارتفاع أسواق الأسهم في الولايات المتحدة والصين وكوريا الجنوبية يجذب رؤوس الأموال ويستنزف السيولة من العملات الرقمية

غالباً ما يُقارن السوق الصاعد بسوق عام 2021، حيث أدت سياسات التيسير الكمي القوية إلى تدفق سيولة هائل، لكن انهيار أرباح الشركات في ظل الجائحة دفع السيولة الفائضة نحو العملات الرقمية، مما أطلق موجة صعود تاريخية. خلال عام واحد، ارتفعت القيمة السوقية الإجمالية للعملات الرقمية من 300 مليار دولار إلى أكثر من 3 تريليون دولار، وتفوقت العملات البديلة على BTC، وقفزت العديد من التوكنات الصغيرة مئة ضعف.

2020.11-2021.11 إجمالي، "Total3" و"SPX"

المصدر: TradingView

حالياً، تشهد الأسواق الأكثر تأثيراً—الولايات المتحدة، الصين، وكوريا الجنوبية—ارتفاعات قوية. فقد سجلت الأسهم الأميركية مستويات قياسية مدفوعة بزخم الذكاء الاصطناعي؛ وتجاوزت الأسهم الصينية A حاجز 4,000 نقطة مدعومة بسياسات إيجابية وتجدد السيولة؛ وفي كوريا الجنوبية، أدى انتعاش صادرات أشباه الموصلات إلى ارتفاع مؤشر KOSPI بنسبة تقارب 70% منذ بداية العام، ليعتلي أداء المؤشرات الكبرى في 2025.

يتجه المستثمرون بشكل متزايد لتخصيص رؤوس الأموال عالية المخاطر للأصول ذات اليقين الأعلى، مما يحول السيولة بشكل ملحوظ بعيداً عن سوق العملات الرقمية.

ارتفاعات الأسهم خلال عام واحد: كوريا الجنوبية، الولايات المتحدة، الصين

المصدر: TradingView

وفي المستقبل، إذا واصلت الأسهم العالمية ارتفاعها وظلت سيولة الاحتياطي الفيدرالي داعمة، ستظل العملات الرقمية "هامشية"—مع استمرار ارتفاع القيمة السوقية الإجمالية وتراجع أسعار التوكنات بفعل الإصدارات المستمرة. وعلى المدى القريب، راقب إعادة فتح الحكومة الفيدرالية الأمريكية وتاريخ انتهاء تقليص ميزانية الاحتياطي الفيدرالي في 1 ديسمبر (توقيت UTC) لرصد أي تحسن محتمل في السيولة.

إيضاح:

- تمت إعادة نشر هذه المقالة من [TechFlow]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Yuuki]. يرجى التواصل مع فريق Gate Learn لضمان معالجة سريعة وفق الإجراءات المعتمدة.

- تنويه: الآراء الواردة هنا تعبر عن رأي الكاتب فقط ولا تعد نصيحة استثمارية.

- تمت ترجمة النسخ اللغوية الأخرى بواسطة فريق Gate Learn. ما لم يُذكر Gate كمصدر، لا يجوز نسخ أو توزيع أو إعادة إنتاج المقالات المترجمة.

مشاركة

المحتوى

1. ارتفعت القيمة السوقية للعملات الرقمية مع تخفيف القيود على السيولة، إلا أن زيادة المعروض من الأصول لا تزال تؤثر سلبًا على الأسعار

2. تواجه السيولة الإجمالية على المدى القصير بعض العراقيل المؤقتة

3. تشهد أسواق الأسهم في الولايات المتحدة والصين وكوريا الجنوبية انتعاشًا يجذب رؤوس الأموال المخاطرة. هذا يسحب جزءًا من السيولة بعيدًا عن سوق العملات الرقمية

المقالات ذات الصلة

كل ما تحتاج لمعرفته حول التداول بالاستراتيجية الكمية

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

تقرير حالة مجال العملات الرقمية 2024: بيانات جديدة عن الولايات المتأرجحة والعملات المستقرة والذكاء الاصطناعي وطاقة المباني وأكثر من ذلك

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

ما هو الغنائم؟