رئيس البرلمان الإيراني محمد باقر قاليباف نشر في 29 مارس عبر وسائل التواصل الاجتماعي محتوى يشبه اقتراحات تداول، واصفًا تصريح ترامب قبل السوق بأنه “مؤشر عكسي”، واقترح على المتابعين اتخاذ استراتيجيات مضادة في سوق الطاقة. جاء ذلك في وقت كان فيه تداول TACO (ترامب دائمًا يتراجع) يواجه اختبارًا حاسمًا.

تداول TACO من الانتصارات المستمرة إلى الفشل: إيران خصم مختلف

هيمنت تداولات TACO على معظم اتجاهات السوق في 2025، واللوجيستية بسيطة: شراء كلما أدت تصريحات ترامب إلى انخفاض السوق، وانتظار أيام قليلة لعكس السياسة. لقد كانت هذه الاستراتيجية فعالة عدة مرات في مواجهة التعريفات الجمركية مع الصين وكندا والاتحاد الأوروبي، حيث كانت هذه الأطراف التجارية تتصرف كفئات اقتصادية عقلانية، تتمتع برغبة في التوصل إلى تسويات وقبول اتفاقيات لائقة في النهاية.

الوضع في إيران مختلف تمامًا. منذ أن بدأت الولايات المتحدة وإسرائيل الضغوط المشتركة، فقد توفي القائد الأعلى الإيراني في بداية النزاع، ولم تظهر طهران أي نية للتفاوض بعد تعرض البنية التحتية العسكرية لضغوط متكررة. مضيق هرمز لا يزال في حالة إغلاق فعلي، حيث تجاوز سعر نفط برنت 110 دولارات للبرميل.

أشار محلل بنك باركليز إيمانويل كاو إلى أن التأجيلات المتكررة في السياسات تضعف ثقة السوق، حيث لم يعد المستثمرون يرون التأخير كطريق للسلام، بل يفسرونه كتعليق تكتيكي قبل تصعيد الوضع.

أربعة أسباب هيكلية لفشل تداول TACO

طبيعة الخصم مختلفة تمامًا: إيران ليست طرفًا تفاوضيًا عقلانيًا تسعى لتحقيق الاستقرار الاقتصادي، لذا فإن المنطق التقليدي للتسويات لا ينطبق هنا.

القائد الأعلى لم يعد في السلطة: انقطاع آلية اتخاذ القرار الرئيسية، مما يجعل مسارات التفاوض ونطاق التفويض أكثر ضبابية.

هيكلة علاوة الجغرافيا السياسية: الإغلاق الطويل لمضيق هرمز جعل أسعار النفط المرتفعة أمرًا طبيعيًا وليس مجرد تقلبات قصيرة الأجل.

تأثير التأجيل يتناقص: السوق لم يعد يفسر تمديد المواعيد النهائية كإشارة إيجابية، بل ينظر إليه كاستمرار للغموض.

تحذيرات قاليباف المزدوجة: اقتراحات تداول وتهديدات سوق السندات

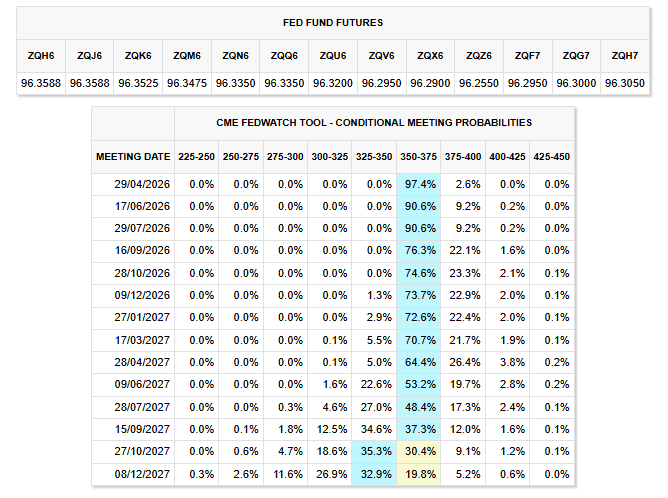

(المصدر: CME Fed Watch)

(المصدر: CME Fed Watch)

أثر تصريحات قاليباف العلنية يتجاوز مجرد اقتراح تداول. لقد شغل منصب قائد الحرس الثوري الإسلامي (IRGC) وهو واحد من أكثر الشخصيات السياسية تأثيرًا في إيران خلال أوقات الحرب. لم ينكر فقط إجراء أي مفاوضات مع الولايات المتحدة، بل حذر أيضًا من أن المؤسسات المالية التي تشتري سندات الخزانة الأمريكية هي “أهداف عسكرية مشروعة”، مما دفع سوق السندات الضعيف بالفعل نحو مستوى جديد من المخاطر الجغرافية السياسية.

وصلت عوائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى 4.46%، مقتربًا من العتبة الحاسمة البالغة 4.5% - حيث كان أبريل 2025 هو النقطة التي أجبرت فيها العوائد على ترامب تعليق التعريفات المتساوية. قال الاقتصادي في جامعة جونز هوبكنز ستيف هانكي إنه تحت الضغط المزدوج من الحرب التجارية والنزاع الإيراني، قام المدافعون في سوق السندات بإعادة الضغط على ترامب.

تدهور البيانات الكلية بشكل متزامن: خفض مؤشر GDPNow التابع للاحتياطي الفيدرالي في أتلانتا توقعات النمو الاقتصادي للربع الأول إلى 2%، بانخفاض عن 3.1% قبل شهر؛ تظهر بيانات CME FedWatch أن السوق تتوقع أن تبقى أسعار الفائدة مستقرة حتى نهاية 2026، بعيدًا عن التوقعات المتكررة بخفض الفائدة في بداية العام.

أسئلة شائعة

ما هي استراتيجية تداول TACO؟

تداول TACO (ترامب دائمًا يتراجع) هو استراتيجية شراء عند الانخفاض التي سادت السوق في 2025: شراء كلما أدت تصريحات ترامب إلى انخفاض السوق، مُراهنًا على أنه سيقوم في النهاية بسحب موقفه المتشدد، وأن السوق ستنعكس في فترة قصيرة. وقد كانت هذه الاستراتيجية فعالة عدة مرات في مواجهة التعريفات الجمركية مع شركاء التجارة مثل الصين والاتحاد الأوروبي.

لماذا فشلت استراتيجية تداول TACO في أزمة إيران؟

توجد اختلافات جوهرية بين إيران وأطراف التجارة التقليدية: تفتقر إيران إلى الإرادة الاقتصادية للتوصل إلى تسويات، وقد توفي القائد الأعلى في بداية النزاع، وأدى الإغلاق الطويل لمضيق هرمز إلى هيكلة علاوة الجغرافيا السياسية بدلًا من تقلبات قصيرة الأجل، والمنطق التقليدي القائل بأن “التأجيل يعني التخفيف” لم يعد صالحًا في هذا السياق.

لماذا تعتبر عوائد السندات الأمريكية التي تقترب من 4.5% حاسمة للسوق؟

تعتبر 4.5% عتبة حاسمة معترف بها في السوق، حيث أجبرت عوائد السندات التي وصلت إلى هذا المستوى في أبريل 2025 ترامب على إعلان تعليق التعريفات المتساوية. إذا تم تجاوز هذا المستوى مرة أخرى، فقد يضع ضغطًا على البيت الأبيض لاتخاذ إجراءات؛ لكن في سياق الحرب الحقيقية، تكون العوامل الجغرافية السياسية أكثر صعوبة في حلها من خلال تدخلات سياسية بسيطة.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.