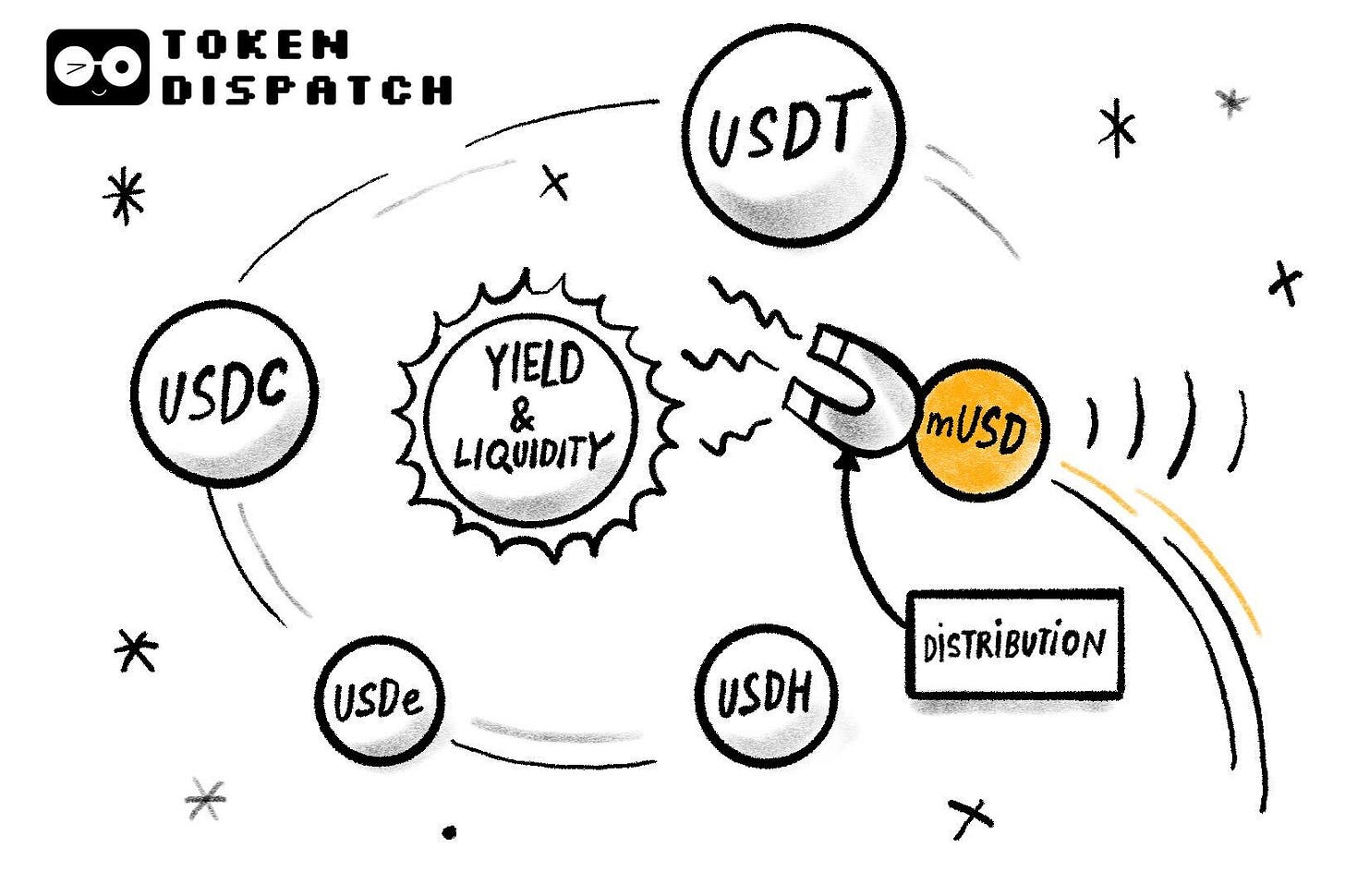

Cada semana últimamente parece un déjà vu: otro lanzamiento de moneda estable y otro intento de redirigir valor. Primero vimos la guerra de ofertas por emitir USDH de Hyperliquid; después comentamos la tendencia creciente a la verticalización para capturar el rendimiento de los bonos del Tesoro estadounidense. Ahora, llega el mUSD nativo de MetaMask. ¿Qué tienen en común todas estas estrategias? La distribución.

La distribución se ha convertido en el truco definitivo, no solo en crypto sino en muchos otros sectores, para construir un modelo de negocio robusto. Si cuentas con una comunidad de millones, ¿por qué no aprovecharla lanzando un token directamente en sus manos? Sin embargo, no siempre ha funcionado. Telegram lo intentó con TON, presumiendo de quinientos millones de usuarios de mensajería, pero nunca migraron a la blockchain. Facebook lo probó con Libra, convencido de que sus miles de millones de cuentas de redes sociales podrían ser la base de una nueva moneda. Ambos parecían apuestas ganadoras, en teoría, pero fracasaron en la práctica.

Quizá por eso el mUSD de MetaMask, con sus orejas de zorro y el símbolo ‘$’ encima, llamó la atención. A primera vista, es como cualquier otra moneda estable: respaldada por bonos del Tesoro estadounidense a corto plazo, mantenidos en custodia regulada y emitida mediante el marco desarrollado por Bridge.xyz y el protocolo M0.

Pero ¿qué va a diferenciar el mUSD de MetaMask en el mercado de monedas estables, valorado en 300 000 millones de dólares y dominado por un duopolio?

¿Tu crypto está parada? No debería estarlo

Con EarnPark, haz que tus BTC, ETH y monedas estables trabajen por ti mediante estrategias contrastadas y verdadero rendimiento onchain.

Sin trading. Sin agobios. Rendimientos automatizados y eficientes.

- Obtén rendimiento de estrategias DeFi e institucionales

- Transparente, onchain y completamente no custodial

- Retira cuando quieras: sin bloqueos

Es como tener un equipo de generación de rendimiento trabajando para ti las 24 horas, todos los días.

Prueba EarnPark y empieza a ganar →

MetaMask entra en un sector muy competitivo, pero cuenta con un punto diferenciador que ninguno de sus rivales puede reclamar: la distribución. Con 100 millones de usuarios anuales en todo el mundo, MetaMask presume de una base de usuarios difícil de igualar. mUSD será la primera moneda estable lanzada desde cero dentro de una billetera no custodial que permite compras con moneda fiat, intercambios e incluso pagos en tiendas con la MetaMask Card. Ya no tienes que buscar en exchanges, transferir entre cadenas ni lidiar con la molestia de añadir tokens personalizados.

Telegram nunca logró esa sintonía entre producto y comportamiento de usuario. MetaMask sí. Telegram pretendía llevar a sus usuarios de mensajería a una blockchain para aplicaciones DeFi. MetaMask, en cambio, mejora la experiencia integrando una moneda estable nativa en la app.

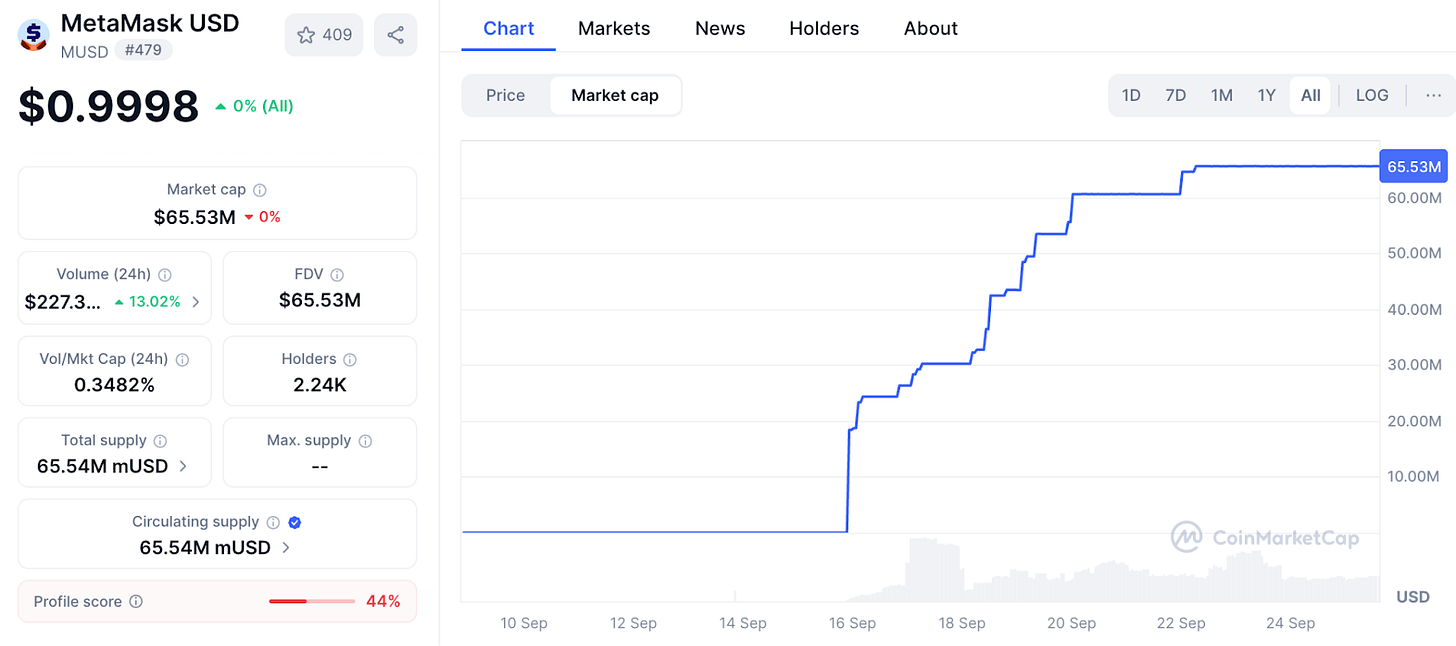

Los datos muestran que la adopción ha sido fulgurante.

La capitalización de mercado de mUSD de MetaMask pasó de 25 millones a 65 millones de dólares en menos de una semana. Cerca del 90 % está en Linea, la capa 2 propia de ConsenSys, demostrando que la interfaz de MetaMask puede canalizar la liquidez con eficacia. Este tipo de apalancamiento recuerda lo que han hecho los exchanges: cuando Binance reconvirtió automáticamente los depósitos en BUSD en 2022, la circulación se disparó en cuestión de horas. Quien controla la pantalla, controla la moneda. Con más de 30 millones de usuarios activos al mes, MetaMask tiene más pantallas que nadie en el ecosistema Web3.

@ coinmarketcap

Esta distribución es lo que va a diferenciar a MetaMask de los pioneros que intentaron y fracasaron al crear una moneda estable sostenible.

El gran proyecto de Telegram se vino abajo, en parte, por cuestiones regulatorias. MetaMask se ha blindado asociándose con Bridge, emisora propiedad de Stripe, y respaldando cada token con bonos del Tesoro a corto plazo. Así cumple con la regulación, y la nueva ley GENIUS de EE. UU. le da un marco legal desde el primer día. La liquidez será fundamental. MetaMask está impulsando el DeFi de Linea con pares mUSD, apostando a que su red propia puede afianzar la adopción.

Sin embargo, la distribución no garantiza el éxito. El mayor reto de MetaMask serán los actores consolidados, sobre todo en un mercado ya dominado por unos pocos gigantes.

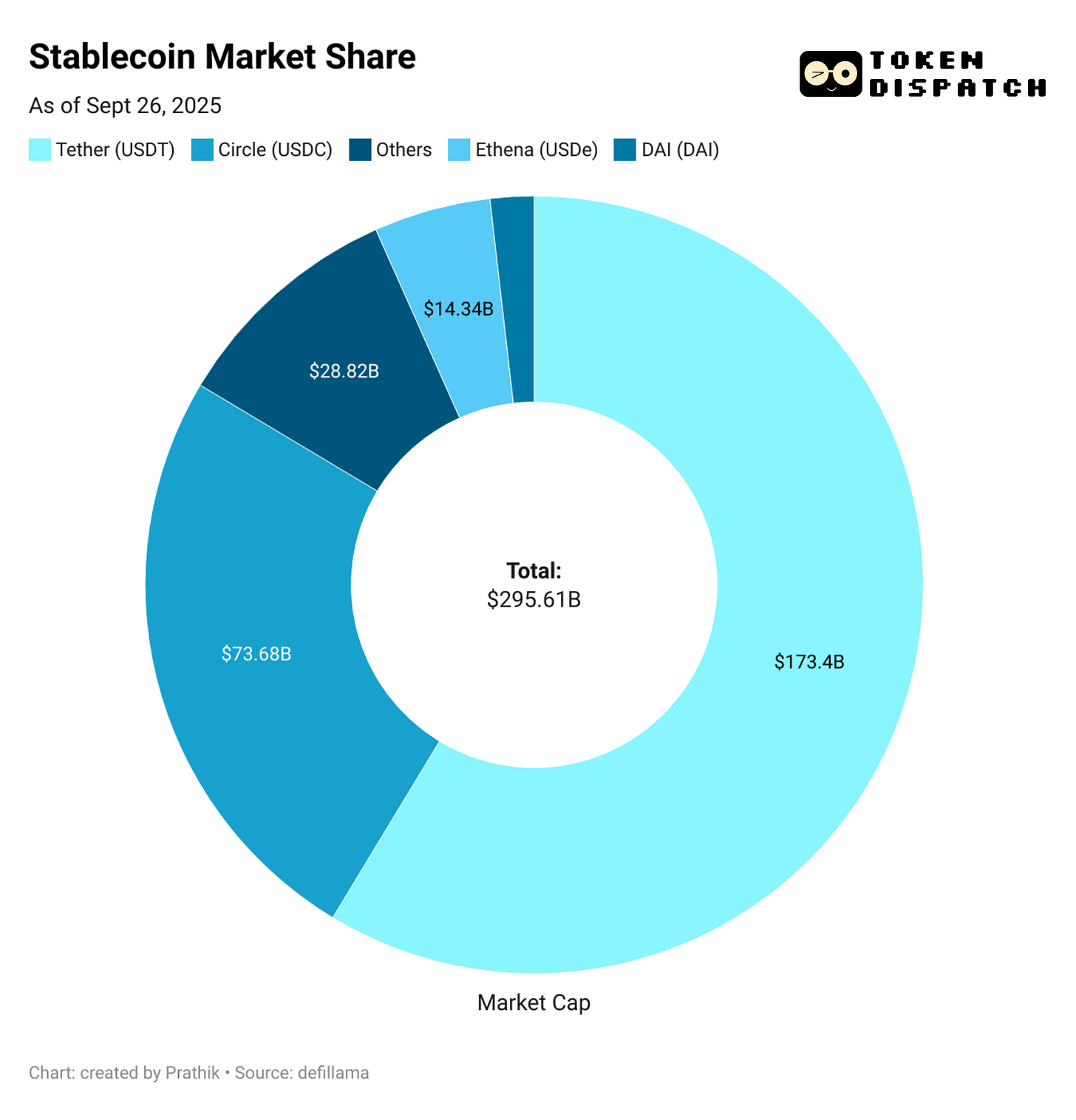

Entre el USDT de Tether y el USDC de Circle, casi el 85 % de todas las monedas estables ya está cubierto. Muy lejos queda USDe de Ethena, con 14 000 millones de dólares en circulación, atraído por el rendimiento. El USDH de Hyperliquid acaba de llegar, diseñado para reinvertir los depósitos de exchange en su propio ecosistema.

Esto lleva a la pregunta: ¿Qué quiere MetaMask que sea mUSD?

Competir cara a cara con USDT y USDC parece poco probable. La liquidez, los listados en exchanges y los hábitos de usuario favorecen a los dominantes. Quizá mUSD no necesite competir de frente. Igual que se esperaba que USDH de Hyperliquid reforzase su ecosistema canalizando más valor hacia su comunidad, mUSD probablemente buscará captar más valor de sus propios usuarios.

Lee: Control de la emisión 🏦

Cada vez que un usuario entra por Transak, cada vez que alguien intercambia ETH por la nueva moneda estable en MetaMask, y cada vez que paga con la MetaMask Card en una tienda, mUSD será el primero. Así se integra la moneda estable como opción predeterminada dentro de la red.

Esto es similar a la experiencia de transferir USDC entre Ethereum, Solana, Arbitrum y Polygon según la necesidad de uso de monedas estables.

mUSD pone fin a todo ese tedioso proceso de transferencias e intercambios.

Y hay otro punto clave: el rendimiento.

Con mUSD, MetaMask capturará el rendimiento de los bonos del Tesoro estadounidense que respaldan la moneda. Cada mil millones de dólares en circulación suponen decenas de millones en intereses anuales para ConsenSys. Así, la billetera deja de ser un centro de costes y pasa a ser un generador de beneficios.

Si solo 1 000 millones de dólares en mUSD están respaldados por bonos del Tesoro equivalentes, puede generar 40 millones de dólares de ingresos anuales por intereses. Para ponerlo en contexto, MetaMask ingresó 67 millones de dólares el año pasado en comisiones.

Esto podría abrir una nueva fuente relevante de ingresos pasivos para MetaMask.

No obstante, existe una inquietud respecto a la neutralidad de las billeteras. Durante años, han sido consideradas herramientas neutrales de firma y envío. mUSD difumina esa línea y convierte la infraestructura en una unidad de negocio que obtiene beneficio de los depósitos de los usuarios.

La distribución se convierte en ventaja y riesgo. Puede hacer que mUSD sea la opción predeterminada, o puede suscitar dudas sobre sesgo y bloqueo. Si MetaMask ajusta los flujos de intercambio para que sus rutas sean más baratas o aparezcan primero, podría hacer que el universo de las finanzas abiertas sea menos abierto.

También está la cuestión de la fragmentación.

Si cada billetera descentralizada empieza a emitir su propio dólar, podríamos acabar con monedas cerradas en vez del duopolio formado por USDT y USDC que existe actualmente.

El futuro de mUSD de MetaMask puede estar en un punto intermedio entre esos escenarios. MetaMask acierta al cerrar el ciclo de compra, inversión y gasto de mUSD integrándolo con la tarjeta. El crecimiento de la primera semana demuestra que puede superar las barreras iniciales del lanzamiento. Aun así, la hegemonía de los gigantes demuestra lo difícil que es pasar de millones a miles de millones.

Quizá el futuro de mUSD de MetaMask se juegue en ese punto intermedio.

Eso es todo por el análisis de esta semana.

Nos vemos la próxima semana.

Hasta entonces… sigue investigando,

Prathik

Token Dispatch es un boletín diario de crypto seleccionado y elaborado con dedicación por su equipo. Si quieres conectar con la comunidad de más de 200 000 suscriptores de Token Dispatch, puedes explorar las oportunidades de colaboración con nosotros 🙌

📩 Rellena este formulario para enviarnos tus datos y reservar una reunión directa.

Aviso: Este boletín contiene análisis y opiniones del autor. El contenido es solo informativo, no constituye asesoramiento financiero. Operar con crypto implica un riesgo considerable: tu capital está en riesgo. Haz tu propia investigación.

Aviso legal:

- Este artículo se ha republicado de [TOKEN DISPATCH]. Todos los derechos de autor pertenecen al autor original [Prathik Desai]. Si tienes alguna objeción a esta republicación, ponte en contacto con el equipo de Gate Learn, que lo gestionará de inmediato.

- Aviso de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.