Elegir la estructura corporativa idónea resulta fundamental para cualquier empresa Web3 que pretende expandirse globalmente. Definir el marco correcto permite optimizar la fiscalidad, mitigar riesgos y dotar de mayor flexibilidad a las operaciones internacionales.

Ya sea beneficiándose de los bajos impuestos de una estructura de sociedad única o implementando configuraciones de múltiples sociedades adaptadas a objetivos estratégicos, el diseño adecuado potencia la competitividad internacional y favorece un crecimiento sostenible dentro del ecosistema Web3.

Por su carácter descentralizado, las empresas Web3 se enfrentan a desafíos legales, fiscales y operativos singulares al abordar nuevos mercados.

Contar con una estructura corporativa a medida garantiza el cumplimiento normativo, agiliza la eficiencia fiscal, minimiza riesgos y mejora la capacidad de adaptación ante marcos legales, infraestructuras técnicas y exigencias de mercado diversas en todo el mundo.

I. ¿En qué consiste una estructura “offshore”?

Una estructura “offshore” es el modelo organizativo y de gestión que una sociedad diseña en su proceso de internacionalización, con la finalidad de coordinar recursos globales, ajustarse a las peculiaridades de cada mercado y facilitar operaciones transfronterizas eficaces.

El diseño de esta estructura repercute directamente en la competitividad y eficiencia internacional de la empresa. Es clave considerar la configuración accionarial, la capacidad de adaptación futura, el impacto fiscal, la gestión de la propiedad intelectual, las actividades de financiación y los costes de mantenimiento integral.

II. Selección del tipo de estructura “offshore”

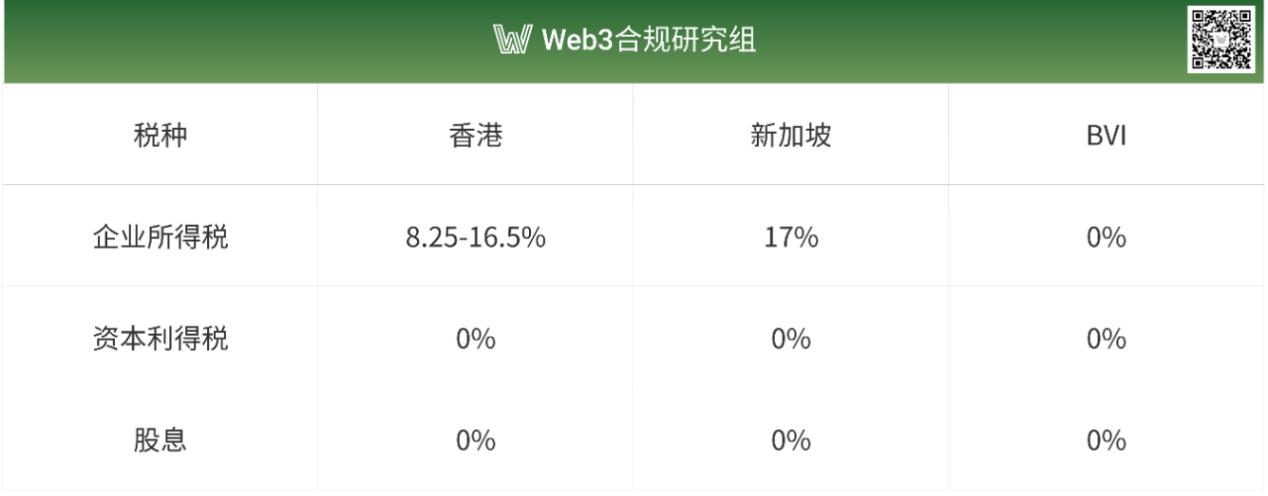

La optimización fiscal es una prioridad para las empresas Web3 que estructuran operaciones internacionales, ya que la normativa tributaria global y su evolución afectan cada vez más a los activos digitales. Hong Kong, Singapur y las Islas Vírgenes Británicas (BVI) figuran entre los destinos más habituales para crear sociedades holding “offshore”.

(1) Estructura de sociedad única

1. Hong Kong

Hong Kong ofrece un sistema fiscal ligero, centrado en el impuesto de sociedades, el de salarios y el de bienes inmuebles. No existe IVA ni impuesto sobre actividades empresariales. Los beneficios empresariales hasta HKD 2 millones tributan al 8,25 % y, por encima de esa cifra, al 16,5 %. Los dividendos procedentes de entidades extranjeras, siempre que la participación supera el 5 %, están exentos de tributación sobre dividendos extranjeros.

Hong Kong mantiene convenios de doble imposición (CDI) con alrededor de 45 países y regiones, incluidos China continental, los estados de la ASEAN y los principales mercados europeos. Esta extensa red permite una planificación fiscal flexible, especialmente en la reducción de la retención fiscal sobre dividendos e intereses.

2. Singapur

Singapur aplica un tipo de impuesto de sociedades del 17 %, un punto por encima de Hong Kong, pero su régimen fiscal resulta especialmente ventajoso para empresas tecnológicas y de I+D, gracias a múltiples exenciones y deducciones. Además, los dividendos extranjeros cualificados y las ganancias de capital están exentos de tributación.

Entre sus incentivos fiscales destacan el programa Regional Headquarters (RHQ) y el Global Trader Program (GTP), que amplían las alternativas para la optimización tributaria de multinacionales.

El país cuenta con CDI firmados con más de 90 países, como China, India y los miembros de la Unión Europea, facilitando una amplia planificación fiscal internacional y recortes importantes en las retenciones fiscales sobre dividendos e intereses transfronterizos.

3. BVI (Islas Vírgenes Británicas)

Las BVI destacan por su fiscalidad cero, la privacidad corporativa y la flexibilidad para la configuración societaria, lo que les otorga un papel destacado como jurisdicción “offshore” en inversiones internacionales, protección de activos y optimización tributaria, especialmente para sociedades holding y negocios vinculados a criptoactivos.

En las BVI no existen impuestos sobre sociedades, ganancias de capital, dividendos ni herencias, lo que reduce al mínimo la carga fiscal.

La normativa garantiza la privacidad corporativa: las sociedades de BVI no difunden datos de accionistas ni directivos, y los servicios “nominee” refuerzan la protección de activos.

Las sociedades de BVI son reconocidas globalmente como vehículos “offshore” y gozan de aceptación en centros financieros clave como Hong Kong, Singapur y Londres. Esto facilita la apertura de cuentas bancarias, el procesamiento internacional de pagos, la liquidación comercial y la transferencia de capital.

Comparativa principal de tipos fiscales:

(2) Estructura de múltiples sociedades

La estructura de múltiples sociedades permite una estrategia fiscal avanzada. Las compañías nacionales pueden crear sociedades holding intermediarias en territorios de baja tributación (como Hong Kong, Singapur, BVI o Islas Caimán) para canalizar inversiones hacia mercados objetivos. Así se aprovechan los bajos impuestos y la privacidad corporativa de las “offshore” para reducir la carga fiscal global, proteger información sensible, diversificar riesgos y facilitar reestructuraciones accionariales, ventas o salidas a bolsa.

Ejemplo 1 — Sociedad holding intermediaria: China → Singapur → Filial en el Sudeste Asiático (Vietnam, por ejemplo)

Una matriz china puede invertir en Vietnam a través de una sociedad holding en Singapur. Al existir CDI bilateral entre Singapur, China y Vietnam, la retención fiscal sobre dividendos puede reducirse hasta el 5 %, lo que implica un ahorro del 50 % en comparación con la tenencia directa china (donde el CDI China-Vietnam la fija en el 10 %).

Como sociedad holding intermediaria, las entidades de Singapur no suelen pagar impuestos por ganancias de capital en transmisión de acciones. Sin embargo, la venta directa de participaciones vietnamitas puede estar sometida a una tasa del 20 % en Vietnam. Además, la estructura intermediaria en Singapur se adapta a los estándares de inversión occidentales y mejora la liquidez de las salidas de activos.

Las sociedades de Singapur pueden actuar como sedes regionales, gestionando filiales en diferentes países, lo que facilita la inversión internacional y futuras escisiones para cotización en bolsa. Gracias a su mercado financiero maduro, los holdings de Singapur pueden emitir bonos u obtener financiación global, reduciendo costes de capital.

Ejemplo 2 — Estructura VIE: BVI → Hong Kong → Sociedad Operativa

En entornos con regulación Web3 estricta y riesgos operativos elevados, es común emplear el modelo VIE (Variable Interest Entity). En este caso, una sociedad holding BVI controla una filial hongkonesa que invierte en la empresa operativa, ejerciendo control indirecto mediante contratos VIE (ejemplo: Alibaba, Tencent Music o New Oriental). El holding “offshore” asume el control operativo a través de acuerdos contractuales.

La entidad BVI, como sociedad matriz, se beneficia de la exención de impuestos sobre ganancias de capital en futuras transmisiones accionariales y garantiza la privacidad de los fundadores.

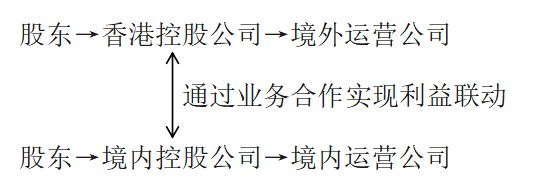

Ejemplo 3 — Estructura “onshore/offshore” paralela:

Este esquema resulta idóneo en escenarios de incertidumbre normativa o cuando la financiación, la geopolítica, la concesión de licencias o la protección de datos exigen roles diferenciados para entidades nacionales y “offshore”. Por ejemplo: Mankun Research | Startups Web3: ¿Es conforme el modelo “Front-end en Hong Kong, Back-end en Shenzhen”? (Hipervínculo: https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

Esta estructura suele permitir una carga fiscal agregada más baja. Las entidades “offshore” pueden registrarse en jurisdicciones incentivadoras (Hong Kong, Singapur, Islas Caimán), beneficiándose de tipos reducidos en el impuesto sobre la renta o exenciones en ganancias de capital. La asignación de beneficios puede optimizarse para aprovechar deducciones y recortar la tributación total al grupo.

Operativa independiente nacional/“offshore”: en los modelos paralelos, las empresas nacionales y extranjeras funcionan como entidades legales autónomas bajo sus propios regímenes fiscales, de modo que cada una liquida sus impuestos según la normativa local y evita la consolidación global de ingresos propia de las estructuras matriz-filial.

III. Conclusión

La estructura corporativa adecuada es la base de la internacionalización en Web3. Permite optimizar la fiscalidad, mejorar la gestión de riesgos y potenciar la agilidad empresarial. Tanto si se elige una sociedad única para beneficiarse de entornos de baja tributación como una configuración de múltiples sociedades para estrategias internacionales complejas, el diseño estructural acertado eleva la posición competitiva y las oportunidades de crecimiento en el ecosistema Web3.

Aviso legal:

- Este artículo se ha republicado desde [TechFlow], cuyo copyright pertenece al autor original [Crypto Miao]. Si tienes dudas acerca de la republicación, contacta con el equipo de Gate Learn para que podamos solucionarlas rápidamente.

- Aviso legal: Las opiniones expresadas pertenecen únicamente al autor y no constituyen una recomendación de inversión.

- El equipo de Gate Learn traduce este artículo a otros idiomas. Salvo mención expresa de Gate, está prohibida la reproducción, distribución o plagio de estas traducciones.