Multicoin Capital: ¿Por qué apostamos por Ethena a largo plazo?

Nuestro Multicoin Liquidity Fund ha invertido en ENA, el token nativo del protocolo Ethena. Ethena es el principal emisor del dólar sintético USDe.

En nuestro artículo “The Endgame for Stablecoins” analizamos que las stablecoins representan el mayor mercado potencial en cripto, siendo la rentabilidad el reto definitivo. Aunque acertamos al centrarnos en las “stablecoins con rendimiento”, subestimamos el tamaño real del mercado de dólares sintéticos.

Dividimos las stablecoins en dos categorías principales:

- Con reparto de rendimiento

- Sin reparto de rendimiento

Las stablecoins con reparto de rendimiento se subdividen en:

- Respaldadas íntegramente 1:1 por activos de tesorería avalados por gobiernos

- Dólares sintéticos

Los dólares sintéticos no cuentan con respaldo total de tesorería estatal. En cambio, generan rendimiento y mantienen la estabilidad aplicando estrategias neutrales al mercado en los mercados financieros.

Ethena opera como protocolo descentralizado y es el mayor emisor de dólares sintéticos USDe.

Ethena ofrece una alternativa estable frente a stablecoins tradicionales como USDC y USDT, que suelen obtener rendimientos de bonos del Tesoro estadounidense a corto plazo. Las reservas de USDe en Ethena, sin embargo, generan rendimiento y buscan estabilidad mediante una de las estrategias más consolidadas de las finanzas tradicionales: operaciones de base (basis trading).

Las operaciones de base en futuros sobre bonos del Tesoro de EE. UU. constituyen un mercado de cientos de miles de millones, si no billones de dólares. Los hedge funds que operan operaciones de base a gran escala solo permiten acceso a inversores e instituciones cualificadas. La tecnología cripto está rediseñando las finanzas desde cero y abre estas oportunidades a todo el mundo mediante la tokenización.

Llevamos años visualizando un dólar sintético basado en operaciones de base (basis trading). En 2021 publicamos un artículo sobre esta oportunidad y anunciamos nuestra inversión en UXD Protocol, el primer token respaldado íntegramente por operaciones de base.

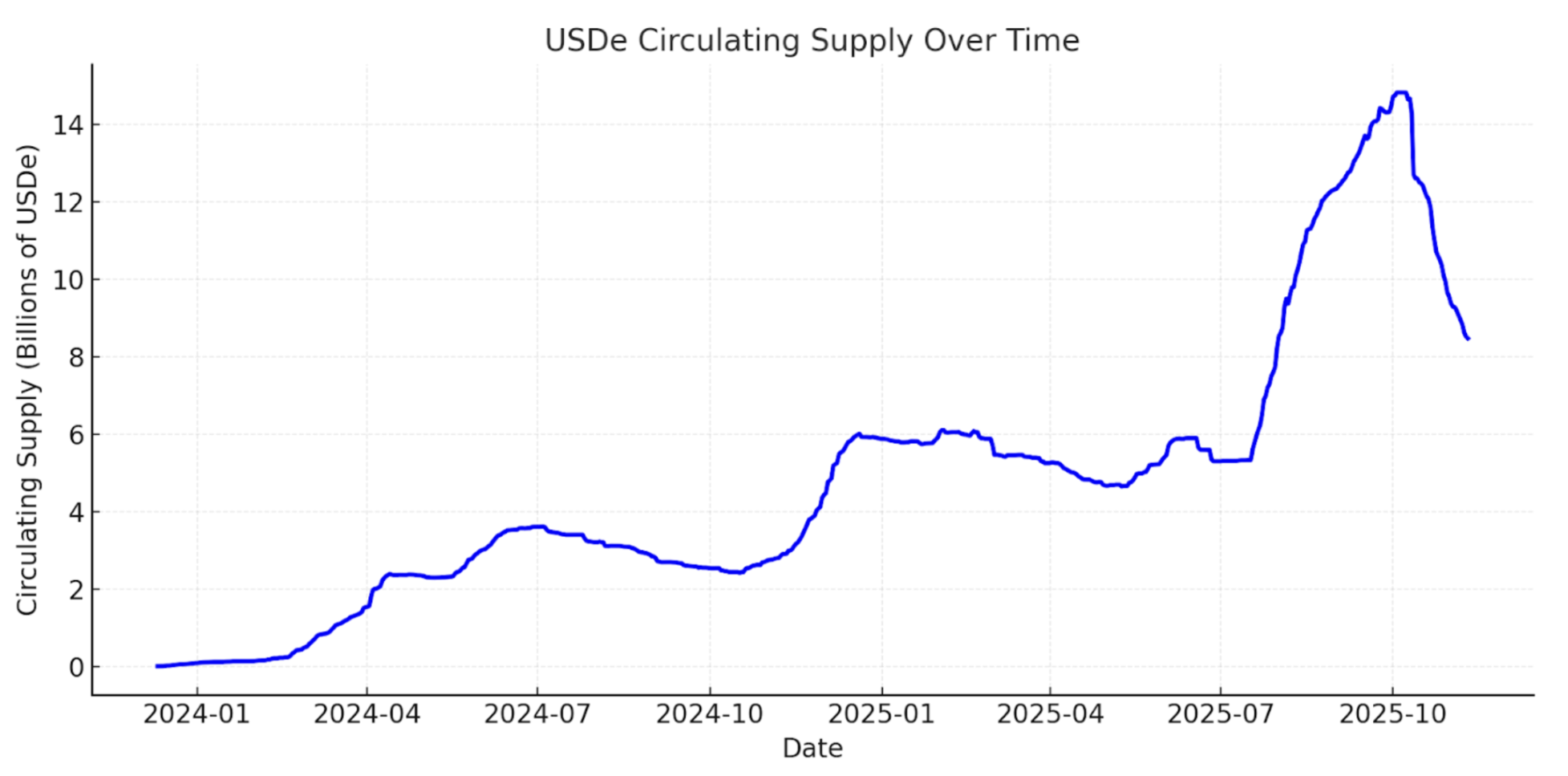

Aunque UXD Protocol se adelantó a su época, consideramos que Guy Young, fundador y CEO de Ethena Labs, ha ejecutado esta visión con gran acierto. Hoy, Ethena es el mayor dólar sintético, con una circulación que llegó a 15 mil millones de dólares en los dos primeros años tras su lanzamiento, retrocediendo después a unos 8 mil millones tras el ajuste de mercado del 10 de octubre. Es el tercer mayor dólar digital, solo por detrás de USDC y USDT.

Circulación de USDe a lo largo del tiempo - DefiLlama

Vientos estructurales para los dólares sintéticos

Ethena se encuentra en la intersección de tres grandes tendencias que transforman las finanzas actuales: stablecoins, perpetualización y tokenización.

Stablecoins

Actualmente existen más de 300 mil millones de dólares en stablecoins, y se prevé que esta cifra alcance los billones en la próxima década. Durante casi diez años, USDT y USDC han liderado el mercado, sumando más del 80 % del suministro total. Ninguna reparte rendimiento directo a los tenedores, pero creemos que el reparto de rendimiento será la norma con el tiempo.

Desde nuestro punto de vista, las stablecoins compiten y se diferencian principalmente por distribución, liquidez y rendimiento.

Tether ha creado una base de liquidez y una red global de distribución excepcionales para USDT. Es el activo de referencia en trading cripto y la vía más usada en mercados emergentes para acceder a dólares digitales.

Circle, en cambio, ha apostado por alianzas estratégicas en distribución con actores como Coinbase. Aunque esto ha impulsado el crecimiento, ha recortado sus márgenes de beneficio. Con la aceleración de la adopción cripto, prevemos que más empresas con fuerte capacidad de distribución en finanzas y tecnología emitirán sus propias stablecoins, lo que convertirá el mercado de stablecoins respaldadas por tesorería en un activo básico.

Para nuevos emisores, ofrecer mayores rendimientos ha sido la principal vía para destacar en el dólar digital. En los últimos años, el discurso en torno a las stablecoins con rendimiento ha cobrado fuerza. Sin embargo, las stablecoins respaldadas por tesorería no han ofrecido rendimientos lo bastante altos para impulsar una adopción relevante en cripto, ya que el coste de oportunidad del capital cripto ha sido tradicionalmente superior al rendimiento de los bonos del Tesoro de EE. UU.

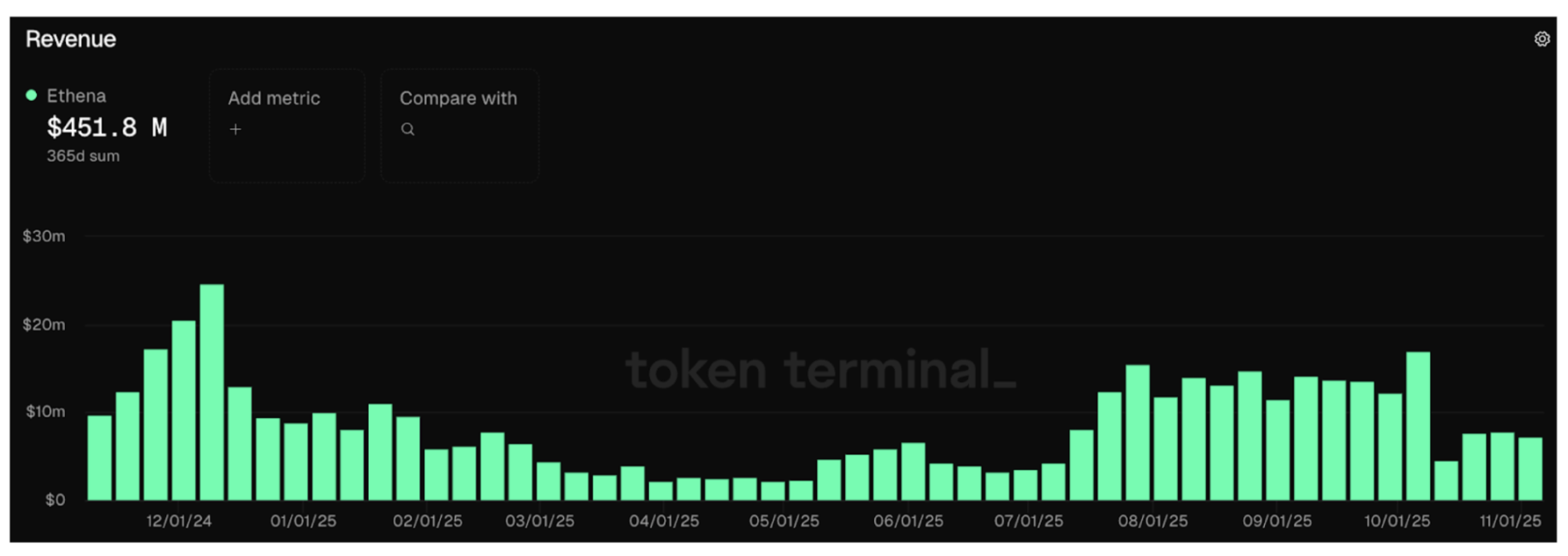

Entre los nuevos proyectos, Ethena destaca por ser el único que ha logrado distribución y liquidez significativas, en gran medida gracias a su mayor rendimiento. Según el comportamiento de sUSDe desde su lanzamiento, estimamos un rendimiento anualizado ligeramente superior al 10 %—más del doble que las stablecoins respaldadas por tesorería. Este rendimiento se logra mediante operaciones de base (basis trading), monetizando la demanda de apalancamiento en el mercado. Desde su lanzamiento, el protocolo ha generado cerca de 600 millones de dólares en ingresos, de los que más de 450 millones en el último año.

Ethena Token Terminal

Creemos que la verdadera prueba de adopción de dólares sintéticos es su aceptación como garantía en los principales exchanges centralizados (CEX). Ethena ha sobresalido integrando USDe como garantía principal en exchanges centralizados (CEX) como Binance y Bybit, clave para su rápido crecimiento.

La estrategia de Ethena también presenta correlación negativa con el tipo de interés de la Reserva Federal. A diferencia de las stablecoins respaldadas por tesorería, Ethena suele beneficiarse de la bajada de tipos, ya que esto estimula la actividad económica, aumenta la demanda de apalancamiento, eleva los tipos de financiación y refuerza los rendimientos de las operaciones de base (basis trading) que sostiene Ethena. Esta dinámica fue evidente en 2021, cuando los tipos de financiación superaron en más de 10 % el rendimiento de los bonos del Tesoro.

Por supuesto, a medida que se aproximen los mercados cripto y tradicionales, más capital fluirá hacia operaciones de base (basis trading), estrechando la diferencia entre tipos de financiación y tipos federales, pero ese proceso llevará años.

Rendimiento del Tesoro vs. tipo de financiación

JPMorgan estima que las stablecoins con rendimiento podrían representar hasta el 50 % del mercado en los próximos años. Dado que el mercado total apunta a billones, consideramos que Ethena está bien situada para ser protagonista en esta transición.

Perpetualización

Los futuros perpetuos han alcanzado el punto de equilibrio en cripto. En el sector cripto, valorado en 4 billones de dólares, los contratos perpetuos logran volúmenes diarios superiores a 100 mil millones de dólares, con interés abierto en exchanges centralizados (CEX) y exchanges descentralizados (DEX) que supera también los 100 mil millones. Los perpetuals ofrecen acceso sencillo a exposición apalancada sobre activos subyacentes. Prevemos que más clases de activos adoptarán los perpetuals, en lo que denominamos “perpetualización”.

Una duda habitual sobre Ethena es el tamaño de su mercado objetivo, ya que su estrategia depende del interés abierto en perpetuals. Aunque es una limitación a corto plazo, creemos que no refleja la oportunidad real a medio y largo plazo.

Perpetuals sobre acciones tokenizadas

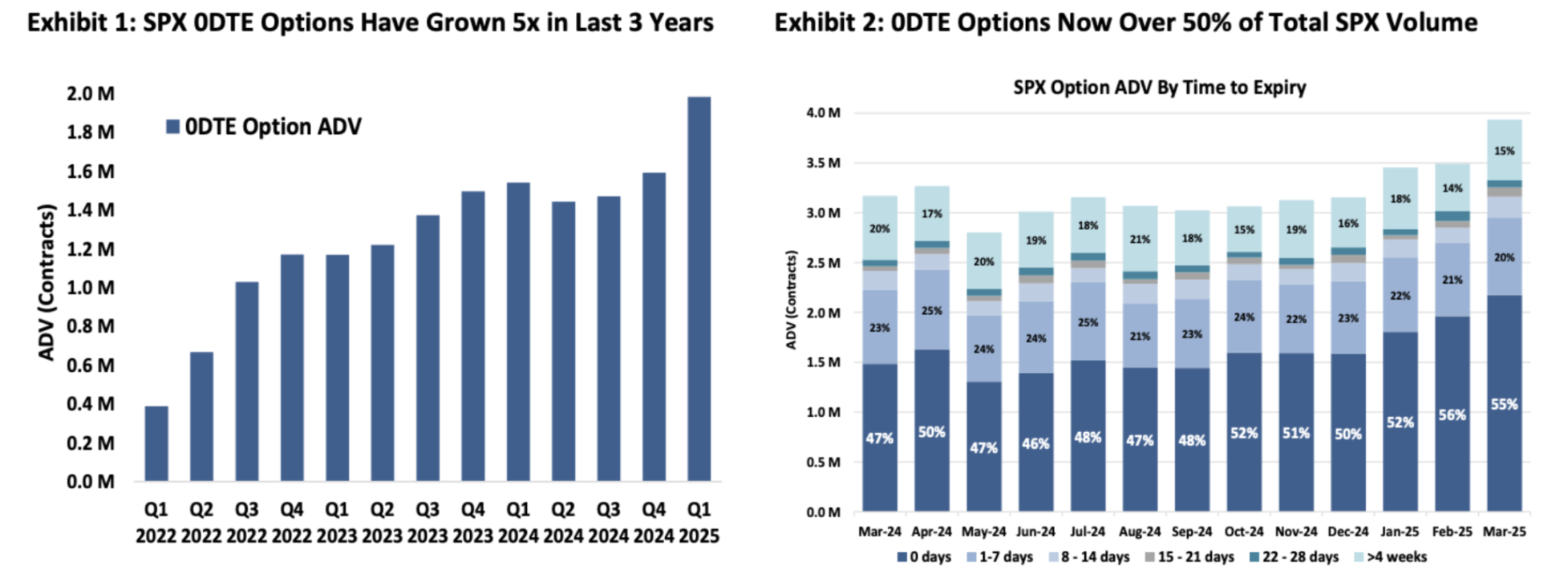

El mercado global de acciones vale unos 100 billones de dólares, unas 25 veces el tamaño del mercado cripto. El mercado estadounidense ronda los 60 billones. Como ocurre en cripto, los inversores en acciones buscan apalancamiento. Esto se ve en el auge de las opciones 0DTE (zero-day-to-expiry), que ya suponen más del 50 % del volumen de opciones SPX, negociadas sobre todo por minoristas. Es evidente que el minorista desea exposición apalancada a los movimientos de precios, algo que los perpetuals sobre acciones tokenizadas pueden ofrecer directamente.

Opciones ODTE sobre SPX

Para muchos inversores, los perpetuals son más fáciles de entender que las opciones. Un producto con exposición 5x es más sencillo que los conceptos Theta, Vega y Delta de las opciones, que exigen conocimientos avanzados de modelos de valoración. No esperamos que los perpetuals sustituyan el mercado de opciones 0DTE, pero pueden captar una cuota relevante.

Nota del traductor: En opciones, Delta mide la sensibilidad al precio del activo subyacente; Theta mide la depreciación temporal; Vega mide la sensibilidad a la volatilidad.

A medida que las acciones se tokenizan, los perpetuals sobre estos activos abren una oportunidad mucho mayor para Ethena. Esto sitúa a Ethena como proveedor clave de liquidez en nuevos mercados, tanto exchanges centralizados (CEX) como exchanges descentralizados (DEX), y podría permitirle capturar ese valor internamente con una DEX propia de perpetuals sobre acciones. Por el tamaño relativo del mercado de acciones, estos avances pueden multiplicar por mucho la capacidad de operaciones de base (basis trading).

La integración de fintech con DEX de perpetuals descentralizados abre nuevos canales de distribución

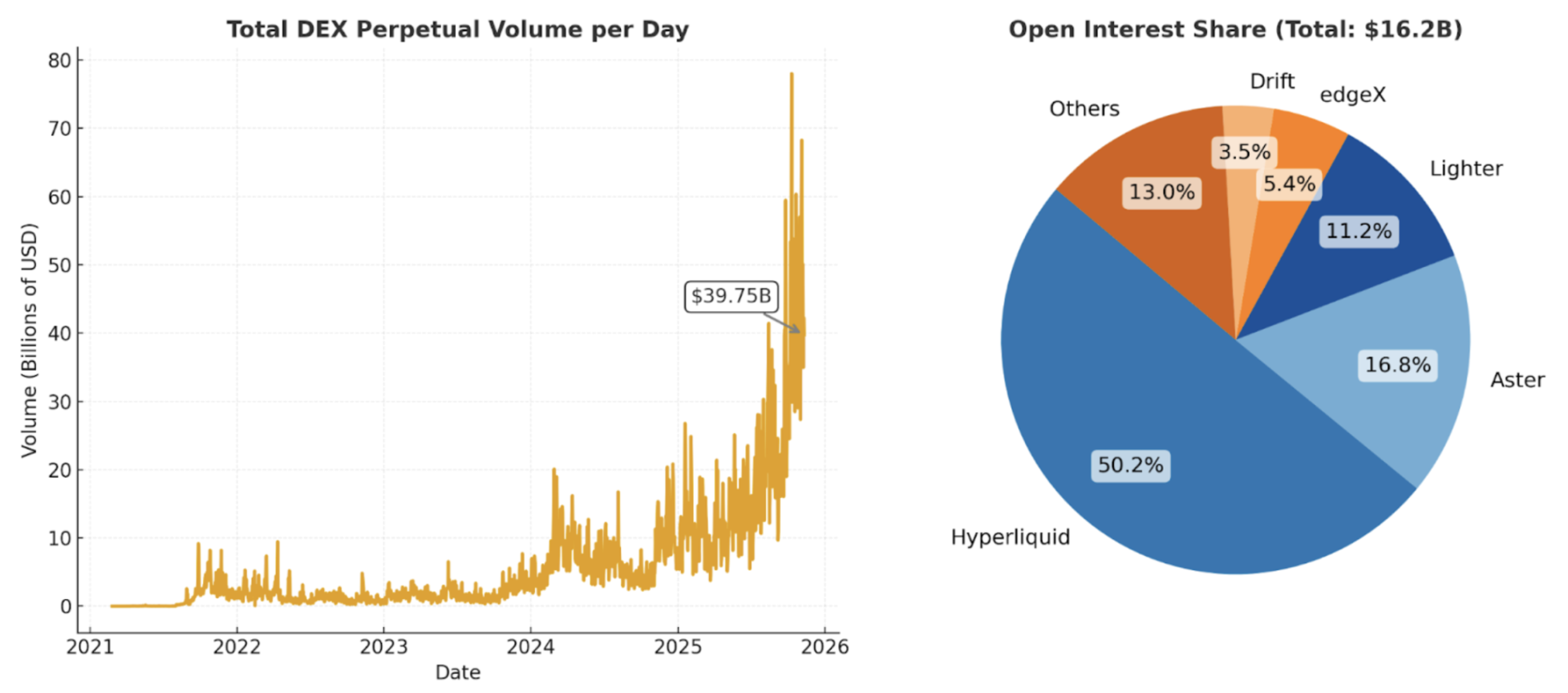

Cuando analizamos por primera vez los dólares digitales descentralizados respaldados por operaciones de base (basis trading), los DEX de derivados eran incipientes, la liquidez era escasa y no estaban listos para el público general. Desde entonces, las stablecoins han alcanzado la adopción masiva y las cadenas de alta velocidad y bajas comisiones han demostrado su eficacia. Hoy, plataformas como Hyperliquid facilitan unos 40 mil millones de dólares diarios en trading descentralizado de perpetuals, con 15 mil millones en interés abierto.

Volumen diario DEX de perpetuals

Con la regulación cripto más favorable, es previsible que las fintech adopten cada vez más cripto en todo el mundo. Empresas líderes como Robinhood y Coinbase se han transformado en “exchanges todo en uno”. Muchas ya integran middleware DeFi para permitir trading spot de activos minoritarios no listados en sus plataformas.

Hoy, la mayoría de usuarios no nativos de cripto solo acceden a un rango limitado de activos, normalmente en mercados spot. Creemos que aquí existe una demanda de apalancamiento aún sin explotar. Cuando los DEX de perpetuals descentralizados alcancen el público general, será natural que las fintechs incorporen estos productos.

Por ejemplo, Phantom ha integrado recientemente Hyperliquid, permitiendo a los usuarios operar perpetuals directamente desde sus wallets Phantom. Esta integración ha generado ingresos anuales de unos 30 millones de dólares. Cualquier fundador fintech que lo observe querrá replicar el modelo. Robinhood, de hecho, ha anunciado recientemente una inversión en la DEX de perpetuals Lighter.

Consideramos que la adopción fintech de perpetuals cripto establecerá un nuevo canal de acceso para estos productos, aumentando volúmenes e interés abierto, y ampliando la capacidad y escalabilidad de las operaciones de base (basis trading) que sustentan Ethena.

Tokenización

La mayor fortaleza de cripto es que permite a cualquiera emitir y negociar tokens de forma sencilla. Los tokens pueden representar cualquier activo—stablecoins, tokens L1, meme coins, o estrategias tokenizadas.

En finanzas tradicionales, el ETF es el referente más cercano. Ya hay más ETFs en EE. UU. que acciones cotizadas. Un ETF empaqueta estrategias complejas en un solo ticker negociable, permitiendo comprar, vender o mantener sin preocuparse por la ejecución o el rebalanceo. El emisor asume toda la complejidad operativa. No es casualidad que BlackRock, el mayor proveedor de ETFs, apueste de lleno por la tokenización.

La tokenización va más allá de los ETFs, permitiendo que los activos se negocien más rápido, más barato y en cualquier tamaño, mejorando la distribución y la eficiencia de capital. Cualquier persona con acceso a internet puede comprar, vender, enviar o recibir tokens al instante, o utilizarlos como garantía para obtener liquidez adicional. Imaginamos un futuro en el que las fintech distribuyan estrategias tokenizadas a escala, llevando productos de nivel institucional directamente al consumidor global.

Ethena comenzó tokenizando operaciones de base (basis trading), pero nada le impide diversificar sus fuentes de rendimiento. De hecho, ya está en ello. Cuando las operaciones de base (basis trading) arrojan retornos bajos o negativos, Ethena puede destinar parte de la garantía a otro producto de su ecosistema—USDtb, una stablecoin respaldada por el fondo tokenizado de bonos de BlackRock, BUIDL—para mantener la estabilidad y optimizar los rendimientos.

Por qué invertir en ENA

Aunque hemos expuesto la visión alcista a largo plazo sobre el potencial de Ethena, conocer el equipo y las características del protocolo—especialmente en gestión de riesgos, captura de valor y perspectivas de crecimiento—resulta igual de relevante.

Equipo

“Dejé mi trabajo pocos días después del colapso de Luna para crear Ethena, y formé el equipo unos meses después del evento de FTX”, explica Guy Young, fundador de Ethena.

Guy es, según nuestra experiencia, uno de los estrategas más agudos en DeFi, aportando la visión de Cerberus Capital Investment a un mercado cripto en plena transformación financiera.

El éxito de Guy se apoya en un equipo ágil y con experiencia, compuesto por unos 25 profesionales. Destacan el CTO Alex Nimmo, uno de los primeros empleados de BitMEX y artífice de los futuros perpetuos en cripto, y el COO Elliot Parker, ex Paradigm Markets y Deribit, cuyas relaciones con market makers y exchanges han sido clave en las integraciones de Ethena.

Los resultados hablan por sí solos. En menos de dos años, Ethena se ha convertido en el mayor dólar sintético. En ese tiempo, el equipo ha avanzado rápido, integrándose con los principales exchanges centralizados y creando canales de cobertura que otros proyectos tardan años en establecer. USDe ya se acepta como garantía en plataformas como Binance y Bybit. Muchos de estos exchanges son además inversores en Ethena, lo que refleja una fuerte alineación estratégica entre el protocolo y los principales actores globales cripto.

Gestión de riesgos

Mis socios Spencer y Kyle escribieron en 2021: “DeFi Protocols Don’t Capture Value, DAOs Manage Risk”. El mensaje principal: los protocolos DeFi que no gestionan riesgos pero cobran acaban copiados—siempre hay un fork gratuito. Los que gestionan riesgos deben cobrar comisiones, o el sistema no se sostiene.

Ethena ejemplifica este principio. El protocolo ha demostrado una gestión de riesgos sólida, superando dos grandes eventos de estrés este año, lo que ha reforzado su credibilidad, resiliencia y confianza de marca en el ecosistema cripto.

Hack de Bybit: el mayor hack de cripto hasta la fecha

El hackeo de la “hot wallet” de Bybit por 1,4 mil millones de dólares el 21 de febrero de 2025 puso a prueba el modelo de contrapartes de Ethena. Esto provocó grandes retiradas de usuarios, pero la estrategia de Ethena no se vio afectada.

Con coberturas y garantía diversificados en distintas plataformas y custodiados fuera de los exchanges, Ethena mantuvo la operativa sin incidencias. Lo esencial: no se perdió garantía ni se interrumpieron las operaciones de emisión o rescate por el incidente de Bybit.

Venta masiva del 10 de octubre: la mayor liquidación cripto en un solo día

El 10 de octubre de 2025, el mercado cripto sufrió un proceso extremo de reducción de apalancamiento, con unos 20 mil millones de dólares en posiciones liquidadas al colapsar el interés abierto en los principales exchanges centralizados (CEX) y exchanges descentralizados (DEX). Durante la cascada, por el diseño del oráculo de Binance, USDe llegó a cotizar a 0,65 dólares en Binance, lo que generó críticas. No obstante, USDe mantuvo la paridad en plataformas on-chain como Curve (ver gráfico), y los rescates siguieron con normalidad, evidenciando que era un problema puntual de Binance, no una desvinculación sistémica. El análisis de Guy en X explica bien el evento del 10 de octubre.

USDe (Curve) vs. USDC (Binance)

En ambos casos, el equipo de Ethena comunicó con transparencia y no perdió fondos de usuarios. El protocolo siguió funcionando con normalidad, procesando rescates de nueve cifras en horas, todo verificable on-chain. Estos eventos ponen a prueba la disciplina de riesgo de cualquier protocolo. Superar situaciones de estrés a gran escala refuerza la confianza, la credibilidad y el valor de marca, consolidando la ventaja competitiva de protocolos DeFi como Ethena.

Es razonable esperar que Ethena afronte más pruebas de estrés en los próximos años. No decimos que el riesgo desaparezca o esté totalmente controlado, pero Ethena ha demostrado una resiliencia destacada en los momentos más críticos del mercado cripto.

Captura de valor

Consideramos que Ethena puede cobrar comisiones superiores a stablecoins como USDC. A diferencia de USDC, Ethena gestiona activamente el riesgo de mercado, reparte mayores rendimientos a los usuarios y, a corto-medio plazo, puede mostrar correlación negativa con los tipos de interés, reforzando su capacidad de captura de valor a largo plazo.

Actualmente, ENA actúa principalmente como token de gobernanza, pero existe una hoja de ruta clara para que acumule valor. Ethena ha generado unos 450 millones de dólares en ingresos en el último año, sin que hasta ahora esos ingresos fluyan a los tenedores de ENA.

La propuesta de mecanismo de reparto de comisiones presentada en noviembre de 2024 fija los hitos para que el valor llegue a los tenedores de ENA. Todos se cumplieron antes del evento del 10 de octubre. Solo queda que el suministro circulante de USDe supere los 10 mil millones para activar el mecanismo. El comité de riesgos y la comunidad analizan ahora los detalles de implementación.

Consideramos que estos avances serán bien recibidos por los mercados públicos, reforzando la gobernanza de Ethena, la base de tenedores a largo plazo y reduciendo la presión vendedora sobre el token.

Potencial de crecimiento a largo plazo

Ethena figura entre los protocolos con mayores ingresos en cripto.

Ethena está capitalizando su liderazgo para lanzar nuevos productos basados en su experiencia en stablecoins y exchanges de perpetuals. Destacan:

- Ethena Marca Blanca: stablecoin como servicio, creando stablecoins para cadenas y aplicaciones líderes. Ya disponible vía SUIG en colaboración con megaETH, Jupiter, Sui y otros.

- HyENA y Ethereal: dos DEX de perpetuals de terceros construidas sobre garantía USDe, que impulsan la adopción de USDe y retornan comisiones al ecosistema Ethena. Ambas aportan valor directo al protocolo, aunque se desarrollan externamente.

Estas nuevas líneas de producto pueden reforzar el liderazgo de Ethena en dólares sintéticos.

Cada nuevo producto construido sobre Ethena añade valor económico al protocolo y fortalece su base de ingresos.

Por qué somos alcistas a largo plazo en Ethena

Ethena ha conquistado un nicho único en el mercado de stablecoins, dominado por Tether y Circle, y es la referencia en dólares sintéticos.

El auge de las stablecoins, la tokenización de activos tradicionales y el crecimiento de los DEX de perpetuals sitúan a Ethena en posición privilegiada para beneficiarse, ya que la demanda global de apalancamiento se traduce en rendimientos atractivos y accesibles para usuarios y fintechs de todo el mundo.

La gestión de riesgos del protocolo ha superado eventos reales de estrés, generando confianza y credibilidad entre usuarios y socios.

A largo plazo, Ethena puede aprovechar su escala, marca e infraestructura para desarrollar nuevos productos, diversificar ingresos y reforzar su resistencia ante shocks de mercado.

Como emisor del dólar sintético de mayor crecimiento en el segmento más dinámico de las stablecoins—las stablecoins con rendimiento—Ethena está bien situada para incubar nuevas líneas de negocio, potenciar el crecimiento de sus actividades de exchange y canales de acceso, e incrementar el suministro de USDe.

Las oportunidades son relevantes, y como tenedores de ENA a largo plazo, estamos convencidos.

Divulgación:

- Este artículo se ha republicado desde [Foresight News], con copyright del autor original [Vishal Kankani, Multicoin Capital]. Si tienes alguna objeción, contacta con el equipo de Gate Learn, que atenderá el asunto conforme a los procedimientos establecidos.

- Advertencia: Las opiniones expresadas pertenecen al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. No copies, distribuyas ni plagies la traducción sin citar a Gate.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain