Regulación: El mayor reto al que se enfrentan los mercados de predicción

Puntos clave

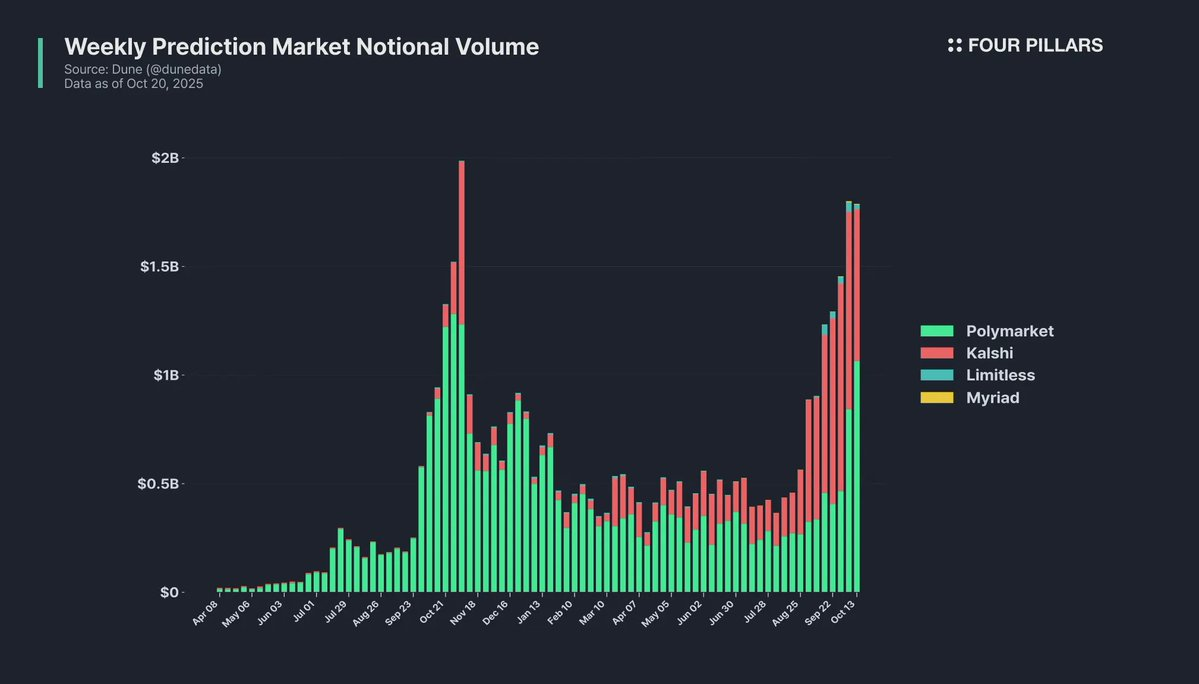

- El auge de los mercados de predicción ha convertido el cumplimiento normativo en una ventaja competitiva decisiva, como evidencia el meteórico ascenso de Kalshi. Mientras Polymarket fue excluida del mercado estadounidense por sanciones de la CFTC, Kalshi, gracias a sus licencias oficiales, logró la posición líder mediante una estrategia de marketing agresiva y expansión comercial.

- La fragmentación del marco regulatorio internacional limita la expansión de los mercados de predicción, y los enfoques conservadores de los países asiáticos constituyen un obstáculo principal. Aunque en EE. UU. se perciben signos de flexibilización bajo la administración Trump, países como Corea, Singapur y Tailandia clasifican estos mercados como juego ilegal o directamente bloquean el acceso.

- La descentralización y la demostración del valor social de los mercados de predicción pueden ser claves para resolver obstáculos regulatorios en países conservadores. Es fundamental minimizar los riesgos de manipulación mediante protocolos intersubjetivos como EigenLayer y resaltar su utilidad como instrumentos de cobertura académica y económica para diferenciarlos claramente del juego.

1. Un panorama regulatorio cambiante para los mercados de predicción

1.1 El ascenso acelerado de Kalshi

El gran catalizador de este crecimiento fue su aparición en la popular serie animada “South Park”. En septiembre de este año, South Park emitió un episodio satírico sobre la industria de mercados de predicción, en el que Kalshi fue protagonista y se mostraba a los personajes usando la app móvil de Kalshi. Inmediatamente tras la emisión, la cuota de mercado de Kalshi se disparó, evidenciando que la atención pública se tradujo en un fuerte aumento de usuarios.

Sin embargo, la clave para que Kalshi pudiera implementar una estrategia tan audaz radica en su estatus regulatorio. Mientras Polymarket quedó inaccesible para usuarios estadounidenses por sanciones de la CFTC, Kalshi, como plataforma legalmente licenciada, pudo enfocarse de forma exclusiva en el mercado de EE. UU. El cumplimiento normativo se transformó en un activo estratégico que permitió marketing agresivo y alianzas comerciales.

El caso de Kalshi demuestra que la regulación no es solo una limitación, sino un factor competitivo esencial en los mercados de predicción. No obstante, la regulación sigue siendo uno de los temas menos abordados en la comunidad. Este artículo analiza el complejo entorno regulatorio de los mercados de predicción y los esfuerzos necesarios para afrontarlo.

2. Regulación de los mercados de predicción y respuestas de las principales plataformas

2.1 Regulación de los mercados de predicción

En Estados Unidos, la Commodity Futures Trading Commission (CFTC) supervisa los mercados de predicción, regulados por la Commodity Exchange Act (CEA). Estos servicios se consideran legalmente ‘event contracts’ u ‘opciones binarias’, tratados como derivados que pagan 0 o una cantidad fija según ocurra el evento subyacente.

Actualmente, los mercados de predicción deben cumplir con regulaciones procedimentales y estructurales exhaustivas:

- Cumplimiento de la CEA: exige gobernanza justa, mecanismos de supervisión y medidas antifraude. Todos los mercados deben presentar y aprobar normativas detalladas que reflejen estos principios.

- Restricciones sobre el tipo de evento: están prohibidos los mercados ligados a terrorismo, asesinatos, guerras, juego o actividades ilegales. Los contratos sobre indicadores económicos o meteorológicos suelen estar permitidos.

- Comité de Supervisión Regulatoria: es obligatorio crear un comité compuesto por personas sin antecedentes legales, responsable de supervisar el programa regulatorio, la gestión del personal y la elaboración de informes anuales.

- Almacenamiento de datos: todos los datos de negociación deben almacenarse en una base accesible durante 5 años conforme a las normas de la CFTC.

- Prevención de manipulación de mercado: la CEA prohíbe estrictamente operaciones no competitivas, wash trading, spoofing, front-running, etc., obligando a las plataformas a desarrollar sistemas sofisticados para detectar y prevenir estas prácticas.

Asimismo, cada mercado opera paneles disciplinarios y comités de apelación para garantizar la equidad del procedimiento y debe establecer mecanismos de resolución de resultados justos.

Sobre los mecanismos de determinación de resultados, Kalshi y Polymarket han optado por modelos distintos. Kalshi emplea un método centralizado con su propio comité de revisión de resultados para tomar las decisiones finales, mientras Polymarket ha implementado el sistema descentralizado UMA Oracle. UMA utiliza un mecanismo de resolución optimista: los resultados propuestos se aceptan automáticamente si no hay disputas en un periodo de 2 horas, y las controversias se resuelven mediante votación entre los poseedores de tokens UMA.

2.2 Ambigüedad regulatoria

Interpretar los mercados de predicción como juego genera ambigüedades regulatorias. Existen conflictos entre la Unlawful Internet Gambling Enforcement Act (UIGEA) y la regulación de la CFTC. Aunque la UIGEA exime de sanción las actividades reguladas por la CFTC, se abren oportunidades de arbitraje que pueden eludir la normativa y los impuestos estatales sobre el juego. En octubre de 2025, la Junta de Control del Juego de Pensilvania advirtió al Congreso sobre conflictos entre la ley federal de derivados y la autoridad reguladora estatal, anticipando disputas continuas entre jurisdicciones.

Los conflictos en mercados deportivos y de entretenimiento son especialmente intensos. Cuando Kalshi lanzó mercados deportivos en enero de 2025, seis estados, entre ellos Nevada y Nueva Jersey, dictaron órdenes de cese inmediato, alegando que los servicios de Kalshi eran apuestas sin licencia, en violación de las leyes estatales. Kalshi respondió invocando la preeminencia federal.

2.3 Retos regulatorios de los protocolos de mercados de predicción

2.3.1 Polymarket

Fuente: Cointelegraph

Polymarket creció rápidamente tras su lanzamiento en junio de 2020, pero en enero de 2022 recibió una sanción decisiva de la CFTC: una multa de 1,4 millones de dólares y la prohibición a usuarios estadounidenses por operar como mercado no registrado. Desde entonces, Polymarket sólo operó en países fuera de EE. UU. durante dos años. La CFTC determinó que los servicios de Polymarket eran ‘swaps’ según la CEA y sólo podían ofrecerse en mercados registrados como Designated Contract Markets (DCM) o Swap Execution Facilities (SEF).

En noviembre de 2024, el FBI registró la casa del CEO Shayne Coplan, incrementando las sospechas sobre acceso de usuarios estadounidenses, pero la situación cambió radicalmente en julio de 2025. Polymarket adquirió QCX LLC, un mercado de derivados con licencias de la CFTC. Gracias a esta operación, Polymarket obtuvo licencias DCM y DCO (Derivatives Clearing Organization), y en septiembre recibió una carta de no acción de la CFTC sobre requisitos de reporte y registro de datos de swaps, reingresando oficialmente al mercado estadounidense.

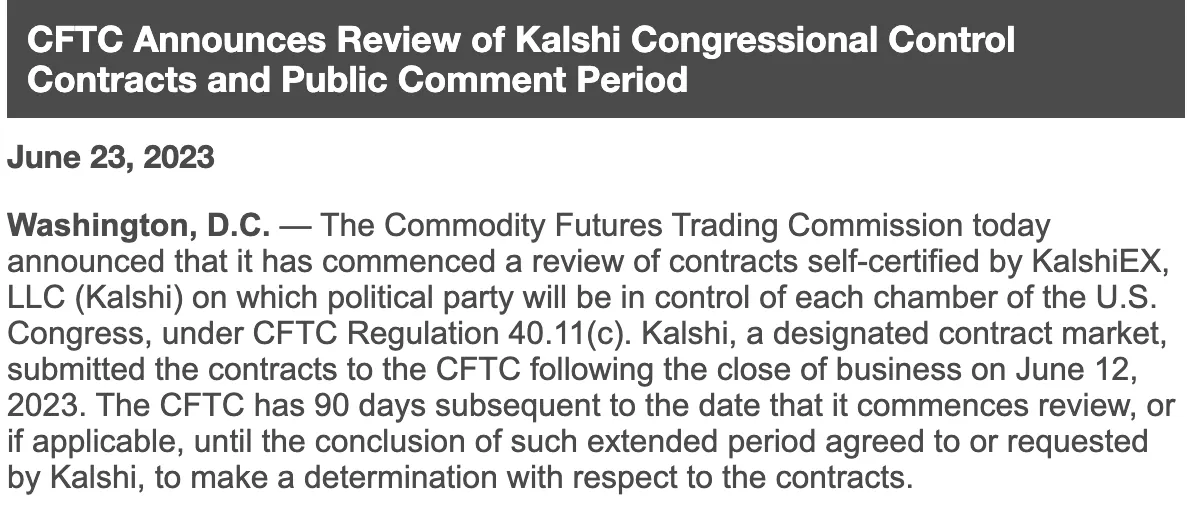

2.3.2 Kalshi

A diferencia de Polymarket, Kalshi optó desde el principio por el cumplimiento regulatorio total. El 5 de noviembre de 2020, Kalshi se convirtió en la primera plataforma estadounidense en obtener estatus DCM aprobado por la CFTC exclusivamente para event contracts.

Fuente: CFTC

Sin embargo, al auto-certificar y lanzar un mercado sobre el control del Congreso en junio de 2023, la CFTC argumentó que se trataba de apuestas sobre juegos, actividades ilegales bajo ley estatal y contrarias al interés público. Kalshi demandó ante un tribunal federal en noviembre y consiguió una victoria legal en septiembre de 2024. Tras la retirada del recurso por parte de la CFTC, Kalshi superó el conflicto regulatorio.

Tras ese triunfo, Kalshi expandió agresivamente los mercados de predicción deportiva, lanzando NFL, NHL, NBA y NCAA en los 50 estados en enero de 2025. Superó los 500 millones de dólares en volumen de operaciones sólo durante el March Madness, pero afrontó nuevos desafíos legales al recibir órdenes de cese de seis estados, incluidos Nevada y Nueva Jersey. Kalshi respondió invocando la preeminencia federal y en mayo de 2025, un tribunal federal en Nueva Jersey falló a su favor.

2.3.3 Otros

Además de Polymarket y Kalshi, otros mercados de predicción han estado sujetos a regulación estadounidense. PredictIt es ejemplar: nació como proyecto de investigación en la Universidad Victoria de Wellington (Nueva Zelanda) en 2014, recibió carta de no acción de la CFTC, pero operó bajo límites estrictos de 850 dólares por contrato y 5 000 traders por contrato. Tras la retirada de la carta en agosto de 2022 y la orden de cierre, PredictIt logró fallo favorable en julio de 2025 tras largo litigio. Luego obtuvo licencia DCM en septiembre de 2025, asegurando estatus formal como mercado de derivados.

Crypto.com lanzó mercados de predicción deportiva en 16 estados mediante colaboración con Underdog tras obtener licencias de derivados con margen en septiembre de 2025, aunque enfrenta retos estatales y derrotas parciales en tribunales de Nevada. Railbird, nueva plataforma, recibió carta de no acción en agosto de 2025 para operar en un ámbito limitado centrado en cobertura de riesgos entre empresas.

2.3.4 Ambiente de relajación regulatoria en EE. UU. para mercados de predicción

Como muestran estos casos, aunque EE. UU. ha gestionado los mercados de predicción bajo criterios estrictos, el entorno regulatorio está cambiando con la administración Trump. El propio Trump publicó probabilidades de Polymarket en Truth Social, y Donald Trump Jr. es asesor de Kalshi y miembro/inversor de Polymarket. Su empresa, 1789 Capital, ha invertido decenas de millones en Polymarket. El 29 de septiembre de 2025, el presidente de la SEC Paul Atkins y la presidenta interina de la CFTC Caroline Pham anunciaron iniciativas de armonización, revisando oportunidades para event contracts sin importar fronteras jurisdiccionales y evitando vacíos regulatorios.

3. El reto de los mercados de predicción: Fragmentación del entorno regulatorio internacional

Mientras en EE. UU. los mercados de predicción avanzan hacia la legalización, otras regiones se mueven en sentido opuesto. Esta fragmentación regulatoria supone graves desafíos para las plataformas globales, y los enfoques conservadores en Asia restringen especialmente la expansión mundial de los mercados de predicción.

3.1 Enfoque de los países asiáticos hacia los mercados de predicción

Corea mantiene una postura muy conservadora respecto a las plataformas de mercados de predicción. Todos los mercados de apuestas están regulados por la National Sports Promotion Act, y sólo “Sports Toto”, gestionado por la Korea Sports Promotion Foundation, es legal. Usuarios y operadores de otras plataformas pueden ser sancionados. Sports Toto sólo permite apuestas en deportes muy limitados, bajo control estatal, con apuestas máximas de 100 000 KRW (~70 USD).

Fuente: Maeil Business Newspaper, uno de los principales medios económicos de Corea.

Durante la crisis de destitución de Yoon Suk-yeol a principios de 2025, surgieron numerosos contratos sobre política coreana en Polymarket, y los medios coreanos calificaron unánimemente a Polymarket de “toto privado ilegal”, advirtiendo que los coreanos que participen en apuestas en estos mercados pueden ser sancionados por juego según la ley vigente.

Singapur también equipara los mercados de predicción al juego. En enero de 2025, el gobierno bloqueó totalmente Polymarket, considerándolo operador de juego online no autorizado según la Gambling Control Act. Los usuarios de estas plataformas pueden ser multados con hasta 10 000 dólares singapurenses y seis meses de prisión.

Tailandia anunció planes para bloquear Polymarket en enero de 2025 por infracción de la ley de juego, debido al uso de criptomonedas en plataformas de apuestas.

Así, Asia mantiene políticas muy restrictivas respecto a los mercados de predicción, y dada su peso en el mercado cripto, esto será decisivo para la proyección global de estos mercados.

3.2 Casos regulatorios en Occidente

Francia bloqueó Polymarket en noviembre de 2024. La Autoridad Nacional del Juego (ANJ) determinó que Polymarket ofrecía juego y apuestas online sin licencia francesa, subrayando que la actividad no es legal en Francia aunque se utilicen criptomonedas.

Canadá prohíbe los mercados de predicción tras su veto en 2017 a opciones binarias con vencimiento inferior a 30 días para inversores minoristas. En abril de 2025, la Comisión de Valores de Ontario alcanzó un acuerdo de 200 000 dólares canadienses con empresas ligadas a Polymarket, admitiendo infracciones regulatorias en Canadá.

Reino Unido, por el contrario, adopta una postura más permisiva. La Financial Conduct Authority (FCA) está en negociaciones para introducir mercados de predicción junto a Robinhood, que afirma que la demanda más fuerte de estos productos se observa en Reino Unido y Europa.

4. Conclusión: El futuro de los mercados de predicción y la superación regulatoria mediante descentralización

Como hemos visto, el entorno regulatorio global de los mercados de predicción es sumamente complejo por los diferentes enfoques e interpretaciones legales regionales. Esta fragmentación obstaculiza la expansión y estabilidad de las plataformas internacionales. Aunque los protocolos descentralizados aspiran a transacciones sin fronteras, las autoridades de muchos países—especialmente en Asia, donde la sensibilidad ante el juego es alta—siguen priorizando sus leyes nacionales y es probable que restrinjan la operativa y acceso mediante bloqueos de dominio y sanciones directas. Aunque Polymarket y Kalshi han logrado abrir mercado en EE. UU., el potencial global, especialmente en Asia, es ineludible. Sin participación asiática, que representa una parte relevante del volumen de criptomonedas, la globalización real de estos mercados seguirá distante.

Para la expansión internacional de los mercados de predicción, es imprescindible abordar las causas de la regulación estricta y abrir la puerta a pruebas piloto en sandboxes regulatorios.

Las principales causas de la regulación estricta actual son:

- Manipulación de mercado: Muchos mercados de predicción actuales permiten que la divulgación en tiempo real de votos fomente el efecto rebaño y que actores con gran capital influyan las tendencias. Además, la manipulación es posible si la determinación de resultados es poco transparente o está centralizada.

- Sesgo de la opinión pública: Si es posible manipular probabilidades con grandes sumas, los mercados de predicción pueden influir y sesgar la opinión pública, afectando incluso el resultado de eventos reales, especialmente en el ámbito político y social.

Frontera difusa con el juego: La operativa basada en apuestas sobre eventos probabilísticos lleva a que muchos reguladores los clasifiquen como juego.

Exceptuando la frontera difusa con el juego, los otros dos problemas pueden mitigarse parcialmente con la descentralización. Protocolos intersubjetivos como EigenLayer mejoran la transparencia y la resistencia a la manipulación en la determinación de resultados, incentivando validadores honestos mediante recompensas económicas y penalizando a los maliciosos con slashing. Aunque persisten desafíos con la equidad de mecanismos como UMA, EigenLayer aporta mayor justicia mediante sistemas de challenge y slashing, y tokens bifurcables.

Para la cuestión del juego, se requiere un enfoque estratégico a largo plazo. Las soluciones técnicas no bastan; es necesario acumular evidencia empírica del valor social de los mercados de predicción. Ejemplos como Iowa Electronic Markets (IEM) y Good Judgment Project han demostrado mayor precisión que las encuestas tradicionales en predicción política y económica. Sobre estos casos de éxito, hay que comunicar que los mercados de predicción no son simple juego, sino mecanismos de agregación de información y aprovechamiento de la inteligencia colectiva.

Desde el nacimiento de los futuros sobre grano en Chicago en 1848, los mercados de derivados han evolucionado de productos agrícolas a activos financieros. En la era de las redes sociales, clasificar opiniones y predicciones como una nueva clase de activo y ofrecer contratos sobre eventos puede ser la evolución natural. Como indicó Mansour, cofundador de Kalshi, los mercados de predicción representan la “democratización de la cobertura de riesgos”, y son una de las herramientas más accesibles y económicas para cubrir riesgos tanto para inversores individuales como para pymes.

El futuro de los mercados de predicción dependerá del diálogo constructivo y la colaboración entre reguladores, operadores y desarrolladores. Se necesita un marco regulatorio equilibrado, que fomente la innovación y proteja a los usuarios, en vez de prohibiciones indiscriminadas. A largo plazo, los países que prohíban estos mercados frente a los que los regulen y desarrollen tendrán diferencias competitivas notables en eficiencia informativa e innovación financiera. Esperamos que los mercados de predicción se consoliden como infraestructura clave en la economía moderna para la gestión de la incertidumbre y el aprovechamiento de la inteligencia colectiva.

Aviso legal:

- Este artículo ha sido republicado desde [FourPillarsFP]. Todos los derechos de autor pertenecen al autor original [@ SiwonHuh]. Si tienes alguna objeción sobre la republicación, contacta con el equipo de Gate Learn para su gestión inmediata.

- Aviso de exención de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, queda prohibida la copia, distribución o plagio de los textos traducidos.

Compartir

Contenido

Conclusiones clave

1. El panorama de los Prediction Markets está transformándose por la regulación

2. Regulación en los Prediction Markets y las respuestas de las principales plataformas

3. El principal reto para los Prediction Markets: la fragmentación del entorno regulatorio internacional

4. Conclusión: El futuro de los Prediction Markets y cómo superar la regulación mediante la descentralización

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain