¿Dónde se librará la próxima batalla para los exchanges con libro de órdenes?

Nota del editor: Los Central Limit Order Book Decentralized Exchanges (CLOB DEXs) representan la arquitectura predominante en los Perpetual Contract DEXs y concentran más del 92 % de la cuota de mercado. Este informe analiza el ecosistema de los CLOB DEX, desglosando su liderazgo en derivados, las oportunidades de expansión en el mercado spot y los desafíos emergentes del sector, ofreciendo una visión precisa sobre la evolución del trading descentralizado.

Puntos clave

- La competencia de comisiones cero está reduciendo los márgenes de beneficio en todo el ecosistema CLOB DEX. Aunque los volúmenes de trading se mantienen estables, los ingresos de Hyperliquid en septiembre bajaron un 39 %, hasta 68,93 millones de dólares. Al mismo tiempo, Lighter procesa 133 mil millones de dólares en operaciones mensuales y ofrece comisiones cero a los usuarios minoristas, elevando la presión en todo el sector.

- Surgen nuevos modelos de monetización más allá de las comisiones estándar. Paradex utiliza Payment for Order Flow (PFOF), cobrando a los market makers entre 0,5 y 3 puntos básicos (bps), y obtiene beneficio de los rendimientos de depósitos de usuarios. ADEN.io (de Bugscoin) aplica un modelo de reparto de ingresos de infraestructura para generar comisiones asociadas a la infraestructura.

- Las appchains lideran actualmente, pero las blockchains monolíticas Layer 1 de alto rendimiento están ganando terreno. Con paralelización avanzada y máquinas virtuales eficientes, estas cadenas podrían convertirse en la nueva infraestructura central para el trading descentralizado.

- La penetración de los CLOB en el mercado spot es solo del 12,4 %, lo que revela un amplio margen de expansión. Los datos recientes muestran que los AMM alcanzaron un volumen spot de 212 mil millones de dólares, mientras los CLOB gestionaron solo 26,4 mil millones—una diferencia que confirma el potencial de crecimiento de los CLOB en el trading spot.

- Entre 2022 y 2025, la cuota de volumen de futuros en DEX frente a CEX pasó de menos del 2 % al 8 %, mostrando una clara tendencia de los usuarios hacia los DEX—especialmente los que siguen el modelo CLOB.

Este análisis emplea metodologías basadas en datos, focalizándose únicamente en plataformas CLOB activas en mainnet con métricas comprobables. Los proyectos en fases de testnet o pre-mainnet quedan excluidos de la comparación principal.

Panorama competitivo

En dos meses, un solo DEX batió récords de trading mensual en dos ocasiones: en julio de 2025 superó los 319 mil millones de dólares en volumen Perp, y en agosto llegó casi a 398 mil millones—marcando el máximo histórico en plataformas on-chain. Se trata de Hyperliquid, un CLOB totalmente on-chain construido sobre una Layer 1 propia, diseñada para matching de baja latencia y rendimiento equiparable a los CEX.

Sin embargo, la competencia se intensifica. Los datos de septiembre muestran que nuevos CLOB DEX están incrementando la presión, igualando la latencia, bajando las comisiones y ofreciendo incentivos sólidos. El auge de los CLOB DEX se basa en su liquidez profunda y el descubrimiento eficiente y transparente de precios—características que desafían de forma real a los exchanges centralizados.

En 2025, los avances en infraestructura—Layer 1 más rápidas, Rollup SDKs mejorados, tecnología zero-knowledge y alta disponibilidad de datos—junto al aumento de la demanda institucional de derivados autocustodiados, han convertido los CLOB en infraestructura central de trading. Sin embargo, líderes iniciales como dYdX v4 y Dexalot han perdido sus posiciones, abriendo el debate sobre qué determina realmente el liderazgo en este sector tan dinámico.

Este informe examina la competencia entre plataformas CLOB en cinco ejes: volumen de trading, open interest, crecimiento de usuarios, economía de comisiones y selección de infraestructura, aportando una visión completa sobre los 10 principales protocolos, con datos de septiembre de 2025 procedentes de DeFiLlama, Token Terminal, Artemis y Flipside Crypto.

Análisis en profundidad: Métricas de mercado

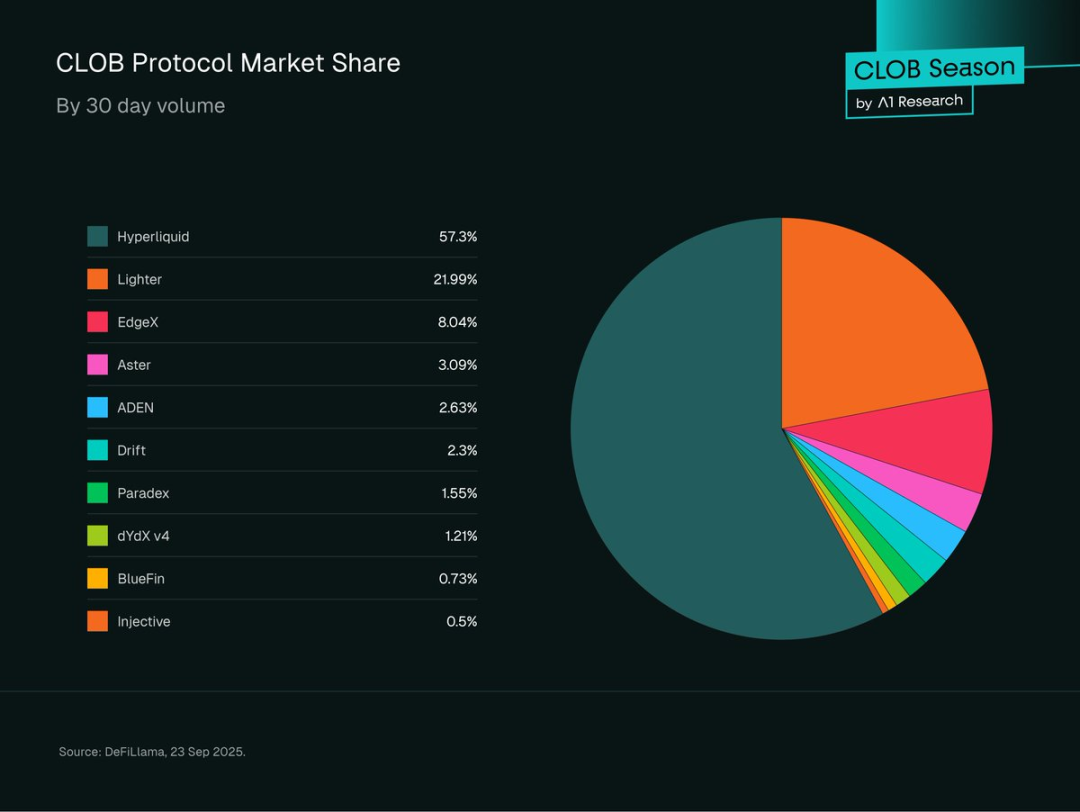

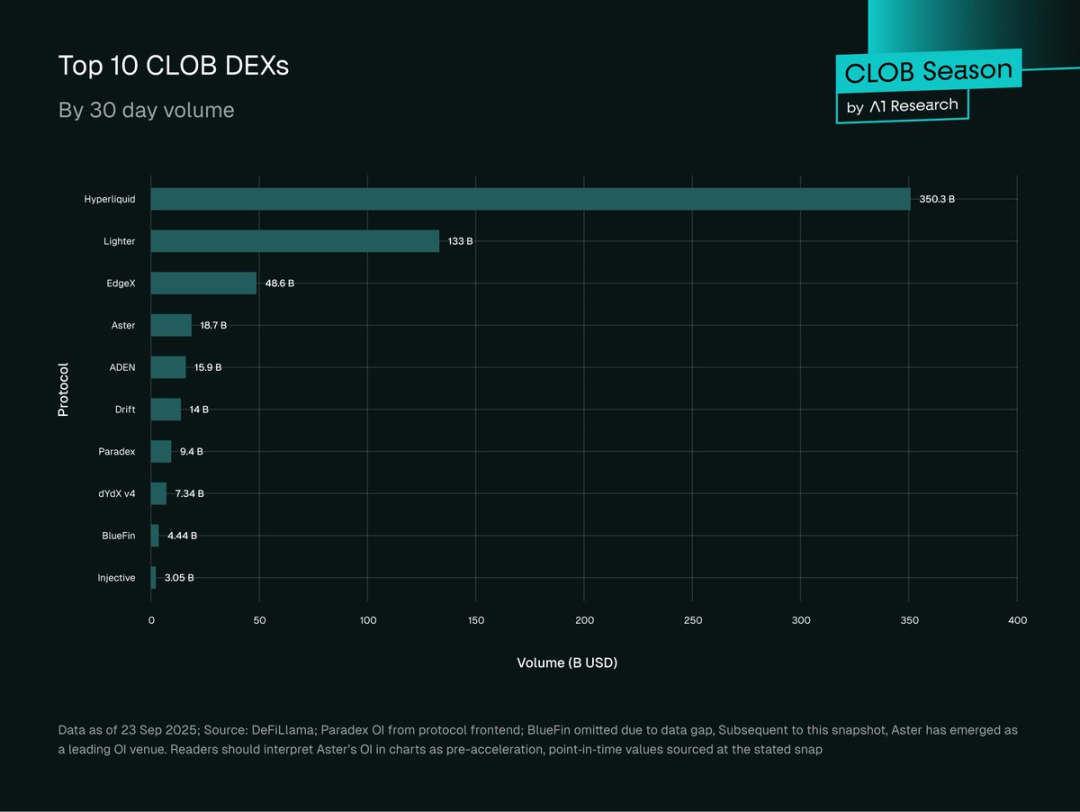

El análisis se centra en los 10 mayores CLOB on-chain, según datos de 30 días previos a la extracción. Estos protocolos destacan por la relevancia de su cuota de mercado y open interest.

Figura 1: Gráfico circular de cuota de mercado por volumen de 30 días (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Fuente: DeFiLlama, 23 de septiembre de 2025 (UTC).

Visión del mercado

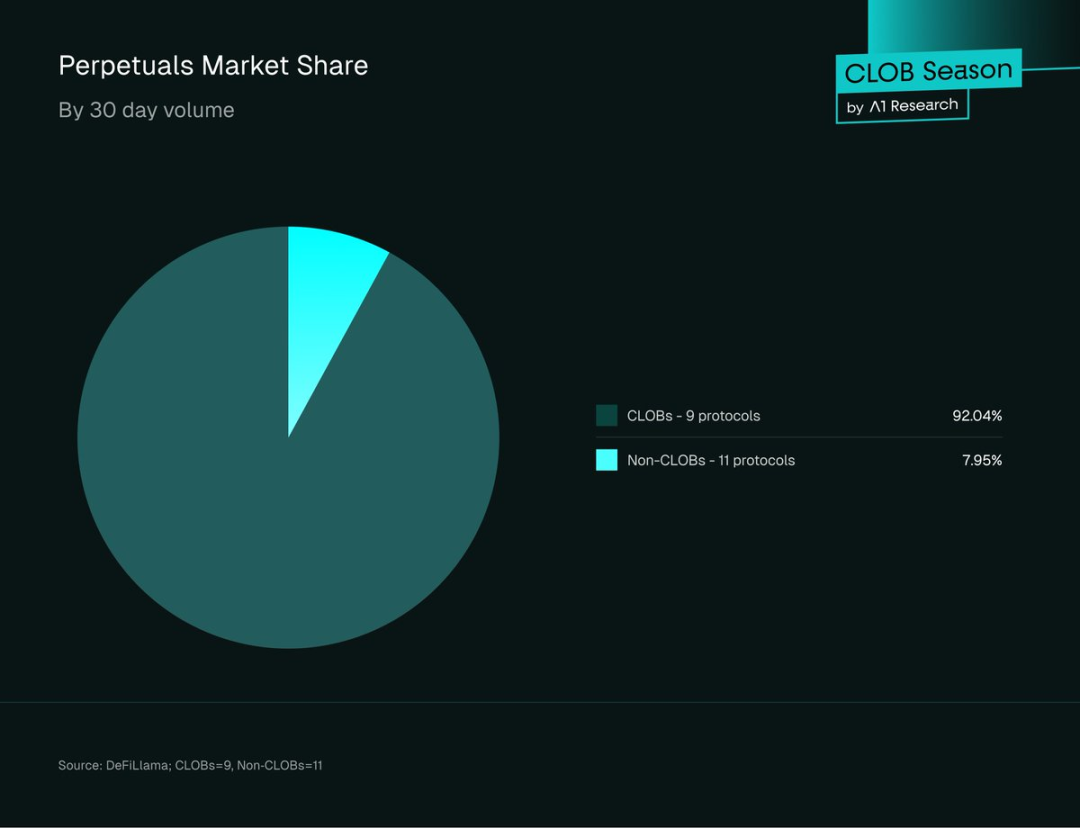

El trading de derivados on-chain se ha transformado totalmente en 2025: los CLOB DEX dominan ya el mercado de futuros perpetuos y han ganado presencia en segmentos clave del mercado spot.

En los 20 principales protocolos descentralizados de futuros perpetuos, los CLOB DEX tienen el 92,04 % de la cuota y 607 mil millones de dólares de volumen en 30 días; los no CLOB solo suman 48,37 mil millones.

Figura 2: Cuota de volumen en 30 días entre los 20 principales Perp DEX (datos de 23 de septiembre de 2025 UTC; Fuente: DeFiLlama; 11 protocolos CLOB y 9 no CLOB).

Esto contrasta con los primeros años de DeFi, cuando los AMM acaparaban todo el trading.

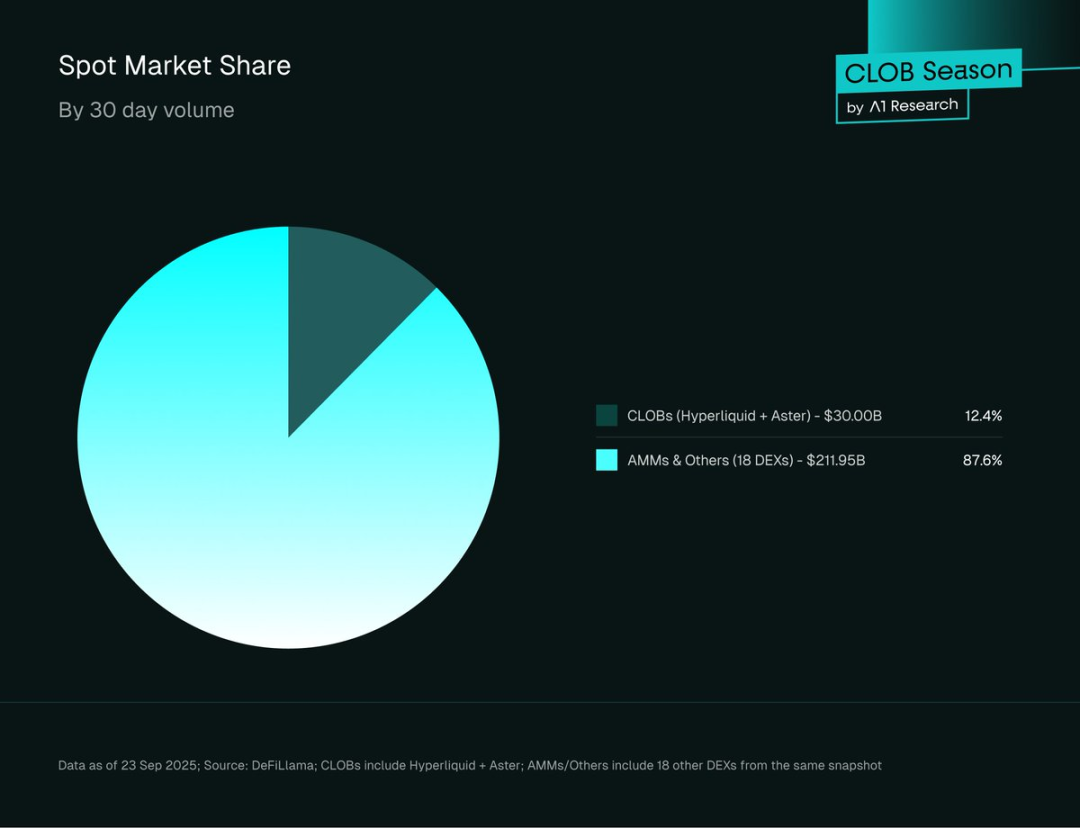

En el trading spot, los AMM siguen dominando: los CLOB solo suman un 12,4 % (26,4 mil millones de dólares) del volumen spot, mientras AMM y otros llegan al 87,6 % (212 mil millones).

Figura 3: Cuota de mercado en volumen spot (CLOB vs. AMM), a 23 de septiembre de 2025 UTC. Fuente: DeFiLlama; CLOB incluye Hyperliquid y Aster; AMM/Otros incluye 18 DEX.

La diferencia pone de manifiesto la especialización de los CLOB: destacan en derivados pero tienen dificultades estructurales para competir con los AMM en liquidez spot. Esta brecha señala un enorme potencial por explotar—si los CLOB avanzan en spot, el mercado y los ingresos podrían multiplicarse.

Tendencias de open interest

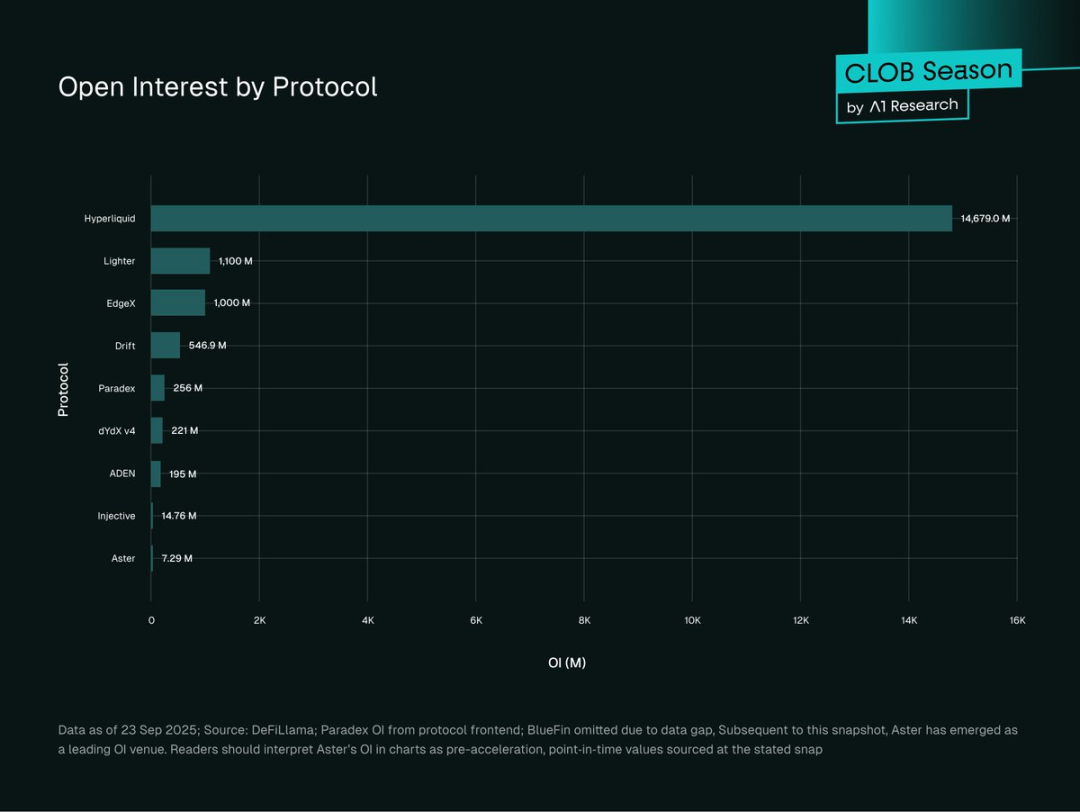

Figura 4: Open interest por CLOB DEX (millones USD), datos de 23 de septiembre de 2025 UTC. Fuente: DeFiLlama; datos de Paradex extraídos del frontend; BlueFin no incluido. Nota: El open interest de Aster ha acelerado desde entonces, por lo que el gráfico muestra valores previos a ese cambio.

Hyperliquid encabeza el open interest en CLOB con 14,77 mil millones de dólares (81,56 %), seguido de Lighter (1,1 mil millones, 6,07 %), EdgeX (1 mil millones, 5,52 %) y Drift (546,9 millones, 3,02 %). Paradex (255 millones, 1,41 %), dYdX v4 (221 millones, 1,22 %) y ADEN (195 millones, 1,08 %) les siguen. Injective (15 millones, 0,08 %) y Aster (7 millones, 0,04 %) cierran la lista.

El open interest (OI) mide tanto volumen como capital invertido y exposición al riesgo. Un OI elevado junto a un volumen alto indica liquidez profunda y presencia institucional; valores bajos suelen señalar actividad minorista de corto plazo o nuevos protocolos generando liquidez.

Hyperliquid controla el 77 % del open interest (81,56 % entre los CLOB analizados; 77 % global), lo que refleja la fortaleza de su moat de liquidez y los efectos de red—la liquidez atrae más liquidez; los grandes traders prefieren spreads ajustados y baja slippage.

Esta concentración implica riesgo sistémico: si Hyperliquid sufre problemas, todo el mercado de derivados on-chain podría verse afectado.

Un reparto más equilibrado del open interest reforzaría la resiliencia sistémica. La historia cripto (FTX, Mt. Gox, Terra) demuestra que la concentración excesiva amplifica el riesgo sistémico y puede desencadenar crisis globales.

Métricas de crecimiento de usuarios

- Hyperliquid: 361 300 usuarios activos mensuales (Token Terminal, septiembre 2025); en H1 2025 los usuarios crecieron un 78 %, wallets de 291 000 a 518 000.

- Lighter: Más de 171 000 usuarios depositantes en 2025; registros diarios de wallets al alza, con pico de 6 000 en septiembre (Dune Analytics).

- Aster: 330 000 wallets creados en 24 horas tras el lanzamiento del token; más de 2 millones de claims (inflados por airdrops y apoyo de CZ de Binance); 545 529 operaciones semanales; pico de volumen diario de 3,67 mil millones de dólares (Dune Analytics).

- dYdX v4: 19 900 usuarios activos mensuales estables; más de 15 000 traders semanales durante dos años (Token Terminal).

- Drift: 18 600 usuarios activos mensuales, con crecimiento ligado a perps cross-margin en Solana y a la integración DeFi (Token Terminal).

- Paradex: Usuarios depositantes en crecimiento sostenido, acelerando desde mediados de 2025, respaldados por Paradigm (Dune Analytics).

Hyperliquid muestra un crecimiento constante y reconocido institucionalmente. El pico de Aster se explica por el apoyo de CZ de Binance y fuertes incentivos, aunque la retención a largo plazo es incierta.

dYdX v4 y Drift, pioneros, cuentan con bases más pequeñas pero estables y de alta retención—fruto de su posicionamiento temprano.

Análisis de ingresos por comisiones

Los datos mensuales de comisiones revelan contrastes claros en rentabilidad y posicionamiento entre los CLOB. Seis protocolos muestran tendencias diversas en ingresos y eficiencia de retención.

Septiembre 2025:

- Hyperliquid: 68,93 millones de dólares (frente a 113,73 millones en agosto).

- Aster: 21,28 millones (subida desde 16,57 millones).

- Drift: 4,10 millones (bajada desde 4,87 millones).

- BlueFin: 2,56 millones (bajada desde 3,24 millones).

- dYdX v4: 940 987 dólares (estable).

- ADEN: 396 919 dólares en comisiones de infraestructura (subida desde 303 556).

Eficiencia de retención de comisiones (septiembre 2025):

- dYdX v4: 1,28 % (940 000 ÷ 73,4 mil millones).

- Aster: 1,14 % (21,28 millones ÷ 1,87 mil millones).

- Drift: 0,29 % (4,10 millones ÷ 1,4 mil millones).

- ADEN: 0,25 % (400 000 ÷ 1,59 mil millones).

- Hyperliquid: 0,20 % (68,93 millones ÷ 350,3 mil millones).

- BlueFin: 0,06 % (2,56 millones ÷ 440 millones).

Nota: Las comisiones de ADEN son de infraestructura/desarrolladores, no de trading directo.

Tendencias en seis meses:

- Hyperliquid: Ingresos en fuerte descenso, reflejo de la presión competitiva pese a liderar en volumen.

- dYdX v4: Ingresos estables cerca del millón, lo que indica una base de usuarios limitada pero fiel.

- Aster: Rápido crecimiento en ingresos, muestra penetración de mercado sólida.

- Drift: Descenso leve, compitiendo en el ecosistema Solana.

- ADEN: Crecimiento sostenido del backend, +30 % mensual.

- BlueFin: Volatilidad y descenso reciente, con dificultad para retener comisiones en Sui.

Modelos de comisiones

Modelos de alta eficiencia:

dYdX v4 y Aster presentan las tasas de retención más elevadas (1,28 % y 1,14 %), lo que sugiere foco en usuarios premium o nichos con menor competencia. El ratio de Aster proviene de usuarios incentivados; el de dYdX refleja fidelidad y confianza en la marca.

Modelos basados en escala:

La baja comisión de Hyperliquid (0,20 %) se compensa con un volumen masivo, generando ingresos totales muy superiores a los de sus competidores.

Modelos de ingresos por infraestructura:

ADEN obtiene beneficios de asociaciones backend y no de comisiones minoristas, ejemplificando la monetización B2B de infraestructura.

Presión competitiva

Las tasas de retención de comisiones han bajado en los protocolos más maduros (destaca la caída del 39 % en Hyperliquid), evidenciando la presión de rivales sin comisiones como Lighter (133 mil millones mensuales, cero comisión minorista). Lighter sigue cobrando a market makers y HFTs. Esta tendencia puede variar según evolucionen las estrategias de comisiones y los costes.

Protocolos sin datos de beneficio:

- Lighter: Sin comisión minorista pero cobra a market makers/HFTs—gran amenaza para los DEX basados en comisiones.

- Paradex: PFOF (0,5–3 bps) por flujo de órdenes, permitiendo comisiones cero a usuarios; también obtiene ingresos por rendimientos, comisiones vault y spreads de money market.

- Injective Orderbook: Estructura flexible gestionada por la comunidad (maker negativo, taker positivo), con staking de INJ y recompensas por volumen para descuentos VIP.

- EdgeX: Comisiones maker (0,015 %) y taker (0,038 %), programa de embajadores y recompensas edgeX por trading y contribución comunitaria.

Análisis de plataformas

Figura 5: Top 10 CLOBs por volumen Perp de 30 días (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Fuente: DeFiLlama, 23 de septiembre de 2025 (UTC).

Nivel 1: >100 mil millones de dólares de volumen mensual

El ecosistema CLOB está muy concentrado, con dos líderes que suman casi el 80 % del volumen total.

Hyperliquid encabeza con 350,3 mil millones de dólares en volumen (57,9 % de cuota), 77 % de open interest (13 mil millones). Su Layer1 HyperBFT personalizada ofrece gas cero, finalización subsegundo y nano-sorting con latencia inferior a 50 ms y descentralización. Esta ventaja técnica permite spreads más ajustados y libros más profundos, creando un moat de liquidez que atrae traders profesionales.

Lighter (133 mil millones, 22 % de cuota) destaca en volumen pero no tanto en open interest, construida sobre un Layer2 de Ethereum de baja latencia, con circuitos ZK para matching verificable. Comisiones cero para minoristas y latencia SNARK recursiva de 5 ms la hacen atractiva para usuarios minoristas, con settlement batch ZK y seguridad Ethereum. Queda por ver si el modelo sin comisiones es sostenible a largo plazo.

Nivel 2: 15–50 mil millones de dólares de volumen mensual

EdgeX (48,6 mil millones) lidera a los challengers con matching híbrido StarkEX, motor Rust off-chain, 10 ms de latencia y 52,6 millones en comisiones. Aster (18,7 mil millones) opera en BNB Chain, ofrece dark pools, colateral con rendimiento y apalancamiento hasta 1001x, con 39,8 millones en comisiones acumuladas. ADEN (15,9 mil millones) utiliza Orderly Layer2 y CLOB compartido, obteniendo ingresos del reparto en el ecosistema. Drift (14 mil millones) en Solana combina triple liquidez (CLOB, AMM, subasta JIT), keepers GPU y cross-margin multi-activo.

Nivel 3: 3–15 mil millones de dólares de volumen mensual

Paradex (9,4 mil millones) es minorista, con Layer2 CairoVM, comisiones cero para minoristas, privacidad y verificabilidad zero-knowledge, y estructura dual de mercado. dYdX v4 (7,34 mil millones) es una appchain Cosmos SDK con libros descentralizados pero menor velocidad. BlueFin (4,4 mil millones) aprovecha la ejecución paralela sin gas de Sui. Injective (3,05 mil millones) se basa en Cosmos SDK, con protección MEV y IBC cross-chain.

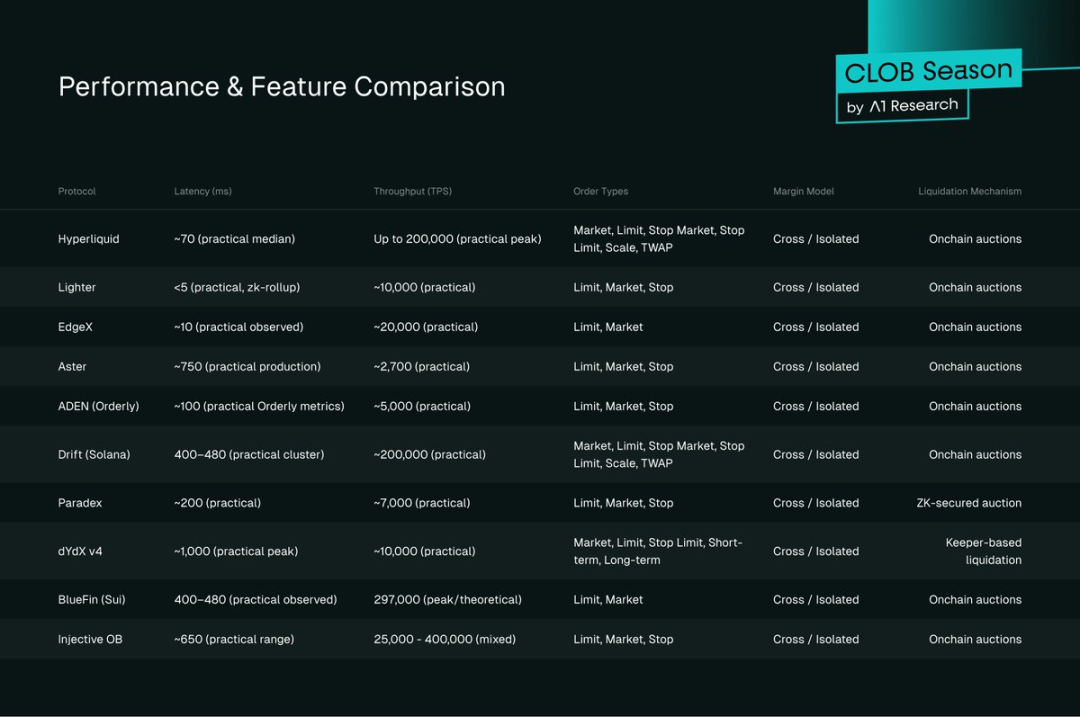

Rendimiento y funciones

Figura 6: Comparativa de rendimiento y funciones

Benchmarks de latencia

Latencias arquitectónicas destacadas:

- Lighter (ZK Layer2): 5 ms (Layer3 ZK Rollup)

- EdgeX (StarkEx): 10 ms (matching híbrido)

- Hyperliquid (Layer1): 70 ms (HyperBFT, gas cero)

- Drift (Solana): 400–480 ms

- dYdX v4 (Cosmos): 1 000 ms

- Paradex (CairoVM): 200 ms

- Bullet: ~1 ms (testnet)

- Monaco:

Throughput

El throughput teórico varía:

- Hyperliquid: 200 000 TPS

- BlueFin: 297 000 TPS

- Injective: 25 000–400 000 TPS

- Lighter: 10 000 TPS

- Paradex: 7 000 TPS

- Bullet: 7 840 000 TPS (testnet)

- Monaco: 12 500 TPS (testnet)

Tipos de orden y funciones

La variedad de tipos de orden refleja la madurez del protocolo:

- Completo: Hyperliquid (market, limit, stop-market, stop-limit, ladder, TWAP)

- Estándar: La mayoría soporta market, limit, stop

- Básico: Protocolos en fase de lanzamiento solo ofrecen market/limit

Margin y cross-margin

El cross-margin es estándar; destacan Hyperliquid, Drift y ADEN:

- Hyperliquid: Tipos de margen fijos para gestión de apalancamiento consistente.

- Drift: Cross-margin multi-activo y multi-posición en Solana para estrategias complejas.

- ADEN: Mensajería cross-chain con LayerZero para gestión de margen unificada en varias cadenas.

Mecanismos de liquidación

Tres tipos principales:

- Subastas on-chain (Hyperliquid, EdgeX, Aster, ADEN, Drift, BlueFin, Injective): precios competitivos y descentralizados pero dependen de bidders activos.

- Bots Leeper (dYdX v4): rápidos, previsibles, pero con cierto riesgo de centralización.

- Validación ZK proof (Paradex): alto throughput, bajo coste, pero arquitectura compleja.

- Subasta on-chain validada por ZK proof (Lighter): transparente, justa, velocidad tipo CEX, pero alta complejidad técnica.

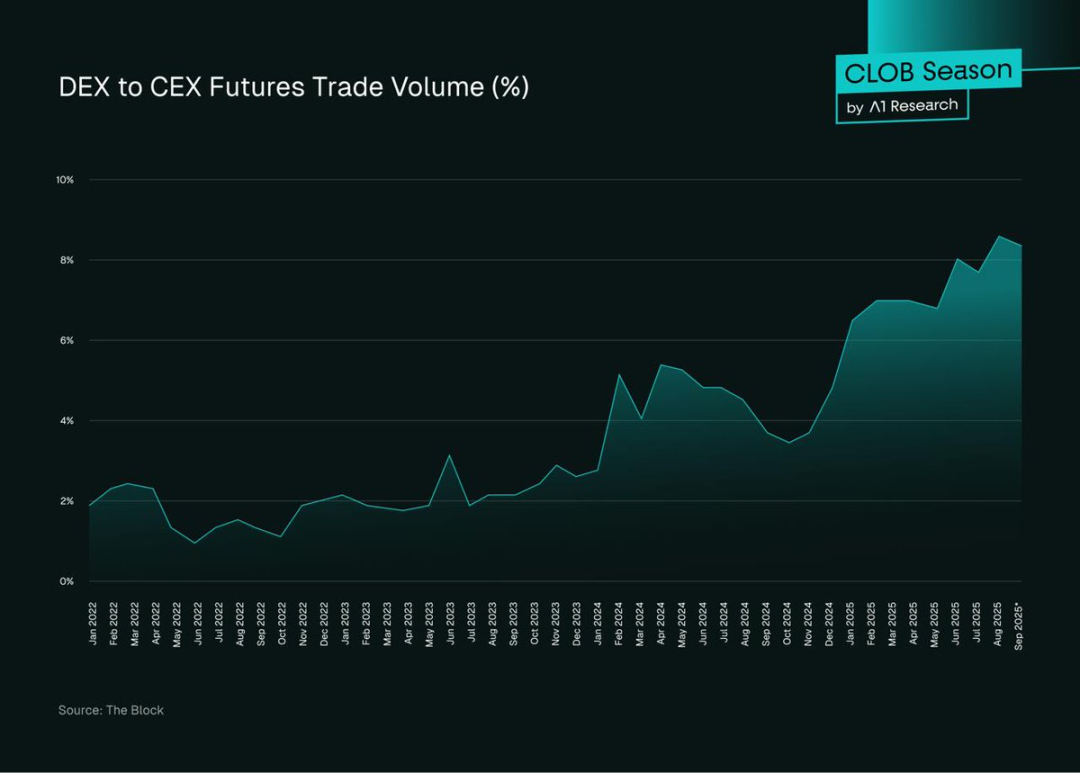

CEX vs. DEX CLOB

Los CEX dominan los volúmenes spot y de derivados, pero los DEX están ganando terreno y redefiniendo la competencia.

Figura 7: Cuota de volumen de futuros DEX vs. CEX, Fuente: The Block

La cuota de futuros DEX subió de menos del 2 % (2022) al 8 % (septiembre 2025 UTC), con el mayor crecimiento entre 2024 y 2025. Los CLOB DEX representan el 92,04 % del volumen Perp on-chain (607 mil millones), con plataformas como Hyperliquid y Lighter ofreciendo subsegundo y calidad CEX.

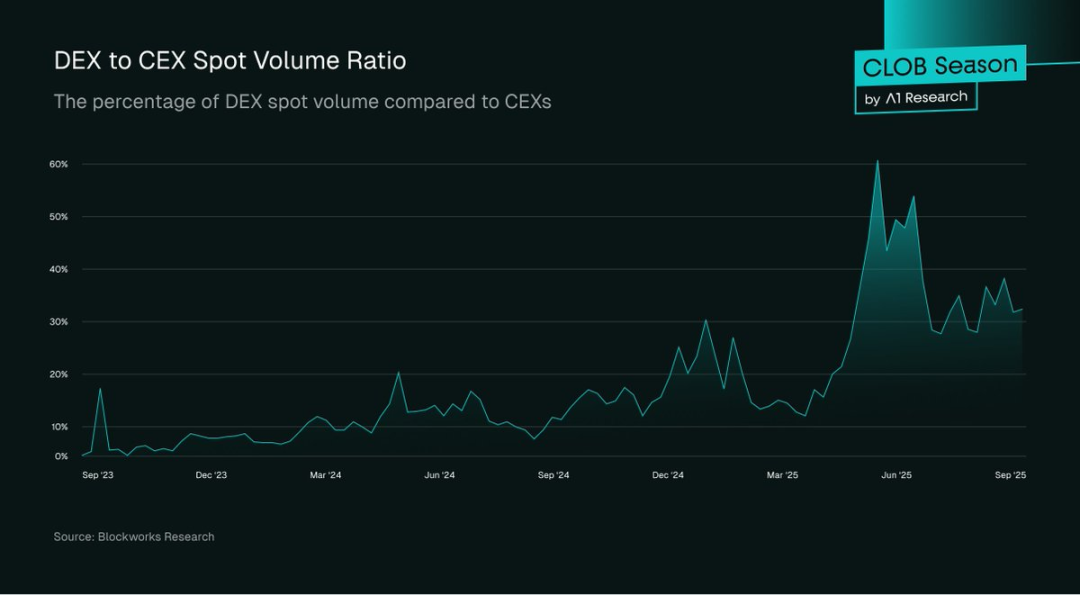

Figura 8: Cuota de volumen spot DEX vs. CEX, Fuente: Blockworks Research

En periodos activos, el volumen spot DEX puede alcanzar el 30–60 % de los CEX, especialmente durante episodios de estrés de mercado (p. ej., límites de retiro en CEX), ya que los usuarios minoristas migran a DEX por la transparencia—como se vio tras FTX.

Los CLOB DEX tienen solo el 12,4 % del spot on-chain (26,4 mil millones), mientras los AMM alcanzan 212 mil millones—reflejando diferencias en preferencias de usuario, fricción de interfaz y dificultad de onboarding.

Los CLOB DEX sobresalen en trading Perp (607 mil millones), pero el mercado spot es mucho mayor y representa una oportunidad de crecimiento aún por explotar.

Experiencia de usuario

Los CEX destacan en fluidez de interfaz, ejecución subsegundo y tipos de orden avanzados. Sin embargo, los CLOB DEX—sobre todo Hyperliquid—han acortado esa distancia, con latencias inferiores a un segundo y soporte amplio de tipos de orden. Las comisiones de gas, la fricción de wallet y la oferta limitada de tipos de orden siguen dificultando la adopción masiva.

Regulación

Los CEX se benefician de marcos regulatorios sólidos (SEC en EE. UU., FCA en Reino Unido), aunque muchos operan offshore. Los CLOB DEX ofrecen acceso sin permisos, sin fronteras, autocustodia y sin KYC, pero afrontan incertidumbre legal ante regulaciones en desarrollo (MiCA en la UE, directrices SEC en EE. UU.). Las instituciones deben equilibrar confianza y claridad regulatoria con acceso y flexibilidad.

Modelos de confianza

Los CEX requieren confianza en la solvencia del custodio y el seguro; los DEX dependen de la seguridad del smart contract, la precisión de oráculos y la gobernanza—el riesgo varía según la calidad de auditoría y gobernanza.

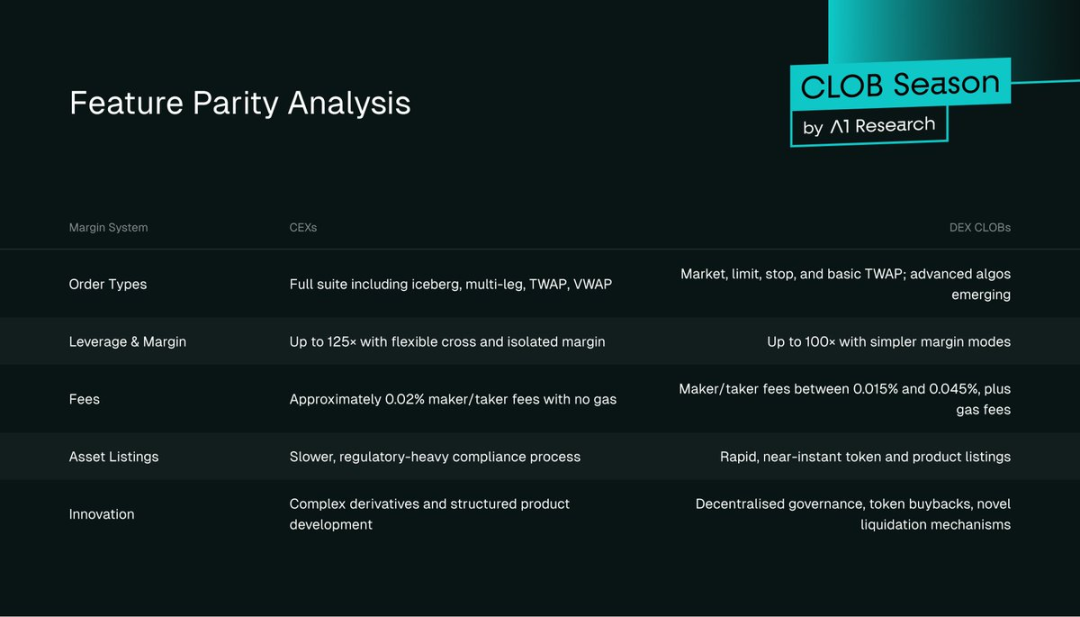

Paridad de funciones

Figura 9: Tabla de paridad de funciones

Retos en spot

Los CLOB lideran en contratos Perp (92,63 %), pero solo retienen el 12,4 % en spot—evidenciando retos arquitectónicos frente a la liquidez AMM.

¿Por qué los AMM lideran el spot?

- Bootstrapping de liquidez: Los pools activos de order book requieren más capital y experiencia que los LP pasivos de AMM.

- Fricción UX: Colocar órdenes es más complejo que los swaps simples, con mayores costes de gas.

- Fragmentación: Sin libros compartidos, la liquidez se divide.

- Los market makers se centran en los pares principales, dejando los activos menos líquidos con poca actividad.

Esto genera un círculo auto-reforzado: los usuarios minoristas eligen AMM por facilidad y los market makers priorizan derivados.

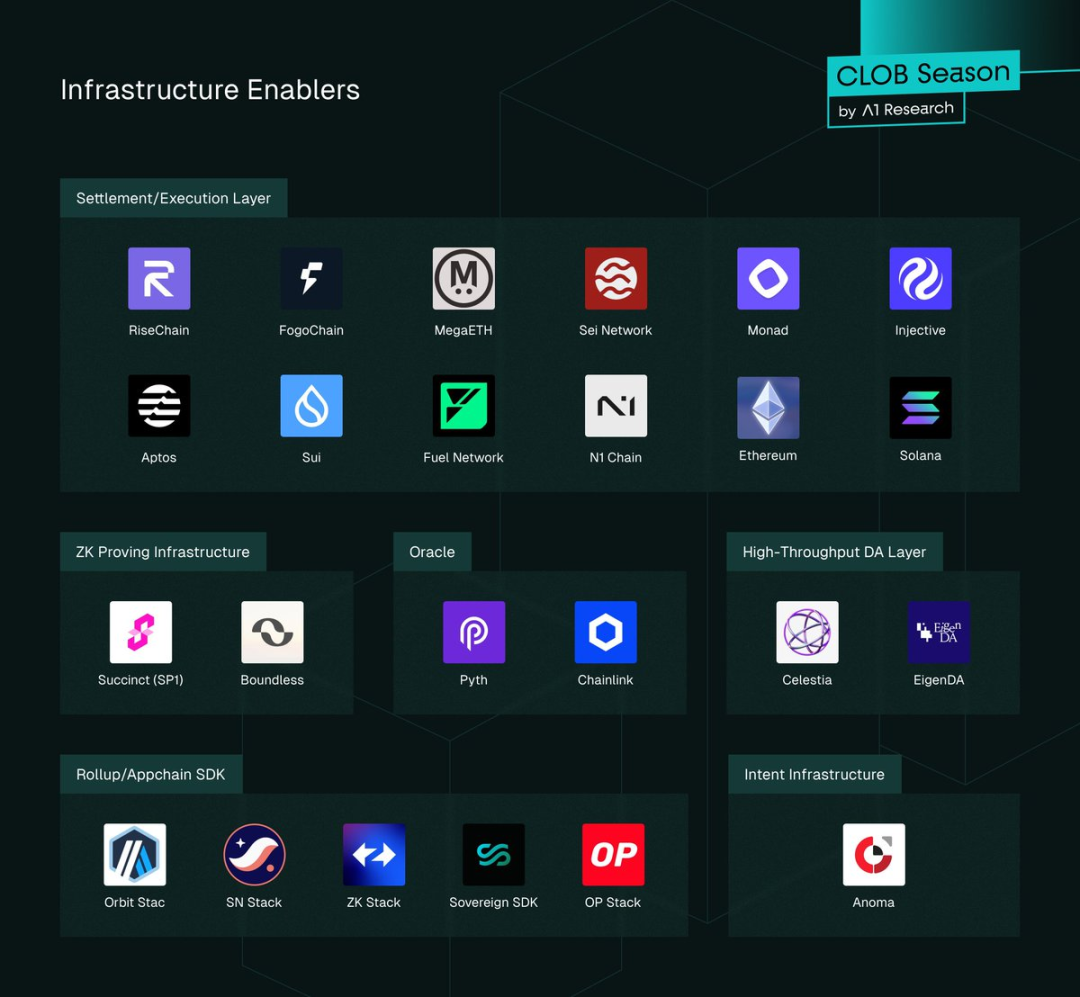

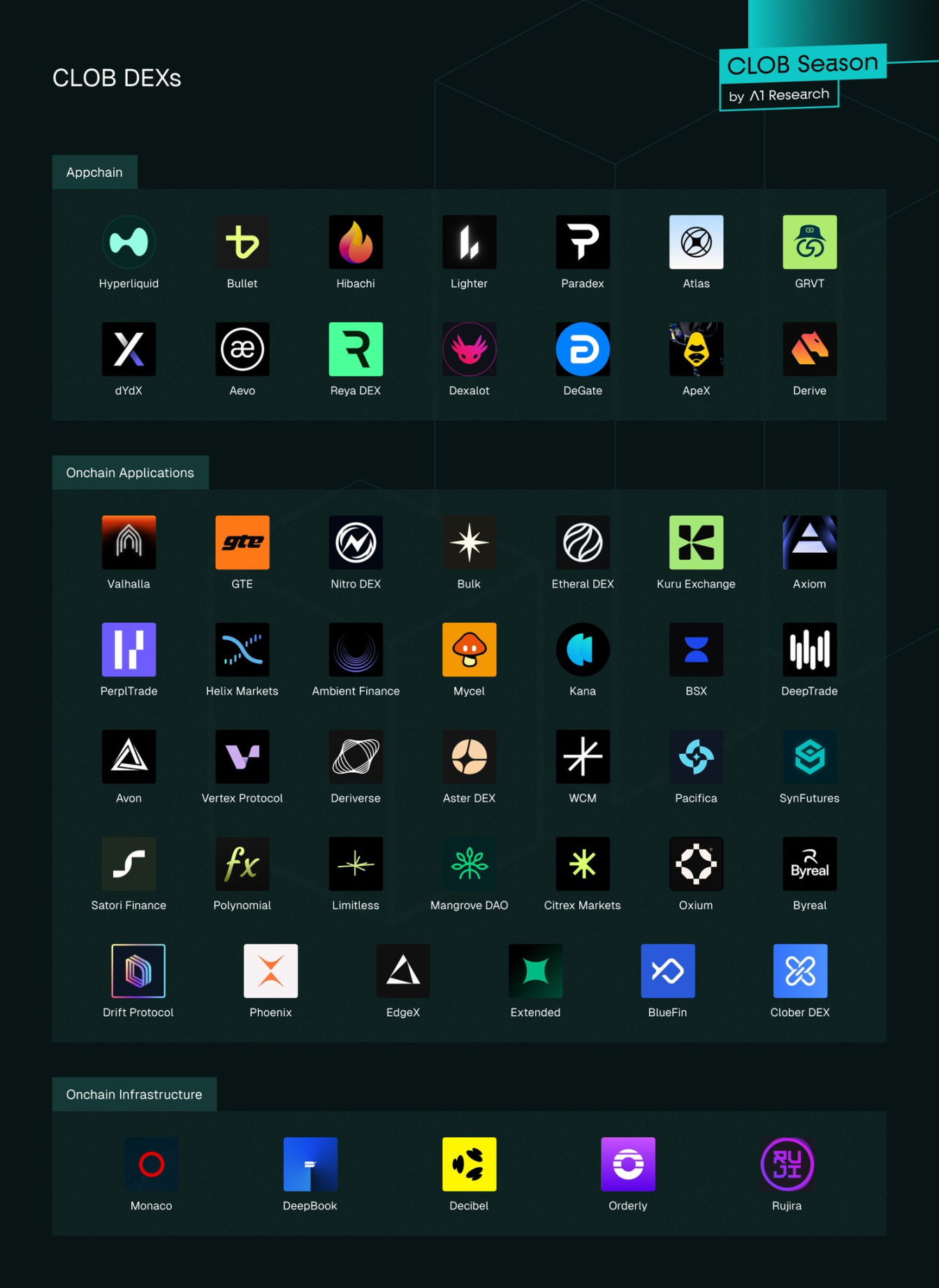

Mapa de ecosistema

Figura 10: Proveedores de infraestructura CLOB

Capas de infraestructura

Adopción de DA (Data Availability) en los principales CLOB:

- Lighter: DA de Ethereum

- ADEN: DA de Orderly Network

- Otros: DA nativa de la cadena base (Hyperliquid/Layer1, Drift/Solana, Aster/BNB Chain)

Infraestructura ZK:

- Lighter: Layer2 ZK Rollup, SNARKs recursivos para validación batch.

- EdgeX: Pruebas ZK StarkEX para matching off-chain, equilibrio entre velocidad y seguridad.

- Paradex: SN stack y Starknet SHARP, Cairo para privacidad y verificabilidad zero-knowledge.

- No ZK: Hyperliquid (consenso propio), Drift (Solana nativo), ADEN (Orderly Network), dYdX v4 (Cosmos SDK), Aster (BNB Chain), BlueFin (Sui), Injective (Cosmos SDK).

Modelos de liquidez compartida:

- ADEN: Liquidez compartida total vía Orderly Network.

- Injective: Libro compartido a nivel protocolo para los participantes del ecosistema.

- BlueFin: Protocolo Sui DeepBook para liquidez compartida nativa.

- Libros independientes: Hyperliquid, Lighter, EdgeX, Aster, Drift, Paradex, dYdX v4.

Oráculos: Chainlink y Pyth para datos de mercado de baja latencia; la mayoría emplea PythLazer para actualizaciones de precio subsegundo.

Enrutamiento cross-chain:

- IBC para dYdX v4 e Injective (margin trading Cosmos).

- LayerZero/Wormhole para EdgeX, ADEN (Orderly Network) en enrutamiento de activos/órdenes.

- Hyperlane para Paradex y otros para mensajería modular multichain.

La liquidación atómica real multiplaforma sigue en desarrollo.

Appchains e integración universal:

Appchains Layer1: Hyperliquid (HyperBFT Layer1), Injective (Cosmos SDK Layer1) para rendimiento y control.

Appchains Layer2/Layer3: Lighter (Layer2 ZK propio), EdgeX (Layer2 StarkEX) para validación eficiente.

Layer1 universal: Sui (DeepBook), Sei (optimizado para exchanges), Monad (ejecución EVM paralela).

Todos buscan spreads ajustados y finalización rápida. Próximos contenidos explorarán los compromisos de diseño y los CLOB de alto rendimiento en entornos composables.

Líderes, rezagados, ganadores y perdedores

Líderes actuales

La Layer1 personalizada de Hyperliquid ofrece ejecución subsegundo y libros profundos, transformando la ventaja técnica en récord de volumen y comisiones—sin rivales cercanos en 2025.

Ganadores emergentes

- EdgeX: Matching híbrido StarkEX, trading rápido y listados de tokens.

- Lighter: ZK L2 propio, ejecución verificable, comisiones cero para minoristas, crecimiento sostenido en usuarios y OI.

- Paradex: ZK L2 con ingresos diversificados (PFOF, rendimiento de depósitos, comisiones vault, spreads de money market).

- Aster: Comisiones altas pero rápido crecimiento por incentivos, influencers, apoyo de CZ de Binance y listados ágiles.

- Orderly Network: Lanzador de Perpetual DEX sin código para ADEN, libro unificado para rápido crecimiento de liquidez y usuarios.

Proyectos clave a seguir

- Bullet: Appchain ZK rollup en Solana, order book tipo Hyperliquid para perps escalables y de baja latencia.

- Monaco: CLOB infra permissionless en Sei, centrada en composabilidad y ejecución en microsegundos.

Rezagados estratégicos

- Las appchains legacy (p. ej., dYdX v4) enfrentan más dificultades: 7,34 mil millones de volumen pero solo 221 millones de OI (1,22 %), lo que muestra baja confianza institucional. La gobernanza ralentiza la expansión; la retención (1,28 %) indica fidelidad, pero la sostenibilidad es incierta ante la competencia sin comisiones.

- Plataformas sin diferenciación: BlueFin (4,4 mil millones) e Injective (3,05 mil millones) tienen buena infraestructura pero carecen de moat de mercado. Ninguna ha conseguido adopción masiva; según madure el mercado, hallarán nichos o quedarán bajo presión de rivales top y especialistas.

- La emisión de appchains es menos atractiva conforme las blockchains Layer1 multipropósito mejoran; el bridging añade pasos de onboarding, mientras el despliegue nativo los elimina. Sui, Solana, BNB Chain ya compiten en rendimiento y liquidez, dificultando justificar la emisión de appchains. Solo avances técnicos reales o infraestructura cross-chain madura podrían revertir esta tendencia.

Estrategias ganadoras

- Spreads bid-ask ajustados, latencia baja y predecible

- Liquidez compartida multi-frontend

- Soluciones de liquidez white-label para distribución rápida

- Estructuras de comisiones justas y ajustadas al riesgo para market makers

- Matching sensible a MEV para limitar trading depredador

El rendimiento es fundamental. Spreads estrechos y ejecución subsegundo impulsan el volumen y retienen market makers, como demuestra Hyperliquid. Los modelos de liquidez compartida (Injective, Sui) mejoran la eficiencia de precios frente a pools aislados. Las soluciones de liquidez white-label (Orderly Network) permiten que los frontends se centren en la UX, centralizando el matching backend. Los modelos sin comisiones, como Lighter, alteran el statu quo y favorecen el crecimiento rápido, pero la sostenibilidad depende de la monetización. La mitigación MEV (subastas batch en Injective) reduce el flujo tóxico, pero exige ajustes continuos.

Enfoques fallidos y riesgos

- Ejecución lenta o costosa en Layer1

- Onboarding complejo frente a la simplicidad AMM

- Sorters centralizados—riesgo de confianza/fraude

- Rebates excesivos—liquidez manipulada

- La gobernanza ralentiza el onboarding de activos

- Concentración de liquidez—mayor riesgo sistémico por caídas

dYdX demuestra que el trading migra hacia arquitecturas más rápidas y baratas. La mayoría de los CLOB quedan atrás de los AMM en onboarding; los sorters centralizados generan puntos únicos de riesgo. Los incentivos pueden provocar abuso de cancelaciones y especulación. Los lanzamientos de activos guiados por gobernanza son más lentos que los listados AMM en tiempo real, limitando la diversidad. La concentración de liquidez incrementa el riesgo sistémico de caídas; se necesita liquidez robusta y multiplataforma.

Perspectiva de mercado

- Consolidación hacia 3–5 hubs de liquidez

- Liquidez integrada wallet/app

- Arquitecturas modulares—ejecución y settlement separados

- Plataformas CLOB Layer1 maduras

- Foco en compliance de nodos infra

- Matching híbrido para velocidad y equidad

- Expansión del mercado spot por encima del 11 % de cuota

La consolidación favorecerá a los DEX líderes, mientras los especialistas se centrarán en privacidad, activos nicho o cumplimiento. El liderazgo depende de la calidad de ejecución y la capacidad de atraer/retener market makers con liquidez profunda. Los pools profundos atraen market makers y generan más crecimiento. La adquisición futura de liquidez dependerá de la integración wallet/app. Infraestructura ZK y DA permitirán diseños modulares, separando ejecución y settlement para velocidad, privacidad y resiliencia. Las blockchains Layer1 multipropósito (Monad, Sei, Aptos, Sui, MegaETH, Rise, Fogo) emergen como plataformas CLOB top. El compliance se centrará en sorters/builders; es probable la aparición de permisos híbridos y audit trails. El matching combinará libros continuos con subastas batch o streams duales (p. ej., Injective, dYdX v4). Los CLOB ampliarán el spot con infra de liquidez compartida, integración wallet y trading sin gas. El mercado spot es de dos a cuatro veces el tamaño del de derivados; ganar cuota puede aumentar el mercado direccionable de 26,4 mil millones a más de 200 mil millones. Los CLOB on-chain pueden captar spot desde los AMM con liquidez compartida, routing wallet, reducción de costes Layer2 e incentivos blue-chip. Aunque los AMM dominan los activos long tail, los CLOB pueden crecer expandiendo los pares principales.

Conclusión

Los exchanges descentralizados han inaugurado una nueva era, con los CLOB DEX líderes alcanzando volúmenes mensuales de cientos de miles de millones y ejecuciones equiparables a los CEX. La competencia impulsada por modelos sin comisiones está redefiniendo precios y forzando a los incumbentes a igualar o justificar sus primas. Las ventajas arquitectónicas cambian conforme los Layer1 monolíticos ofrecen rendimiento y composabilidad similar. La brecha en el mercado spot sigue siendo el reto clave. La concentración de liquidez puede acelerar la consolidación en unos pocos líderes, donde la distribución y retención son tan decisivas como la viabilidad técnica. Este informe fija los benchmarks para seguir la competencia; futuros análisis examinarán arquitectura CLOB, economía modular infra y estrategias de expansión spot.

Declaración:

- Este artículo se ha republicado desde ForesightNews y el copyright pertenece a A1 Research. Si tienes dudas sobre la republicación, contacta con el equipo de Gate Learn.

- Aviso legal: Las opiniones expresadas son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por Gate Learn. No reproduzcas, compartas ni plagies artículos traducidos sin citar correctamente a Gate.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain