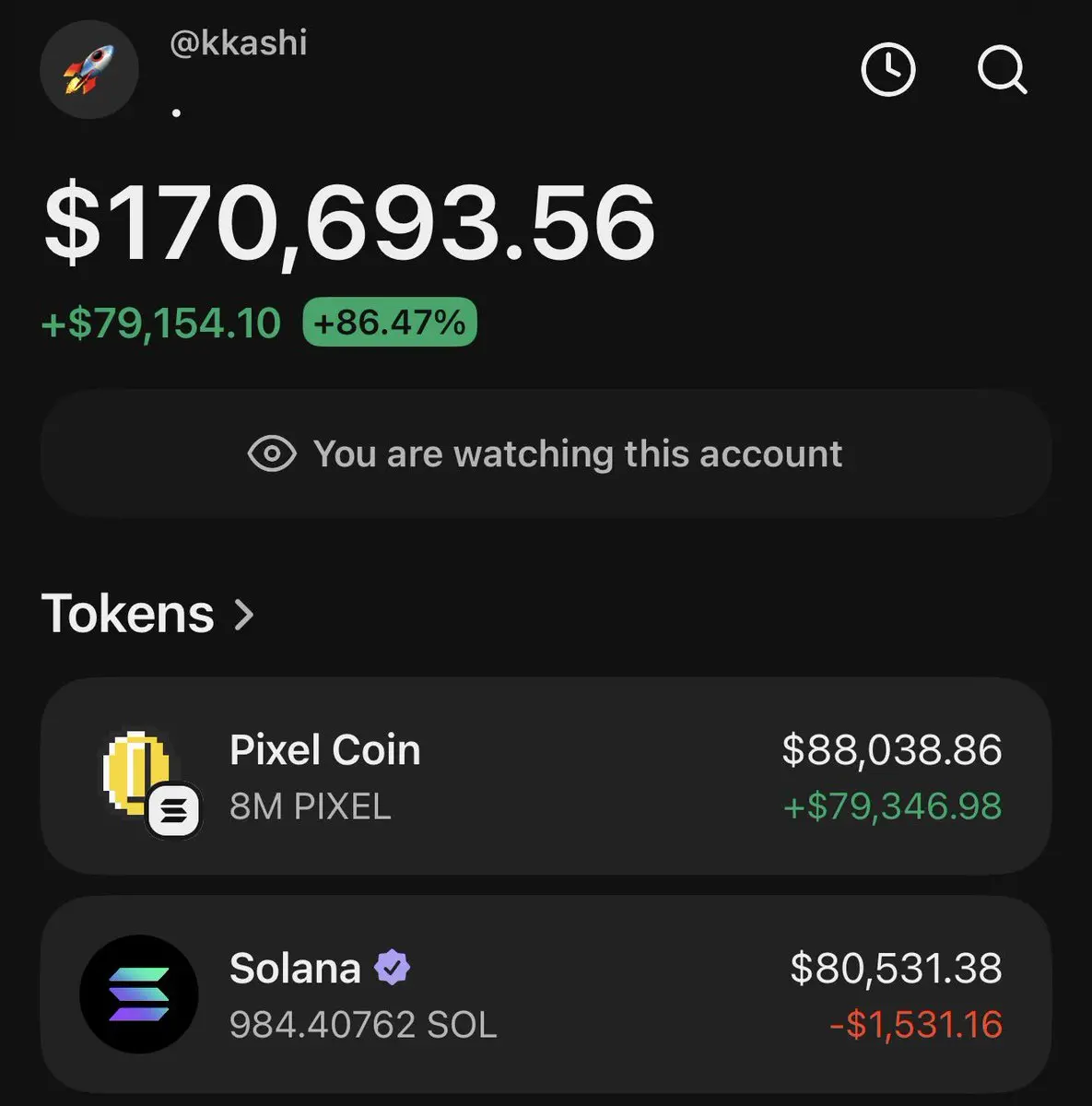

Fannie Mae Acepta Colateral en Criptomonedas marca un cambio histórico en el sector hipotecario. Se ha lanzado un nuevo producto gracias a una asociación entre Better Home and Finance y Coinbase. El anuncio se realizó el 26 de marzo de 2026, y a partir de esa fecha, se ofrecerán opciones respaldadas por criptomonedas para préstamos que cumplan con los estándares de Fannie Mae.

Aquellos que deseen comprar una vivienda solicitan una hipoteca estándar de 15 o 30 años. En lugar de efectivo para el pago inicial, aseguran un préstamo separado usando criptomonedas como Bitcoin o USDC como colateral. Esta estructura permite a los propietarios de criptomonedas convertirse en propietarios de viviendas sin vender sus activos. La criptomoneda permanece en la cuenta de Coinbase y se usa como colateral. Es importante destacar que no se requieren llamadas de margen ni colateral adicional durante las fluctuaciones del mercado. El único riesgo es la liquidación si la hipoteca se retrasa más de 60 días.

El mayor beneficio de este producto es la exención fiscal. Dado que no se vende ninguna criptomoneda, no se paga impuesto sobre ganancias de capital. Además, se preserva el potencial de apreciación de las criptomonedas. Stablecoins como USDC pueden cubrir parcialmente los pagos hipotecarios mediante ganancias por intereses. También hay descuentos especiales disponibles para los miembros de Coinbase One.

Este desarrollo representa un hito importante en la integración de las criptomonedas y las finanzas tradicionales. La participación de una institución gigante respaldada por el gobierno como Fannie Mae está acelerando la adopción de criptomonedas. Está reduciendo la barrera para la propiedad de vivienda, especialmente para las generaciones más jóvenes. En Estados Unidos, 52 millones de adultos poseen criptomonedas y enfrentan la falta de efectivo líquido. Ahora, pueden convertir su riqueza digital en compras de viviendas.

En el futuro, el producto podría incluir otros activos digitales. Esta innovación amplía el mercado de la vivienda y proporciona liquidez. También existen riesgos. Los prestatarios deben ser cautelosos debido a la volatilidad de las criptomonedas. Sin embargo, este paso hace que el sueño americano sea más accesible.

En conclusión, una nueva era está naciendo para el sector hipotecario y el mercado de criptomonedas.

$BTC #FannieMaeAcceptsCryptoCollateral

#CreatorLeaderboard

Aquellos que deseen comprar una vivienda solicitan una hipoteca estándar de 15 o 30 años. En lugar de efectivo para el pago inicial, aseguran un préstamo separado usando criptomonedas como Bitcoin o USDC como colateral. Esta estructura permite a los propietarios de criptomonedas convertirse en propietarios de viviendas sin vender sus activos. La criptomoneda permanece en la cuenta de Coinbase y se usa como colateral. Es importante destacar que no se requieren llamadas de margen ni colateral adicional durante las fluctuaciones del mercado. El único riesgo es la liquidación si la hipoteca se retrasa más de 60 días.

El mayor beneficio de este producto es la exención fiscal. Dado que no se vende ninguna criptomoneda, no se paga impuesto sobre ganancias de capital. Además, se preserva el potencial de apreciación de las criptomonedas. Stablecoins como USDC pueden cubrir parcialmente los pagos hipotecarios mediante ganancias por intereses. También hay descuentos especiales disponibles para los miembros de Coinbase One.

Este desarrollo representa un hito importante en la integración de las criptomonedas y las finanzas tradicionales. La participación de una institución gigante respaldada por el gobierno como Fannie Mae está acelerando la adopción de criptomonedas. Está reduciendo la barrera para la propiedad de vivienda, especialmente para las generaciones más jóvenes. En Estados Unidos, 52 millones de adultos poseen criptomonedas y enfrentan la falta de efectivo líquido. Ahora, pueden convertir su riqueza digital en compras de viviendas.

En el futuro, el producto podría incluir otros activos digitales. Esta innovación amplía el mercado de la vivienda y proporciona liquidez. También existen riesgos. Los prestatarios deben ser cautelosos debido a la volatilidad de las criptomonedas. Sin embargo, este paso hace que el sueño americano sea más accesible.

En conclusión, una nueva era está naciendo para el sector hipotecario y el mercado de criptomonedas.

$BTC #FannieMaeAcceptsCryptoCollateral

#CreatorLeaderboard