Analisis logika mendasar di balik fenomena "gold surge"

Ketika harga emas menembus $4.000 per ons pada tahun 2025, banyak yang terkejut—membuktikan bahwa aset “konservatif” ini mampu mencatat kenaikan harga yang luar biasa.

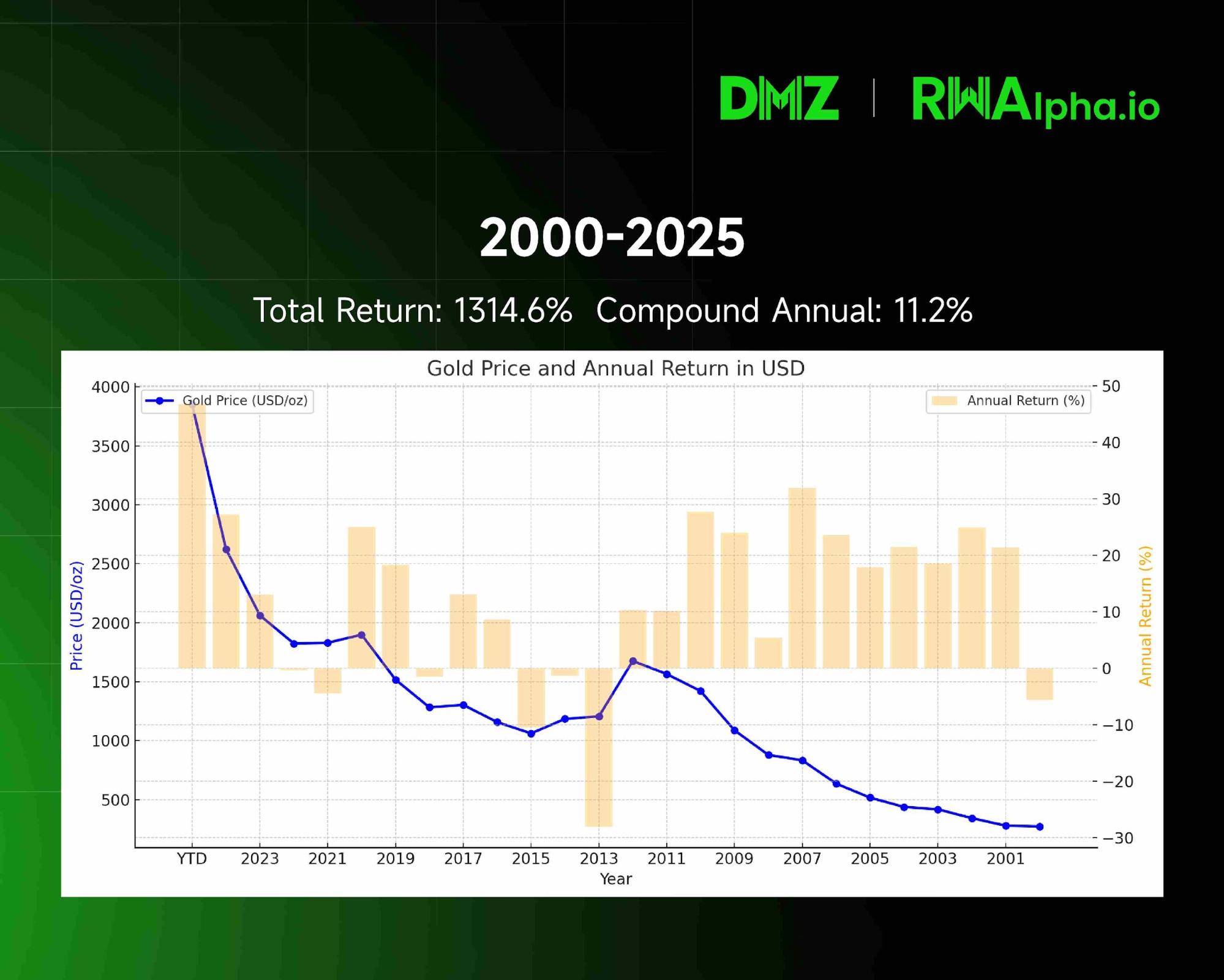

Perjalanan harga emas dan imbal hasil tahunan (2001-2025): Data historis menegaskan tren naik emas yang konsisten.

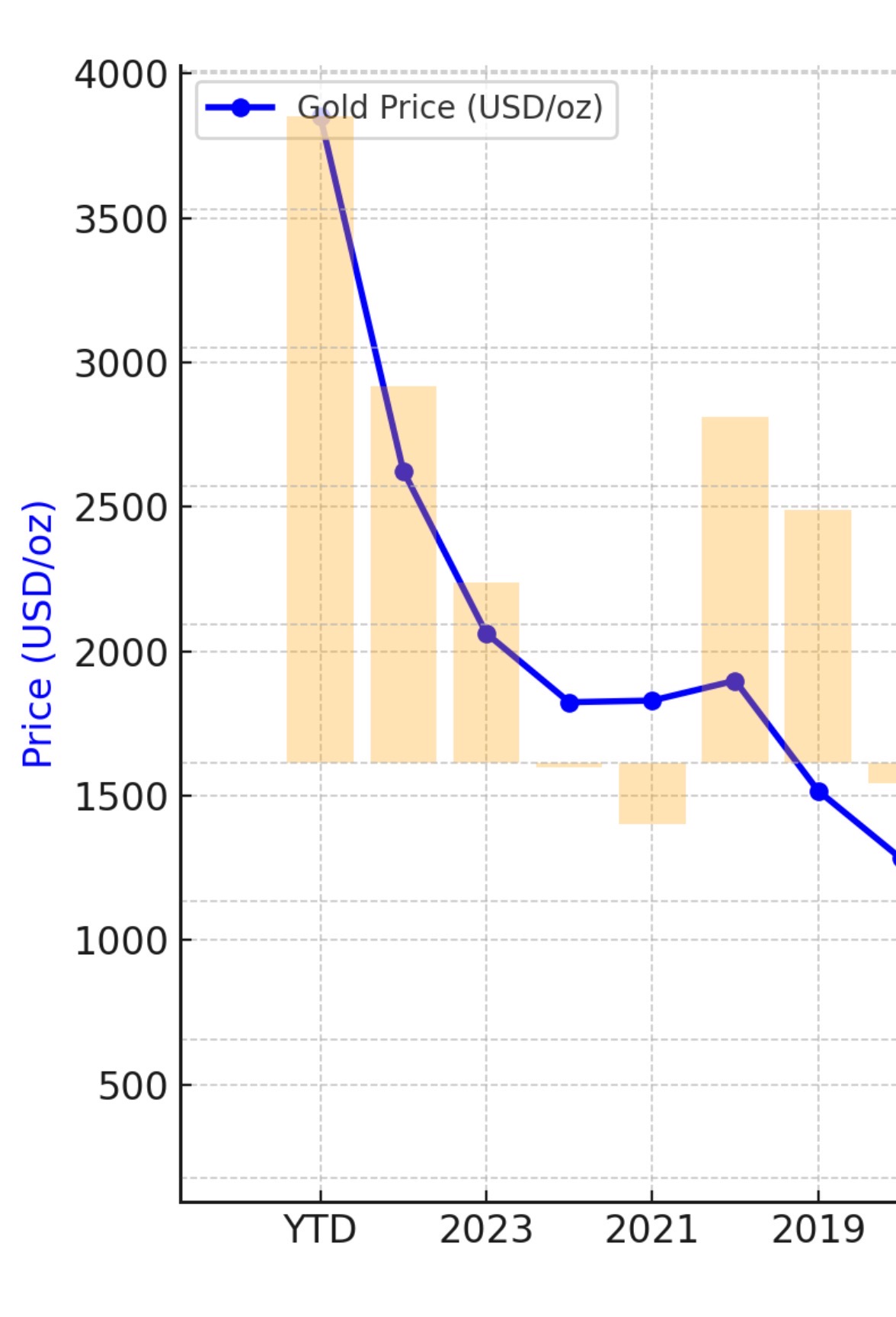

Pertumbuhan harga emas yang makin pesat dari 2019 hingga 2025

Sejak 2019, harga emas meningkat dari $1.500 menjadi $4.000 per ons pada 2025, memberikan imbal hasil tahunan majemuk di atas 18%—jauh melampaui sebagian besar kelas aset tradisional.

Kenaikan ini merupakan konsekuensi dari empat kekuatan utama yang saling bersinergi.

1. 2019 – Reformasi Regulasi: Basel III Mendefinisikan Ulang Peran Emas

Puncak perubahan emas dimulai dengan regulasi perbankan internasional Basel III.

Diimplementasikan pasca krisis keuangan 2008 dan tuntas sekitar tahun 2019, Basel III bertujuan memastikan bank memiliki modal likuid berkualitas tinggi untuk mengelola risiko. Dalam rezim baru ini, status emas berubah secara fundamental.

Sebelumnya, emas dikategorikan sebagai “Tier 3 asset” sehingga bank harus menanggung biaya modal tinggi untuk kepemilikan emas. Di dunia keuangan modern, penyimpan nilai kuno ini justru menjadi beban.

Basel III melakukan terobosan: menetapkan bobot risiko emas fisik menjadi nol. Emas kini sejajar dengan kas dan utang negara berkualitas tinggi dalam perhitungan risiko bank.

Perubahan ini memangkas biaya bank dalam menyimpan emas dan mendorong integrasi emas ke dalam portofolio aset likuid utama. Emas kembali ke posisi sentral dalam sistem keuangan, memicu lonjakan harga berikutnya.

2. 2022 – Konflik Rusia-Ukraina: Pembekuan $300 Miliar Memicu De-Dolarisasi Global

Basel III memulai fondasi di 2019, tetapi perang Rusia-Ukraina tahun 2022 menjadi pemicu lonjakan emas.

Ketika sekitar $300 miliar cadangan devisa Rusia dibekukan, dunia melihat kegagalan “kredit” dalam perspektif baru—bahkan obligasi dan deposito negara bisa lenyap seketika akibat risiko politik.

Kejadian ini memaksa bank sentral global meninjau ulang keamanan cadangan mereka. Data IMF menunjukkan porsi dolar dalam cadangan global turun dari 72% pada 2000 menjadi hanya 58% tahun 2025—terendah dalam 30 tahun. Secara bersamaan, lebih dari 20% bank sentral menyatakan pada 2024 akan terus menambah emas dalam dua tahun mendatang.

Tren ini terjadi secara global: Bank sentral India menambah lebih dari 200 ton emas pada 2023-2025, sehingga emas menjadi 8% cadangan; Polandia membeli sekitar 130 ton dengan “risiko geopolitik” sebagai alasan utama; dan Otoritas Moneter Singapura menaikkan cadangan emas 15% di 2024 untuk memperkuat ketahanan keuangan.

Gelombang pembelian bank sentral ini menandakan pergeseran mendalam cadangan global. Dengan risiko kredit negara menjadi perhatian utama, emas—bebas dari risiko pihak lawan—menjadi aset utama bagi bank sentral di tengah dinamika geopolitik.

3. Tiga Tahun Pandemi – Ekspansi Moneter: Erosi Dolar yang Konsisten

Kenaikan emas juga menandai penurunan daya beli mata uang fiat—khususnya dolar.

Sebagai aset fisik langka, emas secara historis menjadi pelindung nilai inflasi. Saat pemerintah membanjiri pasar dengan uang, kelangkaan emas membuat nilainya makin tinggi terhadap mata uang.

Selama tiga tahun pandemi, bank sentral menggelontorkan stimulus moneter luar biasa. Neraca The Fed melonjak dari $4 triliun awal 2020 menjadi hampir $9 triliun pada 2022—naik lebih dari 125%. Di saat bersamaan, suplai uang M2 AS naik dari $15 triliun ke $21 triliun, tumbuh lebih dari 40%—laju tercepat sejak Perang Dunia II.

Kinerja emas sebagai pelindung nilai inflasi memang bervariasi, tetapi pada momen penting sangat berdampak. Di 1970-an, AS mengalami “stagflasi” dengan CPI rata-rata tumbuh 7,1% per tahun. Emas melonjak dari $35/oz tahun 1970 ke puncak sekitar $670/oz tahun 1980—kenaikan lebih dari 1.800%.

Pada 2021-2023, guncangan pasokan akibat pandemi dan stimulus fiskal masif mendorong inflasi ke rekor tertinggi. CPI AS mencapai level tertinggi 40 tahun 9,1% pada Juni 2022. Meski kenaikan suku bunga Fed menekan harga emas, inflasi yang bertahan tetap menjadi penopang utama.

Sejak 2000, daya beli riil dolar tergerus sekitar 40%. Penurunan berkelanjutan ini mendorong investor mencari perlindungan nilai di luar aset dolar.

4. Pergeseran Cadangan China – Penataan Ulang Strategis Bank Sentral Global

Pendekatan China dalam mengelola cadangan devisa menjadi penggerak utama pasar emas global.

Sejak akhir 2019, cadangan China menunjukkan pola “kurangi utang, tambah emas”: kepemilikan US Treasury turun dari $1,0699 triliun ke $0,7307 triliun (Juli 2025), penurunan $339,2 miliar (-31,7%). Cadangan emas naik dari 1.948 ton ke 2.303,5 ton (September 2025), peningkatan 355 ton (+18,2%). Langkah ini mencerminkan strategi mendalam bank sentral China.

Skala cadangan China sangat besar, namun alokasi asetnya terus berubah—porsi Treasury dipangkas perlahan, eksposur emas naik konsisten.

Per September 2025, emas hanya menjadi 7,7% dari total cadangan resmi China—masih di bawah rata-rata global sekitar 15%. Masih tersedia ruang besar untuk akumulasi lebih lanjut.

Pola ini tidak hanya terjadi di China. World Gold Council mencatat pembelian emas bank sentral global mencapai rekor 1.136 ton pada 2022 dan tetap tinggi. Pasar memperkirakan pembelian bersih tahunan akan melampaui 1.000 ton untuk tahun kelima berturut-turut di 2026. Rusia pun telah beralih dari eksportir menjadi importir emas sejak 2006 dengan cadangan terus bertambah.

Fenomena pembelian emas oleh bank sentral ini mencerminkan strategi global: emas, sebagai aset penyelesaian final yang diakui universal, memperkuat kredibilitas mata uang negara dan mendorong internasionalisasi moneter.

5. Prospek: Mengapa Emas Bisa Naik Sepuluh Kali Lipat dalam 10-15 Tahun Mendatang

Analisis fundamental menunjukkan kenaikan sepuluh kali lipat harga emas dalam 10-15 tahun ke depan sangat mungkin terjadi. Berikut logikanya:

Pertama, de-dolarisasi global baru dimulai. Dolar masih mendominasi sekitar 60% cadangan global, sedangkan emas hanya 15%. Jika rasio ini bergeser dalam dekade mendatang, permintaan bank sentral saja dapat memicu arus triliunan dolar ke emas.

Kedua, suplai uang global terus meningkat—sementara suplai emas baru tumbuh kurang dari 2% per tahun. M2 ekonomi utama naik hampir lima kali lipat dalam dua dekade, menciptakan ketidakseimbangan pasokan-permintaan yang berkelanjutan bagi harga emas.

Ketiga, ketidakstabilan geopolitik yang terus-menerus akan memperkuat daya tarik emas sebagai safe haven. Dengan kredibilitas dolar yang melemah dan mata uang cadangan alternatif masih belum matang, status emas sebagai aset cadangan netral siap untuk revaluasi besar.

Kesimpulan: Raih Peluang Bersejarah

Kenaikan emas merupakan hasil dari empat kekuatan utama: perubahan regulasi, dinamika geopolitik, ekspansi moneter, dan penataan ulang cadangan global.

Ke depan, institusi seperti Goldman Sachs tetap optimis, dengan proyeksi harga emas Goldman Desember 2026 kini mencapai $4.900 per ons.

“Emas adalah uang; selebihnya hanyalah kredit.” Di tengah ujian terbaru mata uang fiat, emas terbukti melindungi kekayaan lintas generasi. Alokasi tepat sangat penting untuk ketahanan menghadapi siklus pasar.

Pernyataan:

- Artikel ini diterbitkan ulang dari [TechFlow], dengan hak cipta milik penulis asli [Nathan Ma, Co-Founder, DMZ Finance]. Untuk pertanyaan terkait publikasi ulang, silakan hubungi tim Gate Learn untuk penanganan cepat.

- Disclaimer: Seluruh pendapat dan pandangan dalam artikel ini merupakan milik penulis dan tidak dapat dijadikan sebagai saran investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan tanpa mencantumkan referensi Gate.

Bagikan

Konten

1. 2019 – Reformasi Regulasi: Basel III Mendefinisikan Ulang Peran Emas

2. 2022 – Konflik Rusia-Ukraina: Pembekuan $300 Miliar Memicu De-Dolarisasi Global

3. Tiga Tahun Pandemi – Ekspansi Moneter: Erosi Nilai Dolar yang Berlanjut

4. Pergeseran Cadangan China – Rebalancing Strategis oleh Bank Sentral Dunia

5. Prospek: Mengapa Emas Masih Berpotensi Melonjak Sepuluh Kali Lipat dalam 10–15 Tahun ke Depan

Kesimpulan: Manfaatkan Peluang Bersejarah

Artikel Terkait

Semua yang Perlu Anda Ketahui tentang Perdagangan Strategi Kuantitatif

Apa itu Loot?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Realitas Kripto: Pemeriksaan Tahun 2025

Riset gate: Tinjauan Pasar Cryptocurrency 2024 dan Ramalan Trend 2025