Pemilihan struktur korporasi yang tepat adalah kunci bagi perusahaan Web3 yang ingin berekspansi secara global. Kerangka yang sesuai dapat mengoptimalkan beban pajak, memitigasi risiko, dan memberikan fleksibilitas maksimal untuk operasi internasional.

Baik dengan memanfaatkan tarif pajak rendah melalui entitas tunggal, maupun mengadopsi struktur multi-entitas yang spesifik untuk kebutuhan bisnis, desain strategis akan meningkatkan daya saing global perusahaan dan mendukung pertumbuhan berkelanjutan ekosistem Web3.

Dengan karakter terdesentralisasi, perusahaan Web3 menghadapi tantangan hukum, pajak, dan operasional tersendiri saat berekspansi internasional.

Dengan struktur korporasi yang tepat, perusahaan dapat memastikan kepatuhan hukum, efisiensi pajak, pengurangan risiko, serta adaptasi terhadap sistem hukum, infrastruktur teknologi, dan dinamika pasar di berbagai negara.

I. Apa Itu Struktur Offshore?

Struktur offshore merupakan kerangka manajemen dan organisasi yang dibentuk perusahaan dalam proses globalisasi. Tujuan utamanya adalah mengoordinasikan sumber daya global, menyesuaikan karakteristik pasar tujuan, dan memastikan efisiensi operasional lintas batas.

Desain struktur ini menentukan daya saing internasional dan efisiensi operasional perusahaan. Faktor yang harus dipertimbangkan meliputi struktur ekuitas, rencana restrukturisasi ke depan, implikasi pajak, pengelolaan kekayaan intelektual, aktivitas penggalangan dana, dan biaya pemeliharaan.

II. Menentukan Jenis Struktur Offshore

Optimasi pajak adalah pertimbangan utama dalam pengelolaan operasi internasional perusahaan Web3; perubahan regulasi pajak global semakin memengaruhi aset digital. Hong Kong, Singapura, dan British Virgin Islands (BVI) merupakan yurisdiksi yang paling sering dipilih untuk mendirikan perusahaan holding offshore.

(1) Struktur Entitas Tunggal

1. Hong Kong

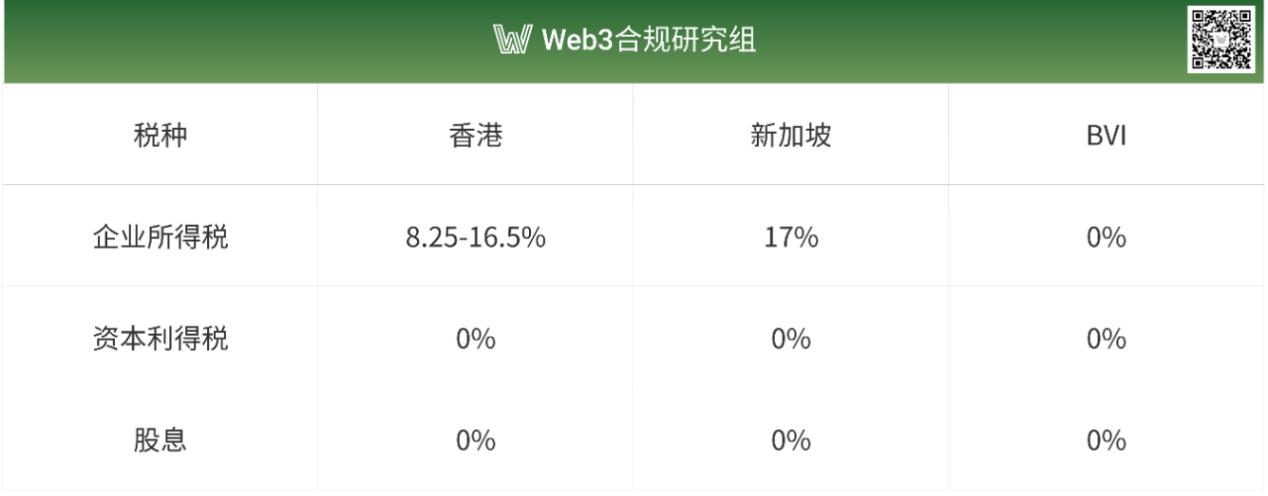

Hong Kong menawarkan sistem pajak rendah, yakni pajak laba, pajak penghasilan karyawan, dan pajak properti. Tidak ada pajak pertambahan nilai (PPN) atau pajak usaha. Laba perusahaan hingga HKD 2.000.000 dikenai pajak 8,25%; laba di atas HKD 2.000.000 dikenai pajak 16,5%. Perusahaan Hong Kong yang memiliki lebih dari 5% saham di perusahaan asing dapat menerima dividen tanpa membayar pajak dividen asing.

Hong Kong memiliki jaringan perjanjian pajak berganda (DTT) dengan sekitar 45 negara, termasuk Tiongkok, negara anggota ASEAN, dan pasar utama Eropa, sehingga memungkinkan perencanaan pajak fleksibel, terutama dalam pengurangan tarif pajak pemotongan atas dividen dan bunga lintas negara.

2. Singapura

Singapura mengenakan pajak penghasilan badan sebesar 17%, sedikit lebih tinggi dari Hong Kong. Namun, rezim pajaknya mendukung bisnis teknologi dan R&D, dengan banyak kebijakan pengecualian dan pengurangan pajak. Dividen asing dan keuntungan modal yang memenuhi syarat dibebaskan dari pajak.

Singapura menyediakan berbagai insentif pajak seperti Regional Headquarters (RHQ) dan Global Trader Program (GTP), memberikan opsi perencanaan pajak tambahan bagi perusahaan multinasional.

Singapura memiliki DTT dengan lebih dari 90 negara, termasuk Tiongkok, India, dan anggota Uni Eropa, memungkinkan perencanaan pajak internasional yang luas serta pengurangan tarif pajak pemotongan untuk dividen dan bunga lintas negara.

3. BVI (British Virgin Islands)

BVI menawarkan sistem pajak nol, perlindungan privasi tinggi, dan fleksibilitas struktur. Ini menjadikannya yurisdiksi offshore utama untuk investasi lintas negara, perlindungan aset, dan optimasi pajak, khususnya bagi perusahaan holding dan bisnis berbasis kripto.

BVI tidak mengenakan pajak penghasilan badan, keuntungan modal, dividen, maupun warisan—menjamin biaya pajak sangat rendah.

Perusahaan BVI menjaga kerahasiaan data pemilik dan direktur; layanan perwakilan (nominee) memungkinkan privasi serta keamanan aset.

Perusahaan BVI diakui global dan diterima di pusat keuangan utama seperti Hong Kong, Singapura, dan London, sehingga memudahkan pembukaan rekening bank, pembayaran dan penyelesaian perdagangan internasional, serta pergerakan modal lintas negara.

Perbandingan tarif pajak utama:

(2) Struktur Multi-Entitas

Struktur multi-entitas memungkinkan perencanaan pajak dan pengelolaan risiko optimal. Perusahaan domestik dapat mendirikan perusahaan holding perantara di yurisdiksi dengan pajak rendah (Hong Kong, Singapura, BVI, Cayman Islands), untuk investasi di pasar target. Struktur ini memanfaatkan tarif pajak rendah dan privasi perusahaan offshore—mengurangi total pajak, melindungi informasi sensitif, memitigasi risiko induk, serta melancarkan restrukturisasi, divestasi, maupun IPO.

Studi Kasus 1 — Perusahaan Holding Perantara: Tiongkok → Singapura → Anak Perusahaan di Asia Tenggara (misal: Vietnam, dan lain-lain)

Perusahaan induk Tiongkok yang menanamkan modal ke Vietnam melalui perusahaan holding Singapura bisa menurunkan pajak pemotongan dividen sampai 5% berkat DTT bilateral. Ini 50% lebih rendah bila dibandingkan kepemilikan langsung dari Tiongkok, yang dikenai 10% berdasarkan DTT Tiongkok-Vietnam.

Perusahaan holding Singapura umumnya tidak dikenai pajak keuntungan modal atas pengalihan saham, sementara transfer langsung saham anak perusahaan di Vietnam dapat dikenai pajak keuntungan modal hingga 20% di Vietnam. Struktur perusahaan holding perantara Singapura juga mendukung norma bisnis internasional, sehingga meningkatkan likuiditas aset saat divestasi.

Perusahaan holding Singapura dapat berfungsi sebagai kantor pusat regional, mengelola anak perusahaan di berbagai negara, memfasilitasi investasi dan spin-off (pemisahan usaha) untuk IPO. Dengan pasar keuangan yang matang, perusahaan holding Singapura dapat menerbitkan obligasi atau memperoleh pinjaman internasional, sehingga menekan biaya pembiayaan.

Studi Kasus 2 — Struktur VIE: BVI → Hong Kong → Perusahaan Operasional

Pada yurisdiksi dengan regulasi Web3 ketat dan risiko tinggi, kerangka Variable Interest Entity (VIE) sering dipakai. Perusahaan holding BVI memiliki anak perusahaan di Hong Kong, kemudian berinvestasi di perusahaan operasional—mengendalikan bisnis melalui perjanjian VIE (seperti yang dilakukan Alibaba, Tencent Music, New Oriental). Perusahaan offshore menjalankan kontrol operasional melalui rangkaian perjanjian kontrak.

Perusahaan holding BVI sebagai induk menikmati pembebasan pajak keuntungan modal pada transfer ekuitas di masa depan, sekaligus menjaga privasi pendiri.

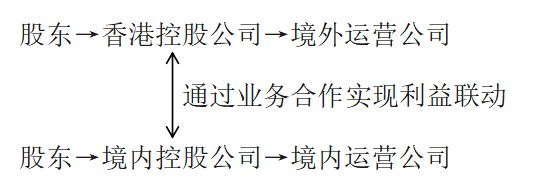

Studi Kasus 3 — Struktur Perusahaan Onshore/Offshore Paralel:

Struktur ini cocok untuk negara dengan regulasi belum pasti, atau kebutuhan khusus pembiayaan, geopolitik, lisensi, hingga keamanan data, sehingga peran perusahaan dalam negeri dan luar negeri harus terpisah. Contoh: Mankun Research | Web3 Startups: Apakah Model “Front-end di Hong Kong, Back-end di Shenzhen” Sesuai Aturan? (Hyperlink: https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

Struktur perusahaan onshore/offshore paralel umumnya menghasilkan tarif pajak kelompok lebih rendah. Entitas offshore dapat didaftarkan di yurisdiksi dengan insentif pajak seperti Hong Kong, Singapura, atau Cayman Islands, sehingga mendapatkan pengurangan pajak penghasilan dan keuntungan modal. Laba grup dapat dialokasikan sesuai strategi, memaksimalkan potensi pengurangan pajak.

Operasi Independen Onshore/Offshore: Dalam struktur perusahaan onshore/offshore paralel, perusahaan domestik dan luar negeri berstatus hukum terpisah dan tunduk pada sistem pajak masing-masing. Dengan demikian, setiap entitas membayar pajak sesuai aturan lokal, tanpa konsolidasi pendapatan global dari hubungan induk-anak perusahaan.

III. Kesimpulan

Struktur korporasi yang tepat adalah fondasi ekspansi global Web3. Proses ini mendukung efisiensi pajak, manajemen risiko, dan kelincahan bisnis. Baik dengan memaksimalkan lingkungan pajak rendah melalui entitas tunggal maupun merancang struktur multi-entitas untuk strategi internasional kompleks, desain struktur yang matang akan memperkuat posisi kompetitif dan potensi pertumbuhan ekosistem Web3.

Penafian:

- Artikel ini diterbitkan ulang dari [TechFlow] dengan hak cipta dipegang oleh penulis asli [Crypto Miao]. Jika ada keberatan terkait penerbitan ulang, silakan hubungi tim Gate Learn untuk penanganan segera.

- Penafian: Semua pendapat merupakan milik penulis, bukan nasihat investasi.

- Tim Gate Learn menerjemahkan artikel ini ke bahasa lain. Kecuali secara eksplisit dikreditkan ke Gate, segala reproduksi, distribusi, atau plagiarisme atas terjemahan ini dilarang.