Dari All-In ke Perpetual Leverage: Rincian Cadangan Kas MicroStrategy senilai US$1,44 miliar

Sebagai perusahaan publik dengan kepemilikan BTC terbesar di dunia, MicroStrategy mengumumkan pada 1 Desember 2025 bahwa mereka berhasil menghimpun dana sebesar $1,44 miliar melalui penjualan saham biasa Kelas A untuk membentuk dana cadangan.

Berdasarkan pernyataan resmi, langkah ini bertujuan mendukung pembayaran dividen saham preferen serta bunga atas utang yang masih berjalan selama 21 hingga 24 bulan ke depan, sekaligus memperkuat komitmen kepada investor kredit dan pemegang saham.

Sering dijuluki sebagai “ETF bayangan BTC”, strategi utama perusahaan dalam beberapa tahun terakhir sangat sederhana sekaligus agresif: memperoleh pembiayaan berbiaya rendah dan segera mengonversi dana yang masuk menjadi Bitcoin.

Didorong oleh filosofi Michael Saylor yang terkenal, “Cash is Trash”, MicroStrategy umumnya hanya menyimpan cadangan fiat minimum yang diperlukan untuk operasional harian di neraca keuangannya.

Pengumuman terbaru ini benar-benar bertolak belakang dengan pendekatan tersebut. Dengan harga BTC yang baru saja terkoreksi dari rekor tertinggi dan volatilitas pasar yang meningkat, langkah MicroStrategy kembali mengguncang sentimen pasar. Ketika pemegang BTC terbesar menghentikan pembelian—atau bahkan mempertimbangkan penjualan—dampak apa yang akan terjadi?

Titik Balik Strategis

Hal paling penting dari peristiwa ini adalah MicroStrategy untuk pertama kalinya secara terbuka mengakui kemungkinan menjual cadangan BTC-nya.

Pendiri sekaligus Ketua Eksekutif, Michael Saylor, selama ini dikenal sebagai penggiat Bitcoin yang konsisten dengan strategi utama “selalu beli dan tahan”. Namun, Direktur Utama Phong Le menyampaikan melalui podcast bahwa jika mNAV perusahaan (rasio nilai perusahaan terhadap nilai aset kripto) turun di bawah 1 dan tidak tersedia pembiayaan alternatif, MicroStrategy akan menjual Bitcoin untuk menambah cadangan dolar AS.

Perubahan ini mematahkan persepsi pasar bahwa MicroStrategy sepenuhnya “all-in pada BTC”. Ini dipandang sebagai titik balik strategis besar yang memunculkan keraguan atas keberlanjutan model bisnis perusahaan.

Reaksi Pasar

Pergeseran strategi MicroStrategy memicu reaksi berantai negatif yang cepat dan signifikan di pasar.

Setelah Direktur Utama memberi sinyal kemungkinan penjualan BTC, harga saham MicroStrategy anjlok hingga 12,2% secara intraday, mencerminkan kekhawatiran investor atas perubahan strategi tersebut.

Setelah pengumuman itu, harga BTC turun lebih dari 4%. Meskipun penurunan ini bukan semata-mata akibat langkah MicroStrategy, pasar jelas menangkap sinyal risiko ketika pembeli terbesar menghentikan akumulasi agresifnya.

Ekspektasi bahwa modal besar akan menepi semakin memperkuat tekanan risk-off di pasar.

Selain penurunan harga saham dan BTC yang kasat mata, kekhawatiran lebih dalam muncul dari reaksi investor institusional.

Data menunjukkan pada Q3 2025, perusahaan investasi besar—termasuk Capital International, Vanguard, dan BlackRock—secara proaktif memangkas eksposur mereka ke MSTR dengan total pengurangan kepemilikan mencapai $5,4 miliar.

Tren ini menandakan bahwa dengan hadirnya instrumen investasi langsung dan teregulasi seperti ETF spot BTC, Wall Street secara bertahap meninggalkan strategi lama “MSTR sebagai proksi BTC”.

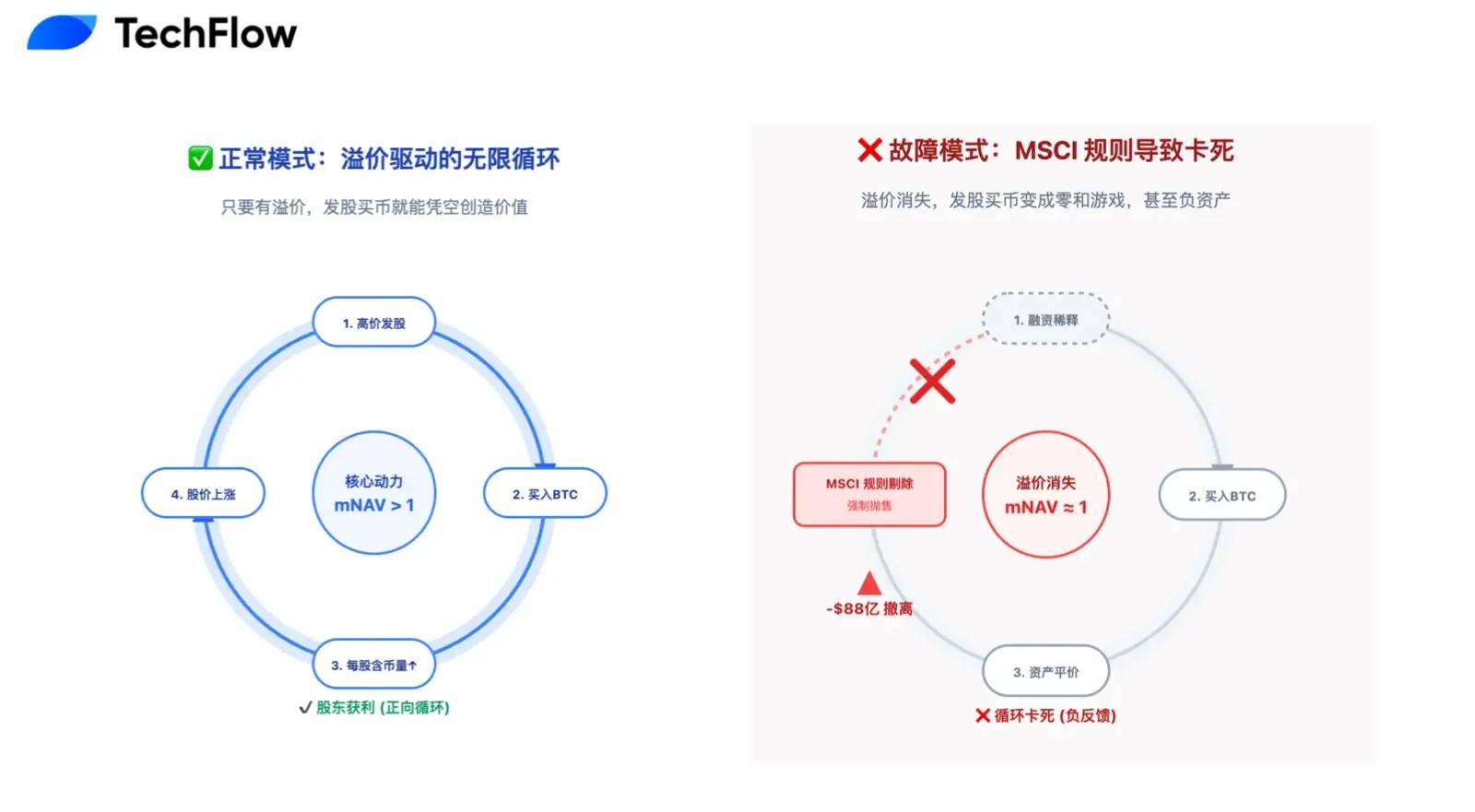

Bagi perusahaan DAT, mNAV menjadi indikator utama untuk memahami model bisnis mereka.

Saat pasar bullish, investor membayar premi tinggi untuk MSTR (mNAV jauh di atas 1, bahkan sempat mencapai 2,5), memutar siklus “penerbitan saham → pembelian Bitcoin → kenaikan harga saham dari premi”.

Namun, ketika pasar mendingin, premi mNAV hilang dan stabil di kisaran 1.

Artinya, penerbitan saham baru untuk membeli BTC kini menjadi permainan nol-sum, tidak lagi meningkatkan nilai pemegang saham. Mesin pertumbuhan inti perusahaan pun berisiko mandek.

Runtuhnya Narasi Perpetual Motion

Dari sudut pandang keuangan jangka pendek yang rasional, sentimen bearish terhadap MicroStrategy saat ini memang beralasan.

Cadangan kas $1,44 miliar ini menandai berakhirnya narasi “mesin gerak abadi BTC” yang dulu ramai dibicarakan. Logika sebelumnya—menerbitkan saham baru untuk membeli BTC—berdasarkan asumsi optimistis bahwa harga saham selalu lebih tinggi dari harga konversi obligasi konversi.

Saat ini MicroStrategy memikul obligasi konversi senilai $8,2 miliar. S&P Global menurunkan peringkat kreditnya menjadi “B-“ (obligasi sampah) dan memperingatkan potensi krisis likuiditas.

Risiko utamanya, jika harga saham tetap rendah, pemegang obligasi akan menolak konversi pada jatuh tempo (karena konversi berarti kerugian lebih besar) dan menuntut pelunasan penuh secara tunai. Satu obligasi senilai $1,01 miliar dapat jatuh tempo seawal 2027, menimbulkan tekanan arus kas nyata dalam jangka menengah.

Dalam konteks ini, dana cadangan bukan hanya untuk pembayaran bunga—tetapi juga sebagai buffer menghadapi potensi penarikan dana besar-besaran. Namun, tanpa premi mNAV, pendanaan ini berarti dilusi ekuitas bagi pemegang saham lama.

Pada dasarnya, perusahaan mengorbankan nilai pemegang saham untuk menutup lubang utang masa lalu.

Jika tekanan utang adalah penyakit kronis, dikeluarkan dari indeks MSCI adalah krisis akut yang bisa berakibat fatal.

Seiring MicroStrategy secara agresif menambah kepemilikan BTC dalam dua tahun terakhir, BTC kini mewakili lebih dari 77% total aset—jauh melampaui ambang 50% yang ditetapkan MSCI dan penyedia indeks lainnya.

Bacaan terkait: “Hitung Mundur Outflow $8,8 Miliar: MSTR Menjadi Yatim di Dana Indeks Global“

Situasi ini menciptakan persoalan klasifikasi krusial: MSCI tengah mempertimbangkan mengubah status MicroStrategy dari “perusahaan operasional” menjadi “dana investasi”. Langkah ini berpotensi memicu efek domino yang merugikan.

Jika diklasifikasikan sebagai dana, MSTR akan dikeluarkan dari indeks saham utama, memaksa dana indeks senilai triliunan dolar melikuidasi kepemilikannya.

JPMorgan memperkirakan hal ini dapat memicu penjualan pasif hingga $8,8 miliar. Bagi MSTR, dengan rata-rata volume perdagangan harian hanya beberapa miliar dolar, tekanan jual sebesar itu akan menciptakan lubang likuiditas yang bisa menyebabkan penurunan tajam harga saham—tanpa dukungan beli fundamental.

Premium Mahal Namun Esensial

Di pasar kripto yang bergerak secara siklikal, langkah defensif MicroStrategy yang tampak dipaksakan ini mungkin merupakan premi mahal namun sangat penting yang harus dibayar demi kemenangan jangka panjang.

“Yang terpenting adalah tetap bertahan di meja.”

Sejarah membuktikan, investor jarang tersingkir hanya karena harga koin anjlok. Penyebab utamanya adalah taruhan “all-in” yang berisiko tinggi dan mengabaikan risiko, sehingga akhirnya terpaksa keluar dari permainan secara permanen.

Dari sudut pandang ini, cadangan kas $1,44 miliar MicroStrategy dirancang untuk memastikan perusahaan tetap bertahan dengan biaya serendah mungkin.

Dengan mengorbankan ekuitas pemegang saham dan premi pasar dalam jangka pendek, MicroStrategy membeli fleksibilitas strategis untuk dua tahun ke depan. Ini langkah terukur—mengurangi risiko sebelum badai, bertahan dari tekanan, dan menanti gelombang likuiditas berikutnya. Ketika pasar pulih, MicroStrategy dengan 650.000 BTC akan tetap menjadi saham unggulan tak tergantikan di sektor kripto.

Kemenangan bukan soal bersinar paling terang—tetapi soal bertahan paling lama.

Lebih dari sekadar bertahan, aksi MicroStrategy memiliki dampak lebih luas. Perusahaan ini menapaki jalur kepatuhan yang dapat diikuti seluruh perusahaan DAT.

Jika MicroStrategy tetap “all-in”, kemungkinan besar akan mengalami kehancuran, membantah narasi tahunan “perusahaan publik memegang kripto” dan memicu badai bearish yang belum pernah terjadi di industri ini.

Namun dengan memperkenalkan “sistem cadangan” keuangan tradisional dan menyeimbangkan volatilitas BTC dengan stabilitas finansial, MicroStrategy bisa melampaui sekadar menjadi penimbun Bitcoin—dan membuka jalur baru.

Transformasi ini adalah pesan tegas kepada S&P, MSCI, dan investor Wall Street: MicroStrategy menggabungkan keyakinan tinggi dengan manajemen risiko profesional, bahkan dalam kondisi ekstrem.

Pendekatan dewasa ini bisa menjadi tiket menuju inklusi indeks utama dan akses pembiayaan berbiaya rendah di masa depan.

Kapal MicroStrategy membawa harapan dan modal industri kripto. Bukan soal kecepatan di cuaca cerah—melainkan soal apakah kapal itu mampu bertahan menghadapi badai.

Cadangan $1,44 miliar ini merupakan koreksi atas strategi sepihak sebelumnya sekaligus komitmen untuk menghadapi ketidakpastian masa depan.

Dalam jangka pendek, transisi ini memang berat: hilangnya premi mNAV, dilusi ekuitas, serta jeda sementara pada siklus pertumbuhan, merupakan biaya evolusi yang harus dibayar.

Namun dalam jangka panjang, ini adalah ujian yang harus dilalui MicroStrategy—dan seluruh perusahaan DAT di masa depan.

Untuk meraih langit, Anda harus berpijak kokoh di tanah.

Pernyataan:

- Artikel ini diterbitkan ulang dari [TechFlow] dengan hak cipta milik penulis asli [伞, TechFlow]. Jika Anda memiliki keberatan terkait publikasi ulang ini, silakan hubungi tim Gate Learn untuk penyelesaian melalui jalur resmi.

- Disclaimer: Seluruh opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali Gate dirujuk, segala reproduksi, distribusi, atau plagiarisme artikel terjemahan sangat dilarang.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Hyperliquid (HYPE)?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?