Belakangan ini, strategi pasar primer semakin transparan: VC menjadi pendana, KOL menjadi penggerak informasi, dan investor ritel berperan sebagai penyedia likuiditas.

Namun, pola tersebut mengalami perubahan besar.

Dukungan VC kini bukan lagi solusi instan. Tim proyek mulai mengubah aturan tentang “pengaruh.” KOL telah berkembang dari sekadar penghasil trafik menjadi pemangku kepentingan utama—seringkali berwenang menentukan keberhasilan atau kegagalan proyek.

Putaran KOL muncul sebagai model distribusi token baru di tengah keluarnya VC dan vakumnya investor ritel, semuanya di bawah tema “supremasi pengaruh.” Data XHunt menunjukkan, selama sepekan terakhir, kata “KOL” tercatat di 3.860 tweet di sektor crypto, melampaui “VC” yang hanya 3.078—pertarungan pengaruh yang tersembunyi namun sengit sedang berlangsung.

Artikel ini tak membahas teori, melainkan mengupas kisah nyata di balik putaran KOL: asal-muasal, siapa yang sukses, siapa yang gagal, siapa yang menikmati keuntungan, dan siapa yang berjaga di malam hari.

Bagaimana Putaran KOL Berada di Pusat Perhatian?

Kembali ke penghujung 2022.

Musim dingin VC di dunia crypto terjadi. Valuasi pasar primer melesat, waktu exit semakin panjang, dan pasar sekunder tidak mampu menampung arus. Perusahaan besar memilih menunggu, startup kesulitan mendapatkan modal.

Namun trader ritel mulai kembali perlahan. Blast, ZKsync, Friend.tech—setiap lonjakan likuiditas menandakan kebangkitan mereka.

Yang paling mempengaruhi investor ritel bukan riset institusional—melainkan KOL yang “tampak ahli” namun sebenarnya “menjual narasi.”

Tim proyek pun menyadari: VC belum tentu memicu adopsi massal, tetapi KOL mampu. Daripada membakar dana untuk iklan, lebih efisien memberikan token diskon kepada KOL dan membiarkan mereka membangun momentum di Twitter.

Lahir strategi baru:

- Tim proyek memberikan alokasi pada KOL, bahkan dengan harga lebih rendah dari VC;

- KOL membangun hype sebelum TGE, memicu FOMO;

- Saat unlock, trafik melonjak, KOL segera melakukan likuidasi dan keluar.

Begitulah putaran KOL tercipta—“penawaran terbatas dengan deliverables.” Harga masuk rendah, unlock cepat, kadang ada jaminan minimum.

Tim proyek memperhitungkan: berikan token kepada KOL dengan suara paling lantang dan basis pengikut terbesar, pasca-peluncuran mereka akan membangun minat beli dan mendorong harga naik.

KOL pun melihat peluang: mendapat token murah, menggerakkan trafik, unlock sebagian lalu jual cepat—seolah tanpa risiko.

Tetapi apakah benar demikian?

Fakta Putaran KOL: Ada yang Kaya, Ada yang Bangkrut

Dua Kutub Hasil Putaran KOL

Hasil dari putaran KOL sangat bervariasi tergantung proyek dan kondisi pasar.

Di masa bullish, putaran KOL sering menjadi “untung untuk semua”: proyek mendapat pendanaan, KOL membangun posisi awal dengan harga murah, dan investor ritel bisa ikut momentum. Saat bearish, polanya terbalik.

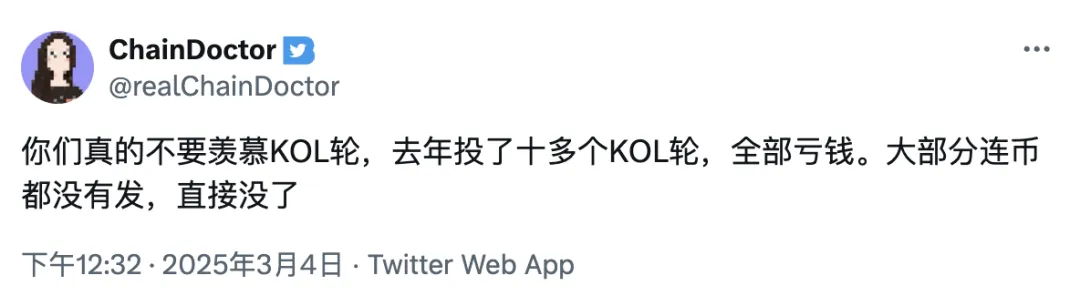

Saat likuiditas menurun, penurunan harga saat peluncuran menjadi hal biasa. KOL yang terkunci tak sempat jual dan mengalami kerugian besar. KOL @ realChainDoctor mengakui telah mengikuti lebih dari sepuluh putaran KOL tahun lalu tanpa hasil—beberapa proyek bahkan tak menerbitkan token. Influencer @ kiki520_eth memperingatkan jebakan sistemik pada putaran KOL: token bisa saja tidak pernah diterbitkan, atau aturan berubah usai harga naik.

KOL top @ jason_chen998 membagikan, keuntungan terbesar ia peroleh dari Aster dan Mira, masuk di valuasi rendah saat sentimen lesu dan tim solid, serta memanfaatkan timing TGE di bull run. Ia menekankan, profit putaran KOL sangat bergantung pada posisi di pasar bearish dan jaringan yang kuat. Tapi ia juga mengakui, mayoritas putaran KOL adalah perjudian hasil tinggi: keberuntungan mendatangkan cuan, sial berarti kerja gratis untuk proyek—dipaksa eksekusi, dihukum, gagal unlock, dan berakhir buruk.

Kajian kasus putaran KOL terbaru menunjukkan beberapa proyek memang memberi hasil luar biasa, seperti:

- Aster: Saat token mencapai $1,79, peserta putaran KOL meraih hingga 70x keuntungan belum terealisasi. Unlock 30% saja saat peluncuran sudah menghasilkan profit 21x—$50.000 jadi $1,05 juta.

- Holoworld AI: Lookonchain melacak alamat blockchain 0x3723, diduga investor KOL, menerima sekitar 10,24 juta HOLO pada September dengan harga $0,088 per token. Sebagian besar terjual di kisaran $0,60, menghasilkan lebih dari $4,71 juta—imbal hasil satu putaran 444%+ dan profit di atas $4 juta.

- WalletConnect: Setelah unlock, investor ICO dan putaran KOL hanya meraih sekitar 1,5x keuntungan.

Banyak proyek putaran KOL justru gagal setelah peluncuran atau menemui masalah internal.

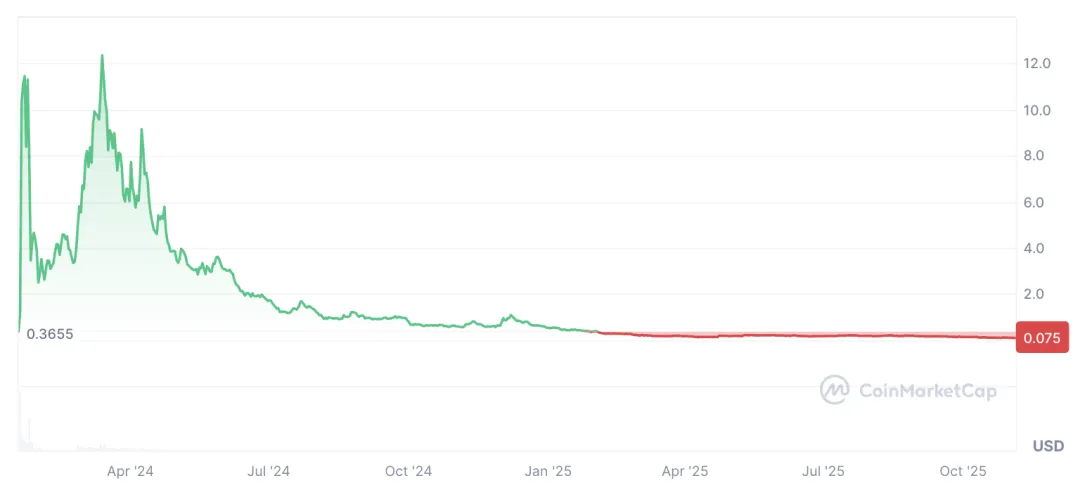

Contoh: SatoshiVM awal 2024. Token $SAVM melejit di atas $11 berkat promosi KOL, namun laporan KOL cash out di puncak memicu krisis kepercayaan dan proyek meredup. KOL dan investor ritel yang bertahan kemungkinan tak menikmati profit; $SAVM kini diperdagangkan di kisaran $0,075.

Contoh lain, ZKasino—setelah KOL ikut pendanaan dan promosi, tim secara sepihak mengubah aturan usai lockup dan membawa lari aset pengguna. KOL yang terlibat dicap sebagai pihak bersalah, mengalami kerugian finansial dan reputasi.

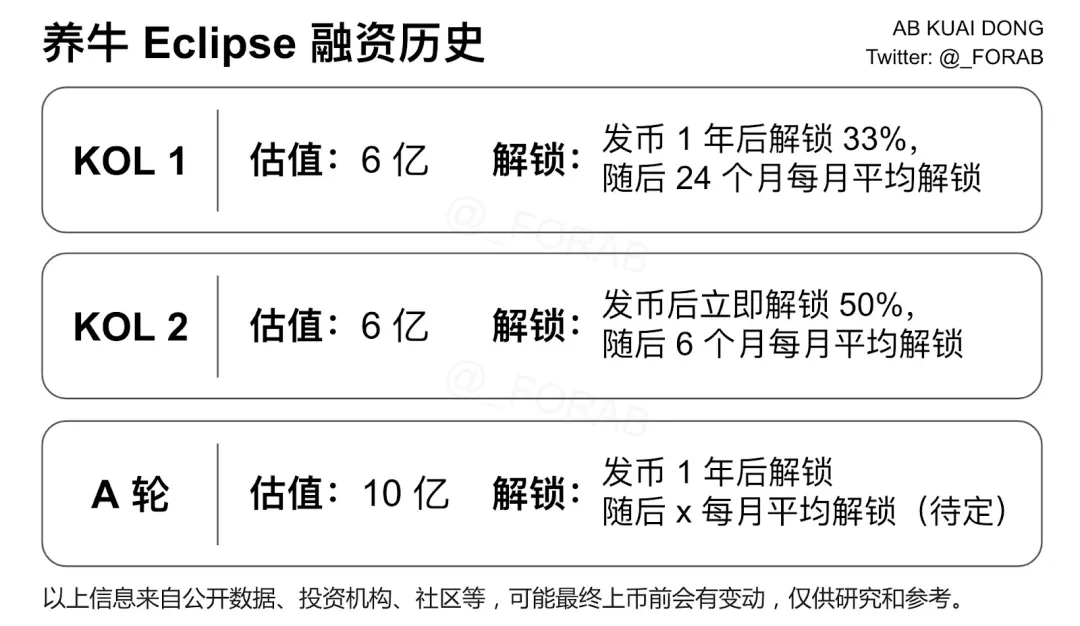

Kasus Eclipse, valuasi putaran KOL mencapai $600 juta dan Series A $1 miliar, namun market cap beredar saat peluncuran hanya $380 juta—jauh di bawah rumor. KOL riset @ _FORAB mencatat Eclipse mengalokasikan KOL pada media dan komunitas, dan token tidak pernah listing di Binance Futures.

Terkait ini, KOL senior @ yuyue_chris menyampaikan bahwa masalah utama putaran KOL bukan rugi modal—melainkan tim proyek dan perantara menggunakan “promosi” sebagai kedok untuk melepas risiko, memaksa KOL memakai pengikutnya demi mengembalikan modal. Model “jebakan ke teman” ini puncak dari ketidakbertanggungjawaban.

Segitiga Kekuatan: Proyek, KOL, dan Investor Ritel

Putaran KOL mencerminkan perubahan dinamika kekuatan di pasar primer.

Dulu, tim proyek mengandalkan modal VC, VC mengendalikan seleksi lewat pengaruh. Kini, tim melihat KOL lebih murah, cepat, dan ampuh membangun buzz.

VC merasa tersingkir—setelah investasi jutaan, tim mengizinkan promotor Twitter diskon masuk, kadang lebih berpengaruh dari VC. Beberapa VC memilih mundur.

Investor ritel kecewa—mereka membeli token yang dilepas KOL setelah unlock, hanya mendapat hype dan berujung dijual.

Tim proyek pun sering tidak puas: hype yang dibangun KOL umumnya hanya sesaat, trafik dan likuiditas saat peluncuran jarang menjamin kelangsungan proyek.

Segitiga tegang pun tercipta:

- KOL mempertimbangkan: bagaimana keluar dengan tetap menjaga modal dan reputasi?

- Tim proyek bertanya: apakah alokasi KOL benar-benar mendatangkan buzz dan kenaikan harga?

- Investor ritel bertanya-tanya: apakah ini peluang nyata atau justru jebakan?

Kepentingan ini saling tarik menarik. Tanpa proyek yang cukup kuat menjaga keseimbangan, tekanan berlebih dari satu sisi bisa menyebabkan struktur runtuh.

“Perantara” yang Tak Dikenal: Agensi

Dalam putaran KOL, tim proyek jarang berhubungan langsung dengan KOL—agensi khusus bertindak sebagai pengelola alokasi dan manajemen.

Agensi bertindak sebagai pengendali sumber daya. Mereka merancang syarat putaran KOL (harga, alokasi, jadwal unlock), memilih dan merekrut KOL, mengawasi deliverables, serta memastikan eksekusi kampanye. Agensi terpercaya dapat menambahkan jaminan minimum return, reward promosi, atau mekanisme refund untuk membantu KOL mengelola risiko.

Sebagai perantara, agensi mengendalikan trafik dan sumber daya. Bagi KOL baru yang ingin bergabung, langkah awal adalah menemukan agensi yang tepat—bukan langsung mendekati proyek.

Agensi terkemuka meliputi:

- LFG Labs (@ dubailfg): Didirikan oleh @ snow949494 (XHunt China #134), fokus pada China, Jepang, Korea, dan Timur Tengah, bekerja sama dengan proyek top serta mengintegrasikan sumber daya KOL, distribusi konten, dan penggalangan dana putaran KOL.

- JE Labs (@ JELabs2024): Didirikan oleh @ 0xEvieYang (XHunt China #244), launching tahun 2024, membangun branding dan komunitas untuk proyek tahap awal berpotensi tinggi serta menghubungkan audiens China.

- BlockFocus (@ BlockFocus11): Founder “Ergou” @ CryptoErgou (XHunt China #469), salah satu agensi China pertama, fokus pada penciptaan nilai proyek dan operasi jangka menengah-panjang.

- Shard (@ ShardDXB): Didirikan oleh @ ciaobelindazhou (XHunt China #784), firma marketing yang diinkubasi oleh dana investasi crypto, spesialis strategi storytelling dan pertumbuhan global proyek infrastruktur Web3, menjangkau pasar utama.

- XDO: Dipimpin oleh @ mscryptojiayi (XHunt China #213), investor senior dengan pengalaman exchange besar, memilih proyek berkualitas dan menangani seluruh aspek dari desain mekanisme hingga narasi pasar dan eksekusi.

- Mango Labs (@ MangoLabs_): Didirikan oleh @ dov_wo (XHunt China #112), spesialis kampanye pasar China dan penempatan KOL, menyediakan layanan narasi, pemasaran, dan komunitas end-to-end.

- Cipher Dance (@ Cipher_Dance): Didirikan oleh @ Jeffmindfulness (XHunt China #2178), spesialis strategi konten pra-TGE dan amplifikasi narasi kreatif, dengan kampanye KOL multi-bahasa.

- 4XLabs: “Strategic advisor + KOL matrix,” membantu proyek global mencapai pertumbuhan zero-to-one di China. Tim terdiri dari @ jason_chen998 (#34), @ Bitwux (#24), @ Phyrex_Ni (#8), @ KuiGas (#31).

Bagaimana Agar Diakui oleh Proyek atau Agensi?

Tim proyek dan agensi memberikan kuota kepada KOL berdasarkan metrik pengaruh (jumlah pengikut, engagement, dll.), dengan ekspektasi konten dan jadwal unlock yang jelas.

Untuk masuk putaran KOL, fokus pada membangun “konten + data” serta personal brand yang kredibel:

- Konsisten menerbitkan konten bernilai tinggi: analisis pasar, insight on-chain, ulasan proyek.

- Aktif di Twitter: berinteraksi dengan proyek dan KOL lain, mengikuti AMA, livestream, dan diskusi untuk meningkatkan eksistensi di industri.

- Manfaatkan tools analitik untuk menambah visibilitas: gunakan tools seperti @ xhunt_ai untuk melacak ranking pengaruh, capability model, dan menyesuaikan strategi. “Soul Index” XHunt menjadi metrik utama evaluasi KOL oleh tim proyek dan agensi.

- Membangun koneksi di berbagai kanal: hadir di acara industri offline atau hackathon untuk memperluas jaringan dengan tim proyek.

Bagaimana KOL Mengevaluasi Proyek?

Putaran KOL bukan aktivitas amal—setiap peserta harus setidaknya balik modal. Salah pilih proyek berarti rugi finansial, rusak reputasi, dan merugikan pengguna. Sebelum bergabung, lakukan due diligence layaknya penawaran terbatas, dengan mempertimbangkan:

- Valuasi dan FDV: Apakah valuasi proyek wajar? Apakah harga putaran KOL benar-benar diskon?

- Struktur unlock: Apakah rasio unlock TGE dan jadwal vesting sehat? Ada risiko dumping massal?

- Dukungan modal: Apakah VC top terlibat, menambah kredibilitas?

- Lineup peserta: Siapa saja KOL top yang ikut? Apakah institusi dan individu berpartisipasi?

- Rekam jejak agensi: Apakah agensi profesional dan punya sejarah deal berkualitas?

- Reputasi tim: Apakah tim pendiri punya rekam jejak yang solid dan reputasi industri? Ada kontroversi?

- Term & kondisi: Apakah konten promosi harus pre-approval? Apakah ada jaminan minimum atau refund?

Gunakan juga tools seperti XHunt untuk menilai reliabilitas proyek, pendanaan, data tim, pengikut KOL lintas bahasa, sentimen komunitas, dan ranking pengaruh.

Kesimpulan: Putaran KOL—Gerbang Sempit bagi Pemain Biasa di Pasar Primer

Secara luas, putaran KOL adalah instrumen pendanaan yang lahir dari evolusi crypto berbasis trafik, narasi, dan komunitas.

Model ini menurunkan batas fundraising, mempercepat distribusi, dan membantu proyek kecil menembus pasar tanpa dukungan VC.

Meski kadang minim standar dan akuntabilitas, putaran KOL bisa jadi satu-satunya jalan bagi investor ritel untuk “menembus pasar primer.” Dibanding penawaran terbatas tradisional yang dikuasai VC elit dan informasi tertutup, putaran KOL menawarkan likuiditas dan keterbukaan. Siapa saja yang konsisten berkarya dan membangun pengaruh berhak mendapat alokasi dan ikut penemuan harga di pasar primer.

Sistem ini belum sempurna, tapi merupakan “solusi homemade” pasar modal crypto. Selama regulasi dan mekanisme kepercayaan masih berkembang, putaran KOL tetap menjadi inovasi berarti di pasar.

Sebab di era ini, pengaruh adalah modal.

Tentang XHunt

@ xhunt_ai adalah platform KOLFi Web3 berbasis AI yang menyediakan metrik KOL transparan, riset proyek real-time, dan koneksi antara proyek dan KOL tepercaya.

Pemberitahuan:

- Artikel ini diambil ulang dari [@ BiteyeCN]. Hak cipta milik penulis asli [Biteye Core Contributor Viee]. Untuk keberatan reprint, silakan hubungi tim Gate Learn untuk penanganan cepat.

- Disclaimer: Semua pandangan dan opini adalah milik penulis dan bukan merupakan saran investasi.

- Versi bahasa lain diterjemahkan oleh Gate Learn; kecuali Gate disebut, artikel terjemahan tidak boleh disalin, didistribusikan, atau dijiplak.