Edisi hari ini dipersembahkan oleh Fuse Energy.

Mereka sedang membangun perusahaan energi modern dari nol — memanfaatkan infrastruktur blockchain untuk menghadirkan listrik yang lebih murah, transparan, dan efisien.

Alih-alih utilitas yang membengkak, biaya tersembunyi, dan tanpa akuntabilitas, Fuse Energy menawarkan:

- Energi berbiaya rendah melalui infrastruktur yang lebih cerdas

- Penagihan transparan dengan dukungan sistem on-chain

- Penyelesaian lebih cepat dan data real-time

- Jalur menuju pasar energi yang lebih bersih dan terdesentralisasi

Ini bukan “crypto demi crypto.” Blockchain benar-benar bekerja di dunia nyata, dimulai dari sektor energi.

Bila Anda ingin tahu di mana Web3 benar-benar bersentuhan dengan dunia nyata, Fuse Energy layak untuk Anda perhatikan.

Halo

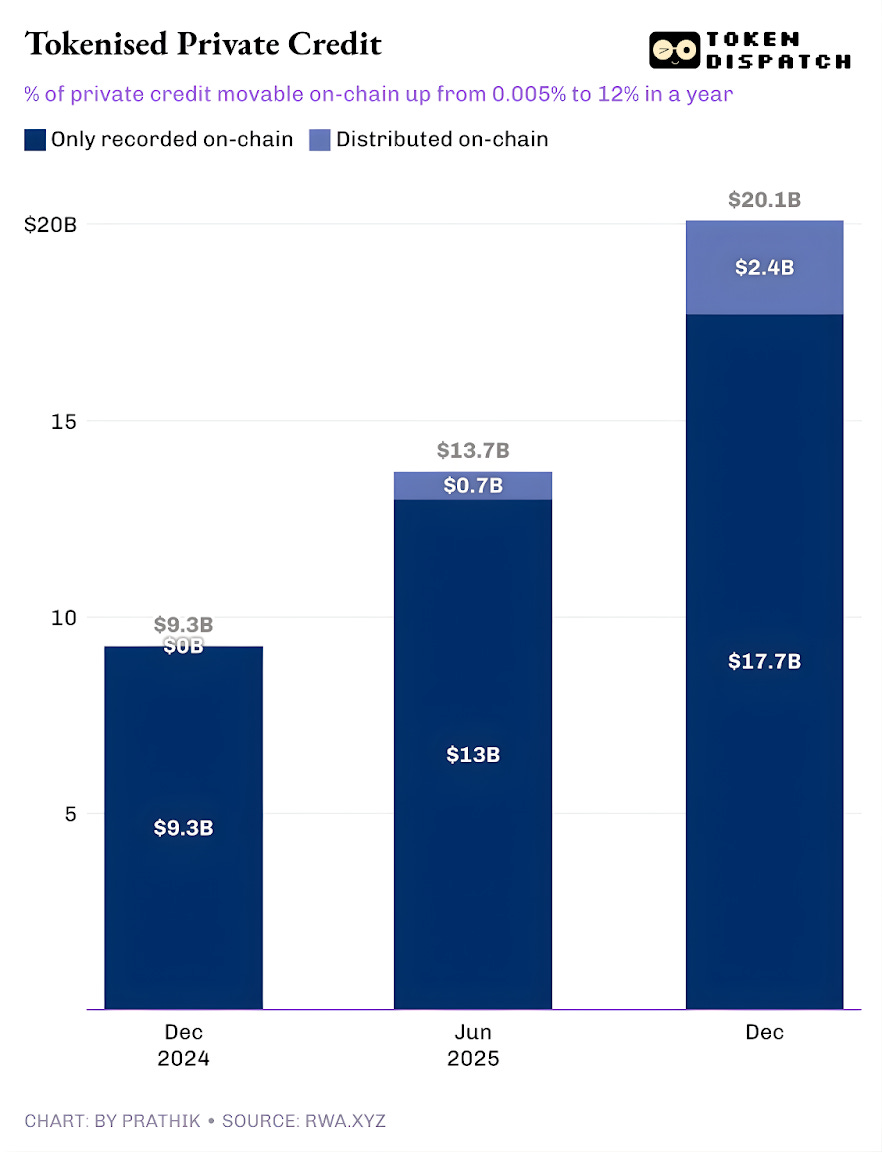

Private credit sedang menjadi sorotan di dashboard aset dunia nyata (RWA) yang telah ditokenisasi. Private credit tokenisasi menjadi kategori dengan pertumbuhan tercepat dalam setahun terakhir, naik dari di bawah $50.000 menjadi sekitar $2,4 miliar.

Jika stablecoin dikecualikan, yang menjadi jalur pembayaran lintas seluruh aktivitas on-chain, private credit tokenisasi menempati posisi kedua setelah komoditas on-chain. Komoditas tokenisasi utama mencakup mata uang berbasis emas milik Tether dan Paxos, serta token berbasis kapas, minyak kedelai, dan jagung dari Justoken. Kategori ini terlihat serius, dengan peminjam nyata, arus kas, penjaminan, dan hasil yang tidak terlalu bergantung pada siklus pasar dibandingkan komoditas.

Tetapi ceritanya menjadi kompleks ketika ditelusuri lebih dalam.

Kredit privat tokenisasi senilai $2,4 miliar itu hanyalah sebagian kecil dari total pinjaman yang masih berjalan. Ini menunjukkan bahwa hanya sebagian dari aset keseluruhan yang benar-benar bisa dimiliki dan dipindahkan secara on-chain lewat token.

Pada analisis kuantitatif kali ini, saya akan membedah kenyataan di balik angka-angka Private Credit yang ditokenisasi dan implikasinya bagi masa depan kategori ini.

Mari kita lanjutkan ceritanya,

Nilai pinjaman aktif di RWA.xyz sedikit di atas $19,3 miliar. Namun, hanya sekitar 12% dari aset tersebut yang dapat dimiliki dan dipindahkan dalam bentuk tokenisasi. Ini memperlihatkan dua sisi dari private credit tokenisasi.

Satu sisi adalah private credit tokenisasi “represented”, di mana blockchain hanya menjadi peningkatan operasional dengan memungkinkan registri on-chain atas pinjaman yang berasal dari pasar kredit privat tradisional. Sisi lain adalah peningkatan distribusi, di mana pasar berbasis blockchain tumbuh bersamaan dengan pasar kredit privat konvensional (atau off-chain).

Yang pertama hanya tercatat di buku besar publik untuk pencatatan dan rekonsiliasi. Sementara aset yang didistribusikan adalah aset yang dapat dipindahkan ke dompet dan ditransfer.

Setelah memahami taksonomi ini, Anda tak lagi bertanya apakah private credit akan masuk ke on-chain. Sebaliknya, Anda akan menggantinya dengan pertanyaan yang lebih tajam: Berapa banyak private credit, sebagai aset, yang berasal langsung dari on-chain? Jawaban ini memberi inspirasi tersendiri.

Perjalanan private credit tokenisasi menjadi sumber kepercayaan.

Hingga tahun lalu, hampir seluruh private credit tokenisasi hanyalah peningkatan operasional. Pinjaman sudah ada, peminjam membayar, dan platform melayani, sementara blockchain hanya mencatatnya. Private credit tokenisasi seluruhnya hanya tercatat di on-chain dan belum bisa ditransfer sebagai token. Dalam setahun, bagian yang bisa ditransfer di on-chain telah naik menjadi 12% dari total private credit yang terlacak.

Ini menunjukkan pertumbuhan private credit tokenisasi sebagai produk on-chain yang dapat didistribusikan. Investor kini bisa memegang unit dana, pool token, notes, atau eksposur terstruktur dalam bentuk token.

Jika bagian distribusi ini terus bertambah, private credit akan semakin mirip kelas aset on-chain yang dapat diinvestasikan, bukan sekadar buku besar pinjaman. Pergeseran ini mengubah apa yang didapat lender dari kesepakatan. Selain yield, lender akan menerima instrumen dengan visibilitas operasional lebih baik, penyelesaian lebih cepat, dan kustodi lebih fleksibel. Borrower memperoleh akses ke modal yang tidak terikat satu jalur distribusi, yang bisa sangat membantu di situasi risk-off.

Lalu, siapa yang mendorong tumpukan private credit yang dapat didistribusikan?

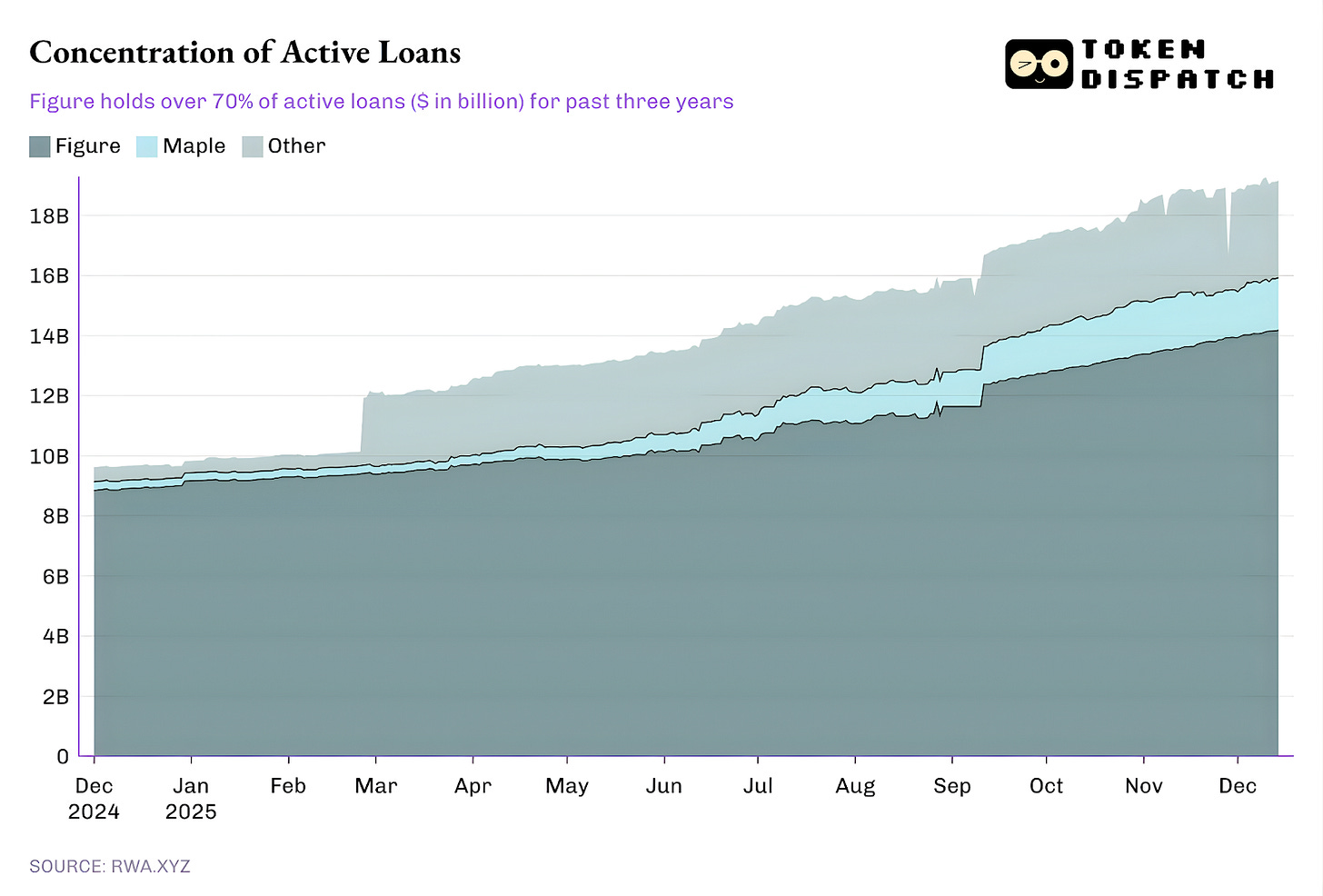

Dampak Figure

Saat ini, sebagian besar pinjaman outstanding berasal dari satu platform, sementara ekosistem lain berkontribusi pada long tail.

Walaupun Figure memegang monopoli di pasar private credit tokenisasi sejak Oktober 2022, dominasinya turun dari lebih 90% pada Februari menjadi 73% saat ini.

Yang lebih menarik adalah model private credit milik Figure.

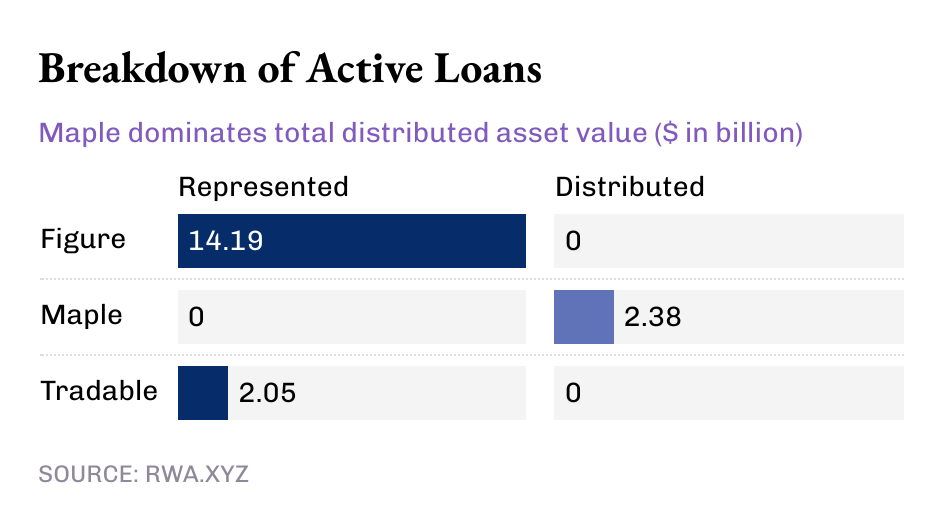

Meski kini menguasai lebih dari $14 miliar private credit tokenisasi, sang pemimpin pasar menahan seluruh nilai itu dalam aset “represented” dan tidak ada pada nilai yang didistribusikan. Ini menunjukkan bahwa model Figure adalah pipeline operasional yang mencatat asal-usul pinjaman dan jejak kepemilikan di blockchain Provenance.

Sementara itu, beberapa pemain kecil mulai memungkinkan distribusi untuk private credit tokenisasi.

Figure dan Tradable menahan seluruh private credit tokenisasi sebagai nilai represented, sementara Maple mendistribusikan seluruhnya lewat blockchain.

Jika dilihat secara keseluruhan, mayoritas dari $19 miliar pinjaman aktif on-chain saat ini hanya tercatat di blockchain. Namun tren beberapa bulan terakhir jelas: semakin banyak private credit didistribusikan lewat blockchain. Tren ini berpotensi semakin kuat, seiring ruang pertumbuhan private credit tokenisasi yang sangat besar.

Bahkan pada angka $19 miliar, RWA saat ini hanya menyumbang kurang dari 2% dari total pasar private credit senilai $1,6 triliun.

Lalu, mengapa private credit yang “dapat dipindahkan, bukan hanya dicatat” jadi penting?

Private credit yang dapat dipindahkan menawarkan lebih dari sekadar likuiditas. Eksposur ke private credit lewat token di luar platform memberikan portabilitas, standarisasi, dan distribusi lebih cepat.

Aset yang diperoleh dari jalur private credit tradisional memberikan posisi yang terperangkap dalam ekosistem platform tertentu. Ekosistem ini menawarkan jendela transfer terbatas dan proses administrasi berat di pasar sekunder. Di pasar sekunder pun, negosiasi berjalan lambat dan didominasi spesialis. Kondisi ini membuat infrastruktur pasar yang ada lebih berkuasa daripada pemegang aset.

Token terdistribusi dapat mengurangi friksi dengan penyelesaian lebih cepat, perubahan kepemilikan yang jelas, dan kustodi yang lebih sederhana.

Yang terpenting, “dapat dipindahkan” adalah syarat utama untuk standarisasi distribusi private credit dalam skala besar, yang selama ini kurang. Di dunia tradisional, private credit dikemas sebagai fund, Business Development Companies (BDC), dan Collateralised Loan Obligations (CLO), masing-masing menambah lapisan perantara dan biaya yang tidak transparan.

Distribusi on-chain menawarkan jalur berbeda: pembungkus yang dapat diprogram menegakkan kepatuhan (whitelist), aturan cash flow, dan pengungkapan di tingkat instrumen, bukan melalui proses manual.

Itu saja untuk analisis kuantitatif minggu ini. Saya akan kembali di analisis berikutnya.

Sampai saat itu, tetap tajam,

Prathik

Disclaimer:

- Artikel ini merupakan reprint dari [TOKEN DISPATCH]. Seluruh hak cipta milik penulis asli [Prathik Desai]. Jika ada keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi dalam bentuk apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiasi terhadap artikel terjemahan.