Likuiditas, inti vital ekosistem kripto

Likuiditas menjadi penentu utama setiap siklus kripto. Adopsi berperan sebagai pendorong narasi jangka panjang, namun pergerakan harga sepenuhnya ditentukan oleh aliran dana. Dalam beberapa bulan terakhir, momentum arus masuk melambat signifikan. Pada ketiga saluran utama masuknya modal ke ekosistem—stablecoin, ETF, dan digital asset treasuries (DAT)—momentumnya telah menurun, membuat kripto berada pada fase pendanaan internal, bukan ekspansi.

Terlepas dari pentingnya adopsi teknologi, likuiditas adalah faktor utama yang menggerakkan dan membentuk setiap siklus kripto. Isunya bukan hanya pada kedalaman pasar, melainkan ketersediaan dana itu sendiri. Ketika suplai uang global bertambah atau suku bunga riil turun, kelebihan likuiditas akan mencari instrumen berisiko, dan kripto secara historis—khususnya pada siklus 2021—menjadi salah satu penerima manfaat terbesar.

Pada siklus-siklus sebelumnya, likuiditas masuk ke aset digital terutama melalui penerbitan stablecoin, sebagai jalur utama masuknya fiat. Seiring berkembangnya sektor ini, tiga jalur utama kini menentukan arus modal baru ke industri kripto:

- Digital Asset Treasuries (DAT), struktur dana dan yield berbasis token yang menghubungkan aset tradisional dan likuiditas on-chain.

- Stablecoin, representasi likuiditas fiat secara on-chain yang menjadi dasar agunan untuk aktivitas leverage dan perdagangan.

- ETF, jalur akses keuangan tradisional bagi modal pasif dan institusional yang ingin memperoleh eksposur terhadap BTC dan ETH.

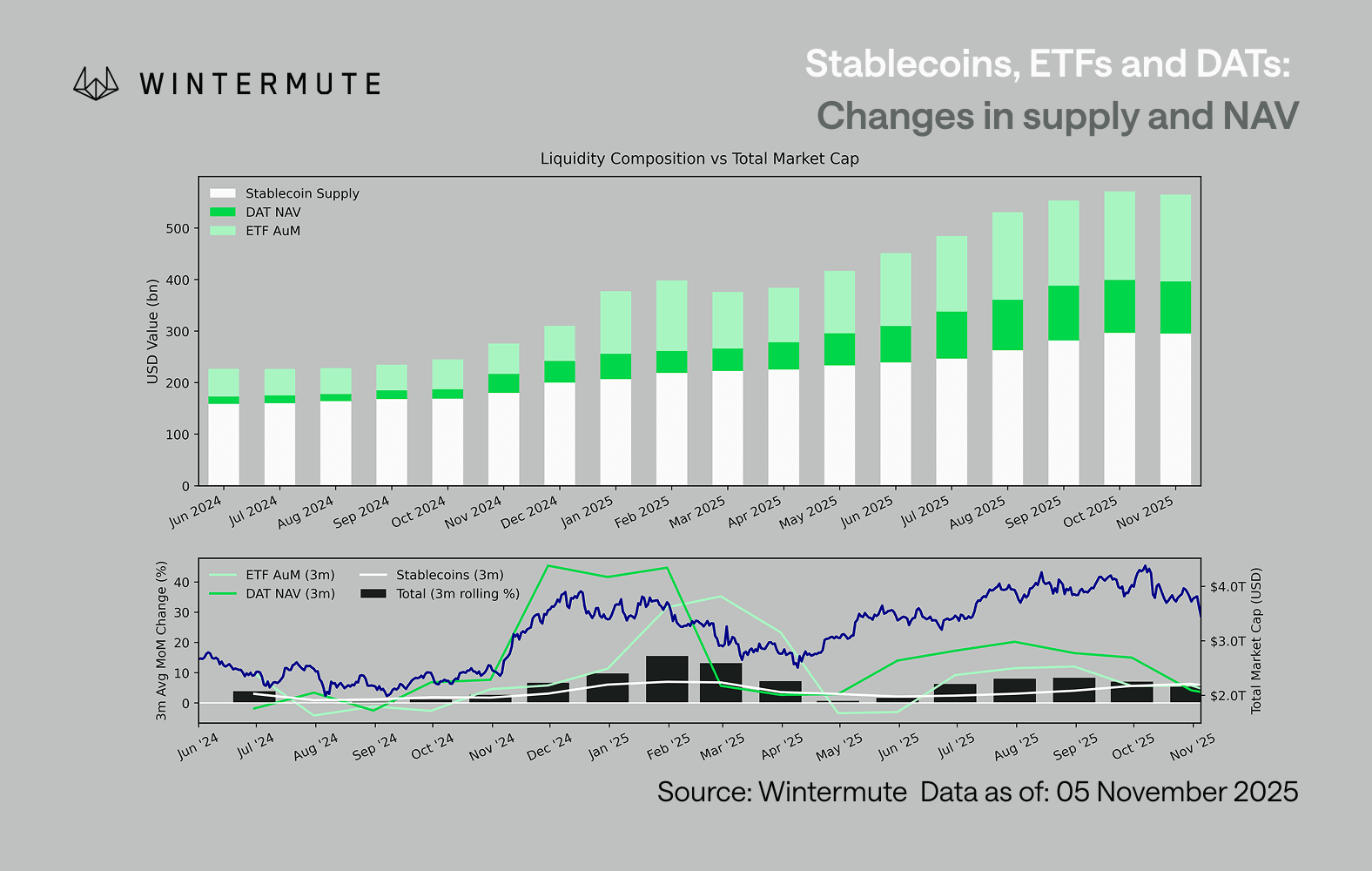

Kombinasi AUM ETF, NAV DAT, dan stablecoin yang beredar merupakan proksi yang cukup akurat untuk total modal yang mengalir ke aset digital. Grafik berikut menunjukkan perkembangan ketiga komponen tersebut dalam delapan belas bulan terakhir. Panel bawah memperlihatkan perubahan agregat yang sangat berkorelasi dengan kapitalisasi pasar aset digital secara keseluruhan, sehingga ketika arus masuk meningkat, harga pun ikut bergerak naik.

Poin utama yang terlihat adalah laju arus masuk DAT dan ETF melambat secara nyata. Keduanya kuat sepanjang 4Q24 dan 1Q25, sempat melonjak di awal musim panas, namun kemudian kehilangan momentum. Likuiditas (M2) kini tidak lagi mengalir ke ekosistem secara alami seperti sebelumnya. Sejak awal 2024, gabungan DAT dan ETF melonjak dari sekitar USD 40 miliar menjadi USD 270 miliar, sementara stablecoin naik dua kali lipat dari sekitar USD 140 miliar menjadi sekitar USD 290 miliar, mencerminkan pertumbuhan struktural yang kuat namun juga perlambatan yang jelas.

Perlambatan ini penting karena tiap saluran merefleksikan sumber likuiditas yang berbeda. Stablecoin menunjukkan selera risiko komunitas kripto, DAT merepresentasikan permintaan yield institusional, sementara ETF mencerminkan tren alokasi di TradFi. Ketiganya yang melandai menandakan perlambatan luas dalam penempatan modal baru, bukan sekadar rotasi antar produk. Likuiditas tidak hilang, melainkan hanya berputar di dalam sistem tanpa memperluasnya.

Jika melihat di luar kripto ke ekonomi global, likuiditas (M2) juga belum benar-benar datar. Suku bunga SOFR yang tinggi memang menahan likuiditas jangka pendek dengan membuat imbal hasil kas tetap menarik dan dana tersimpan di T-bills, namun kita masih berada dalam siklus pelonggaran global, dengan QT resmi berakhir di Amerika Serikat. Kondisi struktural tetap suportif, hanya saja untuk saat ini likuiditas memilih bentuk risiko lain seperti pasar saham. Dengan minimnya arus masuk eksternal, dinamika pasar menjadi lebih tertutup—modal berputar antara aset utama dan sektor alt alih-alih masuk sebagai dana baru, menciptakan skenario PVP ini. Hal ini menjelaskan mengapa reli cenderung singkat dan cakupan pasar menyempit, meski total AUM tetap stabil. Volatilitas kini lebih banyak dipicu oleh cascading liquidation daripada pembentukan tren jangka panjang.

Ke depan, kebangkitan signifikan di salah satu saluran likuiditas—pencetakan stablecoin baru, peluncuran ETF baru, atau peningkatan penerbitan DAT—akan menjadi sinyal bahwa likuiditas makro kembali mengalir ke aset digital. Hingga saat itu tiba, kripto masih berada dalam fase pendanaan internal, di mana modal hanya berputar tanpa pertumbuhan majemuk.

Disclaimer:

- Artikel ini merupakan cetak ulang dari [wintermute]. Seluruh hak cipta milik penulis asli [Jasper De Maere]. Jika terdapat keberatan atas publikasi ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Disclaimer: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

Apa itu Hyperliquid (HYPE)?