Singkatnya

- Sifat penawaran oleh pembangun teratas dalam pelelangan blok telah berkembang secara dramatis: mereka sekarang mulai menawar lebih lambat, menawar dengan lebih cepat, dan menaikkan penawaran mereka dengan kenaikan yang jauh lebih kecil.

- Latensi telah menjadi faktor kompetitif yang sangat penting, bersama aliran pesanan, yang mengubah banyak pelelangan menjadi permainan statistik.

- Penyediaan permainan berbasis waktu telah menyebabkan peningkatan persaingan antara relay dan membuat waktu akhir lelang lebih dapat diprediksi, menjadikan ekosistem lebih mendekati format lelang penawaran tertutup.

Pengantar

Implementasi saat ini dari pemisahan proposer—builder (PBS) mengasumsikan bahwa proposer jujur meminta blok paling berharga dari relay di awal setiap slot. Namun, karena variasi latensi antara proposer dan relay, serta waktu proses klien konsensus, permintaan tersebut tiba beberapa ratus milidetiknanti daripenyedia yang jujur, dan secara signifikan kemudian dari pengusul yang dengan sengaja menunda permintaan get_header() mereka—yang dikenal sebagai permainan waktu. Akibatnya, lelang MEV-Boost memiliki waktu akhir yang tidak pasti dan dapat dimodelkan sebagai adaptasi digital dari lelang lilindengan pembatalan tambahan.

Ketidakpastian penyerapan, dipasangkan dengan penawaran publik, mendorong pengajuan blok yang kompetitif secara terus menerus dari para pembangun, di mana kami menunjukkan sebuah penawaran untuk blok sebagai kompetitif jika melebihi penawaran tertinggi sebelumnya di relay. Menganalisis data dari Maret hingga April 2023,Schwarz-Schilling dkk.menemukan bahwa, meskipun tingkat penawaran meningkat di akhir slot, nilai blok median meningkat secara linear. Keberaturan ini menunjukkan bahwa nilai blok akhir bisa diperkirakan dengan baik sebelum akhir slot dan membentuk analisis potensial upgrade protokol Ethereum (misalnya, yang proposal pembakaran MEV asli) dan percakapan seputar pergeseran jadwal untuk mengalokasikan hak proposal blokNamun, selama dua tahun terakhir perilaku pembangun blok dan profil nilai blok telah berubah, dan setiap kesimpulan yang bergantung pada asumsi sebelumnya harus diperiksa kembali.

Di luar modifikasi tingkat protokol, kemampuan untuk mengantisipasi nilai blok terminal dan kemungkinan pembangun yang menang juga telah membentuk lanskap aliran pesanan. Dengan informasi ini, operator mempool pribadi dan lelang aliran pesanan dapat menjamin inklusi transaksi, sambil menjaga biaya pengguna tetap rendah. Dengan cerdas mengalokasikan aliran pesanan ke pemenang yang kemungkinan besar, aliran pesanan dapat dialokasikan secara eksklusif atau secara preferensial kepada pembangun, memungkinkan untuk pengembalian biaya berlebih.

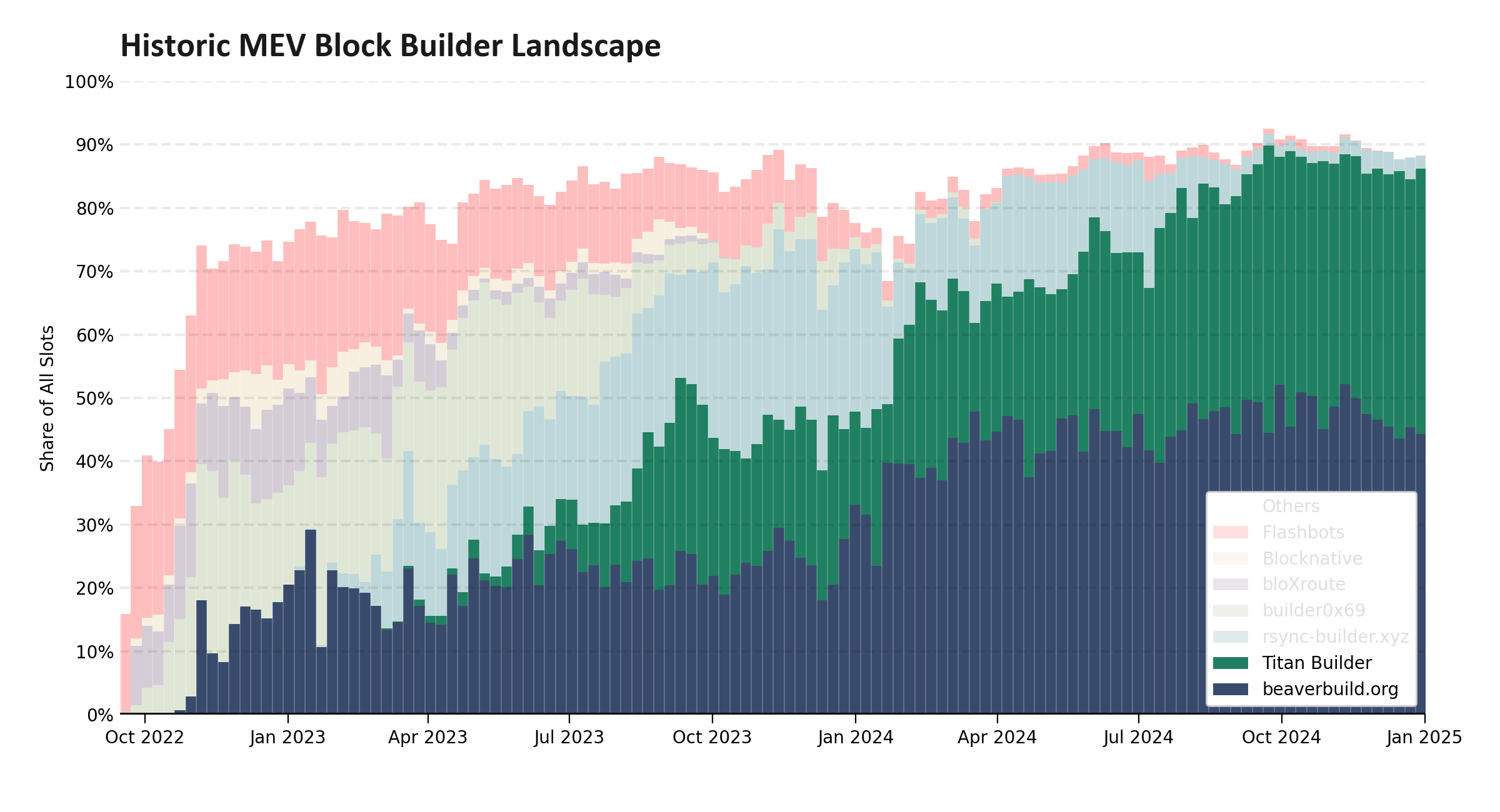

Ketika memeriksa evolusi struktur pasar MEV-Boost, sebagian besar diskusi berfokus pada metrik makroskopis, terutama di antaranya, seperti yang ditunjukkan dalam Gambar 1, adalah konsolidasi pasar pembangun di sekitar dua entitas yang sekarang memenangkan sekitar 95% dari semua pelelangan. Para peneliti yang menggali lebih dalam sering fokus pada Penawaran Alur Pesanan Eksklusifataukeuntungan pembangun dan subsidi. Namun, di balik layar, pembangun juga menjadi lebih cepat dan canggih. Analisis ini menyoroti pergeseran pola penawaran, semakin pentingnya minimalisasi latensi, dan bagaimana beberapa relai sudah bereksperimen dengan struktur lelang alternatif—seringkali tanpa kesadaran ekosistem yang lebih luas.

gambar-012400×1300 182 KB

Gambar 1: distribusi pembangun blok utama sepanjang sejarah Ethereum. Meskipun kita melihat beragam pembangun pada tahun 2023, dalam setahun terakhir kita telah melihat pasar berkonsentrasi menjadi dua entitas utama: beaverbuild dan Titan Builder yang kini bertanggung jawab atas sekitar 95% dari semua blok yang dibangun melalui PBS.

Strategi Penawaran yang Berkembang

Selama dua tahun terakhir, lelang kompetitif dalam pelelangan MEV-Boost telah menjadi jauh lebih cepat. Kenaikan tingkat penawaran telah dimungkinkan oleh kemajuan dalam relai optimis, yang memungkinkan relay untuk melewati simulasi blok untuk pembangun berikat, dan dengan diperkenalkannya WebSocket dengan tawaran teratas. Websocket ini memungkinkan para pengembang untuk berlangganan pembaruan real-time pada penawaran terkemuka, menghilangkan kebutuhan untuk terus-menerus memeriksa relay. Sementara itu, para pengembang teratas, terutama beaverbuild dan Titan, tetapi juga rsync-builder dan Flashbots, telah memodernisasi infrastruktur mereka dan pindah lebih dekat ke relay, memungkinkan produksi blok yang lebih cepat dan respons yang lebih cepat terhadap informasi baru.

Dalam analisis ini, kami fokus pada penawaran di relai Ultrasound. Ultrasound memegang pangsa pasar tertinggi, menerima tawaran dari semua pembangun besar, tidak mengganggu nilai bloknya dengan menyensor transaksi yang tidak sesuai dengan OFAC, dan umumnya dianggap sebagai relai tercepat.

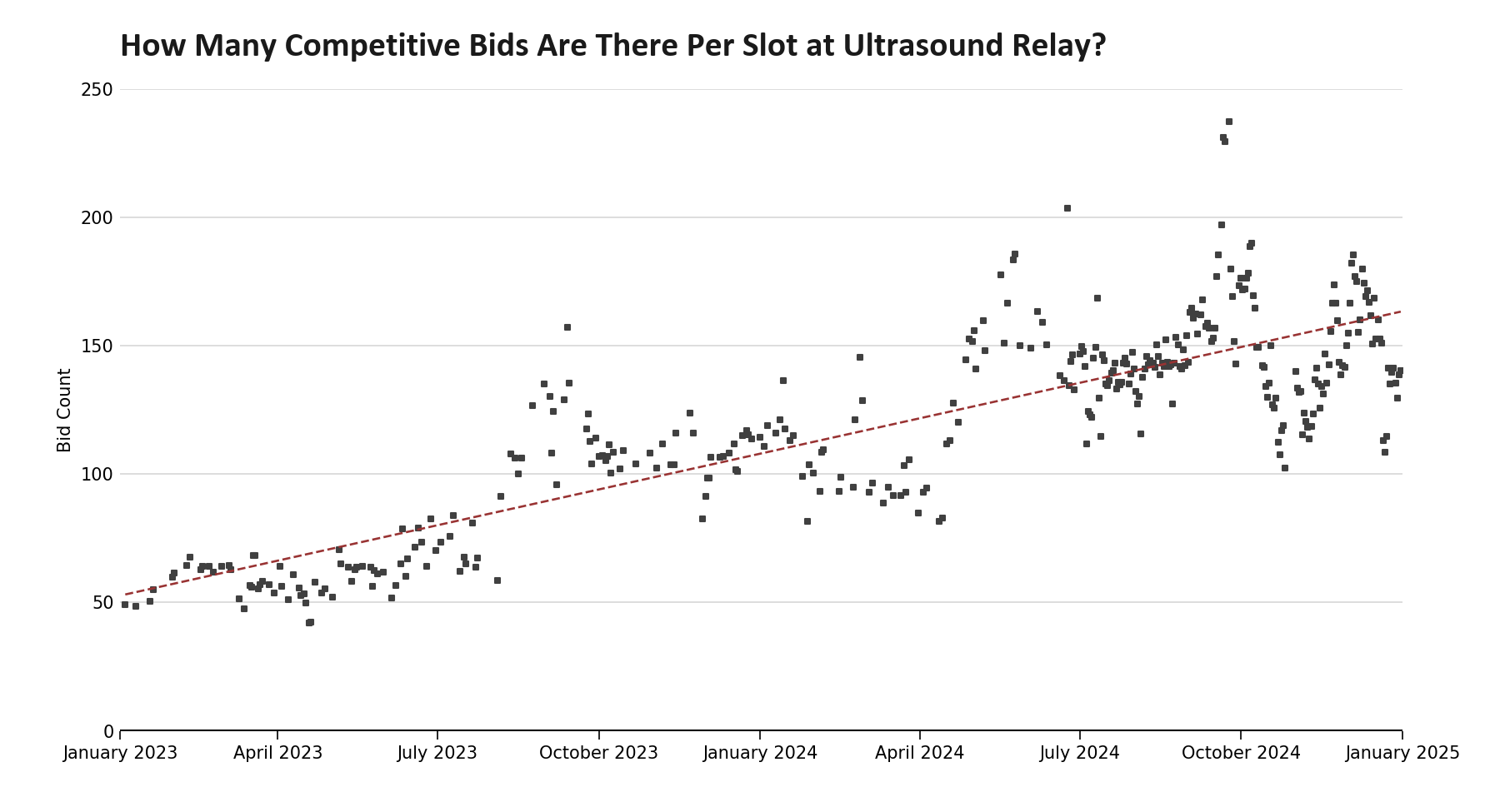

gambar-021800×975 51.8 KB

Gambar 2: rata-rata harian jumlah penawaran kompetitif di relay USG sejak awal 2023. Kami melihat bahwa jumlah penawaran kompetitif telah terlipat tiga kali sejak Januari 2023—peningkatan 73% setiap tahunnya. Data dari Januari 2023 hingga Juni 2024 (inklusif) diambil secara acak dari arsip penawaran relay USG. Data mulai Juli 2024 memanfaatkan arsip tawaran teratas relayscan. Metodologi telah divalidasi antara dua set data dan ditemukan bervariasi kurang dari satu persen.

Meskipun lelang MEV-Boost telah melihat peningkatan yang nyata dalam total tawaran dan penawaran kompetitif, pertumbuhan ini belum seragam. Pada Gambar 3, kami mencatat bahwa meskipun ada ledakan tawaran menjelang akhir lelang, sebenarnya telah terjadi penurunan tawaran awal. Faktanya, sebagai akibat dari keempat pembangun teratas memilih untuk menunda waktu penawaran awal mereka hingga nanti di slot, 2024H2 mencatat tawaran kompetitif paling sedikit dengan batas pembakaran MEV asli dari setengah tahun sejak peluncuran relai Ultrasound. Tingkat penawaran awal telah turun setengahnya sejak 2023H2, sehingga secara signifikan lebih sulit bagi aktor individu dan protokol untuk memprediksi nilai blok akhir terlebih dahulu. Pergeseran struktur pasar ini, pada gilirannya, memaksa Redesign proposal pembakaran MEV awal.

Mungkin tampak bahwa pembangun memanipulasi sistem dengan menyembunyikan nilai blok mereka, namun perspektif yang lebih pragmatis adalah bahwa sistem belum dirancang untuk mengarah pada perilaku ini. Dalam praktiknya, pembangun sekarang memiliki pemahaman yang lebih dalam tentang mekanisme lelang. Di luar dampak pada pembakaran MEV, hilangnya informasi awal ini dikombinasikan dengan peningkatan mempool pribadi menciptakan tantangan untuk multiplexing aliran pesanan cerdas dan estimasi harga gas, masalah yang ingin ditangani oleh BuilderNet dan lainnya.

figur-031950×975 116 KB

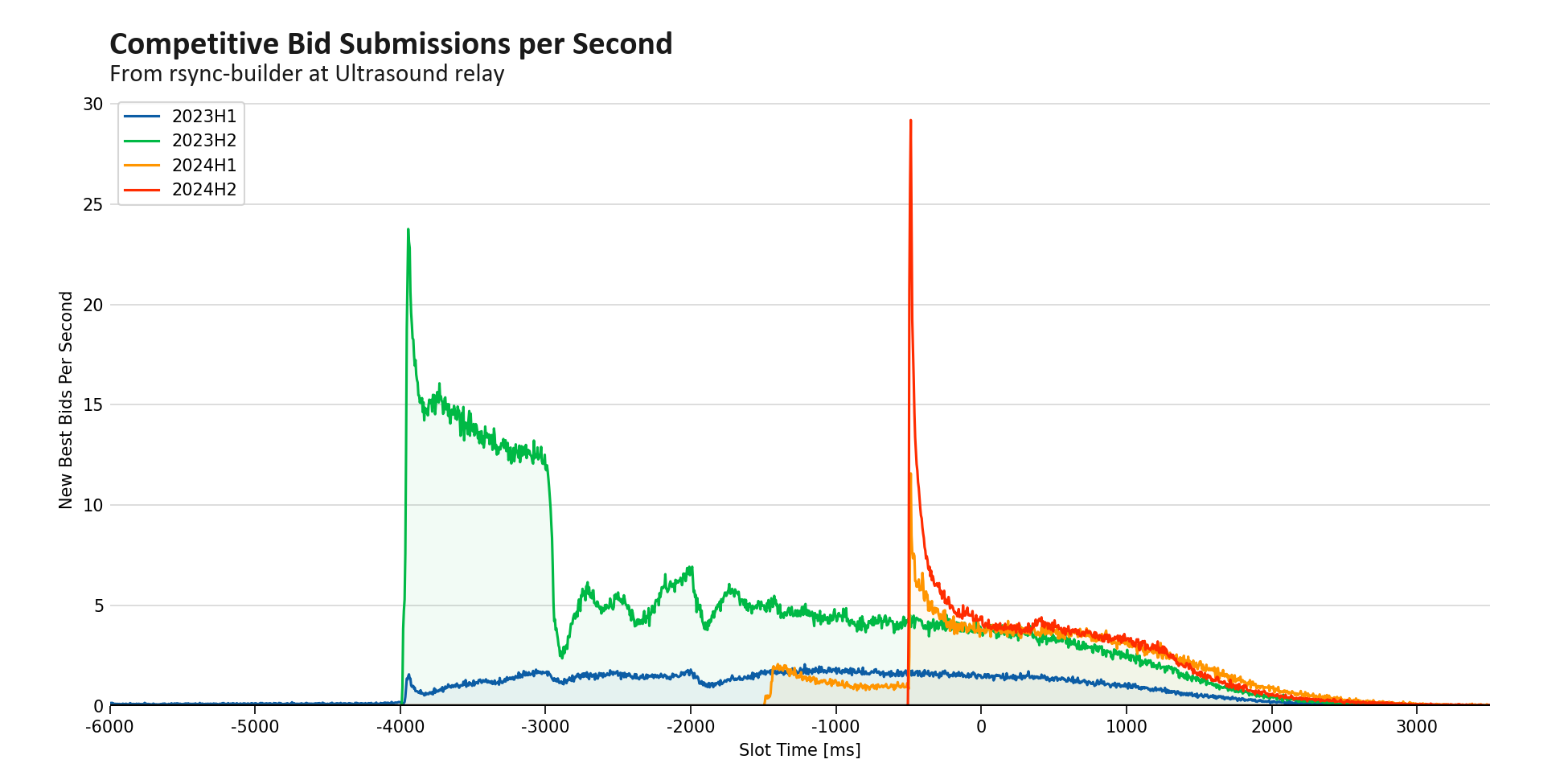

Gambar 3: jumlah penawaran kompetitif yang tiba sepanjang slot (ukuran bin: 50 ms) di Relay USG untuk setiap setengah tahun dimulai pada tahun 2023. Kami melihat kecenderungan umum menuju penawaran kepadatan yang lebih tinggi yang terjadi lebih kemudian dalam pelelangan. Rincian berdasarkan pembangun untuk 2024H2 tersedia di Lampiran A1.

Perubahan paling mencolok adalah peningkatan besar dalam penawaran kompetitif terlambat pada tahun 2024. Dengan menggunakan ukuran bin sebesar 50 ms, distribusi penawaran untuk setengah tahun mencapai puncak rata-rata 65 penawaran kompetitif per detik dengan sekitar 500 ms tersisa dalam slot, bersamaan dengan masuknya rsync-builder ke dalam lelang, terlihat di Lampiran A2 (kami mencatat bahwa pada kerangka waktu yang lebih pendek, terlihat di Lampiran A1, tingkat penawaran per detik mencapai lebih dari dua kali lipat puncak setengah tahun). Mengambil balikannya, perputaran pemimpin puncak pada tahap ini berada sekitar 15 ms. Meskipun lelang jarang selesai begitu cepat, aktivitas penawaran berkurang setelahnya, menunjukkan bahwa dalam banyak kasus arus pesanan adalah faktor dominan dan bahwa pembangun selain beaverbuild dan Titan kurang memiliki arus pesanan yang diperlukan untuk bersaing secara konsisten—begitu penawar yang kurang kompetitif keluar dari lelang, tingkat bersih penawaran menurun.

Gambar 3 mengungkap nuansa lebih lanjut tentang lelang MEV. Lonjakan penawaran yang terlihat pada saat −4 detik dan −3 detik ketika pembangun berbeda mulai mengirimkan blok. Selama 2023H2, pembangun rsync memicu lonjakan −4 detik, sementara Titan dan Flashbots berkontribusi pada lonjakan −3 detik. Pada 2024H2, lonjakan awal ini hilang sepenuhnya, menunjukkan bahwa tidak ada penawar teratas yang sepenuhnya terlibat sebelum −2 detik. Pada akhir 2024, pembangun rsync menggeser penawarannya awal menjadi −500 ms, mengakibatkan lonjakan yang sejajar dengan puncak keseluruhan dalam distribusi.

Sebuah artefak yang perlu diperhatikan adalah dua pola gigi gergaji, satu dimulai pada −8 detik di 2023H1 dan yang lainnya pada −3 detik di 2023H2. Ini mencerminkan strategi penawaran periodik yang dulu banyak terjadi di pasar yang kurang canggih: Flashbots mengajukan penawaran terbaik setiap 500 ms, dan Titan Builder melakukannya setiap 250 ms—angka yang diperbesar tersedia di Lampiran A3.

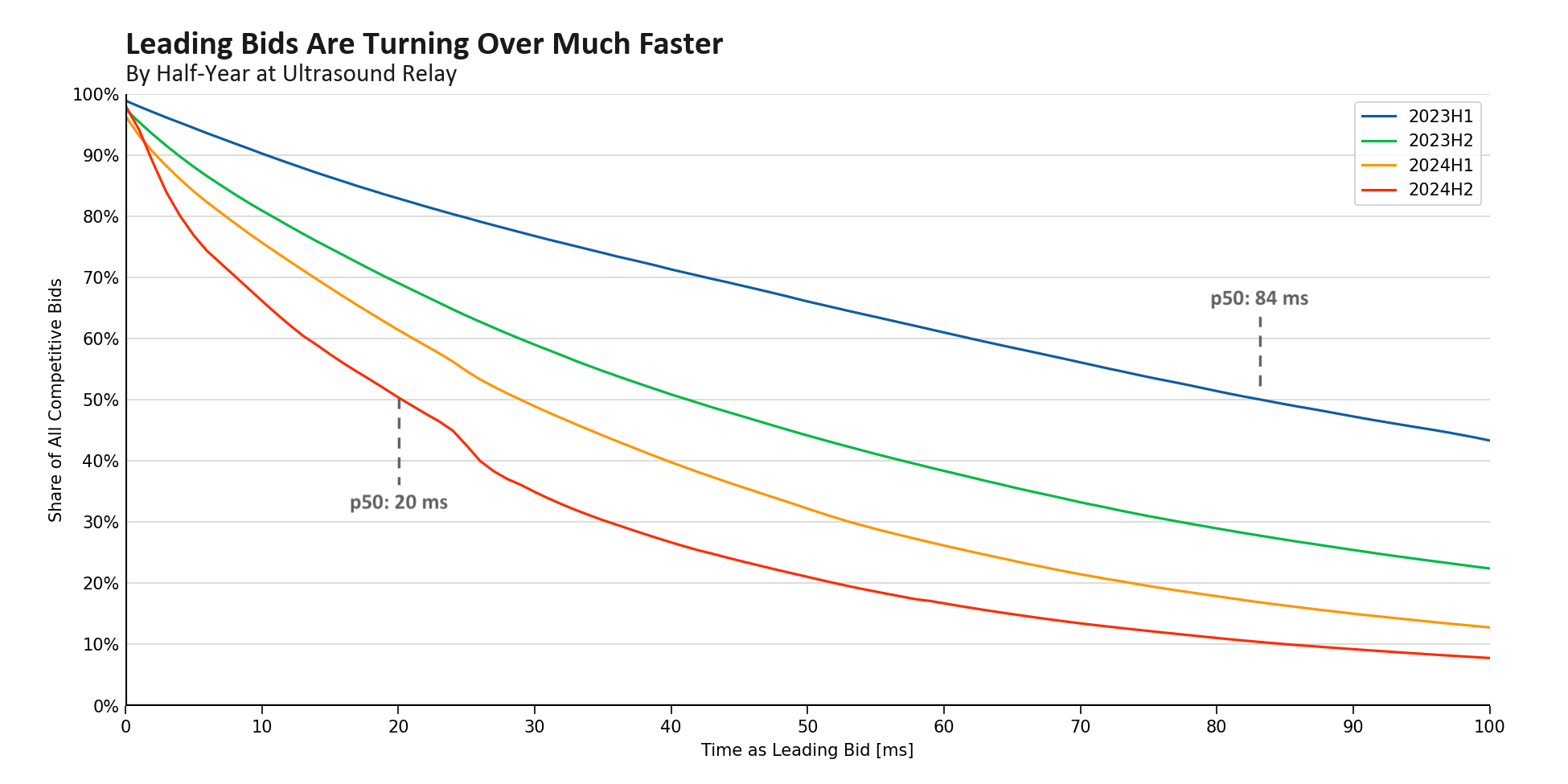

Konsekuensi alami dari peningkatan omset di antara penawar terkemuka dalam jangka waktu yang lebih singkat adalah bahwa setiap penawar memegang posisi teratas untuk waktu yang lebih singkat. Memotong kumpulan data ke jangka waktu di mana relay menerima dan merespons permintaan get_header() dari pengusul jujur, durasi median penawaran terbaik di relay Ultrasound turun dari lebih dari 80 ms pada awal 2023 menjadi hanya 20 ms pada akhir 2024. Trend ini mencerminkan peningkatan infrastruktur yang substansial oleh kedua relay Ultrasound dan pembangun blok dominan. Dengan diperkenalkannya relai optimis dan websockets penawar teratas, relai sekarang memproses dan melayani penawaran dengan lebih cepat. Sementara itu, pembangun blok telah berada dalam satu lokasi dengan relai dan mengoptimalkan perangkat keras dan perangkat lunak mereka untuk mempercepat ribuan detik dalam pipeline mereka.

gambar-041950×975 112 KB

Gambar 4: distribusi kumulatif per setengah tahun dari berapa banyak tawaran kompetitif yang masih memimpin setelah periode waktu tertentu berlalu. Kami melihat percepatan yang signifikan dalam perputaran tawaran, dengan durasi rata-rata sebagai tawaran terbaik turun dari 84 ms menjadi 20 ms selama 18 bulan. Data yang digunakan untuk menghasilkan angka ini difilter untuk hanya menyertakan tawaran yang tiba antara awal slot dan satu detik kemudian—periode kepadatan tertinggi dari waktu kedatangan tawaran yang menang selama dua tahun terakhir.

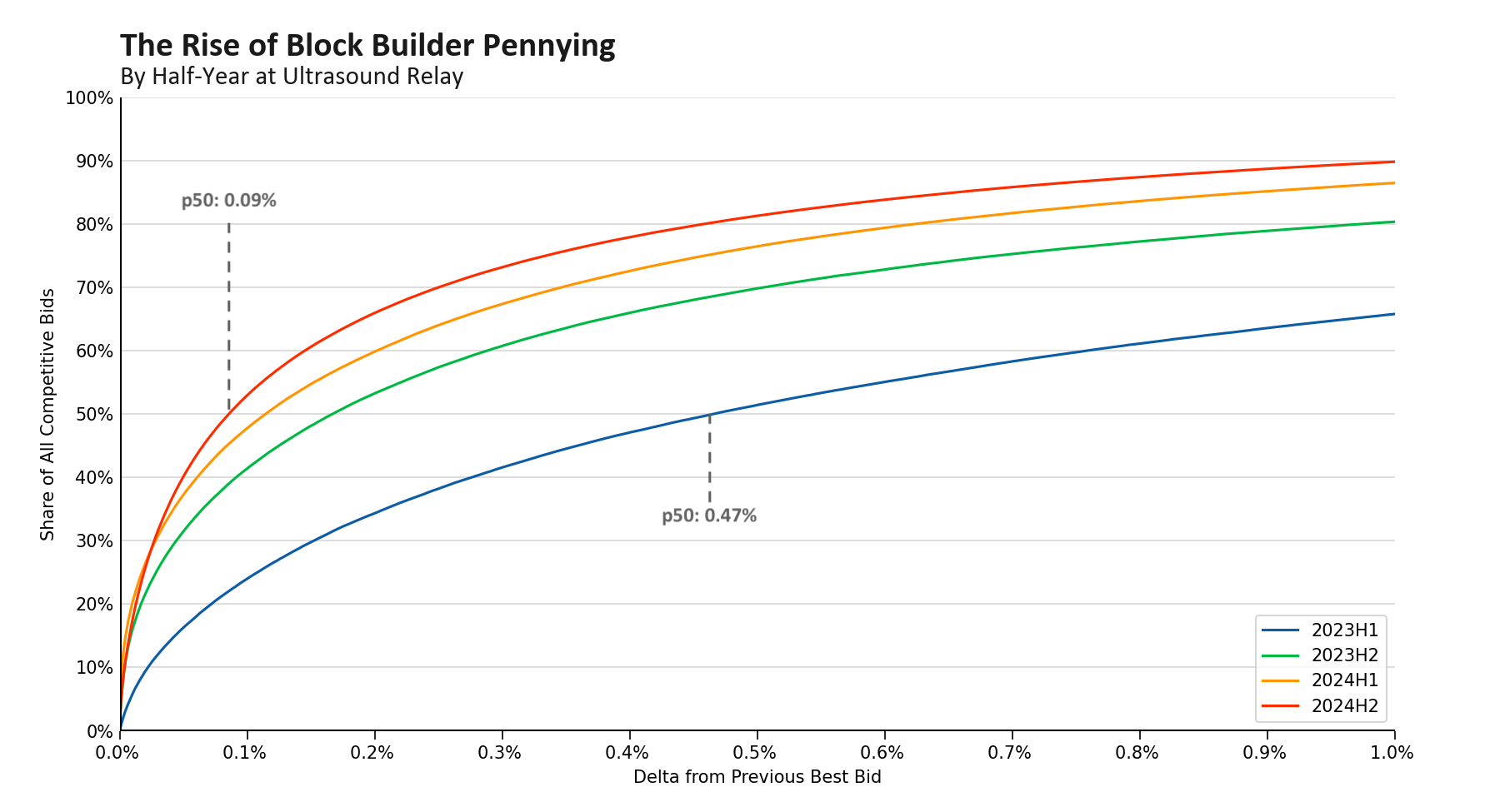

Alih-alih aliran pesanan yang menentukan apakah Titan atau beaverbuild mengamankan blok, dalam banyak kasus penawaran sekarang lebih mirip dengan permainan peluang—di mana pemenang secara statistik disukai dengan memegang tawaran teratas lebih lama. Transisi dari dominasi aliran pesanan murni ini telah mengurangi insentif bagi pembangun top untuk secara signifikan mengalahkan satu sama lain. Akibatnya, jaringan telah melihat peningkatan pennying, di mana setiap kenaikan tawaran berturut-turut sekecil mungkin. Seperti yang diilustrasikan pada Gambar 5, peningkatan rata-rata tawaran kompetitif telah turun lebih dari 80%, dari 0,46% menjadi 0,09%.

figure-051800×975 105 KB

Gambar 5: distribusi kumulatif per semester dari berapa banyak penawaran melebihi penawaran sebelumnya dengan persentase tertentu. Kami melihat penurunan signifikan dengan kenaikan median turun dari 0,47% menjadi 0,09% selama 18 bulan. Data yang digunakan untuk menghasilkan gambar ini difilter hanya untuk memasukkan penawaran yang tiba antara awal slot dan satu detik kemudian—periode kepadatan tertinggi dari waktu kedatangan penawaran pemenang selama dua tahun terakhir.

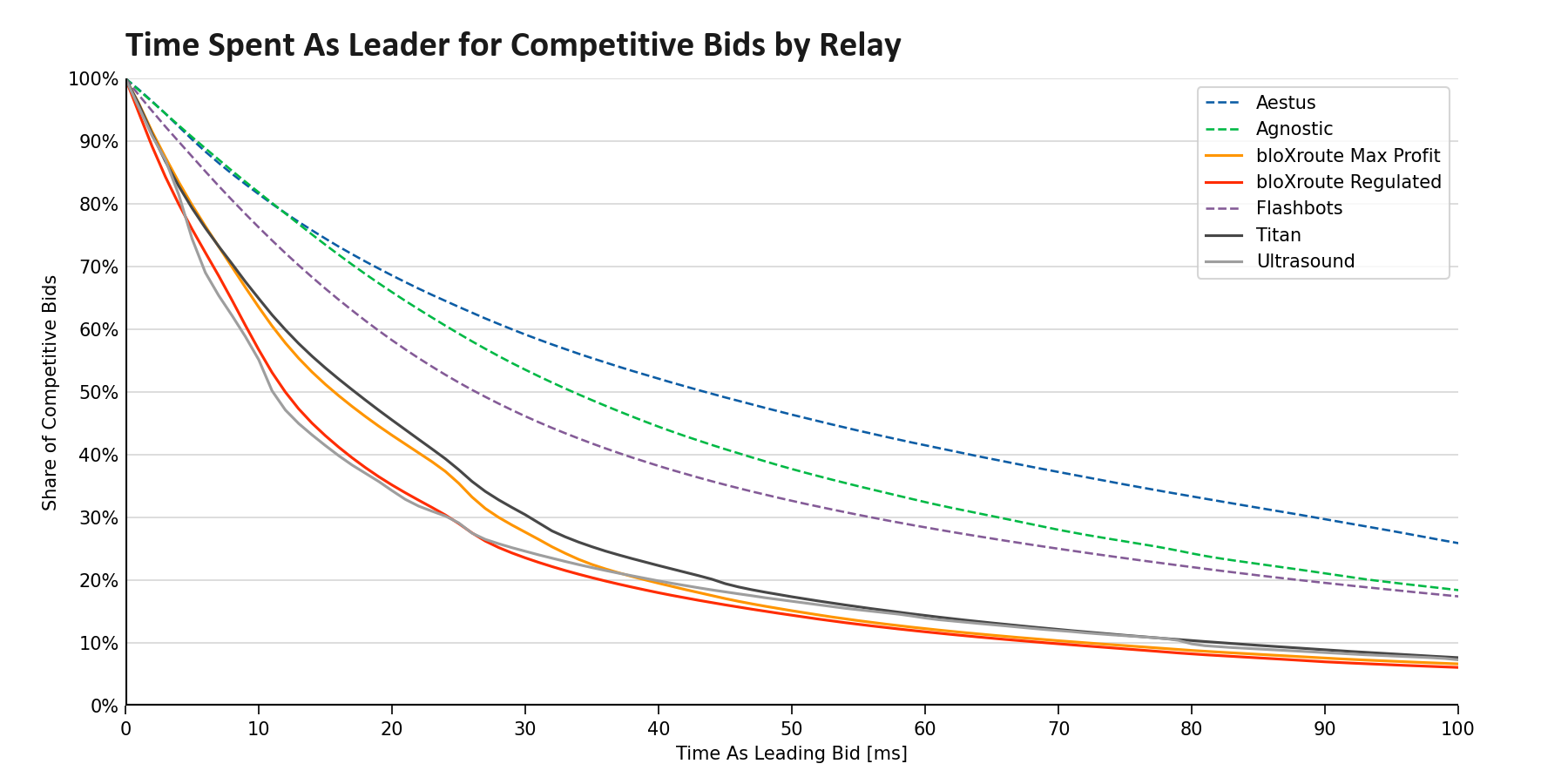

Transisi yang sedang berlangsung dari dominasi aliran pesanan murni ke model yang juga menggabungkan pennying yang digerakkan oleh latensi telah memperkuat kesenjangan kinerja antara relai berkinerja dan lapangan. Terbukti pada Gambar 6, dua kelas relai yang berbeda telah muncul. bloXroute, Titan, dan Ultrasound melihat tawaran terkemuka yang diperbarui dengan cepat, sementara tawaran kompetitif di Aestus, Agnostic, dan Flashbots cenderung menghabiskan lebih banyak waktu sebagai pemimpin. Khususnya, pangsa pasar relay yang kurang berkinerja ini tampaknya diinflasikan oleh penyebaran blok yang kooperatif—sebagian besar blok yang dikaitkan dengan relay ini adalah disebarkan oleh banyak relay, mempertanyakan sejauh mana peran yang mereka mainkan dalam ekosistem. Aestus dan Agnostic hanya menyebarkan beberapa blok unik per hari, sementara Flashbots merupakan relay tunggal pada 50—100 blok per hari, penurunan tajam dari 1.000 blok per hari di awal 2024.

gambar-061800×900 130 KB

Gambar 6: distribusi kumulatif berapa banyak penawaran kompetitif yang masih memimpin setelah jangka waktu tertentu telah berlalu, dipisahkan berdasarkan relay. Kami melihat dua kelompok relay yang berbeda, dengan penawaran di Aestus umumnya menjadi yang paling basi meskipun pembaruan mereka ke kode relay Flashbots dasar - beaverbuild tidak sering mengirimkan penawaran ke Aestus, oleh karena itu gambar ini menunjukkan pentingnya relay mengakomodasi kedua pembangun teratas untuk tetap kompetitif. Data dalam gambar ini berasal dari Juli 2024 dan difilter hanya untuk memasukkan penawaran yang tiba antara awal slot dan satu detik kemudian.

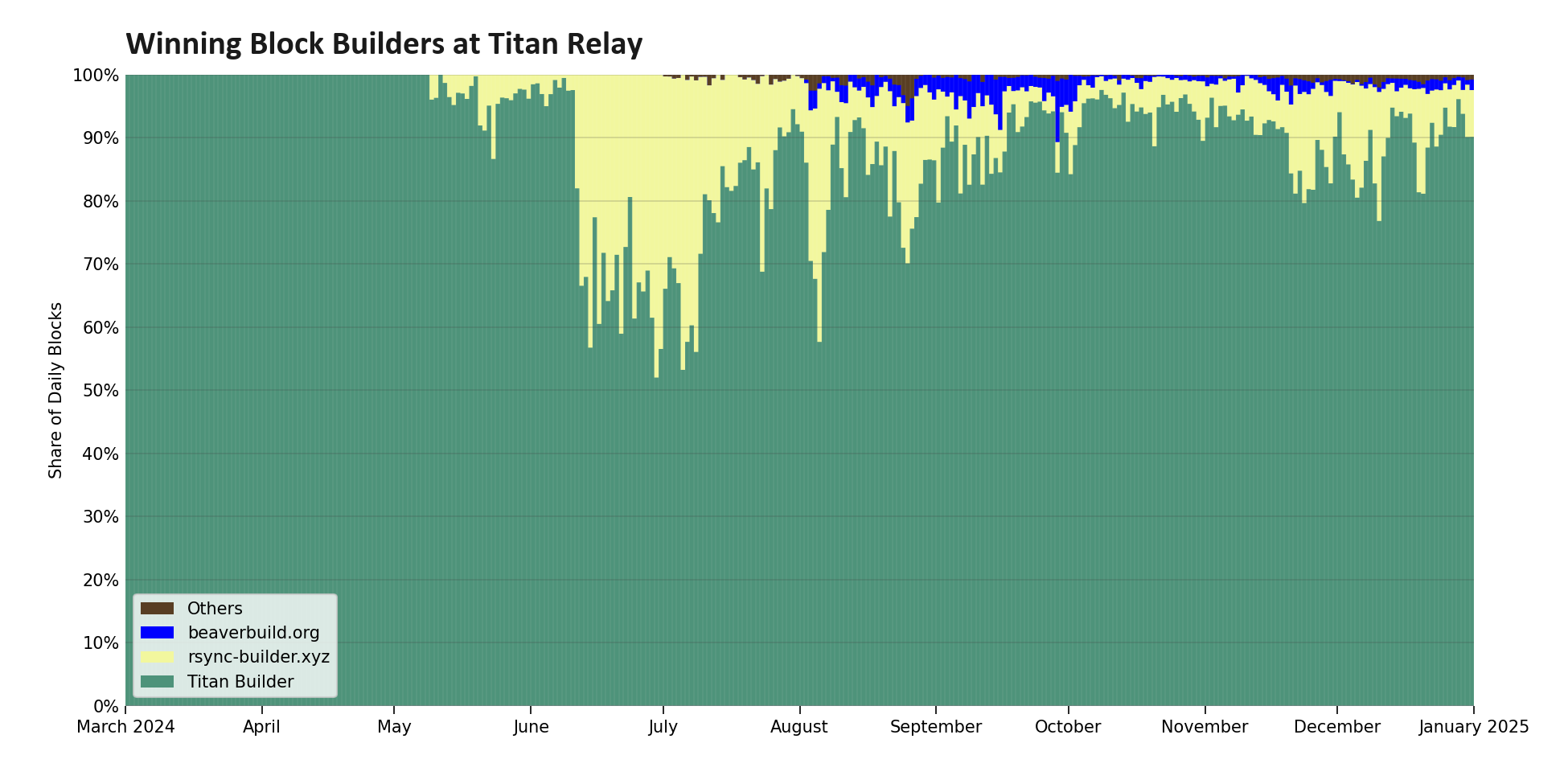

Meskipun dipasarkan sebagai versi ulang Rust ultra-cepat dari fungsi relay, potensi integrasi pembangun-relay dan ketatPersyaratan untuk akses WebSocket telah mencegah beaverbuild mengirimkan sebagian besar bloknya ke Titan Relay. Akibatnya, penemuan harga terutama terjadi di Ultrasound dan bloXroute, sementara Titan Builder meneruskan semua tawarannya dari relai lain ke Titan Relay. Pendekatan ini membuat Titan Relay tetap kompetitif; namun, seperti yang ditunjukkan pada Gambar 7, Titan Builder sekarang memenangkan lebih dari 90% blok di Titan Relay, membuatnya semakin berfungsi seperti koneksi langsung ke Titan Builder (lihat komentaruntuk tambahan nuansa).

gambar-071950×975 70 KB

Gambar 7: distribusi pembangun blok pemenang untuk blok yang dipropagasi oleh Titan Relay. Meskipun rsync-builder dulunya memiliki pangsa pasar blok yang sehat di relay, belakangan ini Titan Builder telah menjadi dominan, kini memenangkan lebih dari 90% blok di relay.

Permainan Timing sebagai Layanan

Para pengembang bukanlah satu-satunya yang membentuk ulang pasar MEV-Boost; sebenarnya, pergeseran paling signifikan pada tahun 2024 datang dari relay. Setelah P2P dimulaimemperlambat dengan sengajapada permintaan get_header() mereka pada November 2023, para peneliti dari Ethereum Foundation mengusulkan bahwa relay dapat demikian juga mengenalkan laten buatanke dalam sistem untuk mengurangi tekanan sentralisasi pada setiap penawar, pendekatan yang umum dikenal sebagai permainan waktu sebagai layanan.

Namun, mendorong relai untuk bermain game-game ini telah memperkenalkan beberapa eksternalitas negatif. Peningkatan kompleksitas telah memperdalam kesenjangan antara dua kelas relai, dengan Ultrasound dan bloXroute mendorong batas-batas untuk mencoba memonetisasi apa yang secara tradisional telah dianggap sebagai barang publik. Game-game ini, serta bergerak menuju lelang harga kedua, telah memicu munculnya relay PvP dan relay yang menguntungkan yang lebih dekat dengan proposer blok, menyebabkan pangsa pasar berkonsentrasi hanya pada dua entitas dan anpeningkatan dalam sensor jaringanSelain itu, setelah kehilangan kendali atas kapan blok dirilis, pengusul sekarang mengalami masalah agen-prinsipal: biaya bagi penghubung yang melewatkan slot jauh lebih rendah daripada pengusul blok, yang mengakibatkan insentif yang tidak sejalan dan kepercayaan yang lebih rendah pada penghubung.

Latensi buatan ini terlihat pada Gambar 8, di mana kita melihat bahwa profil penawaran pemenang telah bergeser secara signifikan lebih lambat untuk semua penawar, termasuk penawar jujur yang terus meminta header blok di awal slot. Selain itu, kita telah melihat bahwa lebar distribusi tersebut menyusut secara dramatis, membuat waktu akhir lelang menjadi jauh lebih dapat diprediksi bagi pembangun blok.

Gambar 8: distribusi waktu penawaran pemenang yang berkembang, diwarnai berdasarkan relay. Dari November 2023 hingga Januari 2025, waktu kedatangan penawaran pemenang median telah bergeser 656 ms lebih lambat, sementara standar deviasinya turun dari 581 ms menjadi 494 ms—lelang berakhir lebih lambat dan lebih dapat diprediksi.

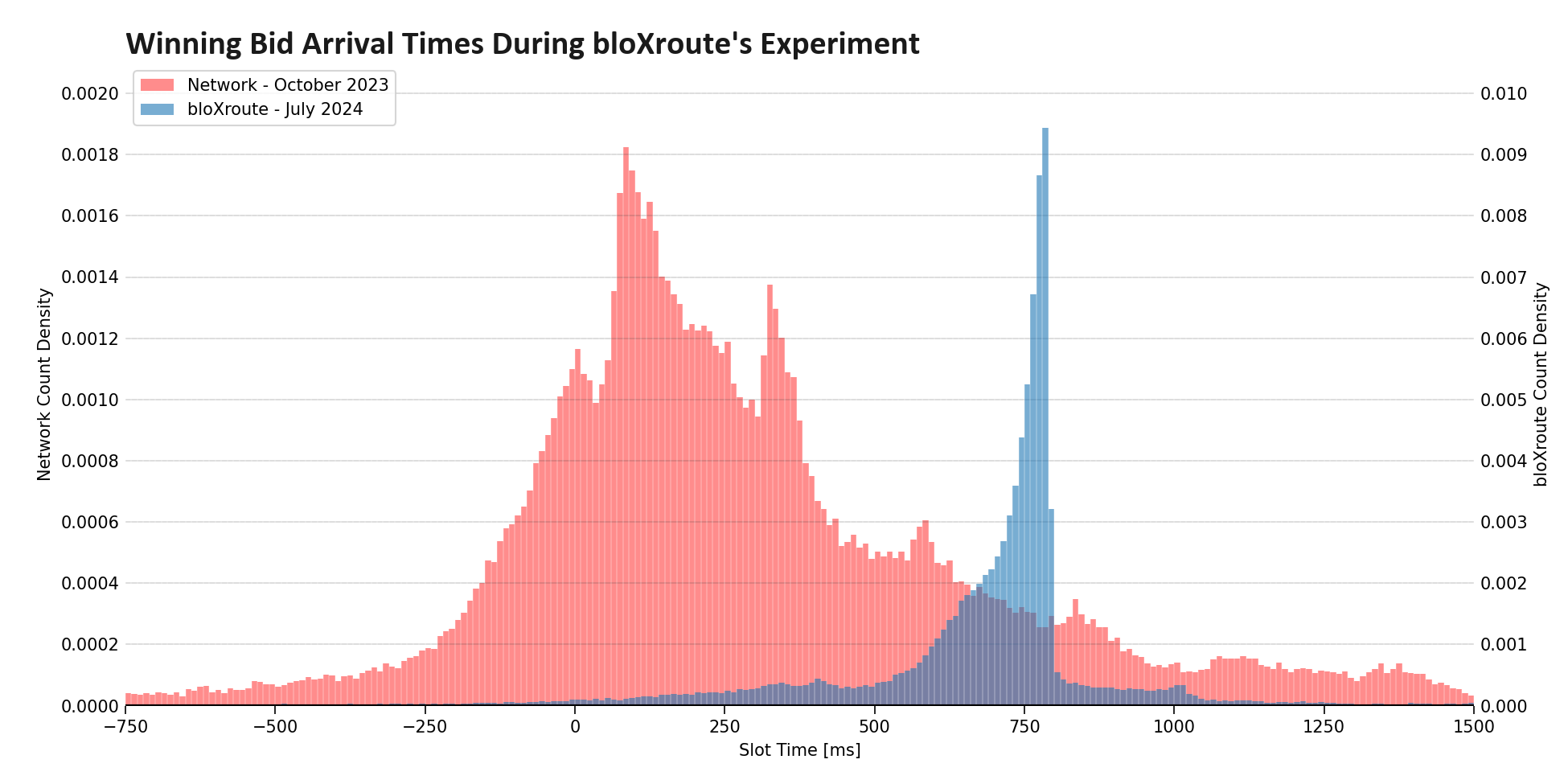

Puncak paling tajam dari distribusi berasal dari bloXroute pada musim panas 2024. Menganalisis waktu kedatangan penawaran menang di relay maksimal laba dan diatur, tampaknya bloXroute menerapkan waktu akhir yang lembut untuk respons get_header() pada 800 ms, menunda semua respons sebelumnya hingga saat ini.

Hasil dalam Gambar 9 sangat mencolok: penawaran kompetitif pada 790 ms 15 kali lebih mungkin untuk menang daripada yang tiba pada 810 ms, karena penawaran melewati batas waktu yang terlewatkan jendela respon. Pada dasarnya, bloXroute menggantikan lelang lilin dengan lelang gaya eBay yang memiliki waktu akhir yang dapat diprediksi. Seperti yang ditekankan oleh Quintus Kilbourn pada tahun 2022, menghapus ketidakpastian waktu akhir mengurangi insentif untuk penawaran awal, mendorong lelang lebih dekat ke model penawaran tertutup.

figure-091950×975 62.5 KB

Gambar 9: kepadatan perbandingan waktu kedatangan blok penawaran menang. Distribusi untuk seluruh jaringan berwarna merah, dari periode waktu sebelum relay mana pun mulai terlibat dalam permainan waktu sebagai layanan. Dalam warna biru, kita melihat data yang terisolasi untuk relay bloXroute antara 25 Juni 204 dan 24 Juli 2024, selama mereka menggunakan waktu akhir lelang ter tajam hingga saat ini.

Permainan waktu sebagai layanan awalnya dilihat sebagai strategi akselerasionis untuk mengurangi permainan waktu penawar, sementara beberapa peneliti lebih memilih pendekatan alternatif. Salah satu alternatif tersebut adalah memaksa pengulang untuk bertindak sebagai penjaga pintu, menolak penawaran dari pembangun yang tiba setelah batas slotuntuk mendorong ketaatan tepat waktu terhadap skema komitmen PBS. Lawan paling vokal terhadap ide ini adalah Uri Klarman, CEO bloXroute Labs, yang berdebat melawan membebani relaydengan tanggung jawab kepolisian tambahan, terutama dalam ketiadaan model pendanaan yang jelas. Selain itu, proposal ini tidak kompatibel dengan insentif: setiap relay tunggal yang menolak untuk mengawasi ketepatan waktu dengan mudah dapat mengalahkan pesaingnya. Sebagai tanggapan, bloXroute sejak itu memimpin permainan waktu sebagai layanan, akhirnya memperkenalkan batas waktu ketepatan waktu yang lembut yang menyoroti bagaimana, pada batasnya, semua mekanisme ini berkonvergensi pada sebuah lelang waktu akhir tetap.

Pemikiran Akhir

Didorong oleh peningkatan kompleksitas, pasar MEV-Boost telah signifikan terpusat baik pada level pembangun maupun relay. Para pembangun teratas telah mengakuisisi aliran pesanan eksklusif dan berinvestasi dalam infrastruktur, sementara relay teratas telah menghindari kolaborasi dan mencoba untuk membedakan diri. Persaingan yang meningkat ini berpotensi mendorong struktur pasar menuju integrasi vertikal dan pelelangan tawaran tertutup. Secara keseluruhan, tren-tren ini menimbulkan risiko-risiko baru, karena pembangun-relay yang terintegrasi secara vertikal menikmati akses istimewa terhadap informasi. Pada saat yang sama, mereka memperlihatkan solusi: tren-tren ini mempercepat struktur pasar menuju penghapusan relay melaluiePBSatauTEE-Boost, keduanya mengusulkan lelang tawaran tertutup terintegrasi secara vertikal.

Lampiran

Gambar A1: distribusi waktu kedatangan penawaran kompetitif yang berkembang oleh pembangun pada 2024H2. Kami mencatat bahwa Titan Builder menggeser waktu penawaran awal mereka dari −2000 ms menjadi −800 ms, sementara beaverbuild mulai menawar lebih awal, bergeser dari −1500 ms menjadi −2000 ms. Kami juga melihat transisi dari pembangun terpusat Flashbots ke BuilderNet pada November 2024.

gambar-a021950×975 102 KB

Gambar A2: Pola pengajuan penawaran kompetitif rsync-builder per setengah tahun. Kami melihat pengajuan penawaran dimulai pada −4000 ms sepanjang 2023, tetapi bergeser ke −1500 ms dan kemudian ke −500 ms pada 2024.

figure-a031800×975 60.5 KB

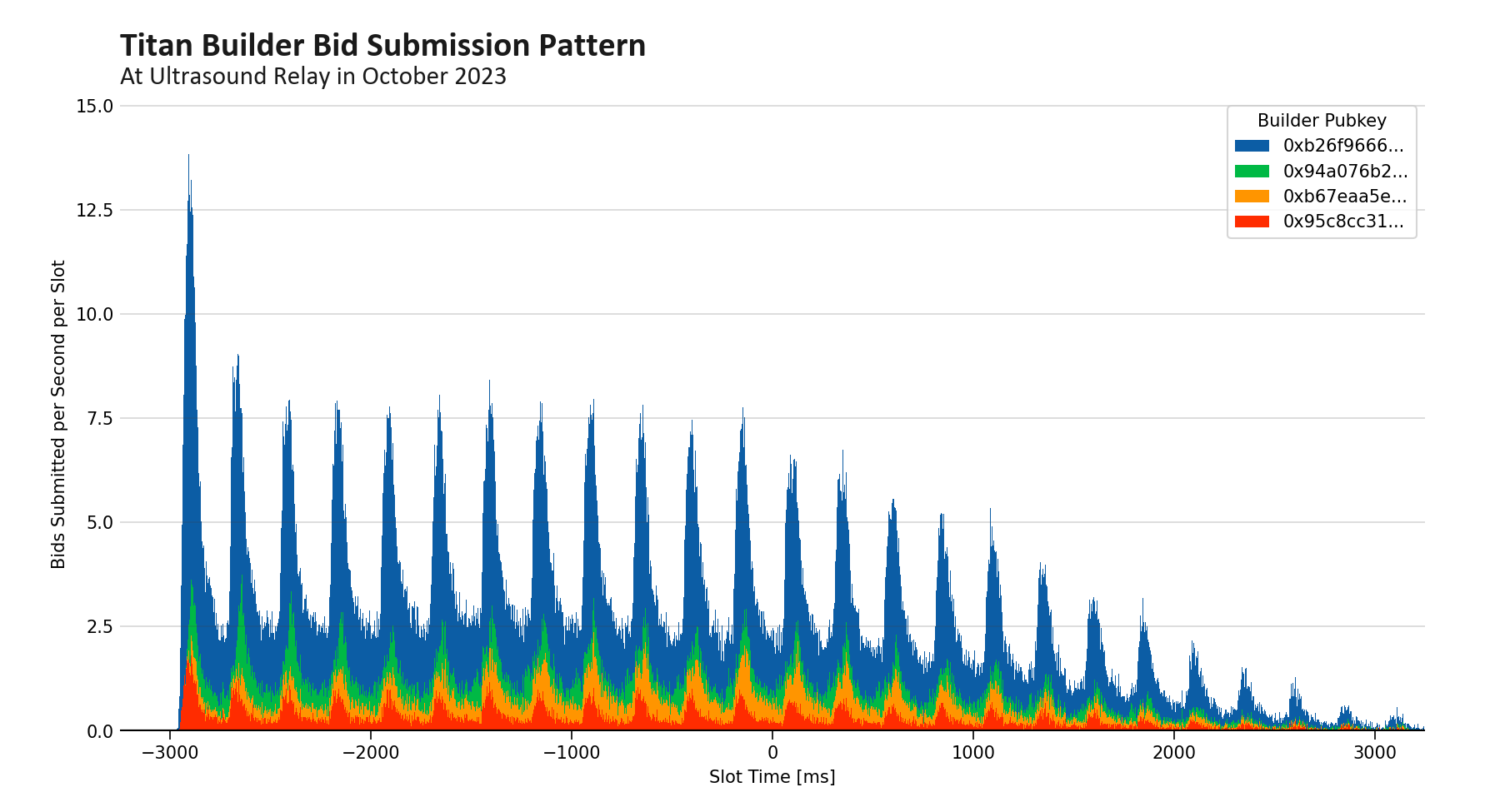

Gambar A3: distribusi waktu pengajuan penawaran (semua penawaran, bukan hanya penawaran yang kompetitif) oleh Titan Builder ke Ultrasound Relay pada Oktober 2023. Kami mencatat periodisitas, dengan penawaran tiba setiap 250 ms. Dataset yang digunakan untuk menghasilkan gambar berisi penawaran untuk slot 7.500.000 hingga 7.540.000 meliputi hari-hari dari 9 Oktober hingga 14 Oktober 2023. Ukuran bin dalam gambar ini adalah 2 ms.

Disclaimer:

- Artikel ini dicetak ulang dari [ Flashbots]. Semua hak cipta milik penulis asli [Data Selalu]. Jika ada keberatan terkait pencetakan ulang ini, harap hubungi Belajar Gatetim, dan mereka akan menanganinya dengan segera.

- Penafian Tanggung Jawab: Pandangan dan opini yang terdapat dalam artikel ini semata-mata milik penulis dan tidak merupakan saran investasi apa pun.

- Tim Gate Learn melakukan terjemahan artikel ke dalam bahasa lain. Dilarang menyalin, mendistribusikan, atau menjiplak artikel yang diterjemahkan kecuali disebutkan.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}