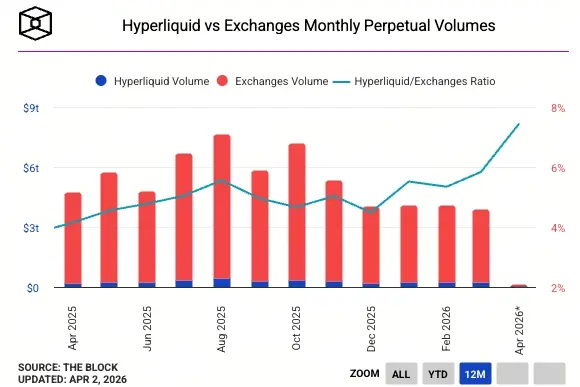

Bursa perdagangan terdesentralisasi Hyperliquid mengalami kenaikan pangsa di pasar futures berkelanjutan global pada bulan Maret hingga mendekati 6%, dengan volume perdagangan bulanan mendekati 200 miliar dolar AS. Pada periode yang sama, bursa terpusat (CEX) memproses volume perdagangan futures berkelanjutan lebih dari 3 triliun dolar AS per bulan, yang menunjukkan bahwa skala absolut Hyperliquid masih jauh berbeda secara signifikan dibanding platform terpusat arus utama.

Makna Inti dari Pelipatgandaan Pangsa: Sinyal Struktural Pertumbuhan Kontra-Siklus

Pangsa pasar Hyperliquid dalam setahun meningkat dari 3,5% menjadi mendekati 6%; di ranah derivatif terdesentralisasi, lonjakan ini berarti skala relatifnya hampir berlipat dua. Latar belakang pertumbuhan ini memberi makna yang lebih dalam pada angka tersebut: ketika volume perdagangan pasar secara keseluruhan menyusut, pangsa relatif tetap terus naik, yang menunjukkan bahwa Hyperliquid sedang merebut aktivitas perdagangan nyata dari platform pesaing, bukan sekadar diuntungkan secara pasif oleh tingginya minat pasar.

Dalam lanskap persaingan on-chain, meskipun dYdX dan GMX sama-sama menyediakan layanan kontrak berkelanjutan terdesentralisasi, jejak mereka dalam pertumbuhan volume perdagangan dan ekspansi produk tidak dapat menyamai kecepatan pendorongan Hyperliquid, yang telah menetapkan posisi dominan di lahan futures berkelanjutan terdesentralisasi.

Ekspansi Non-Kripto: Keunggulan Kompetitif Struktural untuk Perdagangan Sepanjang Waktu

(Sumber: The Block)

(Sumber: The Block)

Pertumbuhan pangsa Hyperliquid tidak hanya berasal dari akumulasi volume perdagangan asli kripto, tetapi juga mendapat manfaat dari perluasannya secara sistematis ke wilayah aset non-kripto. Saat ini, komoditas besar seperti minyak sudah diperdagangkan sepanjang waktu (24/7) di platform Hyperliquid, dan porsi volume perdagangan mata uang non-kripto terhadap aktivitas keseluruhan di platform terus meningkat.

Arah ekspansi ini secara tepat menyasar kelemahan struktural bursa perdagangan tradisional terpusat. Ambil contoh derivatif minyak: pelaku perdagangan institusional yang menggunakan CME (Chicago Mercantile Exchange). Jika perlu melakukan lindung nilai atas posisi pada akhir pekan, mereka harus menunggu CME dibuka pada malam Minggu; selama itu, mereka terekspos pada risiko gap (Gap Risk). Sementara itu, mekanisme pasar yang mendukung perdagangan 24/7 secara mendasar menghapus batasan tersebut, sehingga sangat menarik bagi institusi dan trader profesional yang membutuhkan manajemen risiko yang presisi.

Jika platform terdesentralisasi dapat terus memperbesar likuiditas dan cakupan aset, ukuran pasar yang dapat dijangkau akan meluas dari volume perdagangan asli kripto ke pasar derivatif tradisional berskala beberapa triliun dolar AS—keterlambatan penyelesaian bawaan di pasar tradisional dan waktu perdagangan yang terbatas membentuk celah efisiensi struktural yang berlangsung dalam jangka panjang, dan inilah titik masuk utama bagi tempat terdesentralisasi.

Pertanyaan yang Sering Diajukan

Apa itu Hyperliquid, dan apa bedanya dengan bursa terpusat seperti Binance?

Hyperliquid adalah platform perdagangan futures berkelanjutan terdesentralisasi yang mengeksekusi pencocokan perdagangan secara langsung di blockchain; aset pengguna dikendalikan oleh kontrak pintar, bukan dititipkan oleh institusi terpusat; catatan perdagangan sepenuhnya dapat diperiksa karena bersifat publik. Dibandingkan dengan CEX seperti Binance, kedalaman likuiditas dan cakupan produk masih memiliki kesenjangan, tetapi transparansi dan kemandirian aset memiliki keunggulan struktural.

Apa arti praktis dari pangsa pasar Hyperliquid yang naik dari 3,5% menjadi 6%?

Angka ini mewakili porsi Hyperliquid dari total volume perdagangan di semua platform futures berkelanjutan (termasuk CEX dan DEX). Ketika volume perdagangan keseluruhan pasar menyusut, pangsa pasar tetap tumbuh berlawanan arah (kontra-siklus), yang menunjukkan Hyperliquid sedang merebut aktivitas perdagangan nyata dari para pesaingnya, bukan sekadar melakukan ekspansi pasif yang bergantung pada popularitas pasar.

Apa makna persaingan dari Hyperliquid yang menawarkan perdagangan 24/7 untuk komoditas seperti minyak?

Bursa derivatif tradisional seperti CME menetapkan jam perdagangan tetap; selama bursa tutup pada akhir pekan, investor tidak dapat melakukan lindung nilai atas posisi, sehingga menghadapi risiko gap. Mekanisme perdagangan 24/7 Hyperliquid secara mendasar menghapus batasan tersebut dari sisi mekanisme, sehingga menarik secara struktural bagi trader institusional yang memerlukan manajemen risiko yang presisi; sekaligus membuka basis pengguna potensial yang melampaui pasar kripto.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.