Perdagangan

Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Perdagangan Konversi & Blok

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

Token Leverage

Dapatkan eksposur ke posisi leverage dengan mudah

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

Opsi

HOT

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

NEW

Perdagangkan aset on-chain dan nikmati hadiah airdrop!

Poin Futures

NEW

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Manajemen Kekayaan Pribadi

Manajemen aset kustom untuk mengembangkan aset digital Anda

Dana Quant

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

Smart Leverage

NEW

Tidak ada likuidasi paksa sebelum jatuh tempo, bebas khawatir akan keuntungan leverage

GSUD Minting

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Lainnya

Topik Trending

Lihat Lebih Banyak25.93K Popularitas

34.03K Popularitas

24.99K Popularitas

7.23K Popularitas

6.71K Popularitas

Hot Gate Fun

Lihat Lebih Banyak- MC:$3.72KHolder:10.97%

- MC:$3.57KHolder:10.00%

- MC:$0.1Holder:10.00%

- MC:$3.57KHolder:10.00%

- MC:$3.57KHolder:10.00%

Sematkan

Melakukan Sol Eco

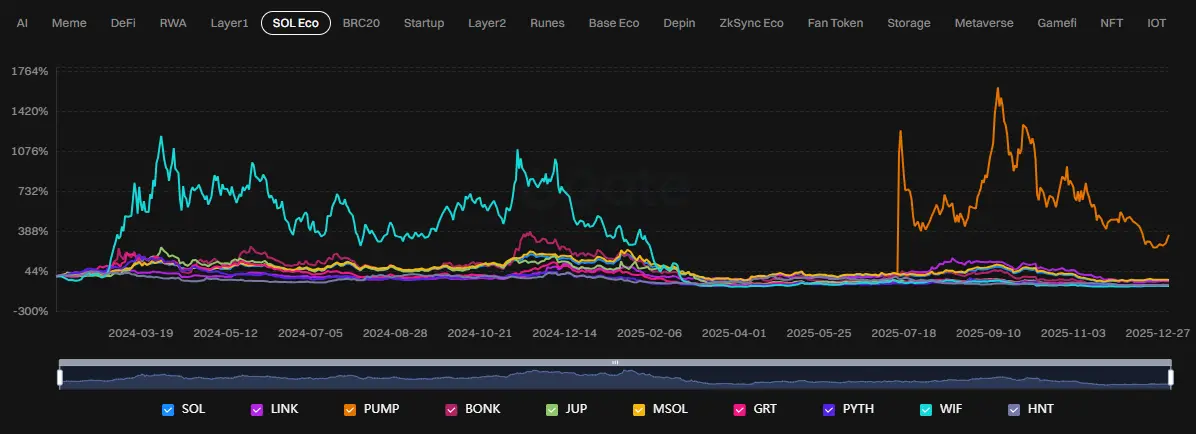

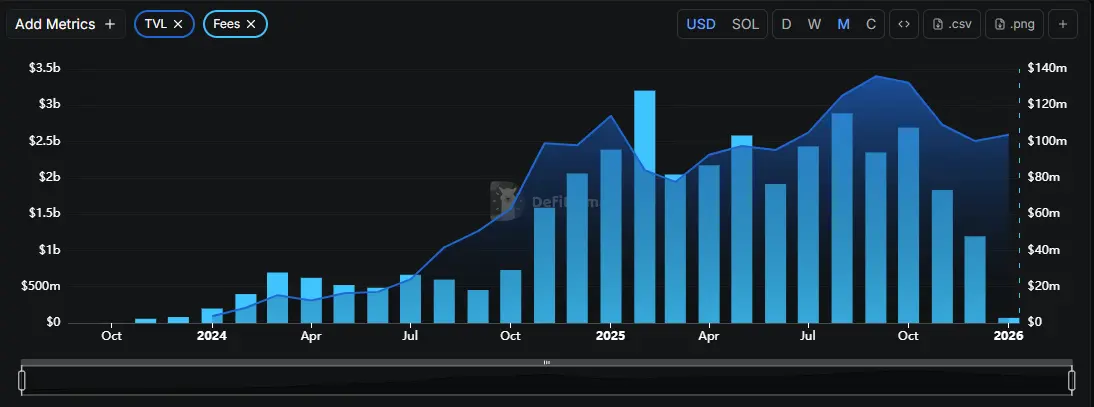

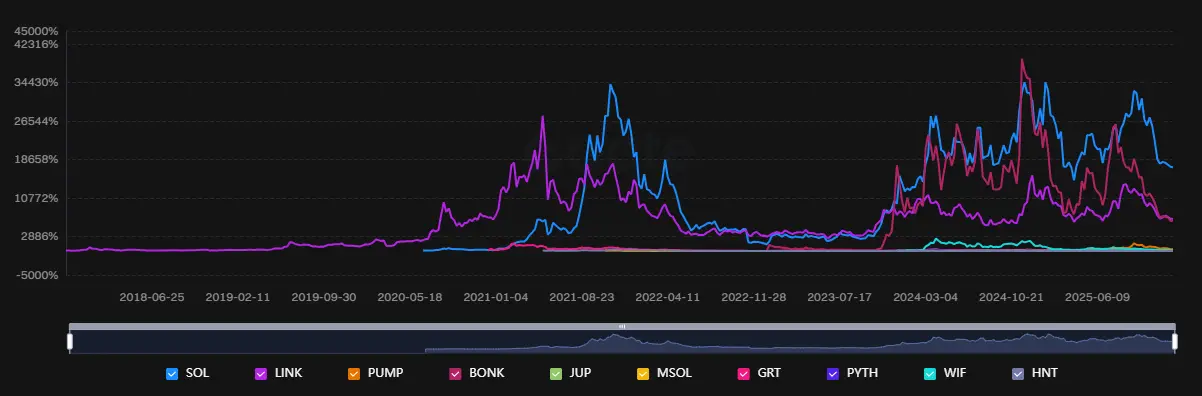

Dari perspektif satu tahun, Ekosistem Solana menyajikan gambaran yang sangat representatif tentang ekosistem yang berkembang pesat namun sangat siklikal, di mana pengembalian didorong terutama oleh fase singkat dan eksplosif daripada akumulasi yang stabil dan berkelanjutan. Dalam dua belas bulan terakhir, kinerja dalam Sol Eco tidak didorong secara eksklusif oleh SOL itu sendiri, tetapi lebih berputar ke aset satelit dengan beta lebih tinggi. SOL berfungsi sebagai poros likuiditas: ketika SOL menguat dan narasi Solana kembali menjadi fokus, modal dengan cepat tersebar ke token ekosistem. Sebaliknya, ketika SOL melemah atau pasar beralih ke rezim risiko-tinggi, sebagian besar keuntungan tersebut dengan cepat kembali ke posisi awal. Perilaku ini menunjukkan bahwa Sol Eco masih beroperasi lebih dalam kerangka rotasi taktis daripada model pertumbuhan majemuk. Perilaku grafik memperkuat pandangan ini. Kebanyakan token ekosistem memiliki karakteristik umum: pergerakan kenaikan tajam biasanya diikuti oleh penurunan yang dalam. Rally besar cenderung terkonsentrasi dalam jendela waktu tertentu, biasanya terkait dengan katalis yang jelas seperti ledakan meme, narasi aplikasi konsumen, atau acara komunitas yang sangat viral dalam Solana. Setelah katalis tersebut memudar, harga kembali ke tingkat keseimbangan yang lebih rendah, mencerminkan kenyataan bahwa arus masuk ke grup ini didorong oleh momentum lebih daripada didukung oleh arus kas atau pendapatan yang tahan lama.

Perilaku grafik memperkuat pandangan ini. Kebanyakan token ekosistem memiliki karakteristik umum: pergerakan kenaikan tajam biasanya diikuti oleh penurunan yang dalam. Rally besar cenderung terkonsentrasi dalam jendela waktu tertentu, biasanya terkait dengan katalis yang jelas seperti ledakan meme, narasi aplikasi konsumen, atau acara komunitas yang sangat viral dalam Solana. Setelah katalis tersebut memudar, harga kembali ke tingkat keseimbangan yang lebih rendah, mencerminkan kenyataan bahwa arus masuk ke grup ini didorong oleh momentum lebih daripada didukung oleh arus kas atau pendapatan yang tahan lama. $WIF adalah contoh buku teks dari dinamika ini. Token ini memberikan kinerja luar biasa selama setahun terakhir, tetapi sebagian besar keuntungan tersebut terkonsentrasi dalam periode yang relatif singkat, diikuti oleh koreksi yang berkepanjangan. Ini tidak mengurangi daya tarik meme dalam Sol Eco, tetapi secara jelas menyoroti bahwa pengembalian semacam itu sangat bergantung waktu dan sulit dipertahankan tanpa masuknya narasi baru secara konstan.

$WIF adalah contoh buku teks dari dinamika ini. Token ini memberikan kinerja luar biasa selama setahun terakhir, tetapi sebagian besar keuntungan tersebut terkonsentrasi dalam periode yang relatif singkat, diikuti oleh koreksi yang berkepanjangan. Ini tidak mengurangi daya tarik meme dalam Sol Eco, tetapi secara jelas menyoroti bahwa pengembalian semacam itu sangat bergantung waktu dan sulit dipertahankan tanpa masuknya narasi baru secara konstan. $BONK menunjukkan pola serupa, meskipun dengan amplitudo yang lebih lembut.

$BONK menunjukkan pola serupa, meskipun dengan amplitudo yang lebih lembut. Dalam segmen yang lebih berorientasi infrastruktur, $JUP dan

Dalam segmen yang lebih berorientasi infrastruktur, $JUP dan $PYTH telah menunjukkan kinerja yang relatif lebih stabil dibandingkan ekosistem yang lebih luas, namun mereka belum lepas dari kecenderungan umum menuju pergerakan datar atau kelemahan setelah rally. Ini menunjukkan bahwa meskipun proyek-proyek ini memainkan peran penting dalam Solana, pasar masih enggan memberikan premi jangka panjang yang signifikan terhadap potensi penangkapan nilai mereka. Ekspektasi pertumbuhan tetap didorong oleh narasi daripada didasarkan pada aliran ekonomi yang terbukti dan berulang.

$PYTH telah menunjukkan kinerja yang relatif lebih stabil dibandingkan ekosistem yang lebih luas, namun mereka belum lepas dari kecenderungan umum menuju pergerakan datar atau kelemahan setelah rally. Ini menunjukkan bahwa meskipun proyek-proyek ini memainkan peran penting dalam Solana, pasar masih enggan memberikan premi jangka panjang yang signifikan terhadap potensi penangkapan nilai mereka. Ekspektasi pertumbuhan tetap didorong oleh narasi daripada didasarkan pada aliran ekonomi yang terbukti dan berulang. LINK dan

LINK dan GRT, meskipun muncul di grafik Sol Eco, menunjukkan masalah struktural yang lebih luas: token infrastruktur lintas-ekosistem tidak sepenuhnya mendapatkan manfaat dari rotasi ekosistem tunggal mana pun. Kinerja satu tahun mereka menunjukkan bahwa mereka bukan penerima manfaat langsung dari aliran khusus Solana, melainkan lebih dipengaruhi oleh narasi yang lebih luas dan pasar secara umum.

GRT, meskipun muncul di grafik Sol Eco, menunjukkan masalah struktural yang lebih luas: token infrastruktur lintas-ekosistem tidak sepenuhnya mendapatkan manfaat dari rotasi ekosistem tunggal mana pun. Kinerja satu tahun mereka menunjukkan bahwa mereka bukan penerima manfaat langsung dari aliran khusus Solana, melainkan lebih dipengaruhi oleh narasi yang lebih luas dan pasar secara umum. Salah satu fitur yang menonjol adalah munculnya outlier seperti PUMP pada tahap akhir periode, menunjukkan apresiasi harga yang tajam dan terisolasi yang terlepas dari ekosistem lainnya. Ini adalah tanda klasik dari perilaku siklus akhir, di mana modal mencari keuntungan cepat di aset dengan volatilitas sangat tinggi daripada berputar kembali ke token inti. Dari sudut pandang analitis, pergerakan semacam ini cenderung berfungsi lebih sebagai sinyal peringatan daripada indikator kekuatan yang berkelanjutan.

Salah satu fitur yang menonjol adalah munculnya outlier seperti PUMP pada tahap akhir periode, menunjukkan apresiasi harga yang tajam dan terisolasi yang terlepas dari ekosistem lainnya. Ini adalah tanda klasik dari perilaku siklus akhir, di mana modal mencari keuntungan cepat di aset dengan volatilitas sangat tinggi daripada berputar kembali ke token inti. Dari sudut pandang analitis, pergerakan semacam ini cenderung berfungsi lebih sebagai sinyal peringatan daripada indikator kekuatan yang berkelanjutan. Secara keseluruhan, Ekosistem Solana selama setahun terakhir menunjukkan tiga karakteristik yang jelas. Pertama, pengembalian sangat tersebar dan sangat bergantung pada waktu. Kedua, sebagian besar token berperilaku sebagai satelit beta tinggi di sekitar SOL, membuat mereka lebih cocok untuk perdagangan daripada untuk kepemilikan jangka panjang. Ketiga, meskipun narasi Solana tetap kuat dalam hal keterlibatan komunitas dan pengalaman pengguna, kemampuannya untuk mengubah momentum narasi menjadi nilai ekonomi yang tahan lama untuk token masih terbatas.

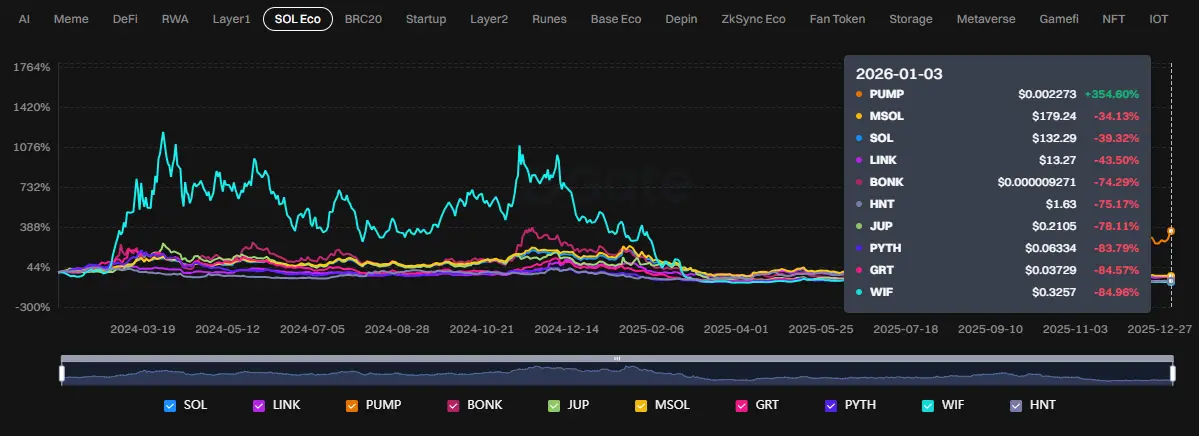

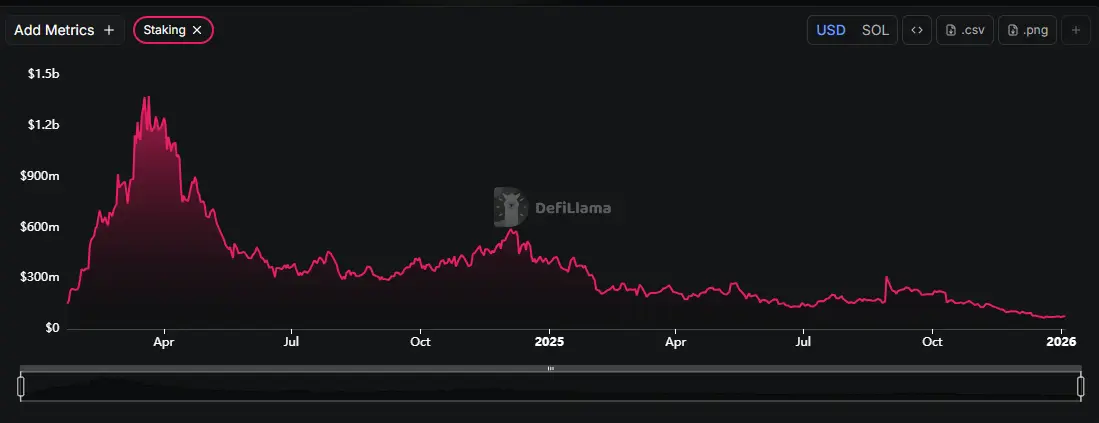

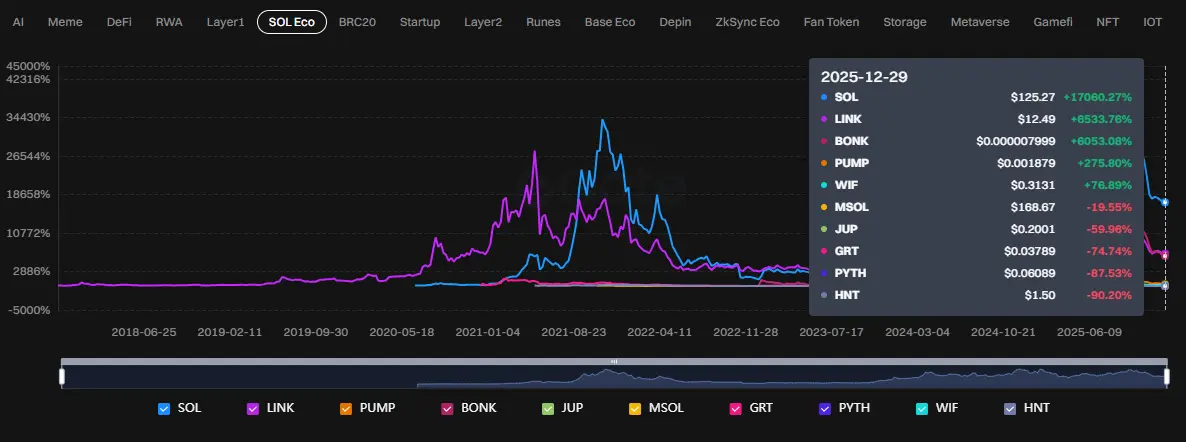

Secara keseluruhan, Ekosistem Solana selama setahun terakhir menunjukkan tiga karakteristik yang jelas. Pertama, pengembalian sangat tersebar dan sangat bergantung pada waktu. Kedua, sebagian besar token berperilaku sebagai satelit beta tinggi di sekitar SOL, membuat mereka lebih cocok untuk perdagangan daripada untuk kepemilikan jangka panjang. Ketiga, meskipun narasi Solana tetap kuat dalam hal keterlibatan komunitas dan pengalaman pengguna, kemampuannya untuk mengubah momentum narasi menjadi nilai ekonomi yang tahan lama untuk token masih terbatas. Dalam hal aset yang perlu diperhatikan, SOL tetap menjadi aset inti dari seluruh Sol Eco, bertindak sebagai koordinator utama aliran modal dan kendaraan paling cocok untuk strategi jangka menengah dan panjang dalam ekosistem. JUP dan PYTH layak dipantau dari perspektif infrastruktur dan adopsi, tetapi membutuhkan bukti nilai yang lebih jelas sebelum beralih dari instrumen perdagangan ke kepemilikan jangka panjang. WIF dan BONK lebih baik didekati secara taktis, memanfaatkan narasi dan volatilitas, tetapi membawa risiko signifikan jika diperlakukan sebagai investasi jangka panjang. Token seperti LINK dan GRT harus dievaluasi dalam konteks pasar yang lebih luas daripada sebagai eksposur murni Ekosistem Solana. Dari perspektif seluruh waktu, ekosistem Solana (Sol Eco) menyajikan gambaran yang sangat berbeda dibandingkan pandangan satu tahun. Ini adalah ekosistem yang mampu menghasilkan pengembalian eksplosif yang didorong siklus, tetapi juga menunjukkan reaksi balik rata-rata yang sangat kuat dan tingkat dispersinya yang tinggi di seluruh token.![]$SOL https://img-cdn.gateio.im/social/moments-c1fbd652ea-d5ee51c0bb-8b7abd-e2c905(Melihat seluruh garis waktu dari 2018 hingga saat ini, SOL adalah tulang punggung tak terbantahkan dari seluruh Sol Eco. Siklus 2020–2021 mendorong SOL ke jajaran aset pertumbuhan tinggi yang ikonik, didorong oleh konvergensi narasi “L1 berkinerja tinggi”, masuknya VC yang kuat, meningkatnya aktivitas pengembang, dan harapan bahwa Solana dapat menantang Ethereum di lapisan infrastruktur. Namun, keruntuhan 2022 membuat satu kenyataan sangat jelas: )bukan aset defensif, melainkan aset inti beta tinggi, sangat bergantung pada siklus likuiditas dan kepercayaan ekosistem. Meski begitu, berbeda dengan banyak L1 lainnya, SOL menunjukkan kemampuan untuk bertahan dan pulih, kembali menegaskan dirinya sebagai aset sentral dalam siklus berikutnya. Ketahanan ini adalah alasan utama mengapa SOL masih dipandang sebagai “pegangan inti bersyarat” daripada dihapus dari pertimbangan jangka panjang.

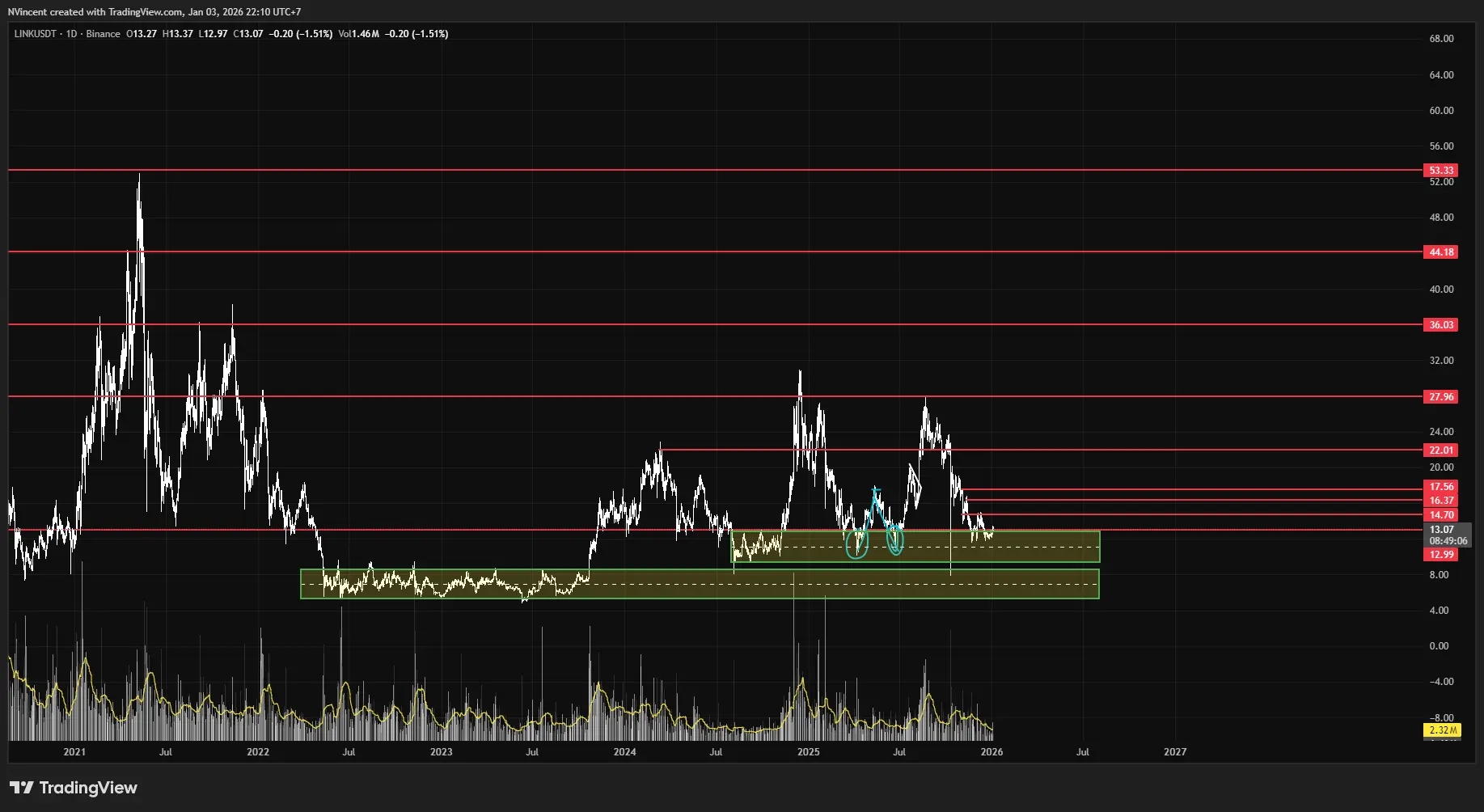

Dalam hal aset yang perlu diperhatikan, SOL tetap menjadi aset inti dari seluruh Sol Eco, bertindak sebagai koordinator utama aliran modal dan kendaraan paling cocok untuk strategi jangka menengah dan panjang dalam ekosistem. JUP dan PYTH layak dipantau dari perspektif infrastruktur dan adopsi, tetapi membutuhkan bukti nilai yang lebih jelas sebelum beralih dari instrumen perdagangan ke kepemilikan jangka panjang. WIF dan BONK lebih baik didekati secara taktis, memanfaatkan narasi dan volatilitas, tetapi membawa risiko signifikan jika diperlakukan sebagai investasi jangka panjang. Token seperti LINK dan GRT harus dievaluasi dalam konteks pasar yang lebih luas daripada sebagai eksposur murni Ekosistem Solana. Dari perspektif seluruh waktu, ekosistem Solana (Sol Eco) menyajikan gambaran yang sangat berbeda dibandingkan pandangan satu tahun. Ini adalah ekosistem yang mampu menghasilkan pengembalian eksplosif yang didorong siklus, tetapi juga menunjukkan reaksi balik rata-rata yang sangat kuat dan tingkat dispersinya yang tinggi di seluruh token.![]$SOL https://img-cdn.gateio.im/social/moments-c1fbd652ea-d5ee51c0bb-8b7abd-e2c905(Melihat seluruh garis waktu dari 2018 hingga saat ini, SOL adalah tulang punggung tak terbantahkan dari seluruh Sol Eco. Siklus 2020–2021 mendorong SOL ke jajaran aset pertumbuhan tinggi yang ikonik, didorong oleh konvergensi narasi “L1 berkinerja tinggi”, masuknya VC yang kuat, meningkatnya aktivitas pengembang, dan harapan bahwa Solana dapat menantang Ethereum di lapisan infrastruktur. Namun, keruntuhan 2022 membuat satu kenyataan sangat jelas: )bukan aset defensif, melainkan aset inti beta tinggi, sangat bergantung pada siklus likuiditas dan kepercayaan ekosistem. Meski begitu, berbeda dengan banyak L1 lainnya, SOL menunjukkan kemampuan untuk bertahan dan pulih, kembali menegaskan dirinya sebagai aset sentral dalam siklus berikutnya. Ketahanan ini adalah alasan utama mengapa SOL masih dipandang sebagai “pegangan inti bersyarat” daripada dihapus dari pertimbangan jangka panjang. Berpindah ke token infrastruktur dan middleware, LINK menonjol sebagai kasus khusus. Meskipun tidak secara asli terkait dengan Solana, kinerja sepanjang waktu LINK dalam grafik Sol Eco menunjukkan akumulasi nilai jangka panjang yang lebih unggul dibandingkan sebagian besar token lain dalam ekosistem. Ini mencerminkan fakta bahwa LINK terkait dengan permintaan lintas-chain dan infrastruktur oracle, membuatnya kurang bergantung pada satu ekosistem saja. Dalam konteks Sol Eco, LINK berfungsi sebagai “aset semi-defensif,” membantu meredam volatilitas portofolio saat dialokasikan secara tepat.

Berpindah ke token infrastruktur dan middleware, LINK menonjol sebagai kasus khusus. Meskipun tidak secara asli terkait dengan Solana, kinerja sepanjang waktu LINK dalam grafik Sol Eco menunjukkan akumulasi nilai jangka panjang yang lebih unggul dibandingkan sebagian besar token lain dalam ekosistem. Ini mencerminkan fakta bahwa LINK terkait dengan permintaan lintas-chain dan infrastruktur oracle, membuatnya kurang bergantung pada satu ekosistem saja. Dalam konteks Sol Eco, LINK berfungsi sebagai “aset semi-defensif,” membantu meredam volatilitas portofolio saat dialokasikan secara tepat. Sebaliknya, sebagian besar token lain dalam Sol Eco menunjukkan karakteristik khas dari siklus hype yang singkat. BONK, WIF, dan koin meme lainnya telah memberikan keuntungan eksponensial selama periode likuiditas puncak, tetapi kesulitan mempertahankan keuntungan tersebut setelah siklus berbalik. Ini bukan penilaian negatif terhadap perdagangan mereka; melainkan menegaskan bahwa meme dalam Sol Eco adalah kendaraan optimal untuk perdagangan momentum, bukan untuk penyimpanan nilai jangka panjang.

Sebaliknya, sebagian besar token lain dalam Sol Eco menunjukkan karakteristik khas dari siklus hype yang singkat. BONK, WIF, dan koin meme lainnya telah memberikan keuntungan eksponensial selama periode likuiditas puncak, tetapi kesulitan mempertahankan keuntungan tersebut setelah siklus berbalik. Ini bukan penilaian negatif terhadap perdagangan mereka; melainkan menegaskan bahwa meme dalam Sol Eco adalah kendaraan optimal untuk perdagangan momentum, bukan untuk penyimpanan nilai jangka panjang.

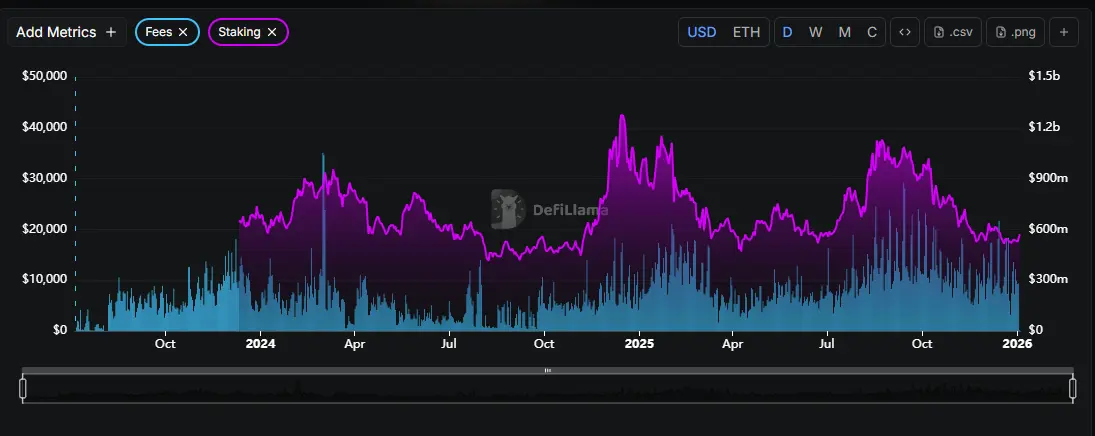

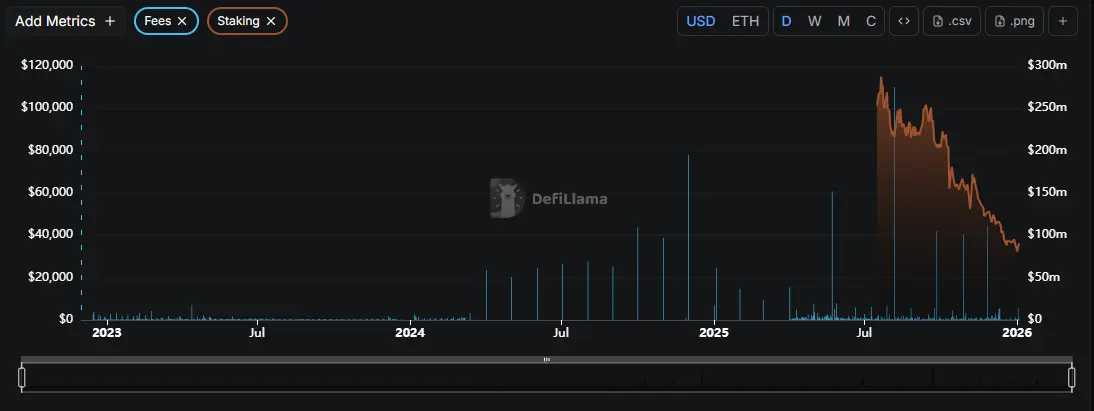

Kohort DeFi dan infrastruktur internal—seperti JUP, MSOL, PYTH, dan GRT (dalam konteks terintegrasi)—menyoroti tantangan struktural inti bagi Sol Eco: penangkapan nilai tingkat protokol tetap kurang tahan lama. Meskipun adopsi dan penggunaan meningkat pada waktu tertentu, harga token secara umum gagal mempertahankan tren akumulasi jangka panjang, berulang kali kembali ke tingkat keseimbangan setelah setiap kenaikan spekulatif. Ini menunjukkan bahwa modal yang mengalir ke segmen ini masih sebagian besar berspekulasi, bukan didorong oleh arus kas yang stabil dan berulang.

Yang menarik, jika membandingkan puncak siklus 2021 dan 2024–2025, Sol Eco tampaknya membentuk distribusi pengembalian yang lebih rendah kualitasnya. Modal semakin terkonsentrasi dalam subset kecil token (terutama SOL dan meme terkemuka), sementara ekosistem yang lebih luas tidak lagi memerintah premi yang sama seperti di fase sebelumnya. Ini adalah ciri khas dari ekosistem yang memasuki tahap yang lebih matang, di mana pasar menjadi lebih selektif dan tidak lagi menilai seluruh Sol Eco sebagai perdagangan bundel.

Secara ringkas, pandangan seluruh waktu dari Sol Eco dapat digambarkan sebagai berikut: ini adalah ekosistem yang mampu menghasilkan alpha siklik yang signifikan, terutama selama periode likuiditas pasar yang berkembang, tetapi tidak cocok untuk pendekatan broad buy-and-hold di banyak token. Strategi paling efektif adalah alokasi berbasis peran yang jelas: SOL sebagai inti beta tinggi, LINK dan aset infrastruktur lintas-chain tertentu sebagai satelit yang lebih stabil, dan meme atau token DeFi internal sebagai posisi taktis yang selaras dengan narasi dan momentum.

Dengan kata lain, Sol Eco tidak memberi imbalan pada kesabaran buta. Ia menghargai kemampuan membaca siklus, memilih kelas aset yang tepat, dan keluar pada waktu yang tepat. Inilah perbedaan utama antara investor strategis jangka panjang dan seseorang yang sekadar “hadir dalam ekosistem.”