MetaMaskの組み込みコインは、ステーブルコインの影響力を変革できるのか?

2025-10-10 08:31:28

中級

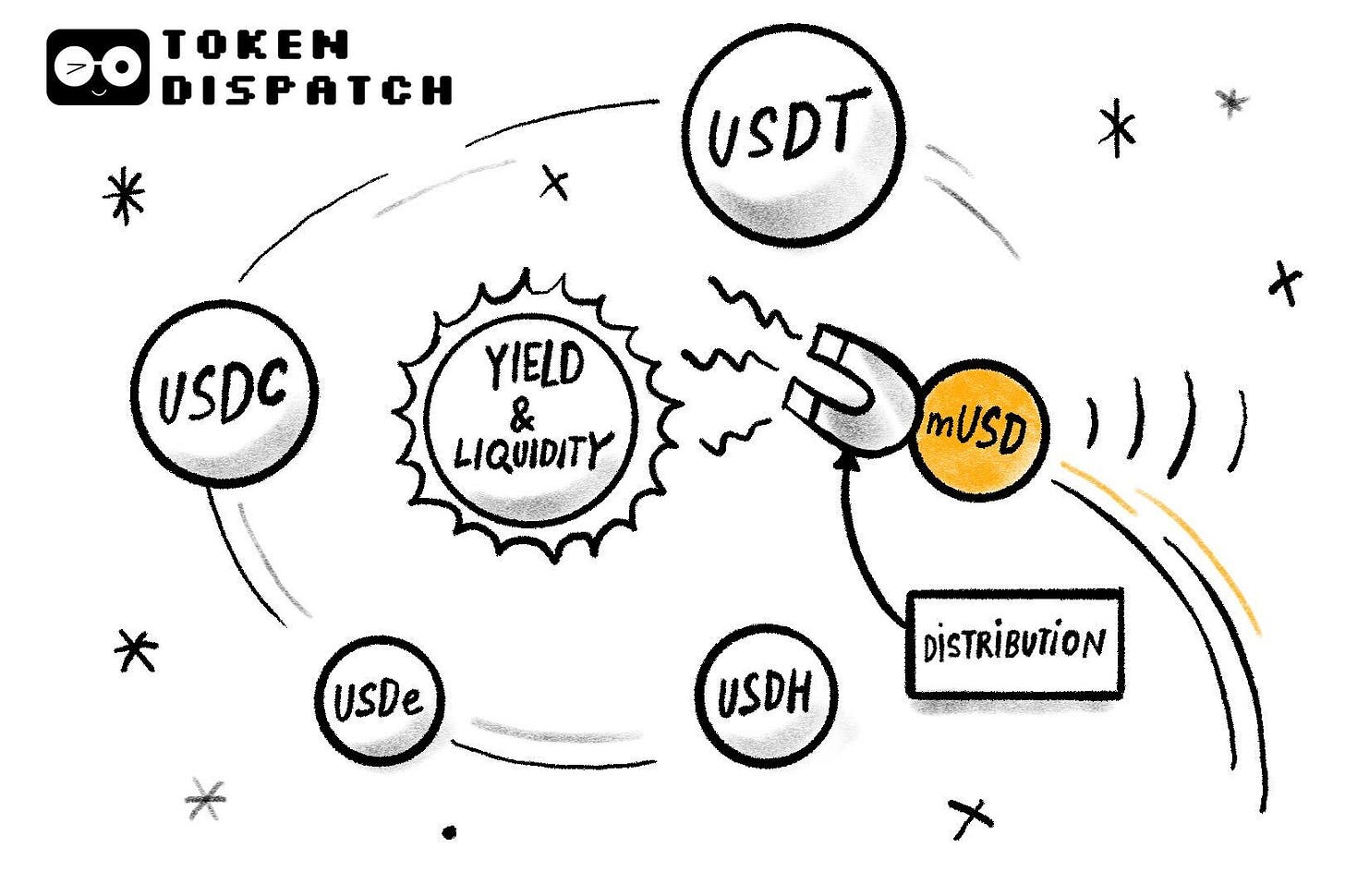

ステーブルコインここ最近は毎週のようにデジャヴが続いています。新たなステーブルコインのローンチや、価値の流れを再構築する試みが絶え間なく登場しています。まずはHyperliquidのUSDH発行を巡る入札競争、次に米国債利回り獲得を目的とした垂直化の流れについて議論がありました。そして今度はMetaMaskのネイティブステーブルコインmUSDです。これらの戦略に共通するのは「流通」です。

流通は、暗号資産領域のみならず、様々な分野で事業の成長を加速させるための「切り札」となっています。数百万人規模のコミュニティを抱えているなら、その力を活かしトークンを直接配布しようと考えるのは当然です。しかし、必ずしもそれが成功するとは限りません。TelegramはTONで同様の施策を試み、5億人のメッセージユーザーを擁していましたが、ユーザーはオンチェーンに移行しませんでした。FacebookもLibraで、何十億ものSNSアカウントが新通貨の基盤になると確信していました。理論上は成功が約束されているように見えても、現実は異なりました。

だからこそ、MetaMaskのmUSD(キツネ耳と「$」マーク付き)が気になりました。一見すると、他のステーブルコインと同様で、規制下のカストディで保有される短期米国債によって裏付けられ、Bridge.xyzがM0 protocolを用いて発行しています。

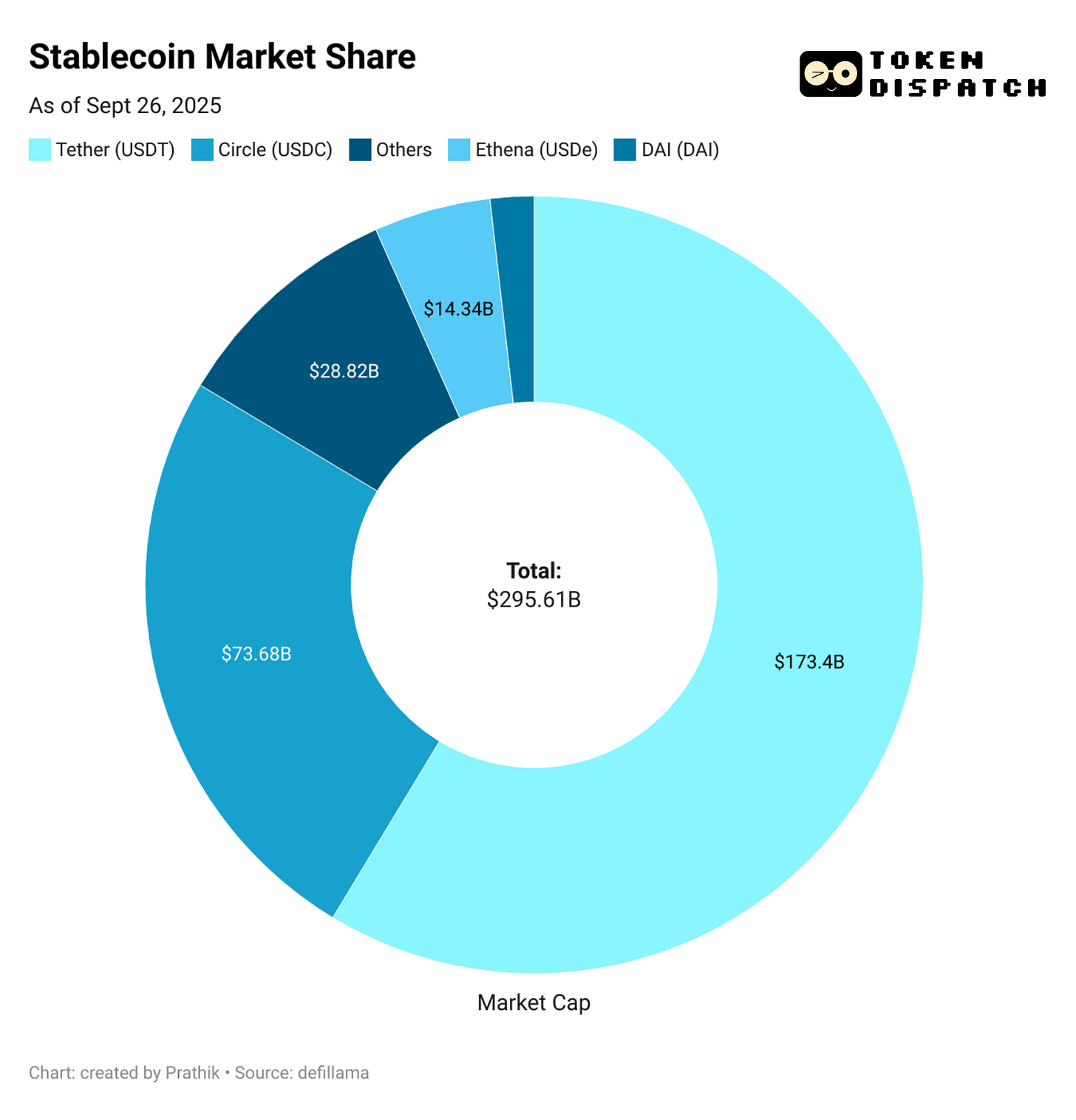

しかし、現在3,000億ドル規模のステーブルコイン市場で、寡占状態が続く中、MetaMaskのmUSDは何を武器に差別化できるのでしょうか。

あなたの暗号資産、眠ったままではもったいない!

EarnParkなら、BTC・ETH・ステーブルコインを実績ある戦略とリアルなオンチェーン利回りで運用できます。

取引不要、ストレスフリー。スマートな自動運用で収益を獲得。

- DeFiや機関戦略による利回り獲得

- 透明性の高いオンチェーン運用、完全ノンカストディ

- いつでも引き出し可能 — ロックインなし

まるで、あなた専属のイールドチームが24時間365日働いているようなものです。

MetaMaskは競争の激しい市場に挑戦しますが、他社にはない強み――「流通」――を持っています。年間1億人のユーザーという圧倒的なユーザー基盤を誇り、競合他社とは一線を画します。mUSDは、フィアットでのオンランプ購入・スワップ・MetaMaskカードによる店頭支払いまで、自己管理型ウォレット内で初めてネイティブにローンチされるステーブルコインです。取引所探しやチェーン間ブリッジング、カスタムトークン追加の煩雑さは不要となります。

Telegramには製品とユーザー行動の整合性がありませんでしたが、MetaMaskはそこが異なります。Telegramはメッセージングユーザーをブロックチェーンの分散型金融へ誘導しようとしました。一方、MetaMaskはアプリ内でネイティブステーブルコインを統合し、ユーザー体験を向上させています。

データが示す通り、採用は急速に進んでいます。

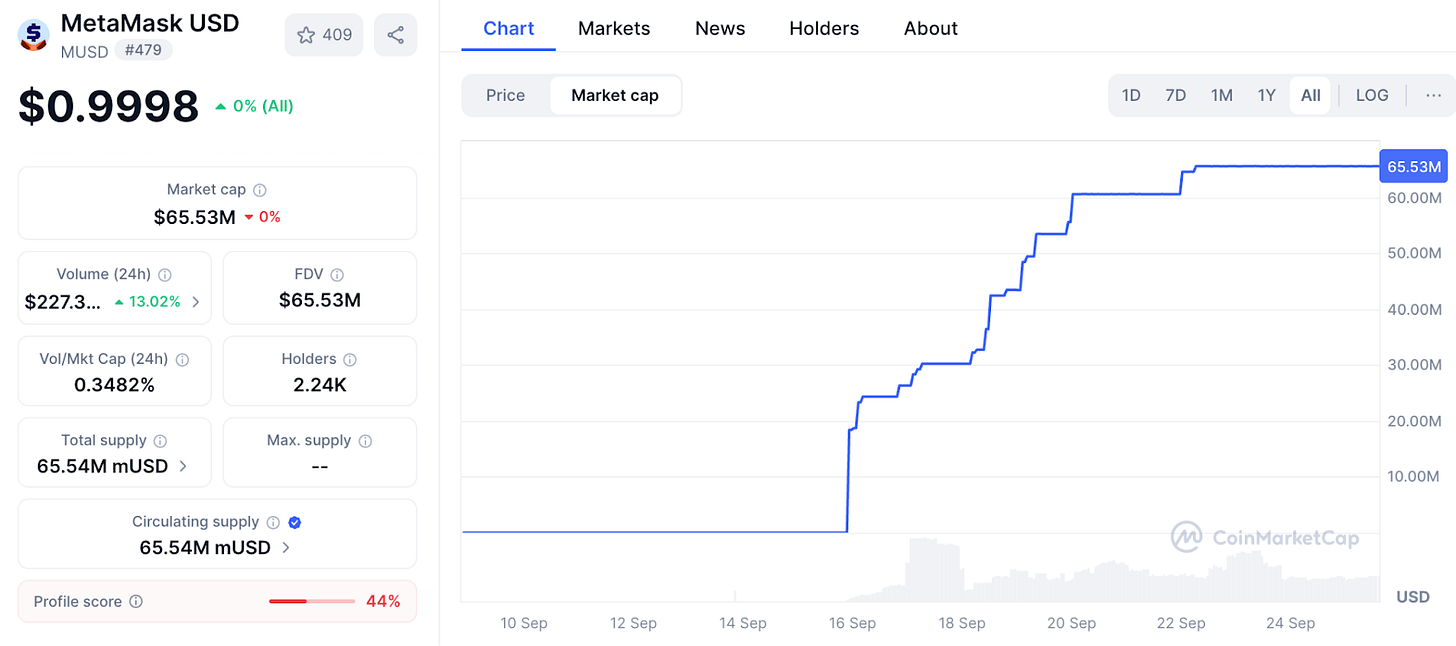

MetaMaskのmUSD時価総額は2,500万ドルから6,500万ドルへ、わずか1週間で急伸しました。その約90%がConsenSysのLayer2「Linea」上にあり、MetaMaskのインターフェースが流動性を的確に誘導できることを示しています。これは、過去に取引所が使ってきたレバレッジと同様です。Binanceが2022年に預金を自動的にBUSDへ変換した際、流通量が一晩で急増しました。画面を制する者がコインを制す。月間アクティブユーザー3,000万人超を持つMetaMaskは、Web3で最も多くの画面を握ります。

この流通力こそが、持続可能なステーブルコインの実現に挑み失敗した先行プレイヤーとの違いとなります。

Telegramの壮大な計画が頓挫した要因には規制の問題もありました。MetaMaskはStripe傘下の発行者Bridgeと提携し、短期米国債による裏付けで、規制対応を徹底しています。米国の新法GENIUS Actも、初日から法的枠組みを与えました。流動性も重要です。MetaMaskはLineaのDeFiにmUSDペアを供給し、自社ネットワークでの普及に賭けています。

とはいえ、流通力だけで成功が保証されるわけではありません。MetaMask最大の課題は、既存大手が圧倒的なシェアを持つ市場での競争です。

TetherのUSDTとCircleのUSDCで、全ステーブルコインの約85%が既に占められています。次点はEthenaのUSDeで140億ドルの供給規模。HyperliquidのUSDHは取引所預金を自社エコシステムに還流させる設計で、最近登場しました。

改めて問いたい:MetaMaskはmUSDをどう位置付けたいのでしょうか?

USDTやUSDCに直接挑むのは現実的ではありません。流動性、取引所上場、ユーザー習慣は既存勢力が有利です。mUSDは正面から競争する必要はないでしょう。HyperliquidのUSDHがコミュニティ価値還元を狙ったように、mUSDも既存ユーザーからより多くの価値を引き出す戦略だと考えられます。

Transak経由の新規オンランプ、MetaMask内でETHから新ステーブルコインへのスワップ、店頭でMetaMaskカード決済――そのたびにmUSDが最初の選択肢となります。これにより、ネットワーク内のデフォルトオプションとしてステーブルコインが統合されます。

かつて、USDCをEthereum・Solana・Arbitrum・Polygon間でブリッジし、用途に応じて運用していた時期を思い出します。

mUSDなら、煩雑なブリッジやスワップ作業は不要です。

そしてもうひとつ注目すべきは「利回り」です。

mUSDによって、MetaMaskはコイン裏付けの米国債利回りを獲得します。流通額が10億ドル規模であれば、年間数千万ドル規模の利息がConsenSysへ流れます。ウォレットがコストセンターから利益創出エンジンへと変わるのです。

仮にmUSDが10億ドル分の米国債で裏付けられれば、利回りだけで年間4,000万ドルの収益が得られます。参考までに、MetaMaskは昨年、手数料収入で6,700万ドルを計上しています。

これにより、MetaMaskは新たな受動的かつ大きな収益源を手にする可能性があります。

ただ、気になる点もあります。ウォレットは長らく中立的な署名・送信ツールと考えられていましたが、mUSDはこの線引きを曖昧にし、信頼していたインフラを、預金から利益を得る事業部門へと変えてしまいます。

流通は優位性であると同時にリスクにもなります。デフォルトでmUSDが定着すれば、偏向や囲い込みへの懸念が生じます。MetaMaskがスワップフローを調整し、自社コインのルートを安価・優先表示することで、オープンファイナンスの自由度が損なわれる可能性も。

さらに、分断化の課題もあります。

もしすべての分散型ウォレットが独自のドルを発行し始めれば、現状のUSDT/USDC二強体制ではなく、複数の囲い込み通貨が乱立する事態となります。

この先がどうなるかは分かりません。MetaMaskはmUSDの「購入・運用・決済」の金融ループをカード連携で完結させています。初週の成長は、ローンチ直後の障壁を乗り越える力を示しました。ただし、既存大手の強固なシェアは、数百万から数十億への拡大がいかに困難かを物語っています。

その現実の狭間に、MetaMaskのmUSDの運命があるのかもしれません。

今週のディープダイブはこれで終了です。

また来週お会いしましょう。

それまで…変わらぬ好奇心を。

Prathik

Token Dispatchは、厳選された情報と人間味ある編集でお届けする日刊暗号資産ニュースレターです。20万人超のToken Dispatchコミュニティへのリーチをご希望の方は、パートナーシップのお問い合わせをご覧ください 🙌

📩 こちらのフォームからご連絡いただき、面談のご予約も可能です。

免責事項:本ニュースレターは著者の分析・意見を含みます。内容は情報提供を目的とし、投資助言ではありません。暗号資産の取引には高いリスクが伴うため、十分なリサーチを行ってください。

免責事項:

- 本記事は[TOKEN DISPATCH]より転載しています。著作権は元著者[Prathik Desai]に帰属します。転載にご意見がある場合はGate Learnチームまでご連絡ください。迅速に対応いたします。

- 責任免除:本記事の見解・意見は著者個人のものであり、投資助言を意図したものではありません。

- 記事の他言語翻訳はGate Learnチームが実施しています。記載がない限り、翻訳記事の転載・配布・盗用はご遠慮ください。

共有

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2022-11-21 09:43:19

初級編

USDeとは何ですか?USDeの複数の収益方法を公開します

USDeは、Ethena Labsによって開発された新興の合成ドルステーブルコインで、分散型でスケーラブルで検閲に強いステーブルコインソリューションを提供するように設計されています。この記事では、USDeのメカニズム、収入源、およびデルタヘッジ戦略とミント償還メカニズムを通じて安定性を維持する方法について詳しく説明します。また、USDeマイニングや柔軟な貯蓄など、USDeのさまざまな収益モデルと、受動的収入を提供する可能性についても探ります。

2024-10-24 10:15:53

初級編

USDT0とは何ですか

USDT0は革新的なステーブルコインです。この記事では、その動作方法、主な特長、技術的な利点、従来のUSDTとの比較、そして直面する課題について説明します。

2025-02-19 03:48:43

初級編

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

Yalaは、Bitcoinのセキュリティと分散化を継承しながら、$YUステーブルコインを取引の媒体および価値の保管手段として使用するモジュラープロトコルフレームワークを採用しています。これにより、Bitcoinを主要なエコシステムとシームレスに接続し、Bitcoin保有者がさまざまなDeFiプロトコルから収益を得ることができます。

2024-11-29 06:05:21

上級

USDCとドルの未来

この記事では、USDCの安定コイン製品としてのユニークな特徴、支払手段としての現在の採用状況、そしてUSDCや他のデジタル資産が直面する規制環境、そしてこれがドルのデジタル未来にとって意味することについて議論します。

2024-08-29 16:12:57

中級

Tetherの新しいステーブルコインUSDT0:USDTとの違いは何ですか?

テザーは、ステーブルコインがブロックチェーン全体での流動性の断片化の問題に取り組むために、USDT0を導入しました。LayerZeroのサポートを受けて、USDT0はスムーズなクロスチェーンの転送を確保し、取引コストを削減し、資本効率を向上させます。

2025-02-05 06:50:08