2025年の暗号資産ウォレット市場は、シェア争いが激化しています。

ミームコインブームが沈静化する中、高頻度トレーダーは、低コストと強力なインセンティブを提供する取引所系ウォレットへ大量に移行しています。独立系ウォレット事業者は、大手取引所のクローズドなエコシステムにより、ますます活動の余地を狭められています。

こうした状況下で、Phantomが注目を集めています。年初に1億5,000万ドルを調達し、評価額は30億ドルに到達しました。第4四半期以降、Phantomは独自ステーブルコイン「CASH」、予測市場プラットフォーム、暗号資産デビットカードを立て続けにリリースし、トレーディングサービス以外の新しい成長エンジンを模索しています。

$3 Billion Valuation: From Solana Roots to Multichain Expansion

Phantomの歩みは2021年、Solanaエコシステムが立ち上がったばかりでオンチェーンインフラが未成熟だった時期に始まりました。当時主流のウォレットであるMetaMaskはEthereumを中心にサポートしており、他チェーンとの互換性は限られていたため、ユーザー体験にも課題が残っていました。

ウォレット作成には12語または24語のシードフレーズを手動で記録する必要があり、キーを紛失すると資産は二度と取り戻せません。この煩雑でリスクの高い手順が、多くのユーザーにとって参入障壁となっていました。

Phantomの3人の創業者は、以前0x Labs(Ethereum DeFiインフラプロジェクト)で経験を積み、この状況にビジネスチャンスを見出しました。彼らはSolana上でPhantomを立ち上げ、シンプルなインターフェースと直感的なユーザー体験を持つウォレットを開発。最大の特徴はバックアッププロセスの簡略化で、メールログイン、生体認証、暗号化クラウドバックアップなどを選べるようにし、シードフレーズの手動記録依存を減らし、新規参入者のハードルを大きく下げました。

Phantomのブラウザ拡張機能は2021年4月に登場し、数カ月でユーザー数が100万を突破。Solanaユーザーの定番ウォレットとなりました。RootDataによると、2021年7月にはa16z主導で900万ドルのシリーズA資金調達を実施(当時はテスト段階)、2022年1月にはParadigm主導で1億900万ドルのシリーズBを実施し、評価額は12億ドルに。2025年初頭にはParadigmとSequoia主導でさらに1億5,000万ドルを調達し、評価額は30億ドルに達しました。

Phantomは成長とともにEthereum、Polygon、Bitcoin、Base、Suiなど複数チェーンに対応し、「Solana専用」のイメージから脱却を図っています。しかし、現時点でBNB Chainにはネイティブ対応していません。一部のユーザーからは「ETHは対応しているのにBNB Chainは未対応のため、エアドロップを逃してしまう」と不満の声も上がっています。

Phantom’s Ups and Downs in 2025

Phantomにとって2025年は、成果と課題が入り混じる一年でした。プラットフォームはユーザー数とプロダクトの両面で大きく成長した一方、取引所系ウォレットが取引高の大半を占める結果となりました。

ユーザー数の伸びは特に顕著で、月間アクティブユーザーは年初1,500万から年末には2,000万近くに増加。インドやナイジェリアなど新興市場を中心に、急成長する独立系ウォレットとなりました。

カストディ資産総額は250億ドルを突破。ピーク時には週4,400万ドルの収益を上げ、年間収益は一時MetaMaskを上回りました。累計収益は約5億7,000万ドルに達しています。

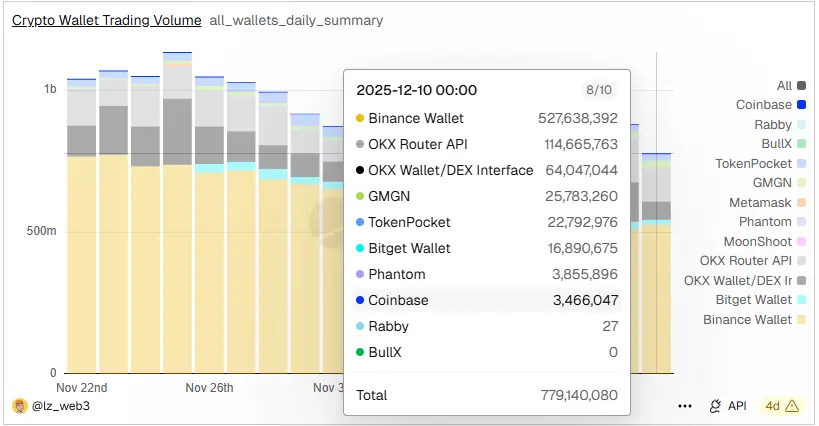

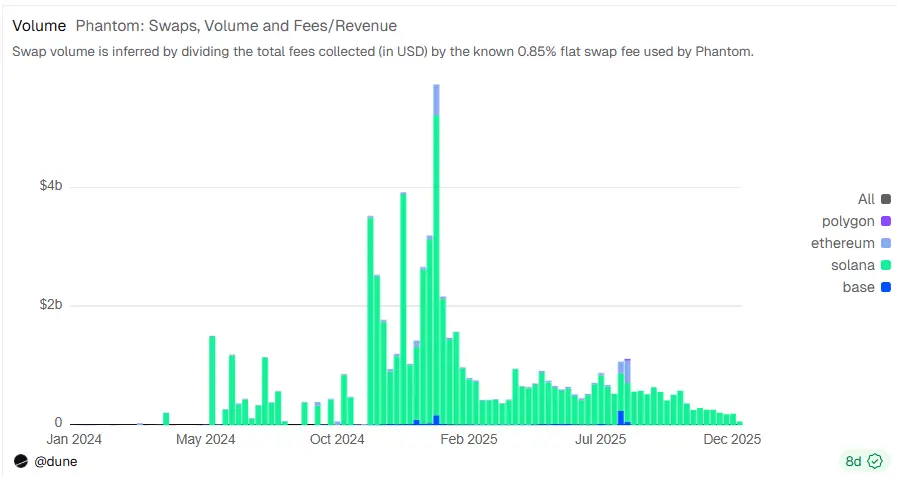

一方で取引高は依然として課題です。Dune Analyticsのデータでは、Phantomのグローバル埋め込み型スワップ市場シェアは年初の約10%から5月には2.3%、年末には0.5%まで低下。取引所系ウォレットは低手数料、迅速なトークン上場、豊富なエアドロップで高頻度トレーダーを取り込んでいます。Binance Walletは市場の約70%、OKX(ウォレット+ルーティングAPI)は20%以上を占めています。

PhantomのSolana依存も市場の大きな懸念材料です。データによれば、Phantomのスワップ取引の97%がSolana上で行われています。SolanaのTVL(Total Value Locked)は9月14日の132億2,000万ドルから34%以上減少し、現在は6カ月ぶりの86億7,000万ドルまで落ち込んでいます。これがPhantomの主要な取引指標に直結しています。

こうした状況を受け、Phantomは新プロダクトで「第二の成長波」を生み出すことに注力しています。

プロダクト面では以下のような差別化機能を導入しました:

- 7月、Hyperliquidパーペチュアル契約を統合し、16日間で約18億ドルの取引高を記録。ビルダーコードリベートモデルで約93万ドルを獲得;

- 8月にはミームコイン監視ツール「Solsniper」とNFTデータプラットフォーム「SimpleHash」を買収し、特化型取引ニーズへの対応を強化;

- 9月下旬には独自ステーブルコイン「CASH」をローンチ。供給量はすぐに1億ドルを超え、11月には取引件数が16万件を突破。手数料無料のP2P送金と内蔵レンディング報酬が強み;

- 12月には米国でPhantom Cashデビットカードを発行。ユーザーはオンチェーンステーブルコインを直接利用でき、Apple PayやGoogle Payなど主要モバイル決済にも対応;

- 12月12日には予測市場プラットフォームを発表し、Kalshiをウォレットに統合。対象ユーザーに提供開始;

- さらに無料SDK「Phantom Connect」も公開し、1つのアカウントでさまざまなWeb3アプリケーションへアクセス可能に。開発者・ユーザー双方のオンボーディング障壁を低減。

特にデビットカードとCASHステーブルコインは注目度が高く、Phantomは暗号資産支払いの「ラストマイル」課題解決を目指しています。

PhantomのCEO Brandon Millman氏は、近い将来トークン発行やIPO、自社チェーンのローンチは行わず、全力でプロダクト完成度を高め、ウォレットを日常使いの金融ツールにすることに集中すると公言しています。Millman氏は「ウォレットの本質的な勝負は取引高ではなく、誰が最初に暗号資産を一般決済へ持ち込むかだ」と語っています。

とはいえ、暗号資産決済の「ラストマイル」突破は簡単ではありません。Phantomは独立系・非カストディ型ウォレットとしてデビットカードを発行した初の事例ではありません。

2025年第2四半期、MetaMaskはMastercard、Baanx、CompoSecureと提携しMetaMask Cardをローンチ。リアルタイムで暗号資産を法定通貨に変換し、EU、英国、ラテンアメリカ等で利用可能です。MetaMask Cardは先行し対応地域も広いですが、EthereumとLinea限定のため手数料が高く、送金スピードも遅いのが課題です。ユーザーからは「便利だがあまり使われていない」との声もあります。

対してPhantomのデビットカードはローンチが遅く、現時点では米国一部市場のみ対応。今後の普及が注目されます。理論上、Solanaの低コストは新興市場で有利ですが、グローバルな展開や加盟店対応ではMetaMask Cardに遅れをとっています。

ステーブルコインでは、CASHが持続的なネットワーク効果を得られなければ、MetaMaskのmUSDのようにローンチ直後に1億ドル超を供給しながら2カ月足らずで2,500万ドル程度まで急減した他のウォレットネイティブステーブルコインと同じ道をたどる可能性もあります。

Conclusion

ミームコイン熱が去り、取引高はもはや確実な参入障壁ではありません。独立系ウォレットはコア金融サービスへの回帰が求められています。

PhantomはHyperliquidパーペチュアルやKalshi予測市場を統合し、トレーディング領域の高度ユーザー維持を図ると同時に、CASHステーブルコインとデビットカードでオンチェーン資産の実生活流通を目指しています。

この「トレーディングデリバティブ×消費者決済」の二本柱戦略こそが、Phantomのウォレット市場における「総取り」への答えです。単なる第二の成長曲線探索ではなく、独立系ウォレットのあり方そのものを再定義しようとしています。

Disclaimer:

- 本記事は[ChainCatcher]より転載したもので、著作権は原著者[zhou, ChainCatcher]に帰属します。転載に関してご懸念がある場合は、Gate Learn運営までご連絡いただければ、関連手続きに則り速やかに対応いたします。

- 免責事項:本記事に記載された見解・意見はすべて著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しています。Gateの明記がない限り、翻訳記事の転載・配布・盗用を禁じます。

共有

関連記事

Solana(SOL)とEthereumのコアな違いとは?パブリックブロックチェーンのアーキテクチャ比較

Chill Guy(CHILLGUY)とは何ですか?

ソラナ ステーキング 簡単化:SOL ステーキングの完全ガイド

ソラナのオンチェーンデータの分析:ツール&ダッシュボード

1つの記事でTribe.runを理解する