Berachainと他の新興パブリックチェーンの比較

PoSチェーンの課題

現在のWeb3業界では、ビットコインを除くほとんどのパブリックブロックチェーンが、ステーク(PoS)コンセンサスメカニズムを採用しています。 PoSでは、バリデーターノードが一定量のネイティブトークンをステークし、ブロックの生成の機会を得ることで、ネットワークの運用を維持しています。 しかし、このアプローチは徐々に2つの主要な問題を引き起こしています。

1. リクイディティ

ステーキング以外のネイティブトークンは、通常、ネットワーク利用のガス手数料を支払うために使用され、分散型取引所(DEXs)のほとんどの取引ペアにおける重要な流動性を提供します。しかし、ステーキングにロックされた大量のトークンは、DeFiプロトコルでの使用ができず、資本効率の低下、トークンの流動性の低下、ネットワーク活動の減少、そして最終的にはエコシステムの成長の遅れをもたらします。ステーキングされた資産の流動性の課題に対処するために、主流の解決策は、Liquid Staking Tokens(LST)の発行を含んでいます。しかし、市場は現在、さまざまな種類のLSTで飽和状態にあり、皮肉にも流動性が分断されています。

2. 経済的インセンティブ

トークンを過度にステーキングすると、全体のネットワーク活動が大幅に減少する可能性があります。この問題は、特に新しく立ち上げられたブロックチェーンにとって顕著であり、初期のトークン流通量が非常に限られており、ステーキングにロックされたトークンの割合がかなり大きいためです。このような状況は、エコシステムプロジェクトがトラクションを得ようとする際に著しい障壁を作り出します。その結果、ブロックチェーンの基盤は、これらのプロジェクトに大きな投資を行う必要があり、トークンインセンティブを通じてユーザーを引き付けます。しかし、この経済インセンティブモデルは、原因ではなく症状のみを扱います。ほとんどのプロジェクトは、基盤のサポートが終了するとユーザーを維持するのに苦労し、外部資金だけでは、ユーザーエンゲージメントを継続的に促進するための持続可能な長期的な解決策となりません。

従来のPoSチェーンに直面しているこれら2つの主要な課題を解決するために、Berachainは革新的なProof of Liquidity(PoL)メカニズムを導入しました。

Berachain紹介

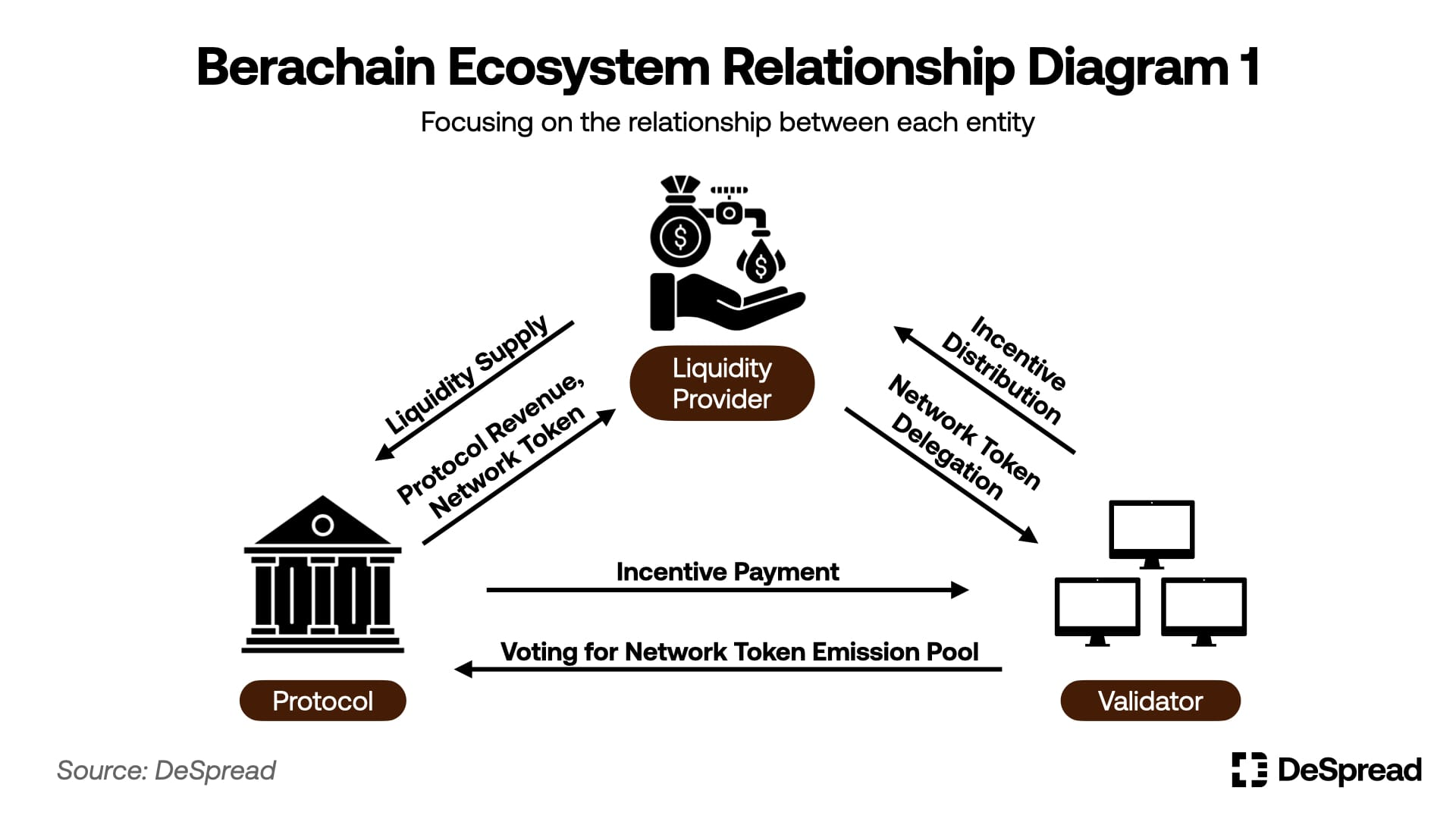

Berachainは、EVM互換のレイヤー1ブロックチェーンです。その独自のPoLコンセンサスメカニズムは、実質的にブロック報酬の一部をDeFiプロトコルの流動性提供者に再分配し、より多くのユーザーに流動性を供給することを促進します。同時に、流動性提供者は好きなバリデータに投票することができ、これによりこれらのバリデータが追加のブロック報酬を確保し、流動性プールに分配される収益性をさらに向上させることができます。

Berachainのエコロジカルフライホイール(ソース:DeSpread)

このシステムでは、DeFiプロジェクトは積極的にブロックリワードを自身の流動性プールに割り当てるためにバリデータに「賄賂」を提供し、より多くのユーザーと流動性を引き付けようとしています。利益を最大化しようとするバリデータは、これらのインセンティブ(賄賂)とユーザーサポートに基づいて流動性プールを選択します。一方、ユーザーは最も有益なリターンを提供するバリデータに継続的に投票します。このメカニズムを通じて、Berachainはユーザー、DeFiプロトコル、およびバリデータの経済的利益を整合させることで、巨大な生態系のフライホイールを構築しています。これにより、流動性の流入が促進され、生態系の成長が加速されます。

Berachainの生態系フライホイールが回り始めると、重要な富の効果を生み出す可能性があることを考慮すると、Berachainはテストネットフェーズ中に多くのプロジェクトやユーザーを引き付けました。メインネットのローンチに続いて、総ロックバリュー(TVL)は急速に30億ドルを超え、現在180以上のエコシステムプロジェクトが展開されており、そのほとんどがBerachain固有のものです。

チームメンバーと資金調達のバックグラウンド

Berachainは、2021年に開始されたNFTプロジェクトであるBong Bearsから発展しました。NFTサマーのピーク時に、Bong BearsはオリンパスのDAOコミュニティから強力な支持を得ました。Berachainはその後、共同設立者であるSmokey The Bera氏、共同設立者兼CTOであるDev Bera氏、および別のCTOであるGrizzly Bera氏など、経験豊富なコミュニティメンバーによって設立されました。一般的な公開ブロックチェーンプロジェクトは、ローンチ後にコミュニティを育成し始めるのに対し、Berachainは既存のコミュニティから直接生まれ、着実なコミュニティ基盤を持っています。

Berachainは、2023年と2024年の4月にそれぞれ2回の資金調達を完了しました。シリーズAラウンドはPolychain Capitalが主導し、4200万ドルを調達しました。一方、シリーズBラウンドはFramework VenturesとBrevan Howard Digitalが主導し、1億ドルを調達しました。合計で、Berachainは1億4200万ドルを調達し、15億ドルの評価額に達しました。他の著名な投資家には、OKX Ventures、Hack VC、Celestiaの創設者であるMustafa Al-Bassam、Polygonの共同創設者であるSandeep Nailwal、多くの有名な機関、天使投資家などが含まれています。投資家の顔ぶれと資金規模の両方が印象的であり、Berachainに大きなリソース支援を提供しました。

Berachainの技術的特徴

次に、Berachainの流動性証明(PoL)メカニズムとその基盤であるBeaconKitについて、詳細な紹介を行います。これは、その運用をサポートしています。

流動性証明

PoLの概念は以前に簡単に説明されました。このセクションでは、下の図で示されている実際の運用詳細にさらに深く踏み込みます。

PoLの運用プロセス

まず、PoLにはBerachain上の2つのネイティブトークン、$BERAと$BGTが関与しています。それらの機能と特性は以下の通りです。

- $BERA:Berachain上で流通するトークン。バリデーターノードになるには、一定額の$BERAをステークする必要があります。また、DEX(分散型取引所)のガス手数料や流動性の提供にも使用され、他のブロックチェーンネットワークのネイティブトークンと同様に機能します。

- $BGT:Berachainのガバナンストークンは、ユーザーアカウントにのみ関連付けられたソウルバウンドトークンであり、他のアカウントには取引や転送ができません。LPトークンをステーキングすることでのみ取得できます。所有者は自分の$BGTをバリデーターに委任し、これによりバリデーターはブロック報酬を増やすことができるか、$BGTを$BERAに交換することができますが、逆はできません。

PoLの詳細な運用フローは次のとおりです:

- ノードはバリデータになるために$BERAをステークします。

- バリデータは、選択された流動性プールに割り当てられる一部の報酬を含む、$BGTの形式でブロック報酬を受け取ります。

- 流動性提供者は$BGTを稼ぎます。

- ユーザーはその後、$BGTを$BERAに変換したり、サポートする検証者に$BGTを委任することができます。

- バリデーターは、さらに多くの$BGTの委任を受けると、後でブロック報酬が増えます。

- ユーザーはさらに多くの$BGTを収益として得る。

このサイクル内では、バリデータは、最も流動性の高いプロトコルに報酬を割り当てることで、より多くの$BGT委任を集めることを目指しています。 DeFiプロジェクトは、ユーザーと資本を引き付けて、バリデータに選ばれた優先流動性プールになることを目指しています。ユーザーは、自然に、最高のリターンを提供する流動性プールを選択し、自分の$BGTをバリデータに委任し、これらのプールに報酬を割り当てます。最終的に、これにより、バリデータ、流動性提供者、およびDeFiプロトコルが相互に利益をもたらすインセンティブ構造で強力なエコシステムフライホイールが生まれ、他のブロックチェーンが初期成長段階で通常必要とされる広範な外部インセンティブ政策に依存せずに継続的な流動性を引き付けます。

さらに、PoLの成功は、エコシステムに流動性を提供するコアユーザーをインセンティブ付けするブロック報酬にかかっており、これによりBerachainのネットワークセキュリティと流動性が同時に向上します。ユーザーがトークンをステーキングするか流動性を提供するかを選択する必要がある従来のPoSネットワークとは異なり、Berachainは流動性とセキュリティの両方の成長を同時に可能にします。さらに、ガバナンストークン$BGTは流動性提供を通じてのみ獲得できるため、積極的にエコシステムの流動性に貢献するユーザーの手にガバナンス権が効果的に置かれ、ガバナンスの公正性と効果が向上します。

最後に、BerachainのPoLメカニズムは、資本効率を大幅に向上させ、エコシステムのDeFiプロジェクトに実質的な財政支援をもたらします。多くのブロックチェーンで一般的な流動性不足に対処し、オンチェーン流動性の課題に対する新しい強力な解決策を提供しています。

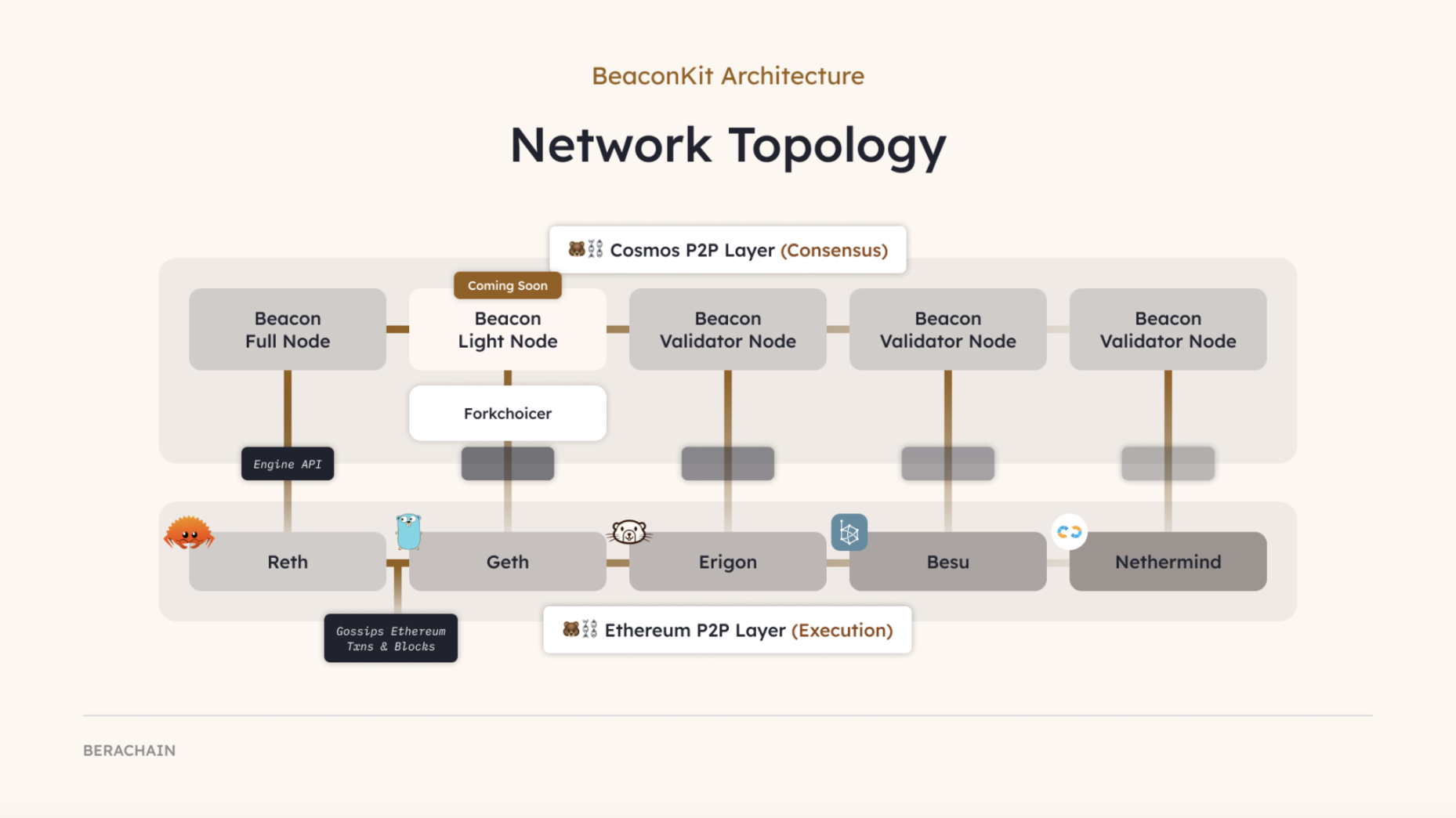

ビーコンキット

PoLコンセンサスメカニズムの運用をサポートするために、BerachainはCometBFTに基づいたBeaconKitとして知られるモジュラーインフラストラクチャを採用しています。 BeaconKitはコンセンサスと実行レイヤーを分離し、Engine APIを介して通信します。実行レイヤーはEthereumと同じクライアントソフトウェアを実行し、これにより完全なEVM互換の環境を提供します。さらに、Ethereumがアップグレードされるたびに、BeaconKitは手動でのネットワークの更新を必要としません- 開発者は最新のEthereumクライアントを再インストールするだけです。これにより、開発のオーバーヘッドが大幅に削減され、Solidityベースのスマートコントラクトのシームレスな移行がサポートされます。

BeaconKitのデュアルレイヤー構造(出典:Berachain ブログ)

BeaconKitの2層アーキテクチャにより、合意レイヤーと実行レイヤーが独立して動作し、干渉しないようになっています。そのため、BeaconKitはシングルスロットファイナリティを提供でき、それにより、各ブロックは作成直後に即座に確定されます。これにより、通常確認に必要な待機期間がなくなり、伝統的なPoSチェーンで一般的なブロック再編の問題も防ぐことができ、より高いセキュリティとほぼ即時の取引決済が実現されます。

さらに、BeaconKitのモジュラーデザインにより、Berachainはクロスチェーンブリッジ、オラクル、およびデータ可用性(DA)ソリューションなどの技術を柔軟に統合することができます。CelestiaやEigenDAなどのプロバイダーとの潜在的な協力関係は、Berachainのオンチェーンデータスループットとスケーラビリティをさらに向上させる可能性があります。このモジュラリティにより、BerachainはPoLメカニズムの柔軟性を維持しつつ、トランザクションの速度とセキュリティを確保します。これは高い適応性を提供し、ネットワークが将来の課題や潜在的なボトルネックに迅速に対応できるようにします。

Berachainのトークノミクス

Berachainには、合計3つのネイティブトークンがあります:$BERAと$BGT(以前PoLで紹介されました)に加えて、ステーブルコインである$HONEYも発行されています。これら3つのトークンのトークンエコノミクスは以下の通りです。

- $BERA

$BERAの配布(出典: Berachain Core Docs)

$BERAはステーキングでき、Berachain内でのガス料金としても使用されます。その総供給量は5億で、以下のように割り当てられています:

1.コミュニティ(48.9%、244,500,000)

- エアドロップ(15.8%、79,000,000):テストネットユーザー、公式およびエコシステムNFT保有者、コミュニティサポーター、エコシステムプロジェクト、コミュニティビルダーなどに配布されます。

- エコシステムの開発(20%、100,000,000):エコシステムの成長、研究開発、成長プログラム、およびBerachain Foundationの運営を支援し、主に開発者およびビルダーの取り組み、バリデーターノードの委任、PoLおよびBeaconKitの最適化に焦点を当てています。

- 将来のコミュニティインセンティブ(13.1%、65,500,000):将来のインセンティブプログラムやエコシステムプロジェクト、開発者、ユーザーの成長を支援するための補助金に予約されています。

2.投資家(34.3%、171,500,000)

3.コア貢献者(16.8%、84,000,000)

$BERAトークンのロック解除スケジュールは一様な構造に従います:1年のロックアップ期間の後、トークンの1/6が解除され、残りの5/6はその後の24ヶ月間にわたって線形にリリースされます。さらに、ネットワークは、ガバナンスに従って約10%の年次インフレーションを$BGTのエミッションを通じて実装しています。

$BERAのロック解除スケジュール(出典:Berachainコアドキュメント)

- $BGT

$BGTはBerachainのガバナンストークンです。固定供給量はありませんが、ネットワークのバリデータにブロック報酬として配布されます。一部は流動性プールに特に割り当てられます。流動性を提供するユーザーは$BGTトークンを受け取ります。$BGTはアドレス間で転送または取引することはできませんが、1:1の比率で$BERAに単方向に変換することができます。さらに、$BGTには他に2つの主な機能があります:

4.委任:ユーザーはGate.io $BGTトークンをバリデータに委任し、バリデータの報酬を増やし、流動性プールからより多くの$BGTを獲得します。

5. ガバナンス: 10,000ドル以上の$BGTを保有しているホルダーは、ガバナンス提案を作成できます。全ての保有者は、自身の$BGT保有量に比例して提案に投票できます。

- $HONEY

$HONEYはBerachainのネイティブステーブルコインであり、完全担保であり、米ドルに柔軟にペッグされています。それはエコシステム内での主要な支払い手段と市場の変動に対するヘッジとして機能します。ユーザーはホワイトリスト入りの担保資産のみを使って$HONEYを発行できます。現在、サポートされている担保資産には$USDCと$BYUSDが含まれています。各担保タイプには専用の倉庫を介して管理される独立した発行率があります。ガバナンス提案により、将来的には担保資産の範囲が拡大する可能性があります。

デペギングを防ぐために、$HONEYは、担保資産がペッグを失った場合に自動的にアクティブになる「バスケットモード」安定化メカニズムを採用しています。バスケットモードがアクティブな場合、ユーザーはアセットを選択的に償還することはできません。代わりに、すべての担保資産から比例して$HONEY償還します。たとえば、$USDCが担保の60%、$PYUSD 40%を構成する場合、バスケットモードで1$HONEYを償還すると、0.6$USDCと0.4$PYUSDが返されます。同様に、バスケットモードで新しい$HONEYを鋳造するには、単一の資産からではなく、受け入れられたすべての資産から比例して担保を提供する必要があります。

$HONEYの鋳造と償還には、事前に定義された鋳造レートに基づく手数料が発生し、これらは$BGT保有者の間で分配されます。たとえば、現在の鋳造レートが0.999である場合、1,000$USDCを提供するユーザーは999$HONEYを受け取り、残りの1$USDCは$BGT保有者に分配されます。これにより、$HONEYの採用が促進されます。

要約すると、フル担保、柔軟なボールトインフラストラクチャ、Basket-Modeメカニズムを使用することで、$HONEYはBerachainのエコシステム内で信頼性のあるステーブルコインシステムを確立しています。その綿密な設計により、日常的な利用と安定性が確保され、$BGT保有者との手数料共有メカニズムを通じてエコシステム全体で経済的インセンティブが整合しています。

Berachainエコシステム概要

メインネットのローンチ後、BerachainのTVLはすぐに30億ドルを超え、ネットワーク上で15億ドル相当のBERAがステークされ、約4000万ドル相当のBGTが既に発行されました。エコシステムには現在180以上のプロジェクトがあります。以下はいくつかの人気エコシステムプロジェクトの概要で、Berachainの現在の開発状況をより深く知ることができます。

赤外線

Infraredは、PoLメカニズムを中心に構築された流動性ステーキングプロトコルです。ユーザーは、$BERAを$ iBERAに鋳造することで、流動性を保持しながらステーキング報酬を獲得することができます。さらに、ユーザーは特定のLPトークンをInfraredの財務に預け入れることで、$BGTトークンを生成し、流動性ステーキングトークン($iBGT)をユーザーに配布することができます。

iBGTの使用例(出典: 赤外線)

$iBGTは$BGTの潜在的な流動性を解放します。ホルダーは、Infraredで$iBGTをステークしてさらに$BGTを蓄積したり、他のトークンと交換したり、DeFiプロトコル内で利用して追加の収益を得ることができます。

赤外線は、他のエコシステムプロトコルとの協力を通じてBerachain全体で最適化された流動性を促進し、Kodiakのようなプロトコルと協力して、PoLにおけるユーザー参加を簡素化し、複数の収益を生む戦略を提供しています。柔軟性と収益の増加により、赤外線は約15億ドルのTVLを蓄積し、Berachainの最大のDeFiプロトコルとなっています。赤外線は、他のプロジェクトとの協力による派生製品を通じて、エコシステムの影響力をさらに拡大する予定です。

赤外線エコシステムマップ(出典:@infraredfinance/ibgt-is-everywhere-fd353f8196a6">赤外線ブログ)

コディアック

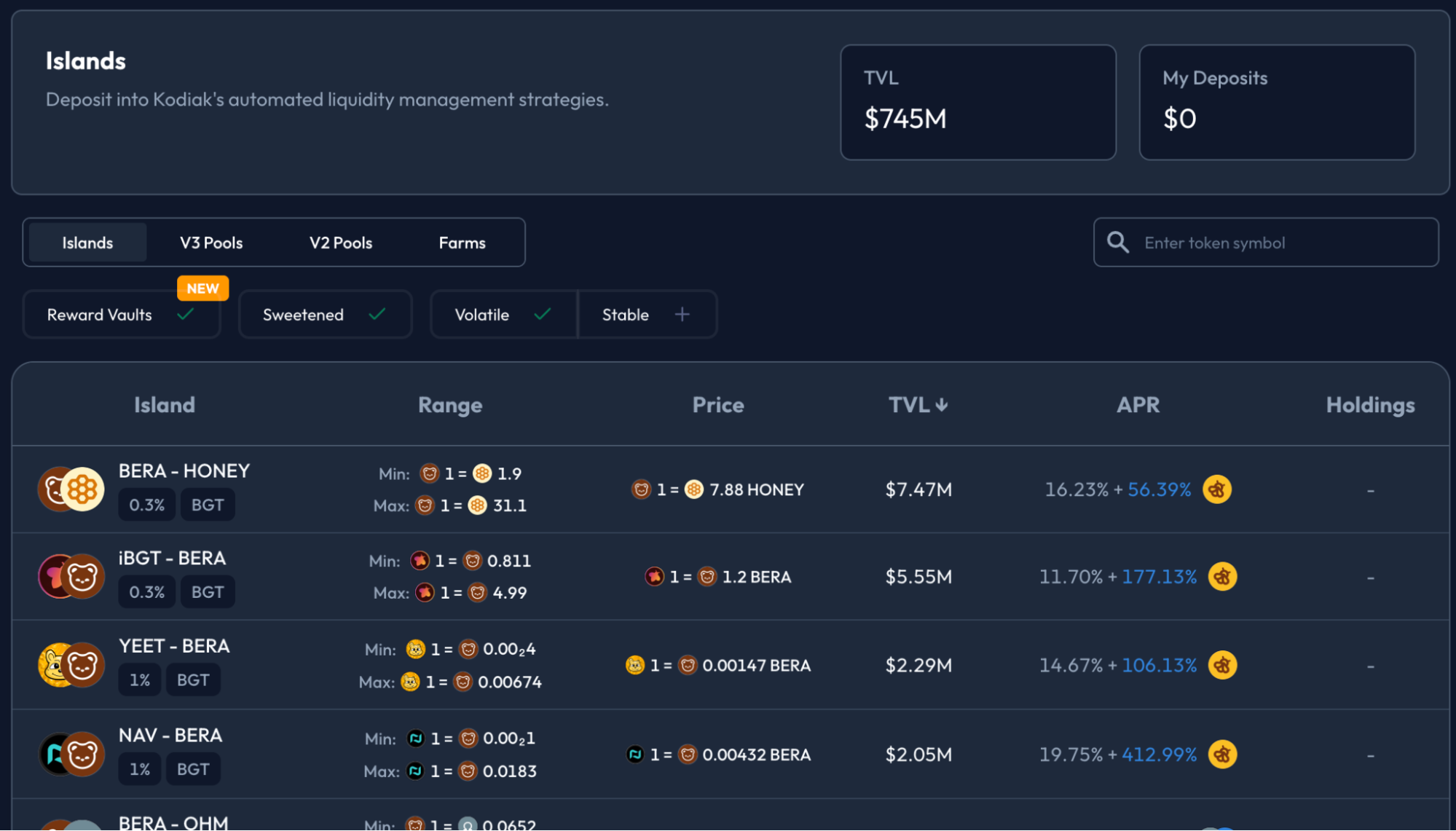

KodiakはBerachain上の分散型取引所(DEX)です。 Berachainの公式DEXの標準AMMモデルをサポートするだけでなく、KodiakはConcentrated Liquidity AMM(CLAMM)モデルを導入しています。 このモデルでは、ユーザーが特定の価格範囲内で流動性を提供できるため、資本効率とLPリターンが大幅に向上し、同時に$BGTを獲得できます。

しかし、CLAMMはユーザーが異なる価格帯で流動性を提供できるようにするため、LPトークンはユーザーごとに異なり、他のプロトコルとの相互運用性が制限されます。この問題を解決するために、Kodiakは「Island」と呼ばれるユニークなメカニズムを開発しました。これにより、ファンド管理が自動化され、各ユーザーのLPトークンが標準化され、他のプロトコルで使用できるようになり、多様な収益戦略が育まれます。

Kodiakのアイランドメカニズム(出典:コディアック)

Kodiakは、メインネットのローンチ前に複数のエコシステムプロジェクトとパートナーシップを結成し、現在のTVLは約11億ドルで、Berachainの公式DEXとほぼ同等です。Kodiakの重要性は、UniswapがEthereum内で果たす重要な役割と同様に、Berachainのエコシステムにおいても重要です。

赤外線やコディアックに加え、他の主要なエコシステムプロジェクトには、DEXやトークンローンチパッドHoneypot Finance、レンディングプロトコルBeraBorrow、エコシステムの入り口The Honey Jar、デリバティブプラットフォームSMILEEなどが含まれます。これらの例は、Berachainの急速なエコシステム拡大を示しており、テストネットワークフェーズ以来、静かにコミュニティを育んできた多くのプロジェクトがあります。 BerachainのPoLフライホイールが完全に加速すると、さらに多くのプロジェクトが参加し、さらに豊かなDeFi体験が生まれると予想されています。

BerachainとSolana、Hyperliquid、Monadの比較

この市場サイクルで急速に台頭してきた多くの新興ブロックチェーンプラットフォームには、Hyperliquid、Monad、そしてFTXの破綻後に復活したSolanaが含まれます。すべてが印象的なパフォーマンスを示しています。したがって、Berachainとこれらのブロックチェーンとの性能とエコシステム開発の違いと類似点に主に焦点を当てた比較を以下に示します。最終的に、Berachainが持つユニークな競争上の優位性がまとめられます。

パフォーマンス

Solana

広く知られているように、Solanaは以前の市場サイクルで印象的な成績を収めました。しかし、FTXの崩壊後、熊市の間に静かな時期を迎え、多くの人々がその回復能力を疑問視しました。それにもかかわらず、Solanaは2023年末に一躍注目を集め、ミームコイン$BOMEやJitoのリキッドステーキングプロトコルからのトークンエアドロップによってもたらされた富の影響を大きく受け、結果として現在のサイクルで最も人気のあるチェーンの1つとなりました。

Solanaの合意メカニズムは、PoSの変更であるProof of History(PoH)と呼ばれるユニークなモデルを採用しています。取引やブロックが作成されるたびに、PoHはそれにタイムスタンプを割り当て、それを使用して取引やブロックの順序を決定します。したがって、ネットワーク全体のノードは、取引シーケンスについて迅速に合意に達し、異なるタイムスタンプの取引を同時に処理できるため、ブロックの作成速度が大幅に向上します。Solscanのデータによると、ネットワークのTPSは過去1年間、常に4,000以上を維持しており、取引成功率は平均で約90%に大幅に向上しています。

Solana Network TPS (Source: Solscan)

この視点からすると、Solanaのネットワークのパフォーマンスは単なる理論ではなく、実際に市場の需要に耐えてきました。特筆すべきは、過去1年間にわたり、Solana上での取引の大部分がミームコインによって駆動されていることであり、これらは短期的な取引の急増を生み出すことで知られています。これにより、ネットワークの混雑が引き起こされる可能性があります。それにもかかわらず、時折最適化が必要とされる混雑を除けば、Solanaは過去1年間においてダウンタイムのイベントを経験しておらず、その改善された安定性を明確に示しています。ただし、頻繁な初期段階のネットワークの停止を考えると、Solanaがこの安定性を維持できるかどうかはこれからの観察が必要です。

ハイパーリキッド

Hyperliquidは、分散型デリバティブ取引プラットフォームを中心に構築されたアプリケーション固有のブロックチェーンです。独自のコンセンサスメカニズムであるHypeBFTを採用しており、従来のコンセンサスアルゴリズムと比較してトランザクションのレイテンシーを大幅に最適化しています。公式文書によると、地理的に近い地域のクライアントは、注文の提出から確認までの中央値レイテンシーがわずか0.2秒であり、第99パーセンタイルのレイテンシーもわずか0.9秒です。この超低レイテンシーにより、Hyperliquidは高頻度取引や洗練された金融取引を効果的にサポートすることができます。

ハイパーリキッドは HypeBFT のコードをオープンソース化していないため、詳細な技術的な洞察が制限されていますが、過去3ヶ月のデータによると、ハイパーリキッドは平均 4,106 注文/秒を処理していることが示されています。特筆すべきは、この数字は注文のみを表しており、実際には注文の配置、実行、清算などのすべての取引関連活動がチェーン上に記録されています。したがって、実際の TPS は、表示されている 4,106 の数字よりも高い可能性があります。

Hyperliquidの累計取引(ソース:ハイパーリキッド統計)

Hyperliquidは、これほどの大規模な取引量を処理しているにもかかわらず、ダウンタイムを経験したことがなく、中央集権的取引所と比較してシームレスなユーザーエクスペリエンスを提供しています。ただし、Solanaなどの汎用ブロックチェーンとは異なり、Hyperliquidはデリバティブ取引に特化したアプリケーション固有のチェーンです。したがって、HypeBFTが取引シナリオに特化しているために、その印象的なパフォーマンスを達成している可能性があります。最近、HyperliquidはEthereumベースのプロジェクトをプラットフォームに移行するためにHypeEVMを導入しましたが、デリバティブ取引以外に適用された場合にこのパフォーマンスレベルを維持できるかどうかは不明です。

Hyperliquidノードステータス(ソース:ハイパーリキッド)

Hyperliquidの中心化の度合いが懸念される重要なポイントです。現在、Hyperliquidには25のバリデーターノードしかなく、トップ5のノードはすべて公式に運営され、総ステークの約78%をコントロールしているため、中心化リスクが高まっています。さらに、Hyperliquidで取引を行いたい一般ユーザーは、現在、ArbitrumからUSDCを独占的にブリッジする必要があります。つまり、すべてのユーザー資産がHyperliquidとArbitrumの間のブリッジ契約で実質的にロックされています。もしハッカーによってこの契約が妥協された場合、ユーザー資産には巨額の損失が発生する可能性があります。

モナド

モナドは、4つの主要技術革新に特徴付けられたEVM互換、高性能レイヤー1ブロックチェーンです。

MonadBFT

HyperliquidのHypeBFTのように、MonadBFTもHotStuffコンセンサスアルゴリズムをベースにした改良です。しかし、MonadBFTは通信段階を3ラウンドから2ラウンドに減らし、パイプラインワーキングモデルを採用しており、複数のブロックが同時に異なる段階の処理を受けることができます。これにより、ネットワーク通信効率が大幅に最適化され、ブロック確認時間が約0.5〜1秒に短縮され、取引スループットが著しく増加します。楽観的な並列実行

取引を処理する際、Monadは最初に取引の間に競合がないと仮定し、すべての取引を同時に実行することを許可します。その後、ネットワークはすべての結果を検証し、事前に定義されたルールに従って検出された競合を解決し、最終的にブロックチェーンに確定結果を更新します。このアプローチにより、Monadはデータの一貫性を維持しながら取引処理速度を大幅に向上させることができます。非同期実行

コンセンサスと実行レイヤーを分離することで、Monadはネットワークノードが新しいトランザクションを処理することを可能にし、ブロックが最終化されるのを待っている間でも動作させることができます。ノードはブロックが完了するまでアイドル状態に留まる必要がなく、それにより無駄なリソースを削減し、ブロック間の利用効率を最大化します。MonadDB データベース

Monadは、Patricia Merkle Tree構造を使用してブロックデータを格納するMonadDBというカスタマイズされたデータベースを利用しています。従来のデータベースと比較して、MonadDBはネットワークオーバーヘッドを削減し、状態アクセス操作の効率を向上させます。

Monadは、複数のコアネットワークコンポーネントを最適化することによって、最大TPSが10,000であると公式に主張しています。現在、Monadはテストネットワークフェーズにありますが、Flipsideの非公式データによると、過去のピークTPSは9,998に達し、Monadの公式の性能主張が単なる誇張ではないことを示しています。

Monad Network Status (Source: フリップサイド)

サマリー

Duneのデータダッシュボードによると、Berachainはメインネットのローンチ以来、1,299のピークTPSに達しました。Solana、Hyperliquid、およびMonadと比較すると、Berachainのパフォーマンスはやや不足しているように見えます。ただし、これらのブロックチェーンの以前の技術紹介から明らかなように、初期の設計重点はネットワークパフォーマンスの最適化に重点を置いていましたが、これはBerachainの主な強みではありません。 Berachainの特筆すべき利点は、代わりにPoLメカニズムを通じて提供される堅牢な流動性にあります。また、Monadはまだテストネット段階にあり、その実際のパフォーマンスはメインネットのローンチ後に本当のテストに直面することになります。 一方、Hyperliquidはデリバティブ取引に特化した高性能チェーンであり、Berachainのような汎用チェーンとは大きく異なります。Solanaは、卓越した初期パフォーマンスで有名な汎用ブロックチェーンですが、複数の重要なダウンタイムイベントを経験しました。数年の開発と改善の後、現在の安定性を達成しました。したがって、Berachainが将来のパフォーマンスのボトルネックをネットワークのアップグレードを通じて同様に克服できる可能性は完全にあります。

Berachain TPS (Source: デューン)

BerachainのPoLメカニズムに関するパフォーマンスに関する不確実性を超えて、そのガバナンストークン($BGT)は流動性の提供を通じてのみ取得できる状況を作り出しています。その結果、ネットワークのガバナンスはわずかなバリデータノードの間で中央集権化する可能性があります。公式データによると、Berachainには現在61のノードがあり、ユーザーはおおよそ50億$BGTをこれらのバリデータに委任しています。しかし、上位10のノードだけでおおよそ41.5億$BGTを受け取り、総額の約83%を占めています。特に注目すべきは、上位4つのバリデータがInfraredによって運営されており、合わせておおよそ21.6億$BGTを保有し、総委任の43%を占めているということです。これは現在の極端なネットワークの中央集権化の状態を示しています。さらに、新たに作成された$BGTは主にこれらの支配的なバリデータとそれに対応する流動性プールに流れていく可能性があり、新しいノードが大幅なインセンティブを増やさない限り、競争することが困難になるシナリオが生じるかもしれません。

Validatorノード間での$BGTの配布(出典:ベラハブ)

BerachainのPoLエコシステムフライホイールは、一旦回り始めると相当な流動性を生み出す可能性がありますが、潜在的な下降トレンドは大規模なキャピタルアウトフローを引き起こす可能性があります。このようなシナリオに寄与する主要なリスクは、$BERAの内在価値が$BGTのそれを大幅に上回る場合に発生し、$BGTを$BERAに大量換金し、その後売却することを促すことがあります。このダイナミックリスクでは、$BGTを保有することが$BERAを直接売却するよりも大きなリターンをもたらすかどうかを慎重に監視し評価する必要があります。この計算は、Berachainのエコシステムの繁栄と成長に完全に依存しています。

エコシステムの概要

Solana、Hyperliquid、Monad、およびBerachainのエコシステムデータ(ソース:DefiLlama、Solscan、ハイパーリキッド統計、MonadExplorer、モナド、ベラスキャン)

データを見ると、Solanaはこれらのチェーンの中で最も長い開発歴を持ち、現在はTVLが70億ドルを超え、過去1か月間で平均300万を超えるデイリーアクティブアドレスを持つ207のDeFiプロトコルをホストしています。一方、Hyperliquidはデリバティブ取引に特化したアプリケーション固有のLayer 1であり、そのため、その適用範囲は限られています。最近、HypeEVMを立ち上げてエコシステムを拡大しましたが、まだ10のDeFiプロトコルしかなく、合計404kのアドレスしかありません。エコシステムのスケールとユーザーベースが限られているにもかかわらず、Hyperliquidは過去3か月で約2,000億ドルの取引高を達成し、その約40%がSolanaの取引高です。Hyperliquidのアドレス数がSolanaの7倍以上少ないことを考えると、これは強力なプロダクトマーケット適合性と優れたユーザー維持を示しています。一方、Monadは技術革新と強力な資金基盤による市場への期待を集めており、テストネットフェーズで既に79のDeFiプロトコルと約5000万のアドレスを引き付けています。

これらのレイヤー1ブロックチェーンと比較すると、Berachainのエコシステム統計はそれほど目立っていません。しかし、メインネットを立ち上げてからわずか1か月余りで、BerachainはTVLで30億ドル以上を蓄積し、より長い開発歴史を持つ多くのブロックチェーンを凌駕しました。この急速な流動性の蓄積は、主に、今後のPoL主導のエコシステムフライホイールの準備によるものです。前述したように、Berachainのバリデーターは、獲得した$BGT報酬の一部を指定された流動性プールに分配することができ、これらの$BGTトークンを受け取ったユーザーは、それらをバリデーターに deleGate.io して、ブロック報酬をさらに高めることができます。しかし、Berachainの$BGT割り当ては公式DEXのプールのみに限定されており、他のDeFiプロトコルとの競争はまだ始まっていません。その結果、現在Berachainにあるほとんどのファンドは、単に見越して$BGTを蓄積しているに過ぎません。ネットワークが開き$BGT他のプールへの割り当てが始まると、PoLフライホイールが実際に作動します。したがって、Berachainのエコシステムの成長は現在、他のチェーンに遅れをとっていますが、PoLメカニズムが完全に有効になると、爆発的な成長段階が発生する可能性があります。

結論

Berachainは、一般的なブロックチェーンが直面する流動性の課題に対処するためにPoLメカニズムを使用し、すばやく冷たいスタートフェーズを乗り越え、急速なエコシステムの成長を促進することができます。ただし、他の新興の人気ブロックチェーンと比較して、そのパフォーマンスはまだ不十分です。オンチェーンのアクティビティが一定の規模に達した時に基盤となるインフラストラクチャが大量の取引量を維持できるかどうかはまだ見定められていません。さらに、PoLフライホイール設計がエコシステムの繁栄を促す一方で、ブロック報酬がバリデーターから分配された場合にユーザーの需要を満たすことができないと、急激な低下につながる可能性もあります。このフライホイール内のすべての参加者の利益をバランス良く保つことは、安定した成長を維持するためにBerachainが将来取り組む必要のある重要な問題を表しています。将来のパフォーマンスが期待されるBerachainの革新的なPoLメカニズムは、ブロックチェーンの流動性の問題に画期的な解決策を提供しています。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?