DeFiの成長するトークン価値の蓄積に焦点

DeFiプロトコルは、収益の一部をトークン保有者に報酬することで、成長する圧力を受けており、Aave、Ethena、Hyperliquidなどの主要プレイヤーはすでに、ネイティブトークンのためのバリューアクルーメカニズムを試験的に探っています。8-9桁の成長に費やしたが、収益が少なくとも線形に拡大していない場合、バイバックは悪いことではありません。

このシフトの背後にある主要な要因は?ドナルド・トランプの当選で、DeFiにとってより友好的な規制環境にシフトしたことです

Aave、Athena、Jupiter、およびHyperliquidの最新のトークノミクスアップデートについての詳細を示します。これには、彼らのバックアッププランと手数料スイッチの変更が含まれます。

AAVE

Aaveは、バイバック、手数料分配、およびトークン保有者向けのより良いインセンティブに焦点を当てた、大規模なトークノミクス改訂を導入しました。Aave Chan Initiative(ACI)の創設者であるMarc Zellerによると、これはAaveの歴史の中でも最大の提案の一つです。

買い戻しと手数料スイッチ

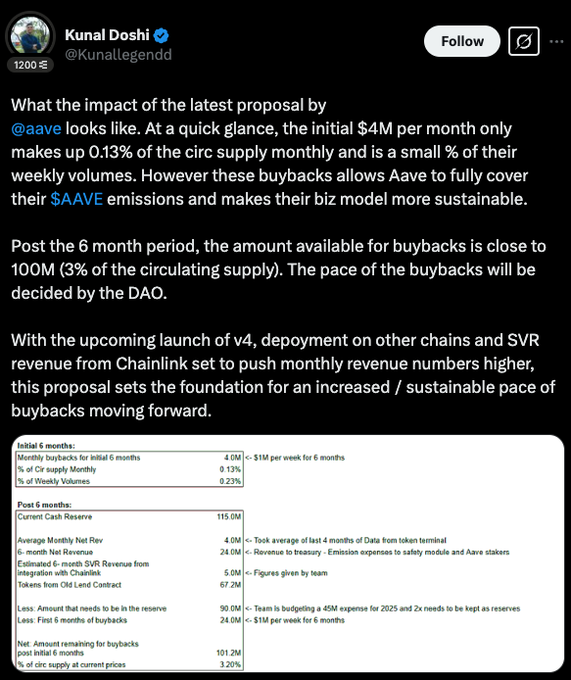

- Aaveは、6ヶ月の自社株買い戻しプログラムを開始し、週に100万ドル(月額約400万ドル)を積み立て、AAVEの発行を補うとともにプロトコルをより持続可能にする取り組みを支援します。

- 6ヶ月後、バイバックプールは100Mドルに達する可能性があります(流通供給量の約3%)、DAOがそれをどれだけ速く展開するかを決定します。

目標?Aaveの財務を強化しながら、排出量を抑えることです。

新しい財務&ガバナンスの動き

- Aaveは、財務委員会(AFC)を設立して、財務資金や流動性戦略を担当します。

- この計画はまた、LENDからの移行を最終決定し、将来の可能性のために320,000 AAVE(約$65M)を回収します。

傘:Aaveの新しいリスク管理システム

- Aaveは年間2700万ドルを流動性コストに費やしており、それによってUmbrellaを導入しています。これは資本効率を最適化し、リスクを軽減するシステムです。

- 複数のブロックチェーン、イーサリアム、アバランチ、アービトラム、ノシス、およびベースを横断して統合されます。

Anti-GHO: ステーブルコイン保有者向けの新しいリワード

- 新しいリワードメカニズムであるAnti-GHOは、GHOホルダーのための古い割引モデルに取って代わるものです。

- トークンは、GHO債務に対して1:1で燃やすこともでき、またStkGHOに換金することもでき、Aaveの収益とインセンティブを直接リンクさせることができます。

- まだ開発中であり、将来の「Aavenomics Part Two」アップデートの一部になる可能性があります。

次は何ですか?

Aave v4、より多くのチェーン展開、およびChainlinkのSVRからの追加収入ストリームにより、このアップデートは将来のより大規模かつより持続可能なバイバックの基礎を築いています。

木星

ジュピターは2025年2月17日をもって、プロトコル手数料の50%を使用して3年間JUPトークンを買い戻し、ロックすることを開始しました。

- このイニシアチブは、流通供給を減らし、長期的な安定性を高め、Solanaエコシステム内での参加を促進することを目的としています。

- 2月に、Jupiterは初めての買い戻しを実行し、4.88を取得しました$JUP for $3.33M.

- 現在、Jupiter’s Litterbox Trustの買い戻しプログラムは1,000万を超えています$JUP(~$6M).

次は何ですか?

年率換算すると、330万ドルの数値は年間の35億ドル以上の買い戻しボリュームを意味します。より積極的な数値を取ると、ユピターの2024年の収益は$102Mです、つまり、買い戻し額は$50M以上になります。

ハイパーリキッド

Hyperliquidの$HYPE1Bトークン供給があり、資金調達はなく、つまり投資家への割り当てもありません。配布は以下の通りです:

- 31.0%:初期ユーザーにエアドロップされました(完全に流動的)。

- 38.888%:将来の発行およびコミュニティリワード用に予約されています。

- 23.8%: チームの配分、1年間ロックされ、2027年から2028年の間にほとんどがベスティングされます。

- 6.0%: ハイパーファンデーション。

- 0.3%: コミュニティグラント。

- 0.012%: HIP-2.

チーム対コミュニティ比は3:7であり、最大の非チーム保有者はアシストファンド(AF)で、総供給量の1.16%および流通供給量の3.74%を保有しています。

収益モデル&バイバック

Hyperliquidの収益は、主に取引手数料(現物およびデリバティブ)とHIP-1オークション手数料から得られています。Hyperliquid L1はまだガス手数料を請求していないため、ガスに関連する収益は除外されています。

収益配分:

- 46%の永続取引手数料がHLP保有者(供給側リワード)に支払われます。

- 54%はアシストファンド(AF)を通じてHYPEのバイバックに使用されます。

追加の収益源には、HIP-1オークション手数料とスポット取引手数料(USDC部分)が含まれ、現在はHYPEのバイバックに割り当てられています。

要するに、HyperliquidはHYPEに対してデュアルデフレ戦略を実施します:

- バイバック-アシストファンド(AF)は収益の一部を使用して、市場からHYPEトークンを買い戻し、トークンは燃やされる代わりにAFによって保持されます

- Burn- HYPEで支払われるすべてのスポット取引手数料(HYPE-USDCペアなど)が燃やされます。また、HyperEVM(本番ネットワークで完全に稼働した場合)のすべてのガス手数料はHYPEで支払われ、燃やされます

バイバックの影響とステーキング

- Hyperliquidの手数料に関する多くの公開データソースがありますが、2025年3月のデータの推定を使用すると、パープスの取引高の54%を利用したAFによる月間約2.5M HYPEまたは約$35Mのバイバックボリュームを予測することができます。

- HYPEステーキングは2024年12月30日に開始され、PoSリワードに基づく年間利回りが約2.5%で、イーサリアムのシステムをモデルにしています。

- 現在、3000万のユーザー所有トークン(チーム/財団の3億トークンを除く)がステークされています。

次は何ですか?

Hyperliquidは、オンチェーン取引手数料の一部が直接$HYPEホルダーは、より持続可能で報酬の高いエコシステムを作り出します-現行モデルは上昇と下降の両方でよりフライホイールを作り出すと主張する人もいますが。

Hyperliquidは、取引とHIP-1オークションから手数料を得ており、将来的な収益源としてHyperEVM取引が挙げられます。手数料をすべて自己株買いやインセンティブに使用するのではなく、一部は使用されるかもしれません:

- 分散された$HYPEホルダーは、保有量やステークされた金額に基づいています。

- 長期ステーキング者に報酬を与え、より深い参加を奨励する。

- コミュニティの財務に保持され、ガバナンスがその使用を決定することを許可します。

可能な配布モデル:

- 直接手数料共有 — 取引手数料の一部がUSDCに換算されたり(またはHYPEとして保持されたり)して定期的に配当のように分配されます。

- ステーキングブーストされた報酬-ステーキングのみ$HYPEシェアを獲得し、長期的なコミットメントを報酬化します。

- ハイブリッドモデル — 手数料の再分配とHYPEのバイバックを組み合わせて、価格サポートとインセンティブをバランスさせる。

Ethena

Ethena Labsは、TVLによるDeFiプロトコルのトップ5の1つとなり、収益は3億ドルを超えています。この成長に伴い、Wintermuteの手数料切り替え提案がEthenaのリスク委員会に承認されました。

現在、824M ENA($324M)がステークされており、総供給量の5.5%を占めていますが、ステーカーはポイント報酬と未請求のENAエアドロップのみを獲得し、Ethenaの収益の一部を受け取ることはできません。

手数料スイッチをオンにすると、ステーカーに収益への直接的な露出が与えられ、インセンティブがENAホルダーと一致することで、DAOガバナンスが強化されます。

Ethenaは主にパープ市場の資金調達金利を捕捉することで利益を上げています。現在、利益の100%はUSDeステーカーとリザーブファンドに還元されています。過去3ヶ月間で、月間収益は平均$50Mに達しています。

手数料スイッチが行われる前に何が起こる必要がありますか?

リスク委員会は、収益を共有する前にEthenaがしっかりした立場にあることを確認するために、5つの主要な基準を設定しました。

これらの指標に関する現在の進捗状況:

- USDe供給ターゲット:6B ❌ – ゴールからわずか9%離れています。

- 累積収益:$250M+ ✅ – このマイルストーンを1月に達成し、現在は$330Mです。

- 取引所 統合: バイナンス/OKX ❌ – まだタイムラインはありませんが、バイナンスは現在 4M USDe を保有しています。

- Reserve Fund Ratio ≥ 1% of USDe Supply ✅ – With $61M in reserves, Ethena can support 6.1B USDe.

- sUSDe対sUSDSのAPYスプレッド≥5% ❌ – スプレッドは市場の下降により縮小しましたが、再度拡大する可能性があります。

次は何ですか?

Ethenaは目標に近づいていますが、すべてのベンチマークが満たされるまで手数料スイッチは保留されます。その間、チームはUSDe供給の拡大、より多くの取引所の統合の確保、市場状況の監視に焦点を当てています。

すべてが整ったら、ENAステーカーは収益配当を受けることができるようになります。

最終的な考え:

トークンホルダー向けの付加価値へのシフトが、主要なDeFiプロトコル全体で加速しています。Aave、Ethena、Hyperliquid、Jupiterは、バイバックプログラム、手数料スイッチ、および新しいインセンティブ構造を導入して、自身のトークンを投機以上に価値あるものにしています。

このトレンドは、プロジェクトがインフレーション刺激ではなく、実際の収益配分に焦点を当てる持続可能なトークン経済へのより広範な業界の動きを反映しています。

Aaveは、深い準備金を活用して株式の買い戻しとガバナンスの改善を支援し、Ethenaはステーカー向けの直接的な収益配分を可能にする取り組みを進めており、Hyperliquidは買い戻しと手数料分配モデルを最適化しており、Jupiterは買い戻されたトークンをロックして供給を安定させています。

規制環境がより好ましいものとなり、DeFiが成熟するにつれて、インセンティブをコミュニティと調和させることに成功したプロトコルが繁栄するでしょう。

免責事項:

- この記事は[から転載されましたMarco Manoppo]. すべての著作権は元の著者に帰属します [Marco Manoppo]. If there are objections to this reprint, please contact the ゲート レイアンチームが promptly に対処します。

- 免責事項:この記事で表現されている意見はすべて著者個人のものであり、投資アドバイスを構成するものではありません。

- Gate Learnチームは、記事の翻訳を他の言語に行っています。翻訳された記事のコピー、配布、または盗用は、特に言及されていない限り禁止されています。

共有

関連記事

トップ10のビットコインマイニング会社

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

ゲートペイとは何ですか?