Web3企業がグローバル展開を目指す際、最適な法人構造の選択は極めて重要です。適切な法人設計は、税負担の最適化だけでなく、リスクの軽減や国際事業運営の柔軟性強化にもつながります。

単一法人構造による低税率の最大活用、または事業ニーズに応じた多層的な法人設計を導入することにより、企業のグローバル競争力が大幅に高まり、Web3エコシステム内での持続的な成長が促進されます。

Web3企業はその分散型の特性から、グローバル展開時に固有の法的・税務・運営上の課題に直面します。

適切な法人構造の構築によって、法令遵守の徹底、税効率の向上、リスク低減、そして多様な法制度・技術基盤・市場ニーズに対応する高い適応力を実現できます。

I. オフショア構造とは

オフショア構造とは、企業がグローバル化を進める過程で設計する組織・管理の枠組みです。主な目的は、グローバルなリソースの調整、各市場特性への適合、効率的な国境を越えた事業運営を実現することにあります。

構造の設計は企業のグローバル競争力と業務効率に直接影響します。主な検討事項には、株式構成だけでなく、将来的な構造変更、税務インパクト、知的財産管理、資金調達、全体的な維持コストが含まれます。

II. オフショア構造タイプの選定

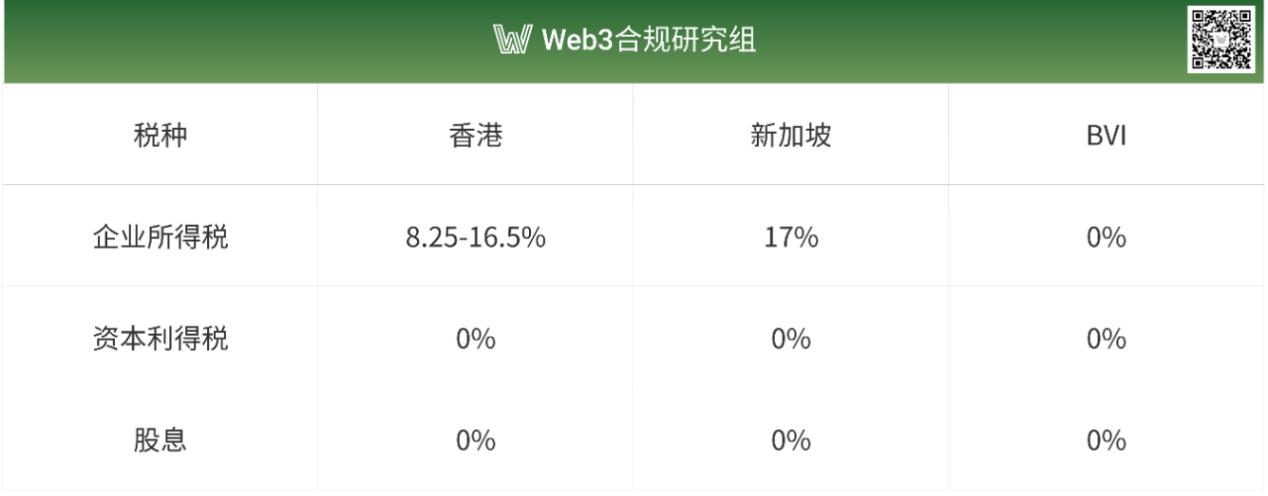

Web3企業が国際事業展開のための法人構造を検討する際、税務最適化は最も重要な要素の一つです。世界的な税制環境の変化はデジタル資産分野にも大きな影響を及ぼしており、オフショア持株会社の設立地としては香港、シンガポール、英領バージン諸島(BVI)が特に有力です。

(1) 単一法人構造

1. 香港

香港は低税率の税制を採用しており、主に法人利得税、給与税、不動産税が課されます。付加価値税(VAT)や営業税はありません。法人利益がHKD 2,000,000以下の場合は8.25%、HKD 2,000,000超の場合は16.5%の税率が適用されます。香港法人が5%超の持分を有する外国法人から配当を受領する際、外国配当税は免除されます。

香港は、中国本土やASEAN加盟国、欧州主要国など約45か国・地域と二重課税防止協定(DTT)を締結しています。これにより、クロスボーダー配当・利息に対する源泉税軽減を含む、柔軟な税務戦略が可能です。

2. シンガポール

シンガポールの法人税率は17%と香港よりやや高めですが、テクノロジーやR&D企業には豊富な免税・控除施策を提供しています。また、適格な外国配当やキャピタルゲインについて非課税措置が適用されます。

リージョナル・ヘッドクォーター(RHQ)制度やグローバル・トレーダー・プログラム(GTP)等、税制優遇策も多彩で、多国籍企業の幅広い税務計画を実現します。

シンガポールは、中国、インド、EU加盟国を含む90か国以上とDTTを結んでおり、国際的な税務プランニングやクロスボーダー配当・利息に対する源泉税削減の選択肢が多岐にわたります。

3. BVI(英領バージン諸島)

英領バージン諸島(BVI)は、ゼロ税制、強力なプライバシー保護、構造の柔軟性で、クロスボーダー投資や資産保護、税務最適化に適した有力オフショアエリアです。特に持株会社や暗号資産ビジネスに最適です。

BVIでは法人所得税、キャピタルゲイン税、配当税、相続税が課されず、極めて低い税コストで運営できます。

株主・取締役情報は公開されず、ノミニーサービスによって機密性や資産安全性も向上します。

BVI法人は国際的に認知されており、香港・シンガポール・ロンドン等の金融センターで銀行口座開設や国際送金・決済・資本移動もスムーズです。

主要税率の比較:

(2) 複数法人構造

複数法人構造は税務戦略上大きな優位性を持ちます。国内企業が香港・シンガポール・BVI・ケイマン諸島などの低税率地域に中間持株会社を設立し、目的市場への投資を実行することで、オフショア法人の税率の低さや秘匿性を活用し、グループ全体の税負担軽減や情報保護、親会社リスクの分散、将来的な再編・エグジット・上場にも柔軟に対応できます。

ケーススタディ1 — 中間持株会社:中国 → シンガポール → 東南アジア子会社(例:ベトナム)

中国の親会社がシンガポールの持株会社を経由してベトナムに投資する場合、シンガポールは中国およびベトナム両国とDTTを結んでいるため、配当源泉税率は最小5%にまで軽減できます(中国・ベトナムDTTでは直接投資時は10%)。

シンガポールの中間持株会社は、一般的に株式譲渡益課税がありませんが、ベトナム現地法人株式を直接譲渡するとベトナムで20%のキャピタルゲイン課税対象になる場合があります。シンガポール中間持株構造は欧米型投資プロセスにも合致し、資産流動性も高めます。

さらに、シンガポール法人を地域本社とすることで、各国子会社の一元管理や、国際投資・上場・事業分離等の柔軟な対応が可能です。発展した金融市場があり、債券発行や海外借入で資金調達コストも削減できます。

ケーススタディ2 — VIE(Variable Interest Entity)構造:BVI → 香港 → オペレーションカンパニー

Web3規制が厳しく運営リスクが高い地域では、Variable Interest Entity(VIE)構造が頻繁に採用されています。この構造では、BVI持株会社が香港子会社を保有し、香港子会社が運営会社に投資。VIE契約(アリババ、Tencent Music、New Oriental等の事例)を通じて間接的に業務支配権を維持します。オフショア持株会社による一連の契約により、実質的な運営コントロールを確保します。

BVI法人は持株会社として、将来的な株式譲渡時のキャピタルゲイン課税免除や創業者プライバシー保護の利点があります。

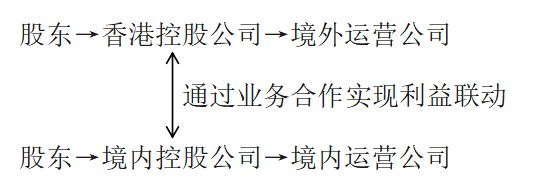

ケーススタディ3 — オンショア・オフショア並列構造:

本構造は、規制の不確実性や資金調達、地政学的リスク、ライセンス、データセキュリティ等の要因でオンショア・オフショア法人にそれぞれ異なる機能を持たせる必要がある場合に適しています。具体例:Mankun Research | Web3スタートアップ:「フロントエンド香港・バックエンド深圳」モデルは準拠か?(リンク:https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

この構造によってグループ全体の実効税率は低減します。オフショア法人は香港・シンガポール・ケイマン諸島など税制優遇地域に設立し、所得税率軽減やキャピタルゲイン非課税の恩恵を受けます。利益を適切に配分することで、グループ全体の税負担を最小化可能です。

独立したオンショア・オフショア運用:並列構造の場合、国内・海外法人は各々独立した法主体として現地税制に則って納税します。これにより、親子関係によるグローバル所得合算課税を回避できます。

III. 結論

Web3のグローバル展開には、最適な法人構造設計が不可欠です。これにより税効率の向上、リスク管理の強化、事業の機動性向上が実現します。低税率環境の活用を目的とする単一法人構造、あるいは複雑な国際戦略を支える多層的な法人構造のいずれであっても、熟慮された法人設計は競争力やエコシステム成長の拡大に大きく寄与します。

免責事項:

- 本記事は[TechFlow]より転載し、著作権は原著者[Crypto Miao]に帰属します。転載等にご懸念がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の記載内容は著者個人の意見であり、投資助言を目的とするものではありません。

- Gate Learnチームは本記事の他言語版も翻訳しています。Gateの明示的なクレジットがない限り、これら翻訳の無断転載・複製・盗用を禁じます。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

SentioとThe Graph:リアルタイムインデックス機構とサブグラフインデックス機構の比較