オールインからパーペチュアルレバレッジへ──MicroStrategyの14億4,000万ドル現金準備金の内訳

世界最大のBTC保有企業であるMicroStrategyは、2025年12月1日にClass A普通株式を売却し、14億4,000万ドルの資金を調達して準備基金を設立したと発表しました。

公式発表によれば、この資金は今後21〜24か月間にわたる優先株式配当と未払い債務の利息支払いを支援し、クレジット投資家と株主へのコミットメントを強化する目的があります。

「BTCシャドーETF」とも呼ばれる同社の近年の戦略は、極めてシンプルかつ大胆です。低コスト資金を調達し、着金次第即座にBitcoinへ転換しています。

Michael Saylorの「Cash is Trash」という徹底した哲学のもと、MicroStrategyは日常運営に必要最低限の法定通貨しかバランスシートに残しません。

今回の発表はその姿勢と対照的です。BTC価格が最高値から調整し、市場のボラティリティが高まる中、MicroStrategyの動きは再び市場心理を揺るがせています。最大のBTC保有者が買いを停止し、売却を検討する場合、市場にどのような影響が及ぶのでしょうか。

戦略的転換点

今回の最大のポイントは、MicroStrategyが初めてBTC準備の売却可能性を公に認めたことです。

創業者兼エグゼクティブ・チェアマンのMichael Saylorは、「常に買い保有する」戦略を掲げるBitcoin伝道者として知られています。しかし、CEOのPhong Leはポッドキャストで、同社のmNAV(企業価値と暗号資産価値の比率)が1を下回り、他の資金調達手段がなければ、米ドル準備を補うためBitcoinを売却すると述べました。

この方針転換は「BTCオールイン」という市場認識を覆し、戦略的な分岐点として捉えられ、ビジネスモデルの持続可能性に疑念が生じています。

市場の反応

MicroStrategyの戦略転換は、市場全体に素早く深刻なネガティブ連鎖を引き起こしました。

CEOがBTC売却の可能性を示唆した後、MicroStrategyの株価は一時12.2%急落し、投資家の不安が顕著に表れました。

発表後、BTC価格も4%以上下落しました。この下落はMicroStrategyの行動だけが原因ではありませんが、市場は最大の買い手が積極的な買い増しを停止したことによるリスクを明確に認識しました。

主要資本が様子見に回るとの見方が、リスク回避の動きをさらに加速させました。

株価やBTC価格の下落だけでなく、機関投資家の反応も深刻です。

2025年第3四半期のデータによると、Capital International、Vanguard、BlackRockなど大手投資会社はMSTRの保有を積極的に縮小し、合計54億ドル分を減らしました。

この動きは、BTC現物ETFなど直接的かつ規制された投資手段の台頭により、ウォール街が「MSTR=BTC proxy」という従来戦略を放棄しつつあることを示しています。

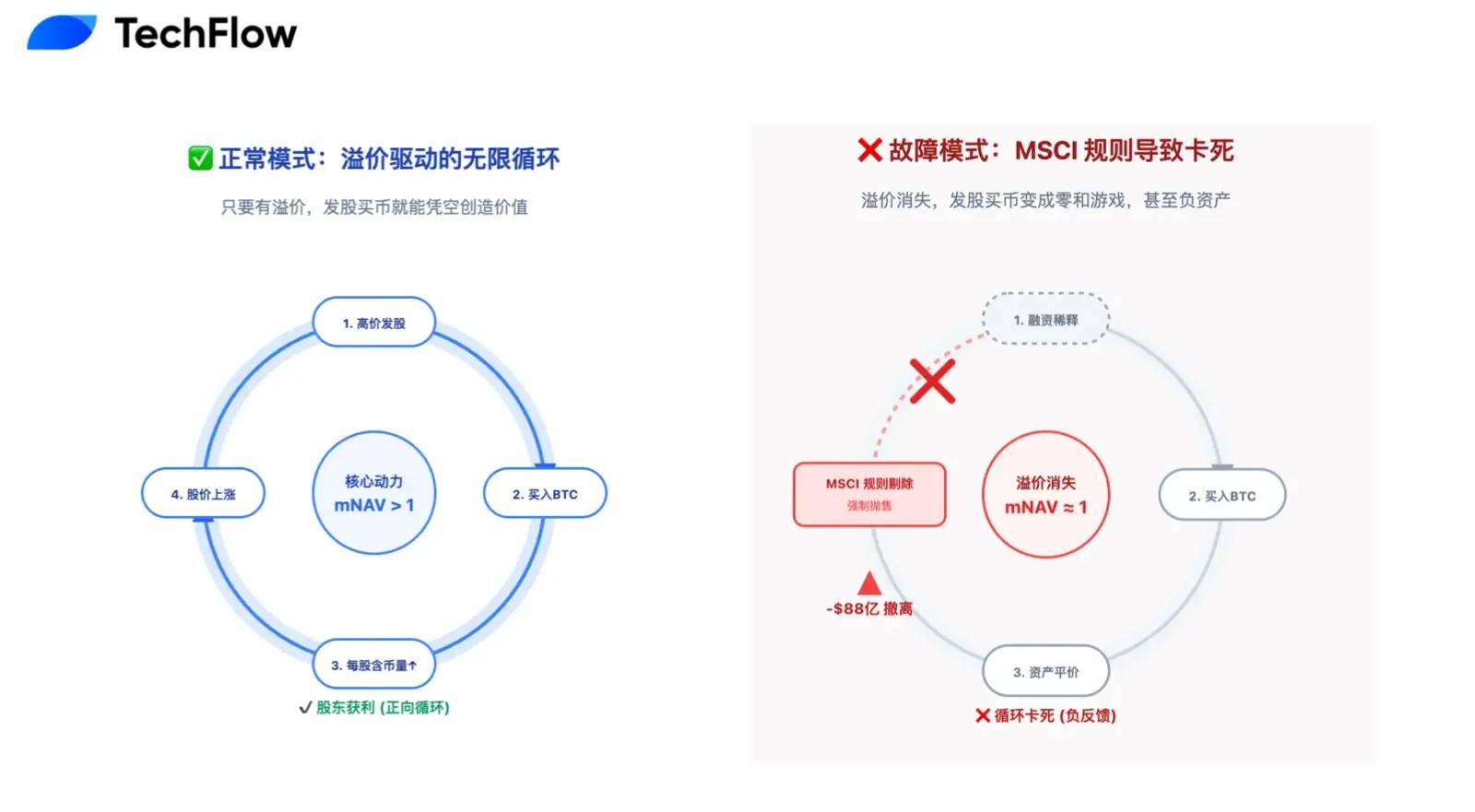

DAT企業にとって、mNAVはビジネスモデルを理解するための重要指標です。

強気相場では、投資家はMSTRに大きなプレミアム(mNAVが1を大きく上回り最大2.5)を支払い、「株式発行→Bitcoin購入→プレミアムによる株価上昇」の好循環が生まれていました。

しかし、市場が冷え込むとmNAVプレミアムは消失し、1付近で安定しています。

つまり、株式発行によるBTC購入はゼロサムゲームとなり、株主価値を高める効果がなくなりました。成長エンジンは停止した可能性があります。

永久機関ナラティブの崩壊

短期的かつ合理的な金融観点から、MicroStrategyへの現在の弱気は妥当です。

この14億4,000万ドルのキャッシュリザーブは、かつて話題となった「BTC永久機関」ナラティブの終焉を示しています。株式発行によるBTC購入は、株価が常に転換社債の転換価格を上回るという楽観的な前提に支えられていました。

現在、MicroStrategyは82億ドルの転換社債を抱えています。S&P Globalは同社の信用格付けを「B-」(ジャンク)に格下げし、流動性危機を警告しています。

最大のリスクは、株価が低迷した場合、債権者が満期時に転換を拒否し(転換すると損失が拡大するため)、全額現金での返済を求めることです。10億1,000万ドルの社債は最短で2027年に償還される可能性があり、中期的なキャッシュフロー圧力となります。

この状況下で、準備基金は単なる利払いだけでなく、潜在的な「取り付け騒ぎ」への備えにもなります。しかし、mNAVプレミアムが消失した今、調達資金は既存株主の希薄化という代償を伴います。

実質的には、過去の債務穴を埋めるために株主価値を切り崩しています。

債務圧力が慢性疾患なら、MSCI指数からの除外は急性かつ致命的な危機です。

MicroStrategyが過去2年間でBTC保有量を急増させた結果、BTCは総資産の77%以上となり、MSCIなど指数プロバイダーが定める50%の基準を大きく超えています。

関連記事:「88億ドル流出へのカウントダウン:MSTRは世界インデックスファンドの孤児へ」

この状況は重大な分類問題を生みます。MSCIはMicroStrategyを「事業会社」から「投資ファンド」へ再分類する可能性があり、これが破滅的なドミノ効果を引き起こしかねません。

ファンドに分類されれば、MSTRは主要株価指数から除外され、数兆ドル規模のインデックス連動ファンドが保有株を強制的に売却することになります。

JPMorganは最大88億ドルのパッシブ売りが発生し得ると試算しています。MSTRの平均日次取引高が数十億ドル規模に過ぎない中、このレベルの売りは流動性のブラックホールを生み、根本的な買い支えがないまま急激な株価下落を招く可能性があります。

高価だが不可欠なプレミアム

サイクルで動く暗号資産市場において、MicroStrategyの自己防衛的な措置は、長期的な勝利のために必要な高価だが不可欠なプレミアムと言えるでしょう。

「テーブルに残ることが最も重要だ。」

歴史が示す通り、投資家が消える主因はコイン価格の下落だけではありません。真の元凶は、無謀な「オールイン」やリスク無視による突発的な事象で、彼らを永久に市場から退場させることです。

この観点から、MicroStrategyの14億4,000万ドルキャッシュリザーブは、最低限のコストで市場に残るためのものです。

短期的な株主資本や市場プレミアムを犠牲にしつつ、MicroStrategyは今後2年間の戦略的柔軟性を確保しています。これは計算された一手であり、嵐の前に帆を下ろし、荒波を乗り越え、次の流動性の波を待つ戦略です。再び晴れ渡る時、65万BTCを保有するMicroStrategyは、暗号業界の唯一無二のブルーチップ株であり続けるでしょう。

勝利とは最も輝くことではなく、最も長く生き残ることです。

自社の生存を超え、MicroStrategyの行動は業界全体に大きな影響を与えます。すべてのDAT企業にとって、コンプライアンスの道筋を示しています。

もしMicroStrategyが「オールイン」を続けていれば、崩壊は避けられず、「上場企業の暗号保有」というナラティブは否定され、業界全体に未曽有の弱気の嵐が起きていたでしょう。

しかし、伝統金融の「準備金制度」を導入し、BTCのボラティリティと財務安定性のバランスを取ることで、MicroStrategyは単なるBitcoin保有企業以上の存在となり、新たな道を切り開きます。

この変革は、S&P、MSCI、伝統的ウォール街投資家への明確なメッセージです。MicroStrategyは、情熱的な信念とプロフェッショナルなリスク管理を極限状況下でも両立させています。

この成熟した姿勢は、将来的な主要インデックス組入れや低コスト資金調達への道を開く可能性があります。

MicroStrategyの船は、暗号業界の希望と資本を乗せています。重要なのは晴天時のスピードではなく、嵐に耐え抜く力です。

この14億4,000万ドルの準備金は、従来の一方的な戦略の修正であり、将来の不確実性への誓約でもあります。

短期的には、mNAVプレミアムの消失、株主資本の希薄化、成長フライホイールの一時停止など、進化に伴う痛みは避けられません。

しかし、長期的にはこれはMicroStrategy、そして未来のDAT企業が乗り越えるべき試練です。

空を目指すには、まず足元の地盤が必要です。

声明:

- 本記事は[TechFlow]より転載しており、著作権は原著者[伞, TechFlow]に帰属します。転載に関するご意見は、Gate Learn運営チームまでご連絡ください。適切な手続きにて迅速に対応いたします。

- 免責事項:本記事の内容は著者個人の見解であり、投資助言を目的とするものではありません。

- 他言語版はGate Learnチームが翻訳しています。Gateの記載がない限り、翻訳記事の無断転載・配布・盗用を固く禁じます。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?