Gate研究:500万BTC以上の損失;市場の下落に伴うトップトークンのレビューが勢いを増しています

Gateリサーチレポート:3月27日から4月10日まで、ETHの価格変動はBTCよりも大きかった。BTCのロング/ショート比率は早くも反発したが、月間高値を下回ったままであり、信頼回復が限定されていることを示している。平均の1日清算額は前の期間から90%増の3億8000万ドルに急増した。現在、500万BTC以上が損失を抱えており、歴史的な底値に近づいている。一部のトークンはパニック売りで取引量が急増し、クラシックな「取引量主導の回復」パターンを形成した。はじめに

この2週間ごとの定量レポート(3月27日〜4月10日)は、ビットコインとイーサリアムの主要指標に焦点を当てた暗号市場の多次元データ分析と、デリバティブ市場での清算イベントについて提供しています。関税政策ショックによって引き起こされた最近の市場訂正と、構造的な回復の兆候に特に注意が払われています。

抽象

- BTCは82000ドルまで反発し、一方ETHは約1600ドルまでしか回復せず、比較的弱いパフォーマンスを示しています。

- ETHは過去2週間にわたりBTCよりも高いボラティリティを示し、より強い価格変動を示しています。

- BTCのロングショート比率は反発の初期段階で徐々に回復しましたが、4月初旬の水準を下回ったままであり、市場の信頼の回復は限定されていることを示唆しています。

- デリバティブ市場の平均日次清算量は、前期比で90%増の3億8000万ドルに達しました。

- 現在、500万BTC以上が損失地位にあり、いくつかの過去の地元の底値で見られるレベルに接近しています。

- 一部のトークンは、パニック売りで取引量が急増し、クラシックな「出来高駆動の回復」パターンを示しました。

市場概況

1. Bitcoin & Ethereum Volatility Analysis

過去2週間、関税政策の動向に影響を受け、BTCは最初は横ばいの後、急落し→急速な反発を見せるパターンを示しました。価格は15%以上下落しましたが、その後の回復は顕著で、牛と熊の間で激しい攻防を示しています。現在、BTCは4月初旬の下落で失った地をほぼ取り戻しています。ETHはBTCの動きに密接に従っていますが、僅かに大きな下落を経験し、ピークから谷まで30%まで下落しました。BTCとは異なり、ETHはまだ4月初旬の高値に戻っていません。

チャート1:BTCは82000ドルに反発し、一方ETHは約1600ドルにしか回復せず、相対的な弱さを反映しています

4月初頭以来、全体的な市場のボラティリティは著しく増加しています。BTCとETHの両方が急激なボラティリティ上昇を見ており、慎重から積極的な投機への感情の急速な変化を示しています。データによると、BTCのボラティリティは3月28日の0.0025から4月1日の0.0261に着実に上昇し、その後、4月2日の夜に0.0460に急上昇しました。それは4月9日と10日にそれぞれ0.0345と0.0442に上昇し続け、地域のボラティリティのピークを形成しました。ETHのボラティリティはさらに顕著であり、3月末の0.0047から4月2日には0.0488に急騰し、4月7日には0.0724に達し、さらに4月10日には0.0812に急騰しました。これは、市場の感情が高いベータ資産でのボラティリティが高まる期間において、しばしば増幅されることを反映しています。

チャート2:ETHはBTCよりも一貫して高いボラティリティを示し、より強い価格変動を示しています

2. ビットコインとイーサリアムのロング/ショートテイカーサイズ比(LSR)分析

3月27日から4月6日まで、BTCとETHの両方のロング/ショート比率は着実に下降傾向を示しました。これは、継続的な価格下落の中でブルのセンチメントが弱まり、ベアのセンチメントが強まっていることを反映しています。BTCのロング/ショート比率は、3月27日の0.97から4月6日の0.91に低下し、この間に価格は85823ドルから77151ドルに下落しました。ETHはより急激なセンチメントの変化を見せました。その比率は1.00から0.91に低下し、価格は1987ドルから1537ドルに急落しました。これは、ETH投資家が急速にベアに転じたことを示しています。ロング/ショート比率は下降トレンド全体を通じて比較的低い水準を維持し、慎重なセンチメントと買い手の弱い関心を示しており、ショートポジションが優位に立っています。

4月7日から10日の間に、BTCとETHの両方が反発を始めましたが、そのロング/ショート比率は大きく乖離しました。BTCのロング/ショート比率は、初期の反発期間中に0.99から1.01に徐々に増加し、4月10日に0.91に急上昇しました。しかし、これはまだ4月初旬の水準に達していないことを示し、市場の信頼回復が限定されていることを強調しています。一方、ETHのロング/ショート比率は4月9日に1.03に達しましたが、価格が1,628ドルに反発したにもかかわらず、4月10日に0.85に急落しました。これは、ETHの上昇トレンドには持続性が欠けており、ショート側の圧力が依然として支配的であることを示しています。全体として、BTCのロング/ショート構造はより弾力的に見え、一方でETHはセンチメントの変化に対する感受性が高いようです。したがって、ETHの取引戦略にはよりタイミングの制御が必要であり、より厳格なリスク管理が必要かもしれません。[3]

チャート3:BTCのロング/ショート比率は、早いリバウンド中に徐々に回復しましたが、4月初旬の水準を下回ったままであり、信頼の回復が限られていることを示しています

チャート4:ETHの短期的な上昇勢いは弱まっており、売り気配からの強い圧力があります

3. オープンインタレスト分析

CoinGlassのデータによると、BTCとETHのオープンインタレストは、3月27日以降の構造的な減少パターンに続いて回復し、価格の動きを密接に反映しています。 BTCのオープンインタレストは3月27日には$547.7億に達し、価格と並行して徐々に低下し、4月7日には$509.5億の地域低水準に達し、さらに4月8日には$508億に低下しました。ETHのオープンインタレストは急激に低下し、同じ期間に$214.9億から$170.4億に減少し、20.7%の減少となり、修正フェーズでETHポジションのより著しいレバレッジ解消を反映しています。

4月9日から10日まで、BTCとETHの価格が急回復する中、オープンインタレストも同様に回復し、新たなロングサイドのレバレッジ流入を示しています。BTCのオープンインタレストは4月9日に556.8億ドルまで回復し、10日に553.6億ドルで保たれました。これは2日間で約48億ドルの純増です。ETHのオープンインタレストも同様に4月9日に184.1億ドルまで反発し、10日に179.4億ドルに若干緩和され、比較的高い水準を維持しています。これは短期的な上昇志向の回復を示唆しています。ただし、ETHのオープンインタレストの回復はBTCのそれよりも遅れており、引き続き投資家はより強靭な大型資産を好む傾向があります。全体として、オープンインタレストのトレンドは価格動向と密接に関連しています。トレーダーは急速なOIの蓄積に伴う潜在的な清算リスクに注意を払う必要があります。

チャート5. ETHのオープンインタレストは最大20.7%減少し、下降期におけるより積極的なレバレッジ解消を示しています

4. ファンディングレート分析

BTCとETHの資金調達レートは頻繁に変動し、全体的に弱い傾向を示しており、価格の勢いが乏しい中で、レバレッジの運用が高まり、市場のセンチメントがはっきりと分かれています。BTCの資金調達レートは、その期間に複数回マイナスに転じ、-0.01%近くの低水準に達し、一時的にショートポジションの資金調達が優勢であり、明確なベアリッシュな期待があることを反映しています。それに対してETHの資金調達率は、BTCよりも狭い範囲内で推移し、BTCよりも小さな変動があり、ETH市場における比較的穏やかなレバレッジのポジショニングと穏やかな投機的センチメントを示唆しています。

BTCとETHの4月9日の価格回復にもかかわらず、資金調達率は強化されませんでした。その代わりに、短期的な高値の直後に頻繁に後退し、レバレッジをかけたロングポジションからの持続的なサポートが不足していることを示していました。市場は牛と熊の間で綱引きが続いており、資金流入は方向性の合意がまだ見られない状態です。これは短期的な価格変動に関する継続的な不確実性を示しています。[5][6]

チャート6. BTC資金調達率は、特定の期間においてショート側の支配を示すため、何度もマイナス圏に下落しました。

5. 仮想通貨契約清算トレンド

CoinGlassのデータによると、暗号デリバティブ市場の総清算額は3月26日以来、高水準で不安定な状態が続いています。4月6日と4月8日に顕著な急上昇があり、ロングの清算額はそれぞれ7億4000万ドル、ショートの清算額はそれぞれ3億7000万ドルに達しました。これらの急激な動きは、激しい価格変動によって引き起こされた広範な両面の清算を反映しています。

ロングポジションは、特に4月6日頃、関税に関連する修正がブルッシュレバレッジの強制的な解除をもたらし、ショートポジションよりも大幅に苦しんだ。これは、リバウンドに継続的な買い支援が欠如していることを示唆しており、多くの投資家がより高い水準での急騰を追いかけ、すぐにストップロスのしきい値に達することを示しています。一方、ショートの清算は、地域的な反発時により集中していました。これは、短期トレーダーの間での市場の急激な変動とFOMO(チャンスを逃すことを恐れる心理)を強調しています。

全体的に、清算量は3月中旬と比較して激化しています。市場のレバレッジリスクは高まったままであり、完全なセンチメントの回復には、持続的な価格変動と取引量を通じたさらなる確認が必要とされるでしょう。[7]

チャート7。3月26日から4月10日まで、デリバティブ市場の1日平均清算量は3億8000万ドルに達し、前回の水準から90%増加しました

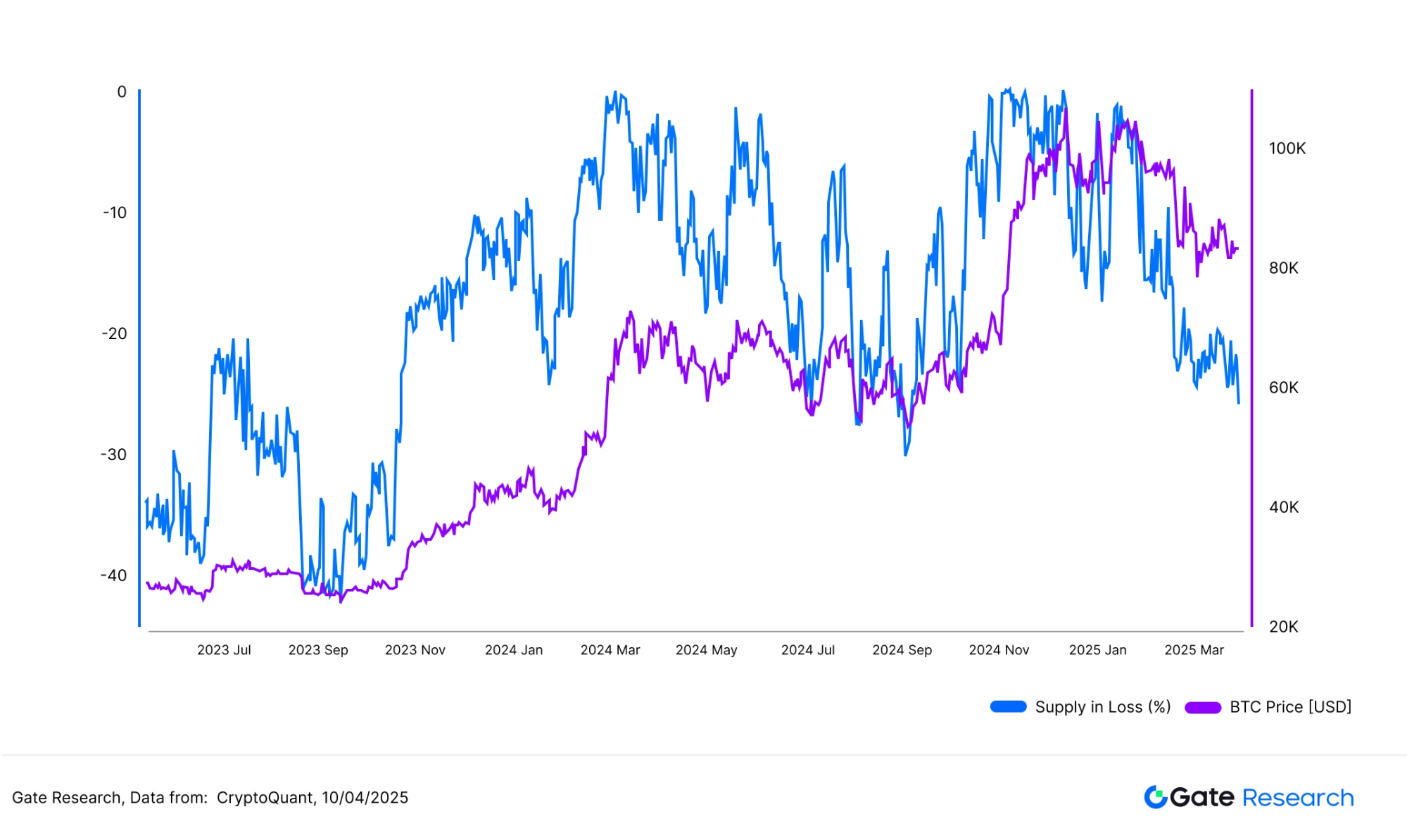

6. 25.8%のBitcoin供給が今損失になっています

CryptoQuantのデータによると、ビットコインの流通供給量の約25.8%、つまり5,124,348 BTC相当が現在損失を被っています。過去2週間でBTCが約88,500ドルから約74,000ドルの安値まで下落したことで、損失を被った供給量の割合が急激に増加しました。この水準は、2024年のいくつかの大きな下落時に見られたものと比較できます。

チャートに示すように、この比率は歴史的に地元のボトムゾーン付近で類似のレベルに達しており、市場のセンチメントが高いストレス期に入ったことを示唆しています。多くの短期ホルダーが今や水没し、キャピチュレーションによる売り圧力や増加した清算が引き起こされており、これらは現在の市場環境の特徴を定義しています。ただし、歴史的に見て、このような高い損失供給レベルは、しばしば長期投資家による徐々の蓄積と重なることも観察されており、構造的に重要な底入れフェーズの参照点となることがあります。

オンチェーンの行動の観点から見ると、ビットコイン供給量の四半期以上が損失になっていると、市場は通常、レバレッジが減少し、感情的な洗い出しを経験しています。これは確定的な底値のシグナルではありませんが、この指標は穏やかな信頼性を持って周期的な反転の洞察を提供します。[8]

チャート8。ビットコイン供給量の約25.8%、つまり5,124,348 BTCが現在損失で保持されています

マーケットの修正と回復分析

(免責事項: この記事にあるすべての予測は、過去のデータと観察された市場トレンドに基づいています。情報提供のみを目的としており、投資アドバイスや将来のパフォーマンスの保証と見なすべきではありません。投資家はリスクを十分に評価し、投資決定をする際に注意を払う必要があります。

4月7日、暗号通貨市場は急激な下落を経験しました。CoinGeckoのデータによると、Bitcoinは約74,600ドルの日中安値を記録し、多くの主要なトークンが二桁の損失を記録しました。総市場時価総額はその日に約7%減少しました。統計的には、4月7日の14:00(UTC+8)頃に平均的な最低価格が発生しました。

この修正のトリガーは、4月2日に米国大統領ドナルド・トランプが新たな「相互関税」政策を発表したことでした。4月5日から、米国は中国を含む18の国に輸入関税を課し、世界的な貿易緊張が高まりました。これにより、グローバル市場全体でリスク回避の感情が再燃し、株式と暗号通貨の両方で売りが同期的に進行しました。ただし、4月9日に行政が関税の実施を90日間停止すると発表した際、市場の感情は急速に回復し、価格は安値から反発し始めました。

1. 価格下落の概要:4月3日から7日

4月3日から4月7日までの間に、トップ500のトークンの市場キャップセグメントごとの平均ドローダウンを分析しました。全体的な平均減少率は13.74%で、市場キャップバンドごとに比較的小さな分散がありました。

時価総額で201位から300位のトークンは、平均14.31%の急落を経験しました。一方、101位から200位のトークンは、平均12.97%の相対的な強さを示しました。全体的に、時価総額の大きさは急落の規模に大きな影響を与えていないことから、特定のセクターや資産グループにリードされる構造的な引き戻しではなく、広範な修正が示唆されています。この均一性は市場のボラティリティのシステミックな性質を強調しています。より広範なマクロ的なショックが発生すると、ほとんどの資産は一緒に下落し、資本は選択的ではなく包括的に市場から流出します。

チャート9。平均市場全体の下落率は13.74%であり、市場キャップセグメント全体でほとんど変動はなく、同期した修正を示しています

1.1 トップ20の上昇者と下落者

今回の市場の修正ラウンドでは、一部のトークンが顕著なパフォーマンスの乖離を示し、急損失と著しい利益が同時に発生しました。 上位5銘柄のうち、AI16Z(-38.08%)、KET(-32.00%)、IBERA(-31.77%)、MEW(-31.39%)、BERA(-31.30%)が最も損失を被りました。 これらのほとんどは市場のセンチメントに非常に敏感な新興プロジェクトまたは資産であり、下降期に大幅な損失を出す傾向があります。

逆に、全体的なベアトレンドにもかかわらず、一部のトークンは上昇を見せました。 トップのパフォーマーには、FUN(+100.00%)、SAROS(+48.95%)、LAYER(+11.85%)、USUAL(+11.57%)、OKB(+8.56%)が含まれています。 FUNの急激な上昇は、ゲームやギャンブル関連アプリケーション内での採用拡大に起因する可能性があります。 プロジェクトチームは最近、支払いチャネルの統合を拡大し、一連のプロモーションパートナーシップを立ち上げ、非常に活発なコミュニティ活動を維持しており、これらすべてが市場の注目と資本流入の急増に貢献しています。[10]

全体的に、強力なストーリーや設計がよく考えられたインセンティブメカニズムを持つプロジェクトは、変動相場の中で際立つ可能性が高いことが示されています。さらに、ハイプ駆動の勢いや短期取引センチメントが、特定のトークンで巨額の利益を得る機会を生み出しました。

この修正中、新興プロジェクトとセンチメントに敏感な資産は著しい偏向を示し、最も大きな下落を示すものの中で顕著な低迷が見られました

1.2 トップ100市場時価トークンのパフォーマンス分析

時価総額上位100のトークンの中で、最も急激な下落がLayer 1ブロックチェーントークンと新興プラットフォームトークンで観察されました。これらの資産は通常、より高いベータを持ち、その価格がより不安定でパニックや流動性の締め付け時に売り付けが起こりやすいことを意味します。その「高成長、高リスク」な性質から、市場が下落すると最初に売られ、より確立されたトークンよりも大きな下落につながることがしばしばあります。

一方、比較的小さな損失を被ったトークンは、基本的なファンダメンタルやエコシステムのサポートが強い傾向があります。ステーブルコインを除くと、上位100のトークンの中で最も強靭な5つのトークンは、OKB、FTN、WBT、ATOM、DEXEでした。特筆すべきは、OKBは下降トレンドに抵抗し、+3.53%の利益を記録し、修正中の優れたパフォーマンスを見せました。FTNとWBTも限られた下落を記録しましたが、ATOMとDEXEは損失を5%未満に抑え、ある程度の下降リスク保護を示しました。これらのトークンの多くは実世界のユースケースや堅牢なエコシステムに結びついています。例えば、いくつかは主要取引所と密接に統合されており、安定したユーザーベースと構造的なサポートを享受しています。クロスチェーンエコシステム内のコアアセットとして、技術的なポジショニングやネットワーク効果から利益を得るATOMは、防御的な特性を持っています。

全体的に、単純なユーティリティまたは強力なエコシステムのバックアップを持つトークンは、高いボラティリティ期に資本を引き付ける傾向があります。これらの資産は、しばしば修正期において「安全な避難所」として機能し、市場が守備的なプレイを好むことを反映しています。

チャート11. トップ100市場価値のトークンの中で、最も大きな下落はLayer 1および新興プラットフォームトークンに集中していました。

チャート12。上位100の時価総額トークンの中で、一般的にはより小さな下落を示したトークンは、基本的にはより強力なファンダメンタルまたはエコシステムのサポートを受けていました

2. 市場時価総額と価格パフォーマンスの関係

トークンの時価総額と価格修正の大きさの関係をさらに調査するために、時価総額トップ500のトークンを使用して散布図をプロットしました。各点は1つのトークンを表し、X軸には時価総額ランク(1が最も大きい)を、Y軸には4月3日から4月7日までの価格変動率(%)を示しています。

全体的に、時価総額ランクと価格の下落との間には明確な直線的な相関関係はありません。ほとんどのトークンは、-10%から-25%の範囲に集中した下落を経験しました。これは、この修正期間中に異なる時価総額セグメント全体で比較的均一なパフォーマンスを示しており、サイズに基づいた顕著な分岐はありません。

ただし、小規模なトークンは分布の外側に向かってより高いボラティリティを示す傾向があることに注意する価値があります。いくつかのランクが低いトークンは-40%を超える損失を被った一方、他のいくつかは短期間で50%を超える回復を見せ、低時価総額資産に関連するリスク露出の高まりを強調しています。これは、この下降局面において市場時価総額がパフォーマンスの主要な決定要因ではなかったことを示唆しています。その代わりに、このパターンは、単独の構造的要因や資本化に基づく要因ではなく、システム全体のセンチメントによって駆動される「広範な売り込み」を反映しています。

チャート13。時価総額ランクと下落幅との間には強い線形関係は見られませんでした。ほとんどのトークンは-10%から-25%の範囲で損失を経験しました。

3. リバウンド分析:落下後すぐに回復したのは誰ですか

最近の市場の修正の構造的な視点を補完するために、4月7日の安値に続くトークンの価格パフォーマンスを追跡し、「過剰売られ反発」と「V字反転」を特定しました。ほとんどのトークンは0%から20%の範囲で回復しましたが、一部のトークンは目立ち、例えばARDRやGASなどが50%以上急上昇し、急激な売り込み後に強い反発勢いを示しました。

特筆すべきことに、いくつかのトークンがクラシックな展示をしましたV字型反転事前の30%を超える下落に続いて、短期間に20%以上の急激な反発がありました。これらのトークンは主にボラティリティが高く、感情の変化やテーマに関する憶測の影響を受けやすい中小型の資産でした。

チャート14。ほとんどのトークンは0%〜20%の範囲でリバウンドを見たが、ARDRやGASなど一部のトークンは50%以上上昇し、強力な売り過ぎ回復ダイナミクスを示しています

リバウンドトークンの構成を見ると、AI、Layer 2s、Layer 1エコシステム、およびミームトークンなどのホットなナラティブセクターに加えて、ARDRやGASなどのインフラ関連資産も好調でした。これらのトークンは市場の注目を集めていないにもかかわらず、技術的な底値形成や過小評価が資本を引き付け、急速な価格回復を引き起こした可能性があります。これは、強力なリバウンダーは投機的なテーマと基本的な改善から生じることがあり、現在の市場で資本の多様なポジショニングを反映しています。

さらに、多くのトップリバウンダーは、時価総額が低いトークンであり、これによって、小規模な資産は下降ボラティリティが高い傾向がある一方で、短期的な回復中には大きな上昇弾力性を提供することが再確認されました。

以下の表は、このサイクル中にリバウンド率が上位10位のトークンを示しており、すべてのトークンが35%を超える利益を記録しています。FARTCOINとARDRは60%以上のリバウンドを果たしました。リストには、以前に深刻な修正があったARDR(-29.4%)やMOG(-30.07%)などのトークンが含まれており、FARTCOIN(-1.04%)やUXLINK(+1.75%)などのトークンも含まれています。これは、リバウンドのパフォーマンスが厳密に前の価格下落の大きさに結び付いているわけではないことを示しています。

チャート15。今回のリバウンド力トップ10トークンは、FARTCOINとARDRがそれぞれ60%以上増加しています

要約すると、このリバウンドフェーズは強い構造的特性を示しました。全体的な市場回復は控えめでしたが、特定の小規模および中規模のトークンは卓越した弾力性を示しました。これらの資産は、市場の焦点と資本が一致したときに迅速な回復の可能性を示しました。また、リバウンドの強さは単に前の損失に依存しているわけではありませんでした。限られた下落しかなかったいくつかのトークンは、短期的な回復のダイナミクスが純粋に技術的な要因よりも資本流れとセンチメントによってより多く形成されることを示しています。

全体的に、修正と反発のサイクルはパフォーマンスの明確な相違を明らかにしました。一部の小型トークンは、高いボリュームの売り払いに続いて急激に反発し、過剰売り=機会というダイナミックを示し、将来の市場ストレス期における資本行動の貴重な指標となる可能性があります。

4.異常なボリュームサージを示すトークンに関する観察

4.1 ボリューム増加倍数

リバウンド分析を基に、4月7日の取引量変化をさらに調査しました。これは市場の地元の底であり、異常なボリュームスパイクを経験したトークンを特定するためのものです。4月3日から4月6日までの平均デイリーボリュームをベースラインとして使用し、4月7日の各トークンのボリューム増加倍数を計算して、セルオフ中に異常な活動が発生したかどうかを評価しました。

特筆すべきは、取引量が急増したトップ5トークンのうち、主にインフラ関連またはクロスチェーンアセットであることです- OSETH(Ethereum上のリキッドステーキングトークン)、CLBTCおよびSTBTC(クロスチェーンビットコインアセット)、VENOM(新しいLayer 1トークン)、およびSTRAX(エンタープライズグレードのブロックチェーンプラットフォームトークン)。これらのプロジェクトは現在の主流の物語の一部ではありませんが、市場の修正中に取引量に異常な急上昇が見られました。これはパニックによる売り浴び、鯨の大規模な蓄積、または短期的な取引活動の集中的な急増を反映している可能性があります。

取引量の急増がすぐに価格の反発と一致するわけではありませんが、これはしばしば増加した資本活動と市場の関心の高まりを示すものであり、潜在的な短期取引価値を示しています。このような動きは継続的な観察が必要です。

チャート16。最も取引量が急増したトップ5のトークンは、主にインフラストラクチャーおよびクロスチェーン関連のアセットでした

4.2 ボリューム増加倍数 vs. リバウンドパフォーマンス

4月7日の増加率倍数(X軸)を調査するために、価格のリバウンド率(Y軸)を比較した散布図を作成し、出来高の急増と価格変動の関係を探りました。

チャートから、FARTCOIN、GAS、およびARDRなどのトークンは爆発的な取引量の成長を見せ、60%以上の強力なリバウンドを実現し、古典的な「取引量主導の回復」パターンを実証しています。それに対して、OSETH、VENOM、およびSTRAXなどのトークンは取引量が大幅に増加したものの、控えめなリバウンドしか見せず、一定の吸収があるものの限られた上昇が続いていることを示しています。

全体的に、取引量の急増が価格の反発を保証するわけではありませんが、反発データと併せて見ると、それは明らかに短期資本流入の重要なシグナルとして機能します。したがって、取引量の急増は市場の回復勢いを監視する補助的な指標として活用できます。

チャート17。FARTCOIN、GAS、およびARDRなどのトークンは、4月7日に大幅な取引高の急増だけでなく、60%以上の強力な反発も示しました

5. 分析概要

全体として、この市場サイクルでは、急激な下落に続く明確な「出来高-価格の乖離」が示され、一部のトークンが極端な状況下で構造的な特性を明らかにしました。取引量の異常な急増は、高いボラティリティ環境での集中した市場行動を反映し、パニック売りや戦略的な蓄積によって駆動されることが多く、しばしば後続の価格行動で潜在的な転換点を示しています。

一部のトークンは取引高が急増し、強いリバウンドを示し、通常は「出来高主導の回復」というアセットの特性に合致しています。これらは通常、より高い資本弾力性と市場の注目度を示しています。他方、取引量が著しく増加したにもかかわらず、意味のあるリバウンドには至らず、まだポジションのローテーションやコンソリデーションを経ている可能性があり、テクニカルパターンとファンダメンタルに基づいたさらなる分析が必要です。

トレーダーにとって、出来高の動向と価格の勢いを組み合わせることは、市場の回復初期における高いポテンシャルを持つ機会を特定するのに役立ちます。極端な変動の後、異常な取引量の急増は、しばしば資本の流れや方向の嗜好の先行指標として機能します。

市場のセンチメントが安定し、マクロの不確実性が緩和されるにつれ、市場は"セクターローテーションフェーズ.将来を見据えた意思決定を向上させるためには、資本流出と物語に基づくテーマの相互作用を注意深く監視することが望ましいです。合理的かつ慎重なアプローチは、特に下降リスクの管理において不可欠です。

結論

3月27日から4月10日の間、市場は高い波乱と感情に基づく取引の中で揺れ動きました。BTCとETHの価格は急激な変動を経験し、これに伴いボラティリティ、資金調達率、清算が上昇しました。これらすべてが、不安定な短期市場のセンチメントを示しています。ロング/ショート比率とオープンインタレストデータからは、ETH周りのレバレッジポジショニングが特に敏感であることが示唆されています。安定の初期の兆候もある一方で、市場はまだ感情的な洗いざらいと方向性の不確実性の段階にあり、短期から中期のリスクが完全に解決されていない状況です。

この修正中、特定のトークンは減少中に異常なボリュームスパイクを見せ、迅速に強力な回復を遂げ、古典的な「ボリューム主導の反発」パターンを形成しました。これらのボリューム-価格の乖離は、極端な状況下での構造的資本の回転を浮き彫りにしています。全体として、市場はセクターのローテーションと分岐フェーズに入るようです。投資家は合理的な判断を下し、慎重に進めることが勧められます。多次元のデータシグナルと堅牢なリスク管理フレームワークを組み込むことが重要です。

参考文献:

- Gate.io,https://www.gate.io/trade/BTC_USDT

- Gate.io,https://www.gate.io/trade/ETH_USDT

- コイングラス,https://www.coinglass.com/LongShortRatio

- コイングラス,https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io,https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io,https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- コイングラス,https://www.coinglass.com/pro/futures/Liquidations

- X,https://x.com/Cointelegraph/status/1909456331062288805

- CoinGecko,https://www.coingecko.com/

- X,https://x.com/FUNtoken_io

Gate 研究

Gate Researchは包括的なブロックチェーンおよび暗号研究プラットフォームであり、読者に技術分析、ホットなインサイト、市場レビュー、産業研究、トレンド予測、およびマクロ経済政策分析を含む深いコンテンツを提供しています。

クリックしますリンク詳細を学ぶ

免責事項

暗号通貨市場への投資には高いリスクが伴い、投資の決定をする前にユーザーが独自の調査を行い、購入する資産や商品の性質を十分に理解することが推奨されています。投資によって生じる損失や損害についてはGate.ioは責任を負いません。

共有

関連記事

現物グリッド取引 ユーザーガイド(基本版)

APIを使用して量的取引を開始する方法

「ミーム」革命:米国のソラナを席巻

ケルトナーチャネルの理解

暗号通貨チャートの読み方