以前、プライマリーマーケットの戦略は単純明快でした。VCが資金を提供し、KOLが情報を拡散し、リテール投資家が流動性を供給するという構図です。

しかし、この構図は大きく変化しています。

VCによる資金調達はもはや万能ではありません。プロジェクトチームは「インフルエンス」に関する新たなルールを打ち出し、KOLは単なる集客役から重要な意思決定者へと進化し、時にはプロジェクトの命運を左右するまでになっています。

実際、VCの撤退やリテールの静観を背景に、「インフルエンス至上主義」のもと、KOLラウンドが新しいトークン分配モデルとして台頭しました。XHuntのデータによれば、過去1週間で「KOL」の言及は暗号資産関連ツイートで3,860件、「VC」は3,078件と、影響力を巡る熾烈な争いが進行中です。

本稿では理論を省き、KOLラウンドの実態—その起源、勝者と敗者、利益を手にする者、不安に眠れぬ者—を掘り下げます。

KOLラウンドはどのようにして主導権を握るようになったのか?

2022年末を振り返ります。

暗号資産VCの冬が到来し、プライマリーマーケットの評価額は高騰、エグジットまでの期間は長期化、セカンダリーマーケットは資金流入に対応できず。大手ファームは様子見に回り、スタートアップは資金調達に苦戦しました。

しかし、リテールトレーダーは静かに戻ってきました。Blast、ZKsync、Friend.techなど、流動性の急増がその復活を象徴しています。

彼らの投資判断に最も影響したのは、機関のリサーチではなく、「知的に見せかけながら」実際は「物語を売る」KOLの存在でした。

プロジェクトチームは気付きました。VCによる主流採用が期待できないなら、KOLがそれを実現できる。広告費を使うよりも、KOLに割引トークンを渡し、Twitterで主導してもらう方が賢明だと判断したのです。

こうして新たなプレイブックが生まれました。

- プロジェクトチームはKOLへ割当を与え、時にはVCより低価格で提供;

- KOLはTGE前にプロジェクトを盛り上げ、FOMOを喚起;

- アンロック時にトラフィックが爆発し、KOLは売却・離脱。

これがKOLラウンド—「成果物付き私募」の登場です。低価格での参入、迅速なアンロック、最低保証の条件が付くことも。

プロジェクトチームは、最も発信力があり、フォロワー数の多いKOLにトークンを配布し、ローンチ後に買い手を集めて価格を押し上げることを期待します。

KOLは、安価なトークン、一定のトラフィック、一部アンロックと早期売却という好条件に魅力を感じます。

しかし、本当にそうでしょうか?

KOLラウンドの実態:勝者もいればすべてを失う者もいる

KOLラウンド収益の両極端

KOLラウンドの成果は、プロジェクトや市場環境により大きく異なります。

強気相場では、KOLラウンドは「三方良し」となりやすく、プロジェクトは資金調達、KOLは安価・早期にポジション構築、リテールは勢いに乗れます。弱気相場では展開が逆転します。

流動性が低下し、ローンチ直後の価格下落が常態化。KOLはロックされて売却できず、大きな損失を被るケースも。KOL @ realChainDoctorは昨年10件以上のKOLラウンドに参加し、リターンゼロと告白—一部プロジェクトはトークン未発行。インフルエンサー @ kiki520_ethは構造的な罠を警告—トークン未発行や規則の変更が発生する場合も。

トップKOL @ jason_chen998は、AsterやMiraで最も利益を得たと語ります。低評価時に信頼できるチームと参入し、TGEを強気相場に合わせたことが奏功。彼は、KOLラウンドの収益は弱気相場でのポジショニングと強力なネットワーク次第だと強調します。ただし多くのKOLラウンドはハイリスクで、運が良ければ利益、悪ければ無償労働—成果要求やペナルティ、アンロック拒否、関係悪化で終わることも。

最近のKOLラウンド事例では、例外的なリターンを達成したプロジェクトもありました。

- Aster:トークンが$1.79に達した際、KOLラウンド参加者は最大70倍の含み益。ローンチ時アンロック30%のみでも21倍の利益—$50,000が$1,050,000に。

- Holoworld AI:Lookonchainがブロックチェーンアドレス0x3723(KOL投資家と推定)を追跡し、9月に約1,024万HOLOを$0.088で取得。大半を$0.60近辺で売却し、$4,710,000超の利益—単一ラウンドで444%超の利回り、$4,000,000以上の純利益。

- WalletConnect:アンロック後、ICO・KOLラウンド投資家は約1.5倍のリターン。

一方、多くのKOLラウンドはローンチ後に急落、またはプロジェクト自体が問題に直面しました。

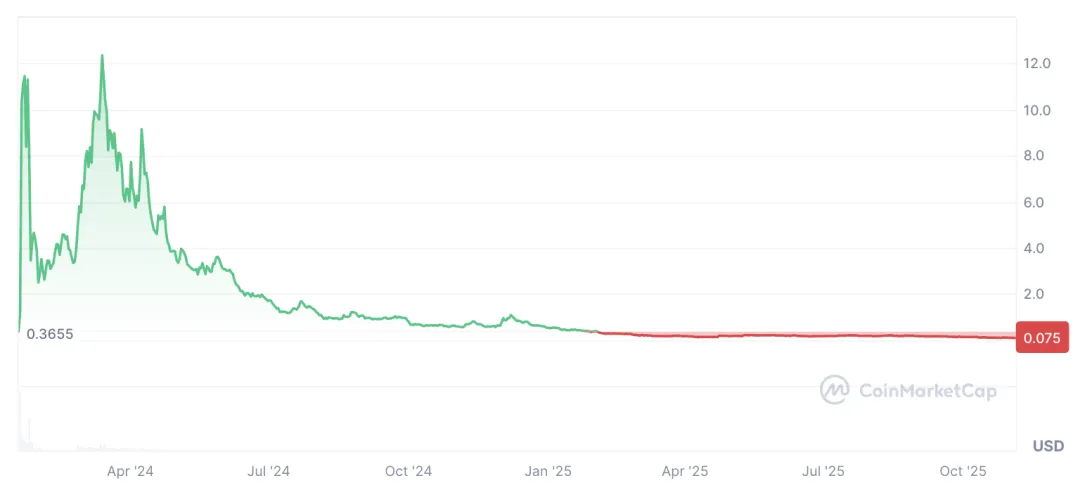

代表例が2024年初頭のSatoshiVM。$SAVMトークンはKOLの積極的な宣伝で$11超まで急騰しましたが、KOL高値売却報道で信頼危機が発生し、プロジェクトは停滞。保持していたKOLやリテールは機会を逃し、$SAVMは現在$0.075付近で取引。

別例はZKasino—KOLが資金調達や宣伝に参加後、チームがロック解除後に規則を一方的に変更し、ユーザー資産を持ち逃げ。関与したKOLは共犯と非難され、財務・評判ともに打撃を受けました。

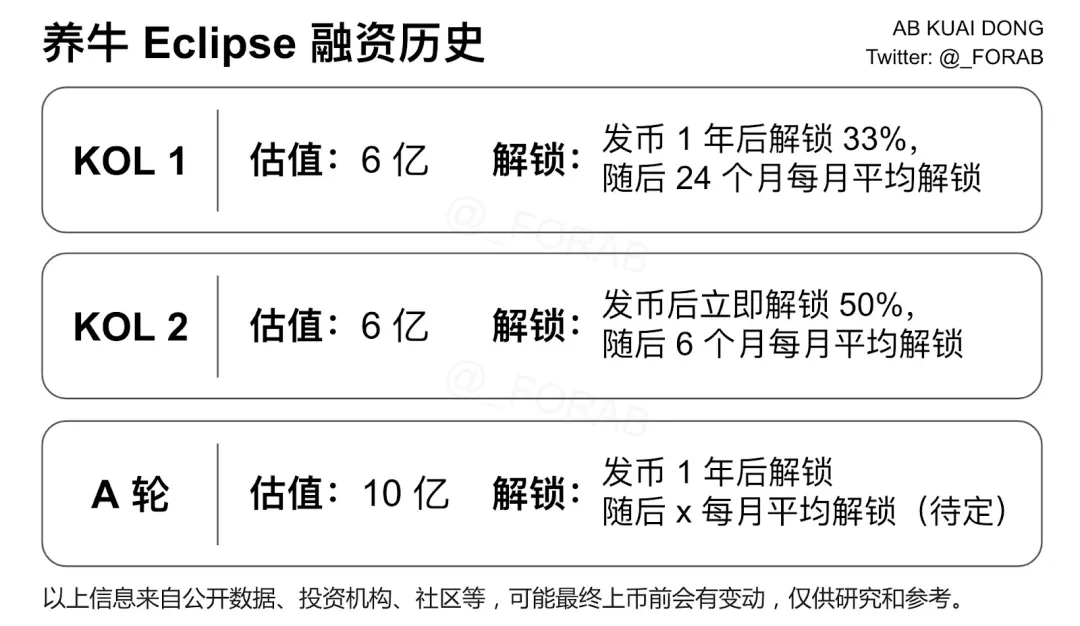

直近のEclipseでは、KOLラウンド評価額が$600,000,000、シリーズAで$1,000,000,000に達したものの、実際のローンチ時循環時価総額は$380,000,000—噂の$600,000,000に大きく及びません。リサーチKOL @ _FORABは、EclipseのKOL割当はメディアやコミュニティにも渡り、トークンはBinance Futuresに上場しなかったと指摘。

著名KOL @ yuyue_chrisは、KOLラウンドの本質的な問題は損失ではなく、プロジェクトチームや仲介業者が「宣伝」を名目にリスクを転嫁し、KOLがフォロワーを使って元本回収を強いられる「友人を陥れる」モデルであると批判しています。

パワートライアングル:プロジェクト、KOL、リテールトレーダー

KOLラウンドは、プライマリーマーケットのパワーバランス変化を映し出しています。

以前はプロジェクトチームがVC資本に依存し、VCが選定権を握っていましたが、今やKOLは安価・迅速かつ話題作りに長けていると見なされています。

VCは投資後に割安でTwitter宣伝担当が参入し、時にVC以上の影響力を持つ状況に不満を抱き、一部は撤退を選択しています。

リテールトレーダーは、KOLがアンロック後にトークンを売却して利益を得る一方、自身は煽りだけ受けて売り抜けられる状況に不満を感じています。

プロジェクトチームも、KOLによる一時的な盛り上がりや流動性が長期的な健全性を保証しないことから、必ずしも満足しているわけではありません。

こうした三者の思惑が複雑に絡み合い、プロジェクトが十分に強固でなければ、どこかに過度なプレッシャーがかかると構造が崩壊します。

- KOLは、投資と評判をいかに守りながら撤退するかを検討;

- プロジェクトチームは、割当が期待通りの盛り上がりと価格上昇をもたらすかを問う;

- リテールトレーダーは、この取引が本物のチャンスか単なる罠かを見極めようとします。

三者の利害が異なるため、プロジェクトが十分強くなければ、いずれかの圧力で構造が崩れる可能性があります。

知られざる「仲介役」:エージェンシー

KOLラウンドでは、プロジェクトチームがKOLと直接交渉することは稀で、大半は専門エージェンシーが割当や管理を担います。

エージェンシーはリソースの調整役として、KOLラウンドの条件設計(価格、割当、アンロックスケジュール)、KOLの選定・リクルート、成果物管理、キャンペーン実施を担当します。信頼できるエージェンシーは、最低リターン保証やプロモーション報酬、返金メカニズムなどを組み込み、KOLのリスクヘッジを支援する場合もあります。

仲介者として、エージェンシーはトラフィックとリソースの両方を管理します。新規KOLがラウンドに参加するには、まず適切なエージェンシーを見つけることが重要です。

主なエージェンシー:

- LFG Labs (@ dubailfg):@ snow949494(XHunt China #134)創設。中国、日本、韓国、中東を中心に、トッププロジェクトと提携し、KOLリソース・コンテンツ流通・KOLラウンド資金調達を統合展開。

- JE Labs (@ JELabs2024):@ 0xEvieYang(XHunt China #244)創設、2024年設立。成長余地のあるアーリーステージプロジェクトのブランディングとコミュニティ形成、中国市場との接続を推進。

- BlockFocus (@ BlockFocus11):創設者「Ergou」@ CryptoErgou(XHunt China #469)。中国で最も早く設立されたエージェンシーの一つで、プロジェクト価値創造と中長期運営に注力。

- Shard (@ ShardDXB):@ ciaobelindazhou(XHunt China #784)創設。暗号資産投資ファンドがインキュベートしたマーケティング企業で、Web3インフラプロジェクトの戦略ストーリーテリングとグローバル展開に特化、主要言語市場を対象。

- XDO:@ mscryptojiayi(XHunt China #213)主導。大手取引所経験者による運営で、厳選された高品質プロジェクトを中心に、メカニズム設計から市場ストーリー・実行まで一貫対応。

- Mango Labs (@ MangoLabs_):@ dov_wo(XHunt China #112)創設。中国市場向けキャンペーンやKOL配置に特化し、物語設計・マーケティング・コミュニティ運営を一括提供。

- Cipher Dance (@ Cipher_Dance):@ Jeffmindfulness(XHunt China #2178)創設。TGE前コンテンツ戦略やストーリー拡張、マルチ言語KOLキャンペーンに強み。

- 4XLabs:「戦略アドバイザー+KOLマトリックス」で、グローバルプロジェクトの中国市場進出を支援。@ jason_chen998(#34)、@ Bitwux(#24)、@ Phyrex_Ni(#8)、@ KuiGas(#31)らが所属。

プロジェクトやエージェンシーに認知されるには?

プロジェクトチームやエージェンシーはKOLの影響力(フォロワー数、エンゲージメント率等)に基づき割当を決定し、コンテンツおよびアンロックスケジュールに明確な期待値を設定します。

KOLラウンドを獲得するには、「コンテンツ+データ」および信頼性ある個人ブランディングの構築が不可欠です。

- 市場分析、オンチェーンインサイト、プロジェクトレビューなどの高品質コンテンツを継続的に発信;

- Twitterで積極的に交流し、プロジェクトや他KOLとやり取り、AMAやライブ配信、ディスカッション参加で業界内プレゼンスを高める;

- 分析ツールを活用して可視性を向上:@ xhunt_aiなどでインフルエンスランキングや能力モデルを追跡し、戦略を調整する。XHuntの「Soul Index」はプロジェクトやエージェンシーによるKOL評価の主要指標;

- オフラインイベントやハッカソンへ参加し、プロジェクトチームとのネットワークを広げる。

KOLはプロジェクトをどう精査するか?

KOLラウンドは慈善活動ではなく、参加者全員が損益分岐点を意識します。誤ったプロジェクト選択は、財務損失や評判低下、ユーザーへの悪影響に直結。コミット前には私募同様のデューデリジェンスが不可欠です。

- 評価額・FDV:プロジェクトの総評価額は妥当か?KOLラウンドの価格は本当に割引か?

- アンロック構造:TGEアンロック比率やベスティングスケジュールは健全か?一斉売却リスクは?

- 資本支援:有力VCが関与し、信用を担保しているか?

- 参加者ラインナップ:有力KOLは誰か?機関・個人の双方が参加しているか?

- エージェンシー実績:経験豊富で質の高い案件履歴があるか?

- チーム評価:創業チームの実績や業界評判はどうか?問題はないか?

- 契約条件:プロモーションコンテンツは事前承認が必要か?最低保証や返金条項はあるか?

さらに、XHunt等のツールでプロジェクトの信頼性、資金調達状況、チームデータ、KOLの言語別フォロワー数、コミュニティの雰囲気、インフルエンスランキングなども評価しましょう。

結論:KOLラウンド—プライマリーマーケットにおける一般参加者の狭き門

大局的に見れば、KOLラウンドは暗号資産業界の「トラフィック重視・ナラティブ主導・コミュニティ中心」進化の中で生まれた資金調達手法です。

資金調達のハードルを下げ、分配を迅速化し、小規模プロジェクトがVC支援なしで台頭する機会を与えました。

KOLラウンドは時に明確な基準や責任が不足しますが、リテールトレーダーが「プライマリーマーケット参入」を実現できる希少な方法でもあります。エリートVCと情報独占による従来私募と比べ、一定の流動性と開放性があり、継続的なコンテンツ発信や影響力構築ができれば割当獲得・価格発見への参画が可能です。

完全な仕組みではありませんが、暗号資産ネイティブの資本市場における「独自の解決策」と言えるでしょう。現時点でルールや信頼メカニズムは形成途上にあり、KOLラウンドは市場革新の重要な手段です。

この時代、インフルエンスは資本そのものです。

XHuntについて

@ xhunt_aiは、AI駆動のWeb3 KOLFiプラットフォームで、透明なKOL指標、リアルタイムのプロジェクト調査、プロジェクトと信頼できるKOLのマッチングを提供します。

注意:

- 本記事は[@ BiteyeCN]より転載しています。著作権は原著作者[Biteye Core Contributor Viee]に帰属します。転載に異議がある場合はGate Learnまでご連絡ください。

- 免責事項:本記事の意見・見解はすべて著者個人のものであり、投資助言ではありません。

- 他言語版はGate Learnによる翻訳です。Gateの記載がない限り、翻訳記事の転載・配布・盗用は禁じます。

共有

内容

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

SentioとThe Graph:リアルタイムインデックス機構とサブグラフインデックス機構の比較