HyperliquidはCEX市場をじわじわと浸食し、サステナブル・フューチャーの取引高(シェア)が6%に迫る

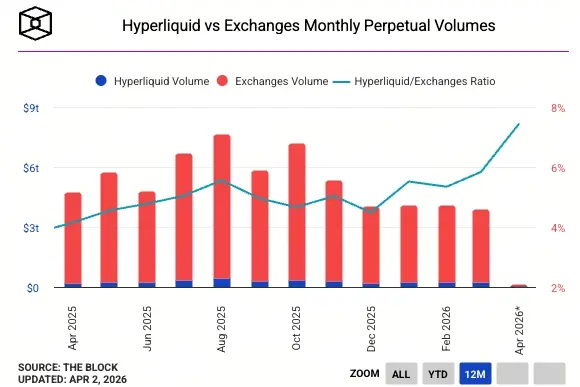

分散型取引所Hyperliquidは、世界のサステナブル先物市場におけるシェアが3月に約6%にまで上昇し、月間取引高は約2,000億米ドルに迫りました。同期間、中央集権型取引所(CEX)は毎月、サステナブル先物の取引高が3兆米ドル超に達しており、Hyperliquidの絶対規模が依然として主流の中央集権プラットフォームと大きな差があることを示しています。

シェア倍増の核心的な意味:逆風の中で伸びる構造的シグナル

Hyperliquidの市場シェアは1年で3.5%から約6%へ上昇しており、分散型デリバティブ分野において、この幅は相対規模がほぼ倍増することを意味します。この成長の背景には、より深い含意があります。市場全体の取引高が縮小する局面でも、相対シェアが引き続き上昇していることから、Hyperliquidは競合プラットフォームから実際の取引活動を奪い取っているのであって、市場の熱に受動的に恩恵を受けているだけではないことが示されます。

オンチェーンの競争環境に関しては、dYdXとGMXも同様に分散型のサステナブル契約サービスを提供していますが、取引量の成長やプロダクト拡張の軌跡はいずれもHyperliquidの推進スピードに及ばず、後者は分散型サステナブル先物の分野における主導的地位をすでに確立しています。

暗号資産以外の拡張:24時間取引の構造的な競争優位

(出所:The Block)

(出所:The Block)

Hyperliquidのシェア成長は、暗号資産ネイティブの取引量の蓄積だけでなく、暗号資産以外の資産領域への体系的な展開からも恩恵を受けています。現在、原油などの商品(コモディティ)はHyperliquidのプラットフォーム上で24/7で取引されており、暗号資産以外の通貨の取引量が、プラットフォーム全体の活動に占める割合は引き続き上昇しています。

この拡張の方向性は、中央集権型の従来型取引所にある構造的な欠陥を的確に突きます。原油デリバティブの例では、CME(シカゴ・マーカンタイル取引所)の機関投資家が、週末にポジションをヘッジする必要がある場合、週日(日曜日)ではなく週末の夕方にCMEが開場するまで待たなければならず、その間はギャップ・リスク(Gap Risk)にさらされます。一方で24時間取引の場における仕組みは、この制約をメカニズム上完全に取り除いており、精密なリスク管理を必要とする機関投資家やプロのトレーダーにとって大きな魅力となります。

もし分散型プラットフォームが流動性と資産のカバレッジを継続的に拡大できれば、到達可能な市場規模は暗号資産ネイティブの取引量から、世界の数兆米ドル規模の従来型デリバティブ市場へと広がります。従来市場に固有の決済遅延や限られた取引時間は、長期的に存在する構造的な効率のギャップを形成しており、まさに分散型の取引場所が切り込むべき中核ポイントです。

よくある質問

Hyperliquidとは何で、Binanceなどの中央集権型取引所と何が違うのですか?

Hyperliquidは分散型のサステナブル先物取引プラットフォームで、チェーン上で直接取引照合を実行します。ユーザーの資産は中央集権的な機関ではなくスマートコントラクトが管理し、取引記録は完全に公開されており、確認できます。BinanceなどのCEXと比べると、流動性の厚みやプロダクトのカバレッジにはまだ差がありますが、透明性と資産の自主性には構造的な優位性があります。

Hyperliquidの市場シェアが3.5%から6%に上がることには、実際どんな意味がありますか?

この数値は、Hyperliquidがあらゆるサステナブル先物プラットフォーム(CEXとDEXを含む)における総取引量のうち占める割合を表しています。市場全体の取引量が縮小する局面でも市場シェアが逆風の中で成長していることは、Hyperliquidが競合相手から実際の取引活動を奪い取っているのであって、単に市場の熱に依存した受動的な拡張ではないことを示しています。

Hyperliquidが原油などの商品を24/7で取引提供することに、どんな競争上の意味がありますか?

CMEなどの従来のデリバティブ取引所には固定された取引時間があり、週末に休場している間、投資家はポジションをヘッジできず、ギャップ・リスクに直面します。Hyperliquidの24時間取引の仕組みは、メカニズムの層からこの制約を取り除いており、精密なリスク管理を必要とする機関投資家にとって構造的な魅力があります。同時に、暗号市場をはるかに超えた潜在的なユーザーベースの拡大にもつながります。