Meta 盤後は10%超上昇、Microsoftは8%下落。作者:直面 AI同じ夜に、2つの決算発表、2つの感情。Metaの決算発表後、株価は盤後にかけて一気に上昇。ほぼ同時に、Microsoftは下落。帳簿の数字はそれほど差がないのに、差を生む本当の要因は、市場の「未来」への態度だ。**01 ザッカーバーグは本当にみんなを釣り上げたのか**--------------------Metaの今回の決算は本当に凄い。2025年度第4四半期、Metaは:**· 売上高 598.93億ドル、前年同期比24%増、ウォール街の予想を大きく上回る。****· 純利益 227.68億ドル、前年比6%増。****· 希薄後1株当たり利益 8.88ドル、前年比11%増。**売上の大部分は依然として広告事業からのもので、第4四半期のMeta広告収入は581.37億ドル、総売上の97%を占める。その他の事業収入は少ないが、前年比54%増。運営の観点から見ると、Metaアプリ群のデイリーアクティブユーザー(DAP)の平均値は35.8億人で、前年比7%増。第4四半期のアプリ群の広告表示回数はそれぞれ前年比18%増、1広告あたりの平均価格は前年比6%増。2025年のこれらの増加率は年間12%と9%。Metaは常に広告事業の積極的な変化をAIの恩恵と結びつけている。AIの助けを借りて、広告の量と価格の両方が好調だ。2025年通年のMetaの総売上高は2009.66億ドルで、2024年の1645.01億ドルから22%増。純利益は604.58億ドルで、2024年の623.60億ドルから3%減。**しかし、AI業界がロケットに乗ってからというもの、決算発表後の市場の反応は、必ずしも業績の良し悪しだけに左右されるわけではなく、投資家が最も気にしているのは:次は何か?**Metaのこの2年ずっと頭上にあった疑問は、その過剰な支出だ。AIのために、ザッカーバーグは覚悟を決めている。数字だけを見ると、この点は変わっていない。**Metaは今回、支出予測をさらに引き上げ、2026年の資本支出は1150億ドルから1350億ドルの間になると見込んでいる。**過去半年間、Metaは積極的にAI事業の構造再編を行い、スーパーインテリジェンス実験室を設立した。**決算電話会議でザッカーバーグは、「今後数ヶ月以内に最新のAIモデルをリリースする計画だ」と述べた。**「我々の現在の急速な成長の勢いを示すつもりだ」と語り、MetaはAIの研究開発を通じて「最先端の分野を拡大したい」と意欲を示した。ザッカーバーグが見せた場面は:準備万端、すぐにでも出荷開始だ!市場はこれを信じる、あるいは賭けることを選んだ。Metaは本当に立ち直れると。決算会議と並行して、Metaの株価は盤後に一時10%超上昇した。**02 Microsoftはもう凄くない?**--------------Metaと鮮明に対比されるのはMicrosoft。Microsoftにとって、注目はAzureクラウド事業に集まる。これは、AIサービスの開発と運用を求める企業からの強い需要を受けている。2023年9月締めの第1四半期、MicrosoftはAzureの需要が「顕著に」供給能力を超えていると発表。第2四半期の収益増加も見込まれる。実際、最新の第2四半期の発表によると、Azureクラウドの売上は38%増加し、前四半期よりやや鈍化。Microsoftの売上も鈍化し、前四半期の18%から17%に減速。投資家はまた、MicrosoftのCopilotブランドの成長兆候にも注目している。これはMicrosoftがオフィスワーカーに販売するAIソフトウェアツールの主要なチャネルだ。今月初めにAnthropicが新しいAIツールClaude Coworkをリリースし好評を博すと、株主はMicrosoftの関連事業が「横取り」されるのではと懸念を深めている。**米国株の盤後取引で、Microsoftの株価は一時8%超下落。**MicrosoftはこのAIブームの中で最も早く「賭け」に成功し、派手に市場を動かした巨頭だ。OpenAIへの大規模投資を行い、OpenAIと高度に連携している。昨年7月には、Microsoftの時価総額は一時4兆ドルを突破した。**しかし、早く参入したことの悩みもある——早く参入すれば、その分早く結果を出さねばならない。Metaが模索を続ける間に、投資家は早くから期待を寄せていた。Microsoftの堅実で自信に満ちたAI投資が、いつ収益に結びつくのか、待ち望まれている。**その成果がなかなか見えない、あるいは十分でないとき、市場の忍耐も試される。Azureの成長鈍化について、Microsoftは決算会議で弁明した。**CFOエイミー・フッドは、「第1四半期と第2四半期にリリースされたGPUをすべてAzureに割り当てれば、我々のKPI(成長率)はすでに40%超えているはずだ」と述べた。**フッドは、Azureのクラウドサービスが売れないのではなく、需要が旺盛すぎて供給不足に陥っていると指摘。Microsoftの計算能力はAzureだけでなく、Microsoft 365 CopilotやGitHub CopilotなどのAI製品にも割り当てられており、分配は容易ではない。彼女はさらに、現在のMicrosoftの巨額支出の大部分がGPU/CPUに充てられていることも明かし、現状の計算資源の逼迫ぶりを示した。また、MicrosoftのCEOナデラは、決算会議で外部の噂を直接否定した。外部では、MicrosoftのAIツールの利用率が競合の影響で低下したとの憶測があった。しかしナデラは、「Microsoft 365 Copilotのデイリーアクティブユーザーは10倍に増加し、課金率は前年比160%増、課金ユーザーは1500万人に達した」と明かした。**03 未来、未来、やっぱり未来**-----------------**ChatGPTは今年で4歳になるが、巨大企業は今も「AI産業の初期段階」にあると強調している。**未来について、巨大企業は皆楽観的だ。ザッカーバーグはすでに、AIスマートグラスを次世代のコアコンピューティング端末とみなしており、これをスマートフォンがフィーチャーフォンに取って代わった歴史的瞬間に例えている。次にMetaが大きく飛躍すべきは、広告を中心としたビジネスモデルを、個人の「スーパーインテリジェンス」を軸にした新たな収益体系へと段階的に再構築することだ。一方、Microsoftの未来像は、より「エンジニアリング」や「システム」に偏っている。ナデラの語るところでは、AIは単なる一時的なヒット商品ではなく、OSやオフィスソフト、開発ツール、クラウドインフラに組み込まれた能力のアップグレードだ。Copilotは一度に収益を証明する必要はなく、Microsoft 365、GitHub、Azureの粘着性とARPUを継続的に向上させることができれば、自然に商業化が進む。問題は、市場の「未来」への忍耐が均一ではないことだ。Metaは今も「お金を燃やしても許される」段階にある。広告基盤は堅固でキャッシュフローも潤沢、AIは次世代の入口を賭けている。一方、Microsoftは「結果を出さねばならない」立場に立っている。最も早く賭けに出て、最も深く投資し、最も完全なストーリーを描いている企業だからこそ、最初に定量的なリターンを求められている。**だから、「我々はまだ初期段階だ」という同じ言葉も、2社にとって意味は異なる。**結局のところ、問題はAIができるかどうかではなく、誰の時間が味方かだ。Metaには語る余地があるが、Microsoftはすでに「ストーリーを数字に落とす」時期に差し掛かっている。

今年投 AI 一万亿元,Meta 梭哈,微软被摁在地上摩擦

Meta 盤後は10%超上昇、Microsoftは8%下落。

作者:直面 AI

同じ夜に、2つの決算発表、2つの感情。

Metaの決算発表後、株価は盤後にかけて一気に上昇。

ほぼ同時に、Microsoftは下落。

帳簿の数字はそれほど差がないのに、差を生む本当の要因は、市場の「未来」への態度だ。

01 ザッカーバーグは本当にみんなを釣り上げたのか

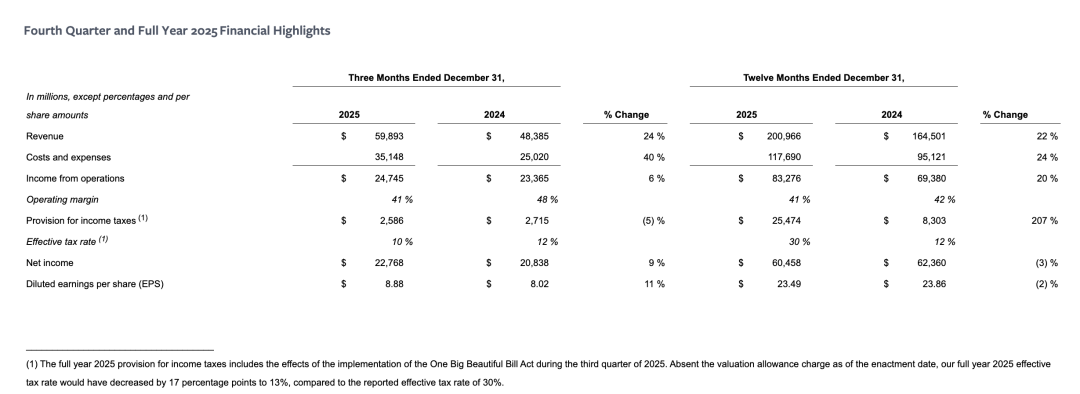

Metaの今回の決算は本当に凄い。

2025年度第4四半期、Metaは:

· 売上高 598.93億ドル、前年同期比24%増、ウォール街の予想を大きく上回る。

· 純利益 227.68億ドル、前年比6%増。

· 希薄後1株当たり利益 8.88ドル、前年比11%増。

売上の大部分は依然として広告事業からのもので、第4四半期のMeta広告収入は581.37億ドル、総売上の97%を占める。その他の事業収入は少ないが、前年比54%増。

運営の観点から見ると、Metaアプリ群のデイリーアクティブユーザー(DAP)の平均値は35.8億人で、前年比7%増。

第4四半期のアプリ群の広告表示回数はそれぞれ前年比18%増、1広告あたりの平均価格は前年比6%増。2025年のこれらの増加率は年間12%と9%。

Metaは常に広告事業の積極的な変化をAIの恩恵と結びつけている。AIの助けを借りて、広告の量と価格の両方が好調だ。

2025年通年のMetaの総売上高は2009.66億ドルで、2024年の1645.01億ドルから22%増。純利益は604.58億ドルで、2024年の623.60億ドルから3%減。

しかし、AI業界がロケットに乗ってからというもの、決算発表後の市場の反応は、必ずしも業績の良し悪しだけに左右されるわけではなく、投資家が最も気にしているのは:次は何か?

Metaのこの2年ずっと頭上にあった疑問は、その過剰な支出だ。AIのために、ザッカーバーグは覚悟を決めている。

数字だけを見ると、この点は変わっていない。

Metaは今回、支出予測をさらに引き上げ、2026年の資本支出は1150億ドルから1350億ドルの間になると見込んでいる。

過去半年間、Metaは積極的にAI事業の構造再編を行い、スーパーインテリジェンス実験室を設立した。

決算電話会議でザッカーバーグは、「今後数ヶ月以内に最新のAIモデルをリリースする計画だ」と述べた。

「我々の現在の急速な成長の勢いを示すつもりだ」と語り、MetaはAIの研究開発を通じて「最先端の分野を拡大したい」と意欲を示した。

ザッカーバーグが見せた場面は:準備万端、すぐにでも出荷開始だ!

市場はこれを信じる、あるいは賭けることを選んだ。Metaは本当に立ち直れると。

決算会議と並行して、Metaの株価は盤後に一時10%超上昇した。

02 Microsoftはもう凄くない?

Metaと鮮明に対比されるのはMicrosoft。

Microsoftにとって、注目はAzureクラウド事業に集まる。これは、AIサービスの開発と運用を求める企業からの強い需要を受けている。

2023年9月締めの第1四半期、MicrosoftはAzureの需要が「顕著に」供給能力を超えていると発表。第2四半期の収益増加も見込まれる。

実際、最新の第2四半期の発表によると、Azureクラウドの売上は38%増加し、前四半期よりやや鈍化。Microsoftの売上も鈍化し、前四半期の18%から17%に減速。

投資家はまた、MicrosoftのCopilotブランドの成長兆候にも注目している。これはMicrosoftがオフィスワーカーに販売するAIソフトウェアツールの主要なチャネルだ。

今月初めにAnthropicが新しいAIツールClaude Coworkをリリースし好評を博すと、株主はMicrosoftの関連事業が「横取り」されるのではと懸念を深めている。

米国株の盤後取引で、Microsoftの株価は一時8%超下落。

MicrosoftはこのAIブームの中で最も早く「賭け」に成功し、派手に市場を動かした巨頭だ。OpenAIへの大規模投資を行い、OpenAIと高度に連携している。昨年7月には、Microsoftの時価総額は一時4兆ドルを突破した。

しかし、早く参入したことの悩みもある——早く参入すれば、その分早く結果を出さねばならない。Metaが模索を続ける間に、投資家は早くから期待を寄せていた。Microsoftの堅実で自信に満ちたAI投資が、いつ収益に結びつくのか、待ち望まれている。

その成果がなかなか見えない、あるいは十分でないとき、市場の忍耐も試される。

Azureの成長鈍化について、Microsoftは決算会議で弁明した。

CFOエイミー・フッドは、「第1四半期と第2四半期にリリースされたGPUをすべてAzureに割り当てれば、我々のKPI(成長率)はすでに40%超えているはずだ」と述べた。

フッドは、Azureのクラウドサービスが売れないのではなく、需要が旺盛すぎて供給不足に陥っていると指摘。Microsoftの計算能力はAzureだけでなく、Microsoft 365 CopilotやGitHub CopilotなどのAI製品にも割り当てられており、分配は容易ではない。

彼女はさらに、現在のMicrosoftの巨額支出の大部分がGPU/CPUに充てられていることも明かし、現状の計算資源の逼迫ぶりを示した。

また、MicrosoftのCEOナデラは、決算会議で外部の噂を直接否定した。外部では、MicrosoftのAIツールの利用率が競合の影響で低下したとの憶測があった。

しかしナデラは、「Microsoft 365 Copilotのデイリーアクティブユーザーは10倍に増加し、課金率は前年比160%増、課金ユーザーは1500万人に達した」と明かした。

03 未来、未来、やっぱり未来

ChatGPTは今年で4歳になるが、巨大企業は今も「AI産業の初期段階」にあると強調している。

未来について、巨大企業は皆楽観的だ。

ザッカーバーグはすでに、AIスマートグラスを次世代のコアコンピューティング端末とみなしており、これをスマートフォンがフィーチャーフォンに取って代わった歴史的瞬間に例えている。

次にMetaが大きく飛躍すべきは、広告を中心としたビジネスモデルを、個人の「スーパーインテリジェンス」を軸にした新たな収益体系へと段階的に再構築することだ。

一方、Microsoftの未来像は、より「エンジニアリング」や「システム」に偏っている。

ナデラの語るところでは、AIは単なる一時的なヒット商品ではなく、OSやオフィスソフト、開発ツール、クラウドインフラに組み込まれた能力のアップグレードだ。Copilotは一度に収益を証明する必要はなく、Microsoft 365、GitHub、Azureの粘着性とARPUを継続的に向上させることができれば、自然に商業化が進む。

問題は、市場の「未来」への忍耐が均一ではないことだ。

Metaは今も「お金を燃やしても許される」段階にある。広告基盤は堅固でキャッシュフローも潤沢、AIは次世代の入口を賭けている。

一方、Microsoftは「結果を出さねばならない」立場に立っている。最も早く賭けに出て、最も深く投資し、最も完全なストーリーを描いている企業だからこそ、最初に定量的なリターンを求められている。

だから、「我々はまだ初期段階だ」という同じ言葉も、2社にとって意味は異なる。

結局のところ、問題はAIができるかどうかではなく、誰の時間が味方かだ。

Metaには語る余地があるが、Microsoftはすでに「ストーリーを数字に落とす」時期に差し掛かっている。