ウォール街は再びAIに関するパニックに陥っています。そして、我々逆張り投資家はそれを歓迎しています。私たちの戦略?いつも通り、第一線の投資家が行かない場所に静かに足を運び、AIが加速させる配当金をこっそりと買い集めることです。具体的には、AIによって研究開発費の価値が大きく高まろうとしている見落とされがちな_医薬品株_のチャンスについてです。私たちは、11.4%の割引価格で取引されている、8.8%の利回りを誇る閉鎖型投資信託(CEF)に注目します。**収益通知を受け取る:**登録するこの割引は一部、投資家がソフトウェアなどのセクターにAIが混乱をもたらすことを懸念し、製薬業界やAIによる加速された製品サイクル(そしてキャッシュフロー!)を無視していることに起因しています。**15年分の薬品研究が突然6年に短縮**2026年は「応用AI」の最初の商用年です。AIが誇大宣伝の段階を超え、利益率や製品サイクル、キャッシュフローに現れ始める年です。すでにソフトウェア株ではその影響が見られ、Claude Codeのようなツールで多くの人が自分でアプリを作れるようになったことで、株価は下落しています。この調整は物流企業やITセキュリティ企業にも影響を及ぼしています。これに対して、製薬業界は _逆_ の動きをしています。AIは薬品会社やその研究者を _置き換える_ のではなく、これらの企業を _より大きく、強く、収益性の高い_ ものにしているのです。ご存知の通り、薬が開発されると、最初の段階(フェーズI)、次の段階(フェーズII)、最終段階(フェーズIII)の試験を経てFDAの承認を得ます。この過程でいつでも失敗し、研究者は最初に戻され、これまでの研究開発費用はすべて無駄になります。そこでAIの登場です。AIは科学者たちが新薬をより早く開発できるようにし、最も重要な点は、フェーズIIIの途中で失敗しても、安価なコンピュータシミュレーションで事前に見極められることです。歴史的に、新薬の開発には10〜15年かかってきました。特許は20年しか持たないため、月々の時間が非常に重要です。より早く薬を市場に出すほど、競争から守られたキャッシュを獲得できる期間が長くなります。しかし、AIを使えば、この期間をわずか _6年_ に短縮できると業界筋は言います。ただし、控えめに見積もっても、2〜4年短縮できれば、製薬会社にとって大きな売上増につながります。要するに、今後数年間で、製薬株は _より多くのチャンス_ を得ることになり、より多くの薬候補と承認済み薬剤が市場に出ることになります。そして、これらの薬を早く市場に出すことで、企業は _より長い期間_ 収益化できるのです。これは、ソフトウェア株のパニックとは正反対の動きです。そこで、最初に触れた11.4%の割引を持つCEF、**ブラックロック・ヘルスサイエンス・ターム・トラスト(BMEZ)**に戻ります。まずは配当から見てみましょう。現在、BMEZは8.8%の魅力的な配当を提供しています。これが、私の _逆張りインカムレポート_ のポートフォリオにこのファンドを組み入れている理由の一つです。2024年12月にポートフォリオに加えて以来、11%のリターンを上げています。これは、RFKジュニアがHHSを率いる懸念や関税、薬価抑制策などの不安から圧力を受けていたセクターとしては悪くない成績です。その結果、ファンドの純資産価値(NAV、基礎資産の価値)に対する割引は、1年前の約3%から現在の11.4%に拡大しています。これは、AIが製薬業界にもたらす変化を考えると、行き過ぎです。例えば、**ギリアド・サイエンシズ(GILD)**を見てみましょう。ギリアドは腫瘍学とHIV治療に注力しています。パイプラインは充実しており、フェーズ1試験の治療薬が25、フェーズ2が13、フェーズ3が15と、多くの目標に向かって進んでいます。経営陣はAIの可能性を理解し、積極的に投資しています。昨年末、カリフォルニア本社に180,000平方フィートのAI対応研究センターを新設しました。HIVや肝臓治療の収益拡大に支えられ、株価は過去1年で39%上昇しています。**ギリアドの躍進は、AIの優位性が価格に反映される前の段階です** 2025年には、研究開発費は57億ドル(売上の19%)に達しています。そして今、AIが登場しています。この技術は、**ジョンソン・エンド・ジョンソン(JNJ)**や**バイオジェン(BIIB)**など、BMEZの他の主要製薬企業にも同じ効果をもたらすでしょう。さらに、**メドトロニック(MDT)**やロシュ・ホールディング(Roche Holding AG)のような医療機器メーカーも含まれており、これらは医薬品と医療機器の両方を製造しています。これらの企業は、より多くの研究開発投資と医療支出の増加に伴う「ピック・アンド・シャベル」的な投資対象としても魅力的です。さて、再びBMEZの割引に目を向けましょう。1年前、関税の混乱やRFK、薬価の懸念がなかった頃、このファンドはNAVを3%下回る水準で取引されていました。私が先ほど述べたように、その割引はほぼ4倍に拡大し、11.4%になっています。未来は当時よりもはるかに明るいのに、これはおかしなことです。私たちはこのギャップを積極的に利用します。**勢いのある深い割引** さらに、そのチャートの右下を見ると、BMEZの割引は底打ちし、上昇を始めているように見えます。これは、割引がまだ広い状態でありながら、徐々に上昇し始めているときに買い時です。投資信託が注目され始める早期のサインです。もし今日の割引が1年前の3%に縮まるとすれば—私の見解では—割引だけで約10%の値上がり余地があります。そこに8.8%の配当を加えると、合計約18%の利益と配当収入が見込めます。かなり魅力的です。ウォール街が次にどのセクターにAIが影響を与えるかを模索している間に、逆の動きで、BMEZのポートフォリオにある今はあまり注目されていない銘柄を買い集めましょう。**まずBMEZから始めて、その後に9%の月次配当を出すポートフォリオを構築しましょう**BMEZの8.8%の高配当は、インフレに先回りし、退職後の「聖杯」—配当だけで生活できる状態—を実現するための重要な要素です。しかも、BMEZのように毎月支払われるのならなおさらです。この overlooked なAIの勝者を基に、私の**「9%月次配当ポートフォリオ」**を構築します。名前の通り、この株とファンドのコレクションは、毎月9%の配当を支払い、経済全体のさまざまな株とファンドに分散しています。そして、これらの資産の深い割引のおかげで、さらなる上昇余地も十分にあります。これらの高配当月次支払い銘柄は今すぐ買い時です。**こちらをクリックして、銘柄名とティッカーシンボルを明かす無料の特別レポートもお送りします。**

AIが製薬業界の利益を押し上げている。こちらが私たちの8.8%配当戦略

ウォール街は再びAIに関するパニックに陥っています。そして、我々逆張り投資家はそれを歓迎しています。

私たちの戦略?いつも通り、第一線の投資家が行かない場所に静かに足を運び、AIが加速させる配当金をこっそりと買い集めることです。

具体的には、AIによって研究開発費の価値が大きく高まろうとしている見落とされがちな_医薬品株_のチャンスについてです。私たちは、11.4%の割引価格で取引されている、8.8%の利回りを誇る閉鎖型投資信託(CEF)に注目します。

収益通知を受け取る:

登録する

この割引は一部、投資家がソフトウェアなどのセクターにAIが混乱をもたらすことを懸念し、製薬業界やAIによる加速された製品サイクル(そしてキャッシュフロー!)を無視していることに起因しています。

15年分の薬品研究が突然6年に短縮

2026年は「応用AI」の最初の商用年です。AIが誇大宣伝の段階を超え、利益率や製品サイクル、キャッシュフローに現れ始める年です。

すでにソフトウェア株ではその影響が見られ、Claude Codeのようなツールで多くの人が自分でアプリを作れるようになったことで、株価は下落しています。この調整は物流企業やITセキュリティ企業にも影響を及ぼしています。

これに対して、製薬業界は 逆 の動きをしています。AIは薬品会社やその研究者を 置き換える のではなく、これらの企業を より大きく、強く、収益性の高い ものにしているのです。

ご存知の通り、薬が開発されると、最初の段階(フェーズI)、次の段階(フェーズII)、最終段階(フェーズIII)の試験を経てFDAの承認を得ます。この過程でいつでも失敗し、研究者は最初に戻され、これまでの研究開発費用はすべて無駄になります。

そこでAIの登場です。AIは科学者たちが新薬をより早く開発できるようにし、最も重要な点は、フェーズIIIの途中で失敗しても、安価なコンピュータシミュレーションで事前に見極められることです。

歴史的に、新薬の開発には10〜15年かかってきました。特許は20年しか持たないため、月々の時間が非常に重要です。より早く薬を市場に出すほど、競争から守られたキャッシュを獲得できる期間が長くなります。

しかし、AIを使えば、この期間をわずか 6年 に短縮できると業界筋は言います。ただし、控えめに見積もっても、2〜4年短縮できれば、製薬会社にとって大きな売上増につながります。

要するに、今後数年間で、製薬株は より多くのチャンス を得ることになり、より多くの薬候補と承認済み薬剤が市場に出ることになります。そして、これらの薬を早く市場に出すことで、企業は より長い期間 収益化できるのです。

これは、ソフトウェア株のパニックとは正反対の動きです。そこで、最初に触れた11.4%の割引を持つCEF、**ブラックロック・ヘルスサイエンス・ターム・トラスト(BMEZ)**に戻ります。

まずは配当から見てみましょう。

現在、BMEZは8.8%の魅力的な配当を提供しています。これが、私の 逆張りインカムレポート のポートフォリオにこのファンドを組み入れている理由の一つです。2024年12月にポートフォリオに加えて以来、11%のリターンを上げています。

これは、RFKジュニアがHHSを率いる懸念や関税、薬価抑制策などの不安から圧力を受けていたセクターとしては悪くない成績です。

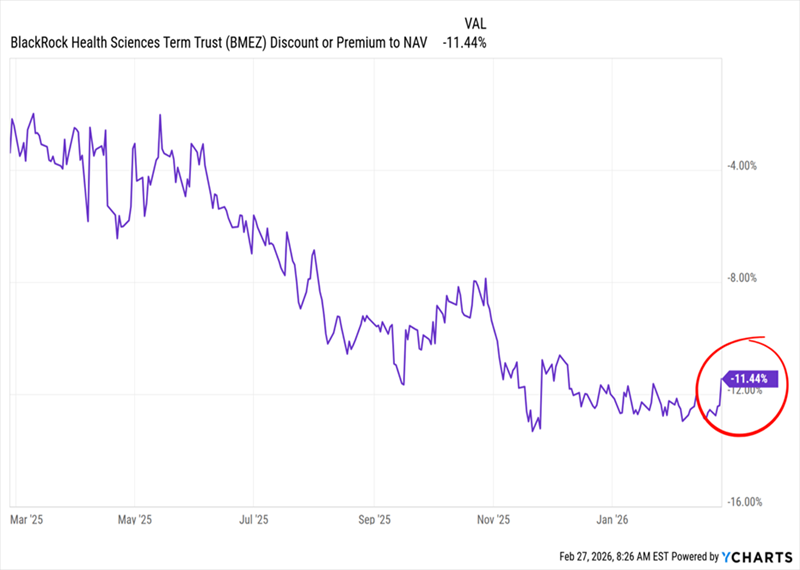

その結果、ファンドの純資産価値(NAV、基礎資産の価値)に対する割引は、1年前の約3%から現在の11.4%に拡大しています。

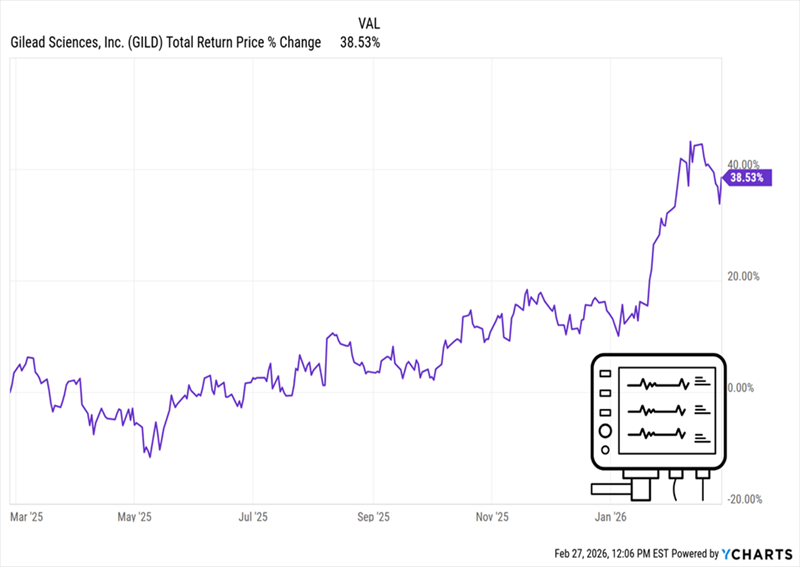

これは、AIが製薬業界にもたらす変化を考えると、行き過ぎです。例えば、**ギリアド・サイエンシズ(GILD)**を見てみましょう。

ギリアドは腫瘍学とHIV治療に注力しています。パイプラインは充実しており、フェーズ1試験の治療薬が25、フェーズ2が13、フェーズ3が15と、多くの目標に向かって進んでいます。

経営陣はAIの可能性を理解し、積極的に投資しています。昨年末、カリフォルニア本社に180,000平方フィートのAI対応研究センターを新設しました。HIVや肝臓治療の収益拡大に支えられ、株価は過去1年で39%上昇しています。

ギリアドの躍進は、AIの優位性が価格に反映される前の段階です

2025年には、研究開発費は57億ドル(売上の19%)に達しています。そして今、AIが登場しています。

この技術は、**ジョンソン・エンド・ジョンソン(JNJ)やバイオジェン(BIIB)**など、BMEZの他の主要製薬企業にも同じ効果をもたらすでしょう。さらに、**メドトロニック(MDT)**やロシュ・ホールディング(Roche Holding AG)のような医療機器メーカーも含まれており、これらは医薬品と医療機器の両方を製造しています。

これらの企業は、より多くの研究開発投資と医療支出の増加に伴う「ピック・アンド・シャベル」的な投資対象としても魅力的です。

さて、再びBMEZの割引に目を向けましょう。1年前、関税の混乱やRFK、薬価の懸念がなかった頃、このファンドはNAVを3%下回る水準で取引されていました。

私が先ほど述べたように、その割引はほぼ4倍に拡大し、11.4%になっています。未来は当時よりもはるかに明るいのに、これはおかしなことです。私たちはこのギャップを積極的に利用します。

勢いのある深い割引

さらに、そのチャートの右下を見ると、BMEZの割引は底打ちし、上昇を始めているように見えます。

これは、割引がまだ広い状態でありながら、徐々に上昇し始めているときに買い時です。投資信託が注目され始める早期のサインです。

もし今日の割引が1年前の3%に縮まるとすれば—私の見解では—割引だけで約10%の値上がり余地があります。そこに8.8%の配当を加えると、合計約18%の利益と配当収入が見込めます。かなり魅力的です。

ウォール街が次にどのセクターにAIが影響を与えるかを模索している間に、逆の動きで、BMEZのポートフォリオにある今はあまり注目されていない銘柄を買い集めましょう。

まずBMEZから始めて、その後に9%の月次配当を出すポートフォリオを構築しましょう

BMEZの8.8%の高配当は、インフレに先回りし、退職後の「聖杯」—配当だけで生活できる状態—を実現するための重要な要素です。

しかも、BMEZのように毎月支払われるのならなおさらです。

この overlooked なAIの勝者を基に、私の**「9%月次配当ポートフォリオ」**を構築します。名前の通り、この株とファンドのコレクションは、毎月9%の配当を支払い、経済全体のさまざまな株とファンドに分散しています。

そして、これらの資産の深い割引のおかげで、さらなる上昇余地も十分にあります。

これらの高配当月次支払い銘柄は今すぐ買い時です。こちらをクリックして、銘柄名とティッカーシンボルを明かす無料の特別レポートもお送りします。