Пост о том, что ликвидность USDT сокращается на фоне роста выводов с бирж в условиях кризиса в Ормузе, впервые опубликован на Coinpedia Fintech News

Пост о том, что ликвидность USDT сокращается на фоне роста выводов с бирж в условиях кризиса в Ормузе, впервые опубликован на Coinpedia Fintech News

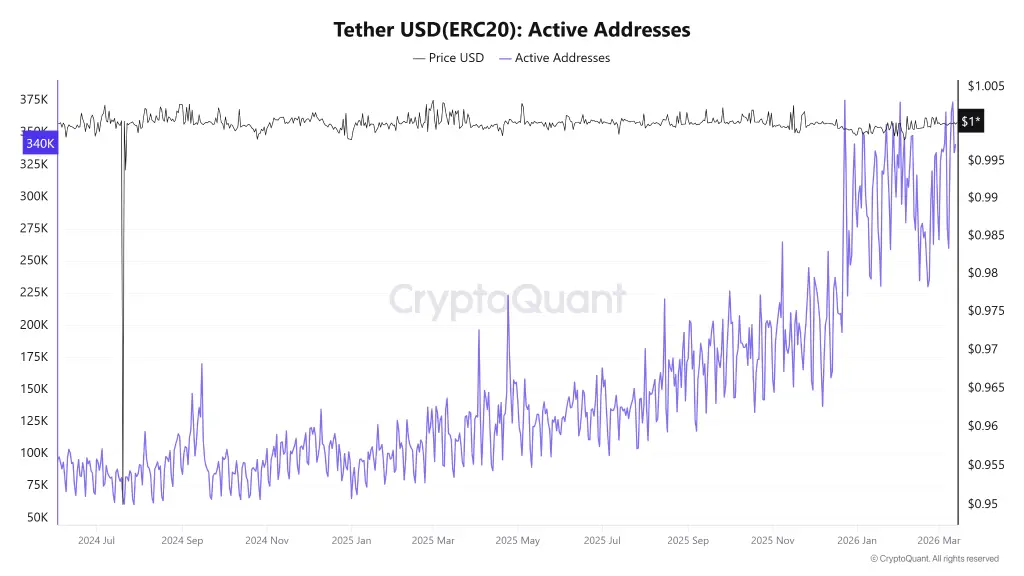

Что-то странное происходит с USDT, и это не тот тип изменений, который трейдеры и инвесторы обычно отмечают с радостью. На первый взгляд, активность USDT в сети Ethereum выглядит ярко. Недавно активных адресов стало 340 000 — уровень, который обычно свидетельствует о сильной вовлеченности сети.

Но при более глубоком анализе ситуация быстро меняется. Это не спекулятивная лихорадка. Вместо этого, это отражение значительного изменения в использовании USDT во время кризиса в Ормузе в марте 2026 года.

![]() По мере того как геополитическая напряженность разрушает традиционные банковские цепочки, стейблкоины тихо заполняют пробел. Межгосударственные платежи, экстренные переводы и быстрые расчеты в фиате все чаще осуществляются через стейблкоин-цепочки, а не через банки. Другими словами, токен, который раньше использовался для торговых операций на биржах, теперь выполняет гораздо более практическую функцию. И это изменение истощает ликвидность там, где рынки в ней больше всего нуждаются.

По мере того как геополитическая напряженность разрушает традиционные банковские цепочки, стейблкоины тихо заполняют пробел. Межгосударственные платежи, экстренные переводы и быстрые расчеты в фиате все чаще осуществляются через стейблкоин-цепочки, а не через банки. Другими словами, токен, который раньше использовался для торговых операций на биржах, теперь выполняет гораздо более практическую функцию. И это изменение истощает ликвидность там, где рынки в ней больше всего нуждаются.

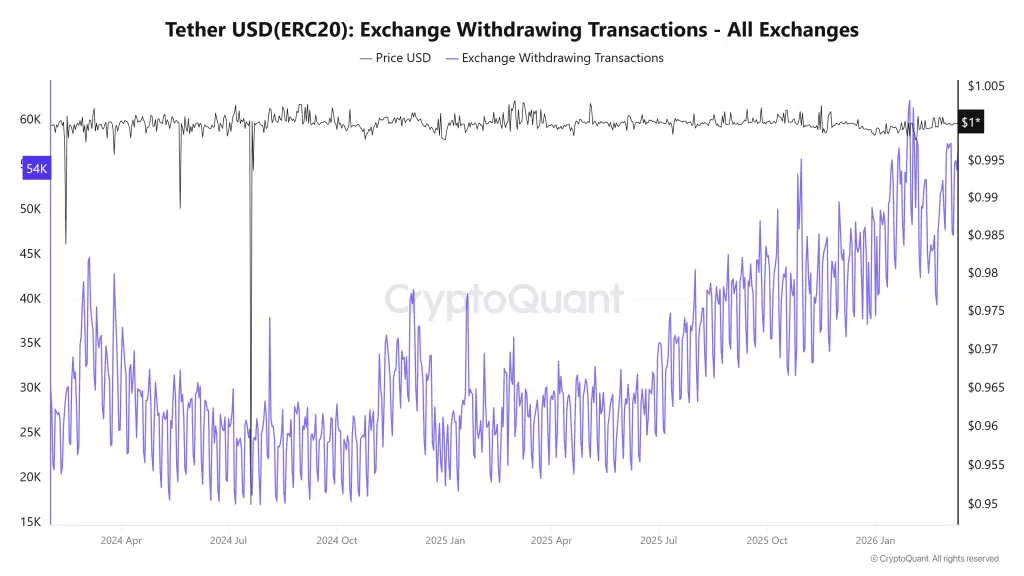

USDT покидает биржи, поскольку пользователи создают частные запасы

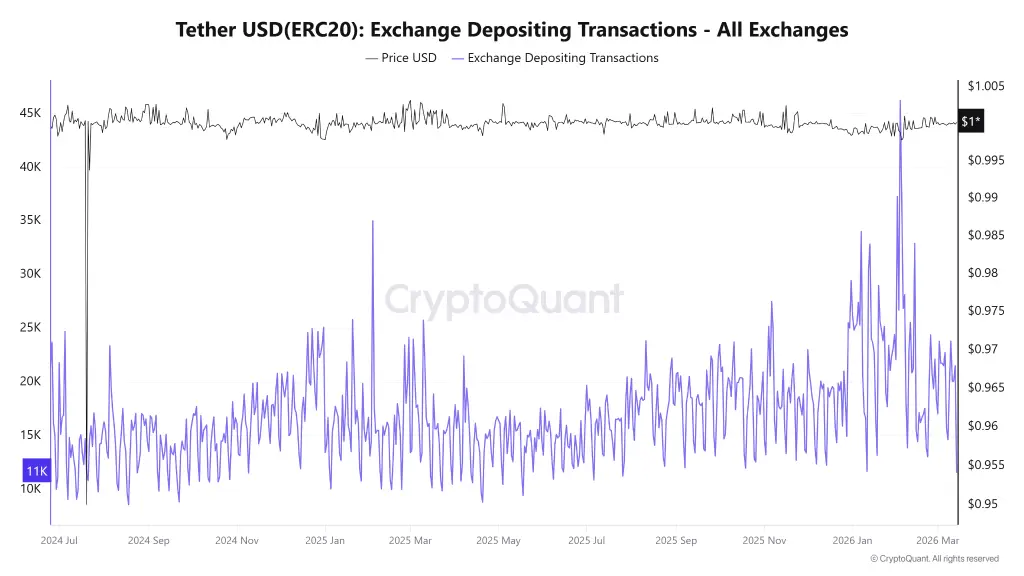

Дисбаланс очевиден. Данные бирж показывают увеличение выводных транзакций по сравнению с сокращением депозитных — за последнее время зафиксировано всего 11 000 депозитов. Пользователи не просто торгуют меньше; они активно переводят средства в частные кошельки или могут переводить в фиат.

Почему? Потому что при возникновении геополитической нестабильности доверие становится хрупким.

Почему? Потому что при возникновении геополитической нестабильности доверие становится хрупким.

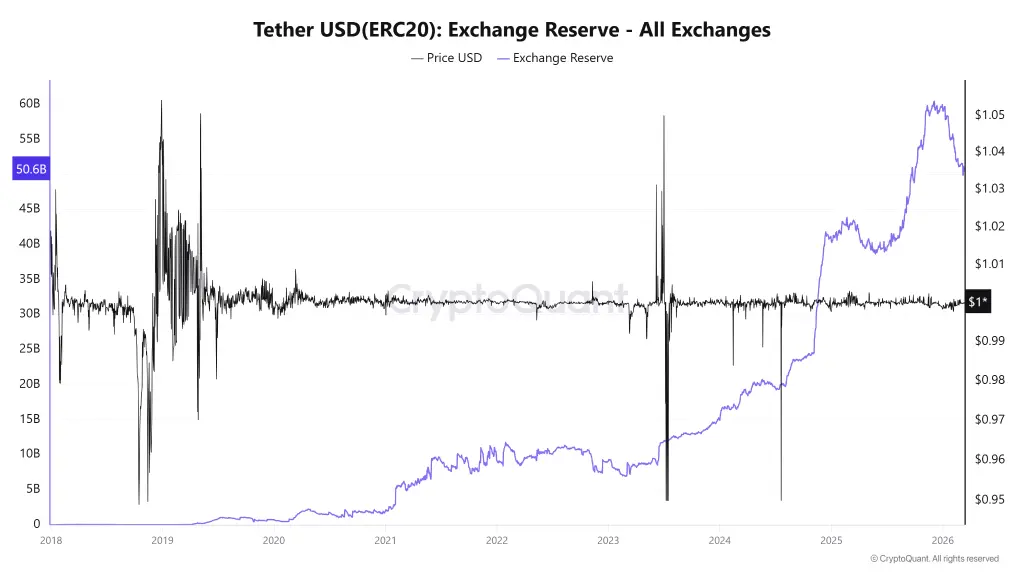

Инвесторы, похоже, отдают предпочтение хранению средств в собственных кошельках, а не риску оставлять активы на централизованных платформах. В условиях неопределенности хранение средств напрямую кажется безопаснее, чем полагаться на инфраструктуру бирж, связанную с глобальными финансовыми системами. Поэтому, пока кошельки наполняются, резервы бирж сокращаются.

Уменьшение резервов бирж создает условия для тонкого рынка

Вот неприятная часть. За последние три месяца резервы стейблкоинов на биржах снизились, а в марте они упали до 50,6 миллиарда долларов, что заметно уменьшает ликвидность на ордерных книгах. Рынки сильно зависят от стейблкоинов, таких как USDT, как слоя расчетов для сделок.

Когда резервы сокращаются, амортизирующая подушка для крупных продаж становится тоньше. А тонкие рынки ведут себя по-другому.

Без глубокого пула ликвидности даже умеренные ликвидации могут вызвать резкое проскальзывание цены. Движения, которые обычно спокойно поглощаются ордерными книгами, внезапно распространяются по рынку. Иными словами, движок все еще работает, но уровень масла падает.

Без глубокого пула ликвидности даже умеренные ликвидации могут вызвать резкое проскальзывание цены. Движения, которые обычно спокойно поглощаются ордерными книгами, внезапно распространяются по рынку. Иными словами, движок все еще работает, но уровень масла падает.

Продолжительный кризис в Ормузе может усилить утечку ликвидности USDT

Тем не менее, если блокада Ормуза продолжится, глобальный кризис усугубится, и это может привести к росту выводов стейблкоинов. Пока глобальные банковские маршруты остаются задержанными или неопределенными, USDT, вероятно, продолжит функционировать как быстрый слой расчетов вне традиционной финансовой системы.

Это создает сложную ситуацию для крипторынков. С меньшей ликвидностью стейблкоинов на биржах крупные активы, такие как BTC, ETH и XRP, могут стать более уязвимыми к волатильности. В таком сценарии обычная коррекция может перерасти в более глубокую, просто потому, что обычная покупательная способность не находится на платформах в готовности стабилизировать цены.

И сейчас сокращение резервов бирж говорит лишь об одном: USDT не просто перемещается по рынку, он тихо покидает его.

И сейчас сокращение резервов бирж говорит лишь об одном: USDT не просто перемещается по рынку, он тихо покидает его.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.