AIに尋ねる · SpaceX上場は商業宇宙投資にどのように影響するのか?昨日の米国株の様子を見て、今日はひどいことになると思っていた。まさか急上昇するとは、理由はわからない。金曜日の老乡别走相場、童叟无欺。(この美しい光景を記録しておく)この2日間の米伊TACOのロシアンルーレットで、市場はあるニュースを見落としている——SpaceXが上場に近づいているようだ。3月25日のニュースによると、SpaceXは今週中に米国証券取引委員会にIPO申請を提出する計画で、目標資金調達は750億ドル超、評価額は1.75兆ドルに達し、今年6月に正式に上場する可能性がある、史上最大のIPOとなる。その星リンク事業は180以上の国と地域に展開されており、2025年には収益が150億ドルを突破し、再利用可能なロケット技術は世界の商業打ち上げ市場の70%を独占している。このニュースが1月に出ていたら、商業宇宙、衛星ETFは確実に大きく上昇していただろう。しかし今は、反応はあまり大きくない。衛星ETFは1月の高値から30%下落しており、当初「先に買って、捕まってから研究する」と言っていた友人たちは、どんな考えを持っているのだろう。私は、SpaceXが上場プロセスに入るにつれて、こちらでの映射資金が衛星を回転させるだろうと思っている。したがって、今年は衛星、商業宇宙分野にはまだ動きがあるはずだ。もちろん前提として、中東の影響が制御できることが必要だ。もし油も買えなくなったら、宇宙の話なんてできない。時々、こちらのテクノロジー株について感慨にふける。多くは確かに早すぎて、出来事と流動性に左右されており、参加するのが難しい。A株の成長、景気投資のファンドマネージャーの方法論自体には問題はないが、市場の変動が大きく、純資産価値の変動も大きいため、投資家が利益を上げるのが難しい。そのため、市場が調整されると、負債側からの圧力を受けやすい。みんながお金を稼げないと、ファンドマネージャーを責めやすいが、ファンドマネージャーも理不尽に感じ、苦しい思いをしている。**優れたファンドマネージャーがQDIIを管理すると、本当に虎に翼を与える**========================2023-2024年、マーケットの感情が非常に悪かった頃、成長株ファンドマネージャーの生活は特に厳しかったことを覚えている。当時、友人が私に話してくれたのは、ファンドマネージャーの実力が不足しているわけではなく、彼らを海外に投資させれば同じように強いということだった。この例を見つけた。昨日、友人が易方達成長選抜基金がなぜそんなに堅調なのかと尋ねてきた?!正直に言うと、このファンドには以前は注目していなかった。見てみたら、こんなに強いとは思わなかった。易方達全球成長選抜は、米国株、香港株、A株のすべてに投資している。そして四季報に開示された比率はこのようになっている。多くの高ボラティリティ資産に投資しているが、2022年以来、易方達全球成長選抜の最大下落率は20%だけである。すでに非常に素晴らしい。私は、鄭希が管理する別のA株の代表ファンド、易方達情報産業と比較してみた——易方達情報産業自体はすでにテクノロジー成長テーマファンドの中で非常に強い存在であり、易方達全球成長選抜は「より強い」と言える。素晴らしいが、気づくのが少し遅かった。今は買う勇気がない。現在の米国債金利が上昇している環境を考えると、これまで長い間上昇してきた米国株、評価が安くないテクノロジー株が再び2022年の下落を再現することは不可能ではない。それで、後で調整を待って、また乗る機会を見つけることにしよう。似たような例は、広発の李耀柱や、汇添富の杨瑨などにも見られる。優れたファンドマネージャーがQDIIを管理すると、時折本当に虎に翼を与える。張坤先生も、過去数年間A株が需要不足の問題で、坤先生のA株と香港株の重視銘柄はすべて消費に関連しており、影響を受けているが、坤先生のアジア選抜のリターンははるかに良い。言えるのは、どんなに優れたアルファもベータなしでは成り立たないということだ。**市場は一つの水池であり、新しい水が流入し、漏れを少なくする必要がある**=========================なぜ株式の自社買いと消却を奨励するのか?なぜなら、会社は株式の唯一の買い手だからだ。仮に会社の利益が変わらず、配当も変わらなければ、会社が株式を買い戻して消却することで、会社の価値は変わらず株式の数が減れば、株主が保有する株式の価値も上昇する。さらに、買い戻して消却することだけが有効で、在庫株として保有したり、株式報酬に使用することは会社の内在価値を高めない。そして、米国株の牛市がこれほど強い理由の一つには、需給関係が影響している。2000年以降、上場企業の数は約50%減少している。一方では各国の年金、退職金、企業年金のキャッシュフローが流入している;一方では縮小する株式供給。大量の資金が数量が減少する上場企業の株式を追い求めている。さらに、世界的な独占的利益があるから、上昇しないわけがない。では、私たちのこの20年間、経済は繁栄しているのに、なぜ市場で良い結果が得られないのか?FTには一枚の図がある——繁栄する経済の成果と株式市場のリターンは「隠れた希薄化」により損失を被っている。大株主の現金化、増資、非流通株から流通株への転換などが含まれる。お金は水のようで、水が上昇しなければ船も高くならない。水池には、漏れを防ぐことも必要であり、新しい水を流入させることも必要である。そうすることで、効果的になる。**今日のニュースでは、****証券監視委員会****が、2025年までに各種中長期資金の入市力度を大幅に強化し、社会保険資金、保険基金、年金基金、公募基金、証券会社の自己勘定が合計でA株を8000億元超の純買い入れを行い、関連資金が株式型ファンド、中央企業の上場企業の買い戻しや増持などを行った結果、中長期資金の実際の追加入市規模は1兆元を超えると表示した。**これは非常に良いスタートだと言うべきだ。今回の規制は能力が高く、有意義な投資家は誰もが目にしている。時が経てば、市場の未来に対して、私たちももっと期待できるようになるだろう。

大Aは今日とても強いです…

AIに尋ねる · SpaceX上場は商業宇宙投資にどのように影響するのか?

昨日の米国株の様子を見て、今日はひどいことになると思っていた。

まさか急上昇するとは、理由はわからない。

金曜日の老乡别走相場、童叟无欺。

(この美しい光景を記録しておく)

この2日間の米伊TACOのロシアンルーレットで、市場はあるニュースを見落としている——

SpaceXが上場に近づいているようだ。

3月25日のニュースによると、SpaceXは今週中に米国証券取引委員会にIPO申請を提出する計画で、目標資金調達は750億ドル超、評価額は1.75兆ドルに達し、今年6月に正式に上場する可能性がある、史上最大のIPOとなる。

その星リンク事業は180以上の国と地域に展開されており、2025年には収益が150億ドルを突破し、再利用可能なロケット技術は世界の商業打ち上げ市場の70%を独占している。

このニュースが1月に出ていたら、商業宇宙、衛星ETFは確実に大きく上昇していただろう。

しかし今は、反応はあまり大きくない。

衛星ETFは1月の高値から30%下落しており、当初「先に買って、捕まってから研究する」と言っていた友人たちは、どんな考えを持っているのだろう。

私は、SpaceXが上場プロセスに入るにつれて、こちらでの映射資金が衛星を回転させるだろうと思っている。

したがって、今年は衛星、商業宇宙分野にはまだ動きがあるはずだ。

もちろん前提として、中東の影響が制御できることが必要だ。もし油も買えなくなったら、宇宙の話なんてできない。

時々、こちらのテクノロジー株について感慨にふける。多くは確かに早すぎて、出来事と流動性に左右されており、参加するのが難しい。

A株の成長、景気投資のファンドマネージャーの方法論自体には問題はないが、市場の変動が大きく、純資産価値の変動も大きいため、投資家が利益を上げるのが難しい。そのため、市場が調整されると、負債側からの圧力を受けやすい。

みんながお金を稼げないと、ファンドマネージャーを責めやすいが、ファンドマネージャーも理不尽に感じ、苦しい思いをしている。

優れたファンドマネージャーがQDIIを管理すると、本当に虎に翼を与える

2023-2024年、マーケットの感情が非常に悪かった頃、成長株ファンドマネージャーの生活は特に厳しかったことを覚えている。

当時、友人が私に話してくれたのは、ファンドマネージャーの実力が不足しているわけではなく、彼らを海外に投資させれば同じように強いということだった。

この例を見つけた。

昨日、友人が易方達成長選抜基金がなぜそんなに堅調なのかと尋ねてきた?!

正直に言うと、このファンドには以前は注目していなかった。

見てみたら、こんなに強いとは思わなかった。

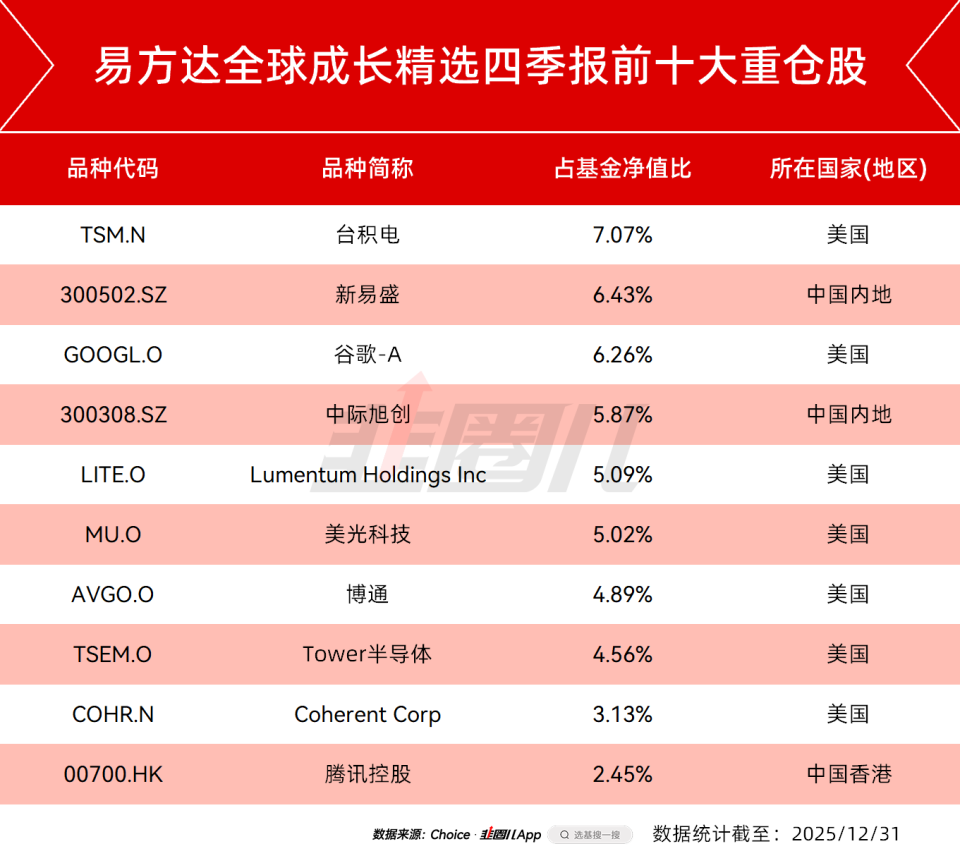

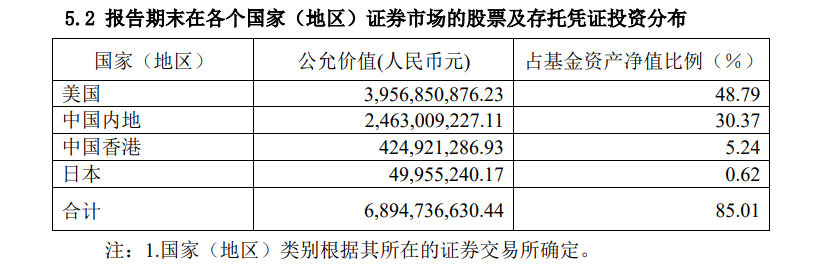

易方達全球成長選抜は、米国株、香港株、A株のすべてに投資している。

そして四季報に開示された比率はこのようになっている。

多くの高ボラティリティ資産に投資しているが、2022年以来、易方達全球成長選抜の最大下落率は20%だけである。

すでに非常に素晴らしい。

私は、鄭希が管理する別のA株の代表ファンド、易方達情報産業と比較してみた——

易方達情報産業自体はすでにテクノロジー成長テーマファンドの中で非常に強い存在であり、易方達全球成長選抜は「より強い」と言える。

素晴らしいが、気づくのが少し遅かった。今は買う勇気がない。

現在の米国債金利が上昇している環境を考えると、これまで長い間上昇してきた米国株、評価が安くないテクノロジー株が再び2022年の下落を再現することは不可能ではない。

それで、後で調整を待って、また乗る機会を見つけることにしよう。

似たような例は、広発の李耀柱や、汇添富の杨瑨などにも見られる。

優れたファンドマネージャーがQDIIを管理すると、時折本当に虎に翼を与える。

張坤先生も、過去数年間A株が需要不足の問題で、坤先生のA株と香港株の重視銘柄はすべて消費に関連しており、影響を受けているが、坤先生のアジア選抜のリターンははるかに良い。

言えるのは、どんなに優れたアルファもベータなしでは成り立たないということだ。

市場は一つの水池であり、新しい水が流入し、漏れを少なくする必要がある

なぜ株式の自社買いと消却を奨励するのか?

なぜなら、会社は株式の唯一の買い手だからだ。仮に会社の利益が変わらず、配当も変わらなければ、会社が株式を買い戻して消却することで、会社の価値は変わらず株式の数が減れば、株主が保有する株式の価値も上昇する。

さらに、買い戻して消却することだけが有効で、在庫株として保有したり、株式報酬に使用することは会社の内在価値を高めない。

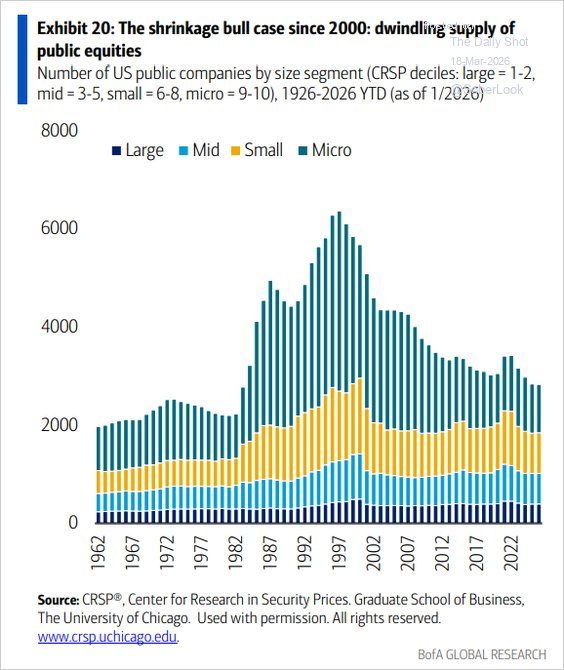

そして、米国株の牛市がこれほど強い理由の一つには、需給関係が影響している。

2000年以降、上場企業の数は約50%減少している。

一方では各国の年金、退職金、企業年金のキャッシュフローが流入している;一方では縮小する株式供給。

大量の資金が数量が減少する上場企業の株式を追い求めている。

さらに、世界的な独占的利益があるから、上昇しないわけがない。

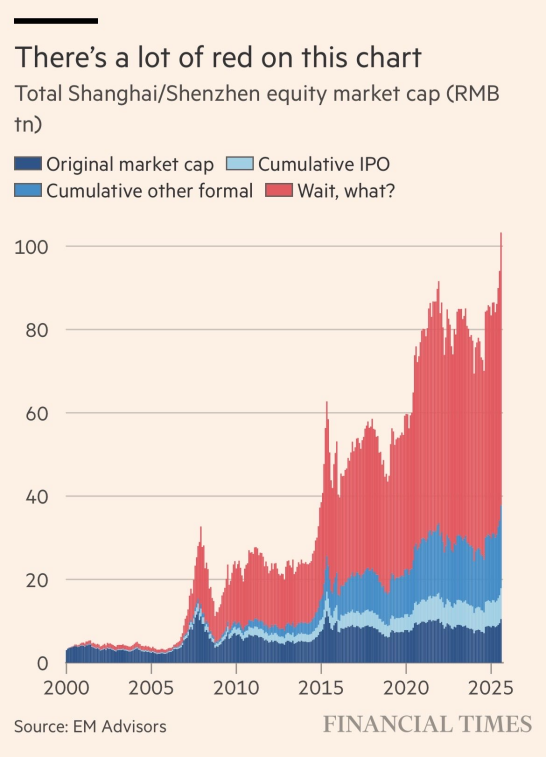

では、私たちのこの20年間、経済は繁栄しているのに、なぜ市場で良い結果が得られないのか?

FTには一枚の図がある——

繁栄する経済の成果と株式市場のリターンは「隠れた希薄化」により損失を被っている。大株主の現金化、増資、非流通株から流通株への転換などが含まれる。

お金は水のようで、水が上昇しなければ船も高くならない。

水池には、漏れを防ぐことも必要であり、新しい水を流入させることも必要である。そうすることで、効果的になる。

今日のニュースでは、証券監視委員会が、2025年までに各種中長期資金の入市力度を大幅に強化し、社会保険資金、保険基金、年金基金、公募基金、証券会社の自己勘定が合計でA株を8000億元超の純買い入れを行い、関連資金が株式型ファンド、中央企業の上場企業の買い戻しや増持などを行った結果、中長期資金の実際の追加入市規模は1兆元を超えると表示した。

これは非常に良いスタートだと言うべきだ。

今回の規制は能力が高く、有意義な投資家は誰もが目にしている。

時が経てば、市場の未来に対して、私たちももっと期待できるようになるだろう。