A verdadeira Alt Season acontece nas Crypto Equities

Há muitas dúvidas sobre a possibilidade de uma nova alt season no mercado cripto neste ciclo. Alguns apontam janeiro de 2024 ou 2025 como o ápice, período em que criptoativos fora do Bitcoin valorizaram de forma expressiva – muitos deles atingindo novos recordes históricos.

Em ciclos anteriores, grandes valorizações do Bitcoin antecederam movimentos similares (ou até superiores) entre diversos criptoativos de cauda longa. Contudo, esse padrão não se repetiu nos últimos anos. Atualmente, a dominância do Bitcoin está em 58% e vem subindo de forma consistente desde novembro de 2022.

Será que este ciclo vai mesmo ignorar a alt season? Ou será apenas que ela ainda não chegou? Ou talvez... já esteja acontecendo em outro segmento do mercado, sem que ninguém perceba?

Minha percepção é de que esta última hipótese é a correta. A verdadeira alt season está ocorrendo nas ações de empresas cripto.

Quais são as principais características de um cenário de alt season?

- A valorização dos preços atrai novo capital → a questão é: de onde esse capital está vindo?

- A valorização dos preços provoca rotação de lucros → a dúvida é: quem está realizando lucros e para onde esses recursos estão indo?

De fato, há capital novo buscando exposição ao universo cripto. Mas a maior parte é institucional, não do varejo. O varejo costuma adotar rapidamente novidades, enquanto as instituições são mais cautelosas e esperam por legitimação externa. E isso está acontecendo agora. A SEC aprovou os ETFs spot de Bitcoin e Ethereum em 2024. O chairman Atkin anunciou recentemente o Project Crypto. A CEO da Nasdaq, Adena Friedman, tem defendido a tokenização de ações. Além disso, os avanços continuam se acumulando.

As instituições estão presentes com capital fresco. Minha avaliação é que a maior parte desse capital está sendo direcionada para ações de empresas cripto, em vez de criptoativos. Ações são produtos conhecidos e acessíveis. Instituições já possuem estrutura operacional (custódia, compliance, relacionamento com dealers, entre outras) pronta, enquanto investir em criptoativos exige capacidades totalmente novas. Além disso, comprar ações está dentro dos mandatos institucionais – ao contrário dos tokens, especialmente ativos de cauda longa, que podem estar fora do escopo permitido.

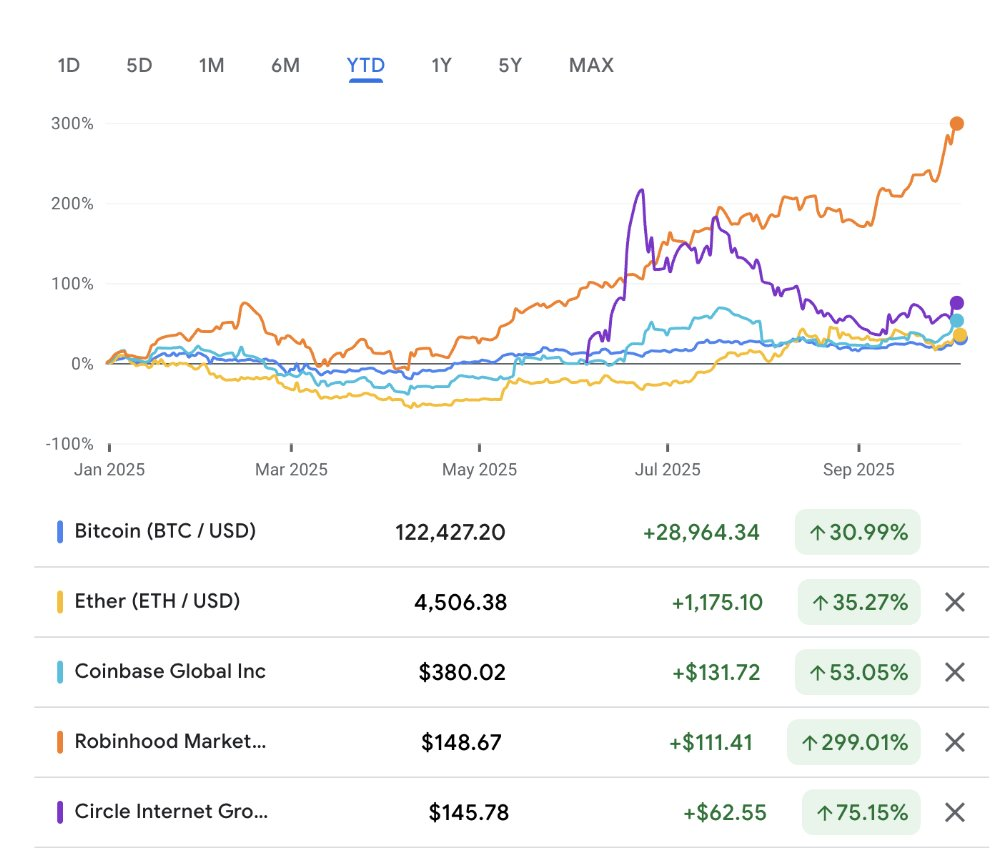

Como resultado, instituições estão investindo pesado em ações relacionadas a cripto (ou adjacentes). A Coinbase acumula alta de 53% no ano. Robinhood, 299%. Galaxy, 100%. Circle subiu 368% desde o IPO em junho (75% se considerar o fechamento do primeiro dia de negociação). Em comparação, Bitcoin subiu 31%, Ethereum 35%, Solana 21% – evidenciando a superioridade das ações de empresas cripto.

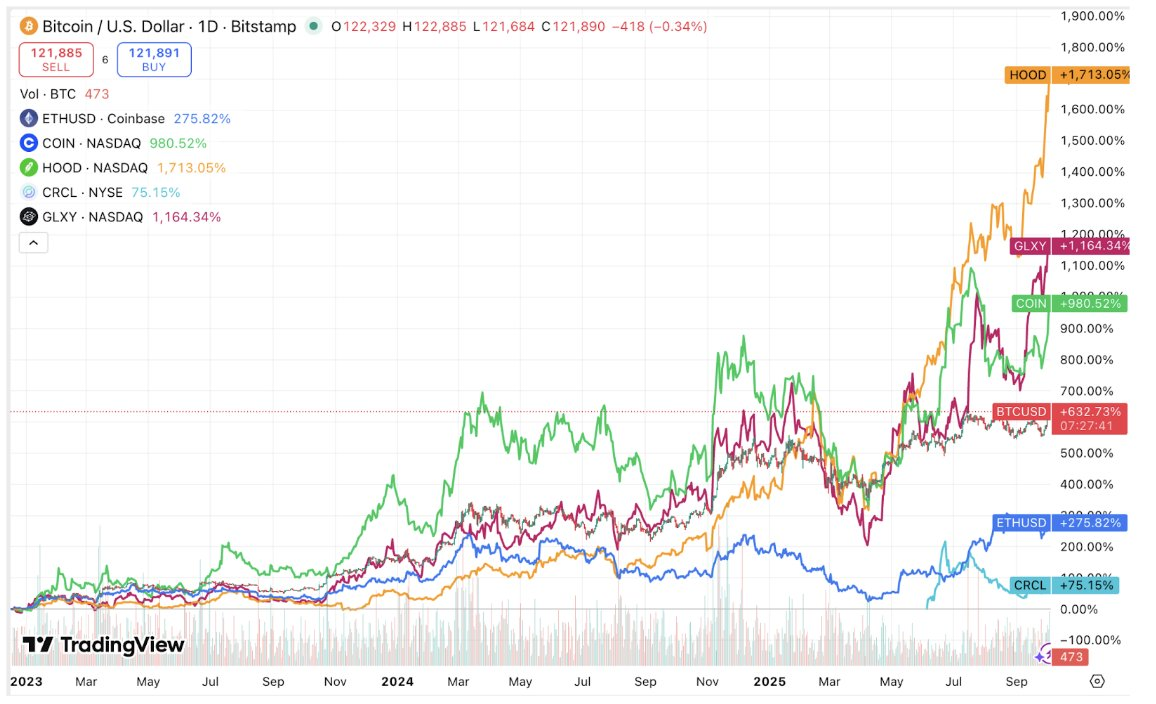

O mesmo se confirma ao analisar o desempenho desde o fundo do Bitcoin em 17/12/22:

Há motivos sólidos para acreditar que essa tendência vai continuar. Há uma fila de IPOs de ações de empresas cripto prestes a acontecer, e muitas empresas maduras devem protocolar pedidos nos próximos anos.

Como em toda alt season, nem todos os ativos vão performar bem. E é esperado que ocorra rotação, com traders realizando lucros em ativos caros (como CRCL negociando a 26x P/S) e direcionando esses recursos para outros ativos.

No universo cripto, há diferentes metas: o mercado pode migrar de ativos DeFi para tokens de jogos, depois para moedas de IA. O mesmo deve acontecer com ações. Uma alt season em ações de empresas cripto pode envolver rotação entre ações de stablecoin, ações de exchanges e tesourarias de ativos digitais (ou outras tendências).

Existem ainda outros fatores que me levam a acreditar que a alt season das ações de empresas cripto se parecerá mais com as alt seasons históricas do que com qualquer futura alt season no mercado nativo de cripto:

- Concentração de ativos. Apenas algumas ações oferecem exposição ao universo cripto. Os ciclos anteriores contavam com menos de 100 tokens atrativos. Notavelmente, é uma dinâmica bem diferente do cenário atual – com milhões de tokens e dispersão muito mais ampla dos recursos investidos.

- Acesso à alavancagem. No ciclo anterior, várias mesas de crédito nativas de cripto colapsaram e poucas foram reconstruídas. Investidores de ações, por sua vez, têm acesso à alavancagem, potencializando os ciclos de valorização (e também as quedas).

Uma nova alt season nos ativos nativos de cripto pode acontecer. Mas será necessário tempo até que novas fontes marginais de capital desenvolvam as capacidades operacionais para investir em criptoativos.

No momento, pode não ser a alt season que muitos imaginavam, mas estamos, de fato, vivendo uma temporada de valorização das altcoins.

Agradecimentos a Hootie Rashifard e Mason Nystrom pelos comentários e sugestões a este artigo.

Disclaimer:

- Este artigo é uma reprodução de [alanadlevin]. Todos os direitos autorais pertencem ao autor original [alanadlevin]. Caso haja objeções à reprodução, entre em contato com a equipe do Gate Learn, que providenciará a resolução adequada.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo pertencem exclusivamente ao autor e não representam recomendação de investimento.

- As traduções para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Compartilhar

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025