Quando ativos de baixa liquidez se deparam com mercados dinâmicos

Introdução

Os ativos mais lentos do mercado financeiro — como empréstimos, imóveis e commodities — estão sendo integrados aos mercados mais rápidos já registrados na história. Embora a tokenização prometa liquidez, o verdadeiro efeito é criar uma ilusão: uma camada líquida sobre um núcleo essencialmente ilíquido. Esse descompasso é conhecido como o Paradoxo de Liquidez dos RWAs.

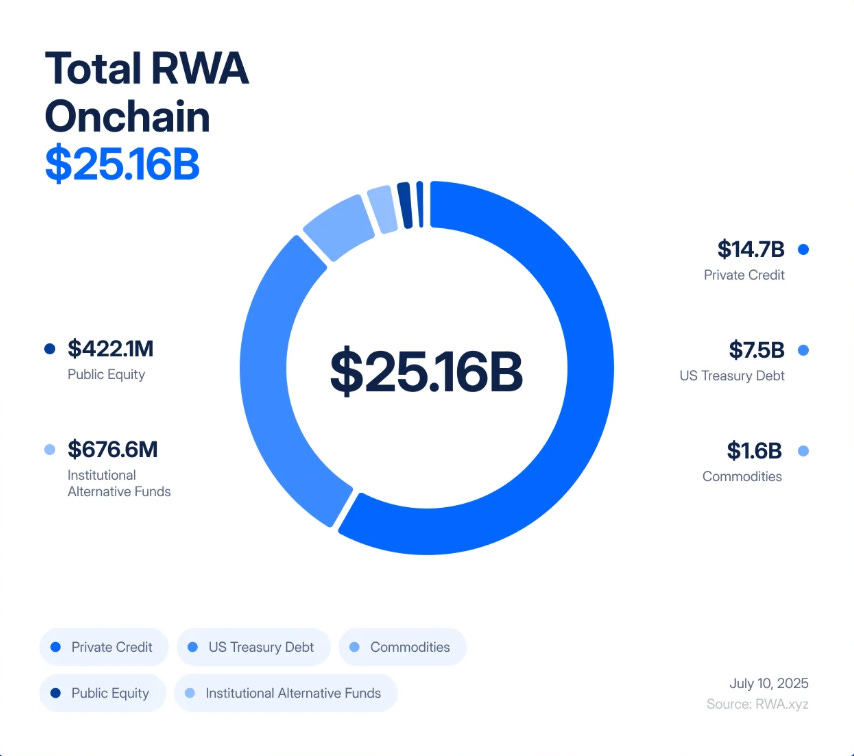

Nos últimos cinco anos, os ativos do mundo real tokenizados (RWAs) evoluíram de um experimento de US$ 85 milhões para um mercado de US$ 25 bilhões, crescendo “245 vezes entre 2020 e 2025, impulsionados por uma demanda institucional por rendimento, transparência e eficiência na gestão de balanço.”

A BlackRock já emite Treasuries tokenizados; a Figure Technologies levou bilhões em crédito privado para a blockchain; e operações imobiliárias em Nova Jersey e Dubai estão sendo fracionadas e negociadas via exchanges descentralizadas.

As projeções de mercado indicam que ativos no valor de trilhões de dólares logo poderão ser tokenizados. Para muitos especialistas, isso representa a ponte tão aguardada entre TradFi e DeFi — a oportunidade de unir a segurança dos rendimentos do mundo real à velocidade e transparência das tecnologias blockchain.

Por trás desse entusiasmo, entretanto, há uma falha estrutural latente. A tokenização não modifica a natureza fundamental de edifícios comerciais, empréstimos privados ou barras de ouro. Trata-se de ativos lentos e de baixa liquidez — vinculados legal e operacionalmente a contratos, registros e processos judiciais. O que muda é o invólucro: a tokenização envolve esses ativos em cascas hiper-líquidas, que podem ser negociadas, alavancadas e liquidadas instantaneamente. O resultado é um sistema financeiro no qual riscos de crédito e avaliação, historicamente de evolução gradual, são convertidos em riscos de volatilidade de alta frequência, propagando o contágio não em meses, mas em minutos.

Se esse cenário lhe parece familiar, não é coincidência. Em 2008, Wall Street constatou na prática o que acontece quando ativos ilíquidos viram derivativos com aparência de liquidez. Hipotecas subprime entraram em colapso lentamente; CDOs (Obrigações de Dívida Colateralizadas) e CDS (Credit Default Swaps) colapsaram rapidamente. O descompasso entre inadimplências no mundo real e mecanismos financeiros sofisticados desencadeou o choque global. O risco agora é recriar essa mesma arquitetura — só que operando sobre infraestrutura blockchain, onde crises evoluem na velocidade do código.

Imagine um token lastreado por um imóvel comercial em Bergen County, Nova Jersey. Tudo parece sólido no papel: inquilinos pagam aluguel, o financiamento é quitado em dia, e a escritura não apresenta pendências. Mas a transferência desse título — checagem documental, assinaturas, registro em cartório — leva semanas para ser concluída. É assim que o mercado imobiliário funciona: lento, metódico, dependente de burocracia e dos tribunais.

Como fica quando esse imóvel é levado para a blockchain? O título é colocado em um veículo de propósito específico, que emite tokens digitais representando partes da propriedade. De repente, o ativo pode ser negociado 24 horas por dia, todos os dias. Em apenas uma tarde, esses tokens mudam de mãos centenas de vezes nas exchanges descentralizadas, são usados como garantia para stablecoins em protocolos de crédito, ou agrupados em produtos estruturados que prometem “rendimento seguro e real.”

O ponto crucial é que o imóvel em si permanece o mesmo. Se um importante inquilino deixa de pagar, se os valores caem ou se a validade legal do veículo é contestada, os impactos no mundo real se desenvolvem ao longo de meses ou anos. Mas, na blockchain, a confiança pode desabar em segundos. Um rumor viral no Twitter, atraso na atualização de oráculo, ou venda inesperada já bastam para desencadear liquidações automáticas. O prédio não se move, mas o token que o representa pode entrar em colapso em minutos — afetando pools de colateral, protocolos de empréstimo, stablecoins e toda a cadeia associada.

Esse é o verdadeiro Paradoxo da Liquidez dos RWAs: a ilusão de que transformar ativos ilíquidos em produtos negociados em mercados hiper-líquidos os torna mais seguros, quando, na prática, os torna mais vulneráveis a choques.

2008 em câmera lenta x 2025 em tempo real

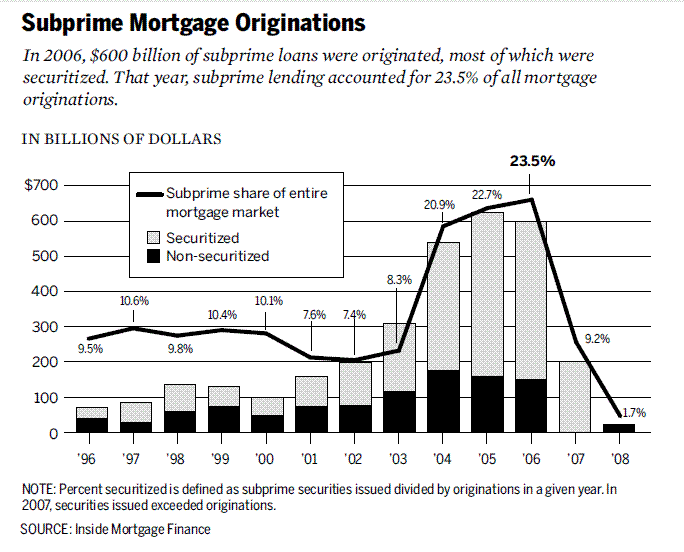

No início dos anos 2000, Wall Street converteu hipotecas subprime — empréstimos arriscados e ilíquidos — em títulos estruturados complexos.

Essas hipotecas viraram Mortgage-Backed Securities (MBS), e foram fracionadas em distintos níveis por meio de CDOs (Collateralized Debt Obligations). Para proteção, bancos lançaram mão de CDS (Credit Default Swaps). Na teoria, essa engenharia criava ativos “AAA seguros” a partir de empréstimos subprime frágeis. Na execução, formou-se uma torre de alavancagem e opacidade sobre fundamentos instáveis.

A crise se instalou quando o lento aumento de inadimplência das hipotecas colidiu com o universo ágil dos CDOs e CDS. A execução de hipotecas levava meses; os derivativos relacionados se reprecificavam em segundos. Embora o descompasso não tenha sido a única causa do colapso, ele potencializou o evento, ampliando de defaults locais para um choque global.

A tokenização de RWAs traz o risco de repetir esse erro — só que em velocidade ainda maior. Em vez de dividir hipotecas subprime, agora fracionamos crédito privado, imóveis e Treasuries em tokens on-chain. Em vez de CDS, surgirão “derivativos RWA ao quadrado”: opções, sintéticos e produtos estruturados sobre tokens de RWAs. E, em vez de agências de rating atribuindo AAA a ativos problemáticos, a avaliação foi terceirizada para oráculos e custodians — novas caixas-pretas do mercado digital.

O paralelo é profundo. O raciocínio é idêntico: ativos lentos e ilíquidos são inseridos em estruturas que aparentam liquidez e começam a circular em mercados que operam muito mais rápido do que os fundamentos subjacentes. Em 2008, o sistema levou meses para ruir. Em DeFi, o contágio se espalharia em minutos.

Cenário 1: Efeito cascata do default de crédito

Um protocolo de crédito privado tokenizou US$ 5 bilhões em empréstimos para pequenas e médias empresas. Os rendimentos parecem sólidos — entre 8% e 12%. Investidores encaram o token como garantia segura, usando-o para tomar crédito em Aave e Compound.

Mas a economia se deteriora. A inadimplência aumenta. O valor real da carteira de empréstimos cai, mas o oráculo que atualiza o preço na blockchain só opera mensalmente. On-chain, o token ainda aparenta solidez.

Boatos circulam: grandes tomadores deixaram de pagar. Operadores correm para vender antes da atualização do oráculo. O preço de mercado cai abaixo do valor “oficial”, rompendo o peg.

Esse evento já é suficiente para desencadear as máquinas. Protocolos de empréstimo DeFi detectam a queda e liquidam automaticamente os empréstimos colateralizados por esse token. Bots liquidadores quitam dívidas, tomam o colateral e vendem em exchanges — pressionando ainda mais o preço. Novas liquidações são disparadas. Em minutos, o que era um problema de crédito lento vira um crash instantâneo on-chain.

Cenário 2: Flash crash imobiliário

Um custodiante supervisionando US$ 2 bilhões em imóveis comerciais tokenizados sofre um ataque hacker e admite que pode ter perdido a validade legal sobre as escrituras. Simultaneamente, um furacão atinge uma das principais cidades com grande concentração desses imóveis.

O valor dos ativos fora da blockchain fica incerto; os tokens on-chain colapsam imediatamente.

Nas exchanges descentralizadas, investidores entram em pânico. Os formadores de mercado automáticos ficam sem liquidez. O token entra em queda livre.

Em toda a DeFi, esses tokens eram usados como garantia. As liquidações acontecem, mas os colaterais confiscados não têm liquidez nem valor. Protocolos de empréstimo acumulam dívidas irrecuperáveis. O que foi divulgado como “imóveis institucionais tokenizados” vira um rombo instantâneo nos balanços dos protocolos DeFi — e nos fundos TradFi que tinham exposição a esses ativos.

Os dois cenários deixam evidente a mesma dinâmica: a camada líquida colapsa muito mais rápido do que o ativo subjacente consegue reagir. O prédio continua de pé. O empréstimo segue existindo. Mas, na blockchain, a representação evapora em minutos, arrastando todo o ecossistema.

A próxima fase: RWA ao quadrado

O mercado financeiro não fica restrito à camada inicial. Assim que uma classe de ativos se consolida, Wall Street e, agora, o DeFi desenvolvem derivativos sobre ela. Hipotecas subprime originaram Mortgage-Backed Securities, que geraram CDOs e CDS. Cada camada prometia melhor gerenciamento de risco; mas, na prática, aumentava a vulnerabilidade do sistema.

Com a tokenização de RWAs será igual. A primeira onda é direta: crédito, Treasuries e imóveis fracionados. Na segunda onda, surge o RWA ao quadrado. Tokens agrupados em índices, tranches divididos em fatias “seguras” e “arriscadas”, sintéticos que permitem apostas diretas sobre cestas de empréstimos e imóveis. Um token respaldado por imóveis em Nova Jersey e empréstimos para PMEs em Singapura pode ser transformado em um único “produto de rendimento” e alavancado no ecossistema DeFi.

O paradoxo é que os derivativos on-chain parecerão mais seguros do que os CDS de 2008 — por serem totalmente colateralizados e transparentes. Porém, os riscos só mudarão de forma. Bugs em contratos inteligentes substituem defaults de contraparte. Falhas em oráculos passam a ocupar o papel das fraudes de rating. Erros de governança de protocolos substituem empresas como a AIG. O resultado é idêntico: muitas camadas de alavancagem, correlações ocultas e um sistema vulnerável a um único ponto de falha.

A promessa de diversificação — reunindo Treasuries, crédito e imóveis numa cesta tokenizada — ignora que todos esses ativos passam a compartilhar o mesmo vetor de correlação: a própria infraestrutura DeFi. Uma falha grave em oráculo, stablecoin ou protocolo de crédito derrubaria todos os derivativos RWA interligados, independentemente da variedade de ativos originais.

Produtos RWA ao quadrado serão promovidos como o elo da maturidade, prova de que o DeFi pode recriar mercados sofisticados da TradFi. Contudo, eles podem ser o acelerador que garante que, ao surgir o primeiro choque, o sistema não se curva — ele quebra.

Conclusão

O crescimento dos RWAs é divulgado como a grande ponte entre finanças tradicionais e descentralizadas. A tokenização traz ganhos em eficiência, flexibilidade e acesso a novas fontes de rendimento. Mas ela não altera a essência dos ativos: empréstimos, imóveis e commodities permanecem lentos e ilíquidos, mesmo quando seus tokens são negociados à velocidade da blockchain.

Esse é o Paradoxo da Liquidez. Ao conectar ativos ilíquidos a mercados hiper-líquidos, aumentamos a fragilidade e intensificamos reflexos de curto prazo. As ferramentas que tornam mercados mais ágeis e transparentes também os deixam mais vulneráveis a choques instantâneos.

Em 2008, foram necessários meses para que o default em hipotecas subprime se convertesse em uma crise global. Com RWAs tokenizados, um descompasso similar pode se propagar em apenas minutos. Não se trata de abandonar a tokenização, mas de reconhecer e gerenciar seus riscos: oráculos mais conservadores, padrões de colateral mais rigorosos e mecanismos de proteção reforçados.

Não estamos fadados a repetir a última crise. Mas, se ignorarmos o paradoxo, podemos acelerar seu ciclo.

Aviso legal:

- Este artigo foi reproduzido a partir de [Tristero Research]. Todos os direitos autorais pertencem ao autor original [Tristero Research]. Para solicitações relacionadas à reprodução, entre em contato com a equipe do Gate Learn, que atenderá prontamente.

- Declaração de responsabilidade: As opiniões e análises deste artigo são exclusivas do autor e não constituem aconselhamento de investimento.

- As traduções para outros idiomas foram realizadas pela equipe Gate Learn. Salvo autorização expressa, é proibido copiar, distribuir ou plagiar esta versão traduzida.

Compartilhar

Conteúdo

Artigos Relacionados

O que são narrativas cripto? Principais narrativas para 2025 (ATUALIZADO)

ONDO, um projeto preferido pela BlackRock

O que é a Rede Plume

O Inovador RWA trazendo títulos do mundo real para a Blockchain

Explanação do Whitepaper da Blockchain Mint: Ambição & Futuro de uma L2 exclusiva para NFTs