Есть категория компаний, которые зарабатывают, когда в мире растёт нестабильность. К ним относятся оборонные подрядчики, нефтяные гиганты и золотодобывающие предприятия — те, чья бизнес-модель основана на нестабильности и учитывает её в цене.

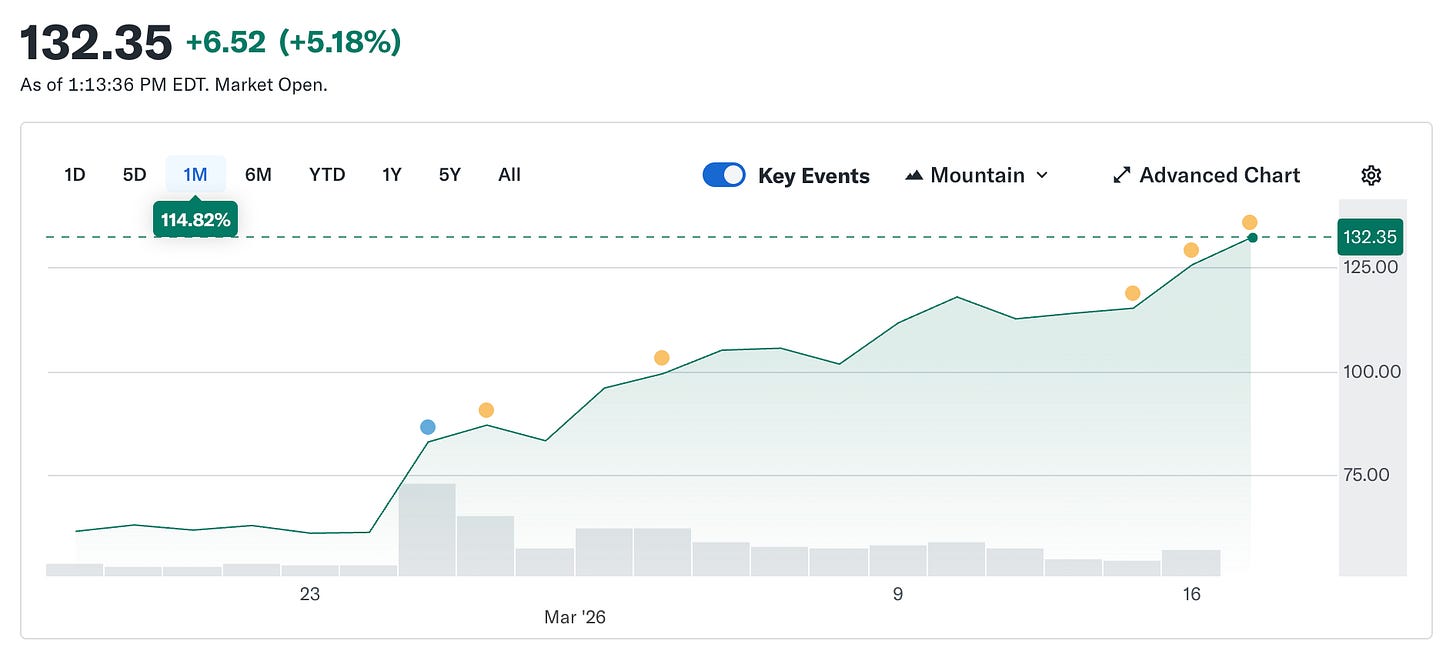

Circle не должна быть среди них. Её токен всегда стоит ровно один доллар по замыслу создателей. Стабильность — это суть продукта. Тем не менее, акции Circle выросли с \$49,90 5 февраля до примерно \$123 сегодня — более чем вдвое за пять недель. При этом весь крипторынок остаётся на 44% ниже октябрьского максимума.

Компания, создающая продукт для ценовой стабильности, стала самой популярной сделкой на рынке из-за роста нестабильности в мире.

Я хочу объяснить, как это устроено, почему ситуация интереснее, чем кажется, и что она говорит о том, чем Circle является на самом деле, в сравнении с тем, за что платит рынок.

Что такое Circle (естественно, к этому возвращаемся)

Если убрать бренд, платежную историю и инфраструктурный посыл, остаётся главное: Circle держит облигации Казначейства США. Каждый доллар USDC в обращении обеспечен долларом, размещённым в краткосрочном госдолге. Проценты по этому долгу получает Circle. Это примерно 90% выручки компании за квартал. Бизнес-модель проста: Circle — фонд денежного рынка, выпускающий стейблкоин.

Это значит, что доход Circle зависит только от одного фактора — ставки федеральных фондов. Когда ставки высоки, казначейские бумаги дают больше дохода, и Circle получает больше на каждый USDC в обращении. Если ставки снижаются, доход сокращается. Всё остальное — детали.

Вот цепочка событий, которая привела к росту акций на 150% от февральского минимума.

@finance.yahoo.

@finance.yahoo.

Конфликт с Ираном поднял цены на нефть примерно на 35% с 28 февраля. Цены выше \$100 — это инфляционные риски, а значит, ФРС не может снижать ставки, не выглядя безответственно. Решение оставить ставку 18 марта было очевидным. CME FedWatch уже показывал вероятность более 90% отсутствия изменений задолго до войны. На самом деле война изменила прогноз на весь год. До конфликта рынки ожидали два снижения ставки на 25 базисных пунктов в 2026 году. После — только одно, и то не раньше сентября. Вероятность отсутствия снижения ставок в 2026 году примерно удвоилась. Ставки остаются высокими дольше, и казначейские резервы Circle продолжают приносить доход. Больше доходности — больше выручки. Больше выручки — выше цена акций. Война началась, и эмитент стейблкоина оказался в выигрыше. Такого сценария ни у кого не было.

Для понимания: медвежий сценарий, при котором акции Circle стоили \$49 в феврале, был ставкой на снижение ставок. Рынок ожидал несколько снижений ФРС до 2026 года, что напрямую сократило бы доход Circle от резервов. При текущем объёме USDC (\$79 млрд), каждое снижение на 25 базисных пунктов стоит Circle порядка \$40–\$60 млн годовой выручки. Два снижения — почти \$100 млн минус до конца года. Война моментально изменила расчёт. Не потому, что Circle изменилась, а потому что макроэкономическая среда, которая должна была подорвать бизнес, перестала быть такой.

Как начался squeeze

Пока история ставок поддерживала цену акций, первоначальный взрыв был связан с позиционированием.

Перед публикацией отчёта за Q4 25 февраля около 17,8% акций Circle находились в коротких позициях. Хедж-фонды заняли серьёзно медвежьи позиции. Суть тезиса — ставки рано или поздно снизятся, доход от резервов сократится, у бизнеса нет защиты от снижения ставок. С точки зрения фундаментала спорить сложно. Но Circle отчиталась о прибыли \$0,43 на акцию против консенсуса \$0,16. Выручка составила \$770 млн против ожидаемых \$749 млн. Объём транзакций USDC на блокчейне достиг почти \$12 трлн за квартал, рост 247% год к году. Шорты закрылись. Акции выросли на 35% за одну сессию. По данным 10x Research, хедж-фонды потеряли около \$500 млн за день на коротких позициях. Война продолжила то, что началось с отчёта.

Проблема Coinbase

Вот то, что не попадает в историю роста акций.

Чистая прибыль Circle за 2025 год — убыток \$70 млн. Не прибыль. Q4 был отличным, но год — нет. Чтобы понять причину, нужно разобраться в соглашении с Coinbase, самом важном и недооценённом факте о бизнесе Circle.

Когда USDC запускался в 2018 году, Circle и Coinbase создали совместный консорциум для управления токеном. Консорциум распался в 2023 году, Circle получила полный контроль над выпуском USDC. Однако Coinbase сохранила долю в доходах.

Coinbase получает 100% дохода от резервов USDC, размещённых на её платформе, и делит всё остальное 50/50 с Circle. В 2024 году эта схема отправила \$908 млн из \$1,01 млрд общих затрат Circle на дистрибуцию прямо Coinbase. Примерно 54 цента с каждого заработанного Circle доллара уходят компании, которая не выпускает токен и не управляет резервами. К началу 2025 года Coinbase владела 22% общего объёма USDC против 5% в 2022 году. Чем больше USDC на платформе Coinbase, тем больше платит Circle.

@q4cdn.com

@q4cdn.com

Соглашение автоматически продлевается каждые три года, и Circle не может выйти из него в одностороннем порядке. Всё, что изменится в следующем раунде переговоров, напрямую повлияет на маржу Circle. В Q4 2025 затраты на дистрибуцию составили \$461 млн, рост на 52% год к году. Убыток \$70 млн за год частично связан с разовой компенсацией акциями в размере \$424 млн после IPO, что ухудшило итоговую цифру по сравнению с реальным бизнесом. Но структурная проблема затрат остаётся, и ни одно изменение ставок полностью её не решает.

Рынок оценивает Circle как инфраструктуру. P&L показывает, что это ставка на ставки с дорогой дистрибуцией. Оба взгляда могут быть верны одновременно. Просто цена разная, и сейчас рынок платит за лучший вариант обоих.

Почему это больше, чем макро-трейд

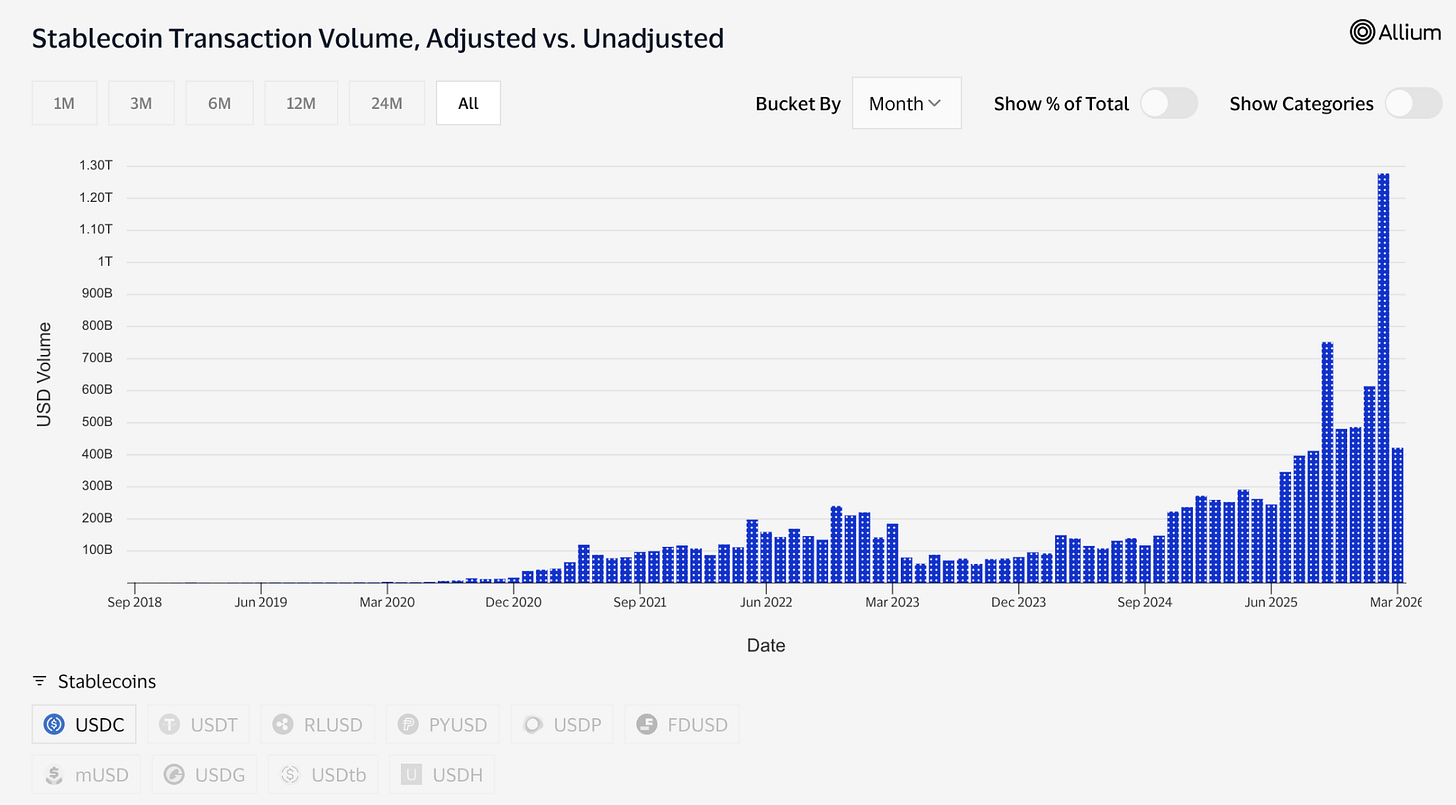

Объём USDC недавно достиг \$79 млрд — новый исторический максимум, тогда как широкий крипторынок упал на 44% от октябрьского пика. На эту дивергенцию стоит обратить внимание. Спекулятивные активы падают вместе с рынком. USDC продолжает расти, потому что его используют для перемещения средств, а не для ставок. Во время конфликта с Ираном спрос на USDC на Ближнем Востоке резко вырос, поскольку традиционный банкинг стал ненадёжным. Люди использовали его для переводов и трансграничных платежей, когда обычные каналы были недоступны. Это и есть платежная инфраструктура под стрессом — её используют больше, а не меньше.

Данные по транзакциям подтверждают это. Только в феврале USDC обработал примерно \$1,26 трлн скорректированного объёма переводов против \$514 млрд у USDT за тот же период. Tether всё ещё имеет капитализацию \$184 млрд против \$79 млрд у USDC. По общему объёму разница существенная. Но сейчас USDC перемещает больше денег, чем USDT.

@visaonchainanalytics

@visaonchainanalytics

Дремлющий запас и активные расчёты — разные понятия. Одно показывает, где паркуют доллары. Другое — какой доллар используют для перемещения стоимости.

Друкенмиллер сказал кое-что важное на этой неделе. В интервью Morgan Stanley, записанном 30 января и опубликованном в четверг, он сказал, что ожидает переход глобальных платёжных систем на стейблкоины в течение 10–15 лет, а крипто — это «решение в поисках проблемы». Самый авторитетный макроинвестор разделил пространство на две части: стейблкоины — неизбежная инфраструктура, всё остальное ищет смысл. Такой взгляд — интеллектуальная основа бычьего сценария.

Ставка на инфраструктуру

Объём токенизированных активов вырос с примерно \$1,5 млрд в начале 2023 года до \$26,5 млрд сегодня. Многие из этих продуктов, включая токенизированный фонд казначейских облигаций BlackRock — BUIDL, который сейчас владеет активами на сумму более \$2 млрд, используют USDC для подписки, погашения и расчётов. Prediction markets обработали более \$22 млрд торгового объёма в 2025 году, в основном в USDC. Только Polymarket. Visa поддерживает более 130 карт, связанных со стейблкоинами, в 50 странах, обрабатывая примерно \$4,6 млрд годового объёма расчётов.

Circle также строит инфраструктуру под всем этим. Circle Payments Network объединяет 55 финансовых организаций и работает с годовым объёмом \$5,7 млрд, позволяя банкам и платёжным провайдерам перемещать USDC через границы и конвертировать напрямую в локальные валюты. Arc, собственный блокчейн Layer-1 от Circle, предназначен для поддержки институционального слоя. Расчётная инфраструктура, не зависящая от Ethereum или Solana. Пока ни Ethereum, ни Solana не влияют на доходы, но обе — стратегические ставки на будущее, если ставки когда-нибудь снизятся.

ИИ-слой меньше по объёму, но интересен структурно. По собственным данным Circle, опубликованным глобальным директором по маркетингу в марте, за последние девять месяцев ИИ-агенты совершили 140 млн платежей на сумму \$43 млн. 98,6% из них были рассчитаны в USDC, средний чек — \$0,31. Сейчас более 400 000 ИИ-агентов имеют покупательную способность. Суммы пока небольшие, но направление важно. Если ИИ-агенты будут платить друг другу за вычисления, доступ к данным и API с высокой частотой и малыми суммами, им нужно средство с мгновенным расчётом и нулевой комиссией. Circle только что запустила Nanopayments специально для этого. Безгазовые USDC-переводы от \$0,000001, агрегируемые вне блокчейна и рассчитываемые пакетами. Тестнет уже поддерживает 12 цепочек, включая Arbitrum, Base и Ethereum.

Это тот вариант Circle, за который рынок платит \$123 за акцию. Компания в центре токенизированных финансов, коммерции ИИ-агентов, трансграничных платежей и prediction markets с регуляторным драйвером от GENIUS Act и вероятным принятием CLARITY Act до лета. Bernstein ставит цель \$190. Clear Street — \$136. Seaport Global, самый бычий на рынке, — \$280.

Непреходящее напряжение

Вот о чём хочется честно сказать — бычий сценарий часто обходится без этого.

Доход Circle зависит от того, что ставки останутся высокими. Это не навсегда. ФРС рано или поздно снизит ставки. Тогда доходность казначейских резервов, обеспечивающих USDC, уменьшится, и процентный доход Circle тоже сократится.

Circle это понимает. Она расширяет комиссионные за транзакции, корпоративные сервисы, Payments Network, Arc — то, что работает вне зависимости от ставок. Но сейчас этот доход мал. Доход от резервов — всё ещё основа бизнеса.

И вот эти две идеи сидят на одной цене акций, но это разные ставки.

Тезис инфраструктуры говорит: USDC становится настоящей платёжной системой. Регулируемой, прозрачной, всё глубже интегрируемой в традиционную финансовую систему независимо от ставок. Данные подтверждают этот тезис: объёмы, институциональные интеграции, взгляд Друкенмиллера, оценка Macquarie как фундаментального слоя глобальной финансовой инфраструктуры. Если тезис верен, Circle выглядит дешёвой при любых ставках, потому что целевой рынок — вся глобальная платёжная система.

Тезис ставок говорит: Circle — это ставка с плечом на высокие ставки, и цена акций отражает сценарий, где ФРС никогда больше не снижает ставки. Если этот сценарий определяет цену, то каждое снижение ставки становится препятствием, и акции опережают фундаментальную стоимость при нормализованных ставках.

Оба взгляда заложены в цену. Война затруднила понимание, какой из них покупает рынок.

Это, пожалуй, самое полезное, что можно понять о CRCL сейчас. Не вопрос, дойдёт ли цена до \$190. А вопрос, покупаете ли вы инфраструктуру или прокси доходности по казначейским бумагам, которая научилась рассказывать о себе лучшую историю. Один вариант — долгосрочная позиция. Второй разворачивается, как только Джером Пауэлл изменит мнение.

Пока война поддерживает оба сценария. Цена на нефть — главный драйвер, а истинная ценность компании, которая придумала долларовый интернет-деньги, лежит между этими двумя вариантами — и теперь ей предстоит выяснить, как выжить, когда доллар перестанет приносить 5%.

—Thejaswini

Отказ от ответственности:

-

Данная статья перепечатана с [TOKEN DISPATCH]. Все авторские права принадлежат оригинальному автору [Thejaswini M A]. Если есть возражения против перепечатки, пожалуйста, обратитесь к команде Gate Learn, и они оперативно рассмотрят обращение.

-

Отказ от ответственности: Мнения и позиции, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.