От стратегии «всё или ничего» к постоянному кредитному плечу: подробный разбор денежных резервов MicroStrategy — $1,44 млрд

MicroStrategy, крупнейшая публичная компания по объему резервов BTC, объявила 1 декабря 2025 г. о привлечении 1,44 млрд долларов через продажу обыкновенных акций класса A для формирования резервного фонда.

Согласно официальному заявлению, эти средства предназначены для выплаты дивидендов по привилегированным акциям и обслуживания процентов по непогашенному долгу в течение ближайших 21–24 месяцев, что укрепляет обязательства перед кредиторами и акционерами.

MicroStrategy, часто называемая «теневым ETF на BTC», в последние годы придерживалась чрезвычайно простой и агрессивной стратегии: привлекать финансирование по минимальной ставке и незамедлительно конвертировать поступающие средства в Bitcoin.

Следуя философии Майкла Сейлора «Cash is Trash», MicroStrategy обычно держит на балансе лишь минимальные фиатные резервы, необходимые для ежедневной операционной деятельности.

Новое заявление компании резко отличается от прежней стратегии. После недавнего снижения цен на BTC с рекордных максимумов и роста волатильности шаг MicroStrategy вновь встревожил рынок. Если крупнейший держатель BTC прекращает покупки или рассматривает продажи, как это отразится на отрасли?

Стратегический перелом

Впервые MicroStrategy публично признала возможность продажи своих BTC-резервов.

Основатель и председатель совета директоров Майкл Сейлор долгое время считался принципиальным сторонником Bitcoin, реализующим стратегию «покупать и держать». Однако CEO Фонг Ле в подкасте отметил: если показатель mNAV (отношение стоимости компании к стоимости криптоактивов) опустится ниже 1 и альтернативного финансирования не будет, MicroStrategy продаст Bitcoin для пополнения долларовых резервов.

Этот поворот разрушает представление о MicroStrategy как о компании, полностью ориентированной на BTC, и становится важнейшей стратегической точкой, вызывая сомнения в устойчивости бизнес-модели.

Реакция рынка

Стратегический разворот MicroStrategy вызвал мгновенную и резкую негативную реакцию рынка.

После заявления CEO о возможных продажах BTC акции MicroStrategy в течение дня упали на 12,2 %, что отражает тревогу инвесторов из-за перемен в стратегии.

После объявления цены на BTC снизились более чем на 4 %. Хотя это падение не было вызвано исключительно действиями MicroStrategy, рынок явно воспринял сигнал риска, когда крупнейший покупатель приостановил агрессивные закупки.

Ожидание ухода крупного капитала на время усилило рыночную коррекцию и снижение аппетита к риску.

Помимо падения акций и цен на BTC, особую тревогу вызывает реакция институциональных инвесторов.

В III квартале 2025 г. ведущие инвестиционные компании — Capital International, Vanguard и BlackRock — сократили вложения в MSTR, уменьшив совокупные позиции на 5,4 млрд долларов.

Тенденция показывает: с появлением прямых и регулируемых инструментов, таких как спотовые ETF на BTC, Уолл-стрит постепенно отказывается от старой модели «MSTR как прокси на BTC».

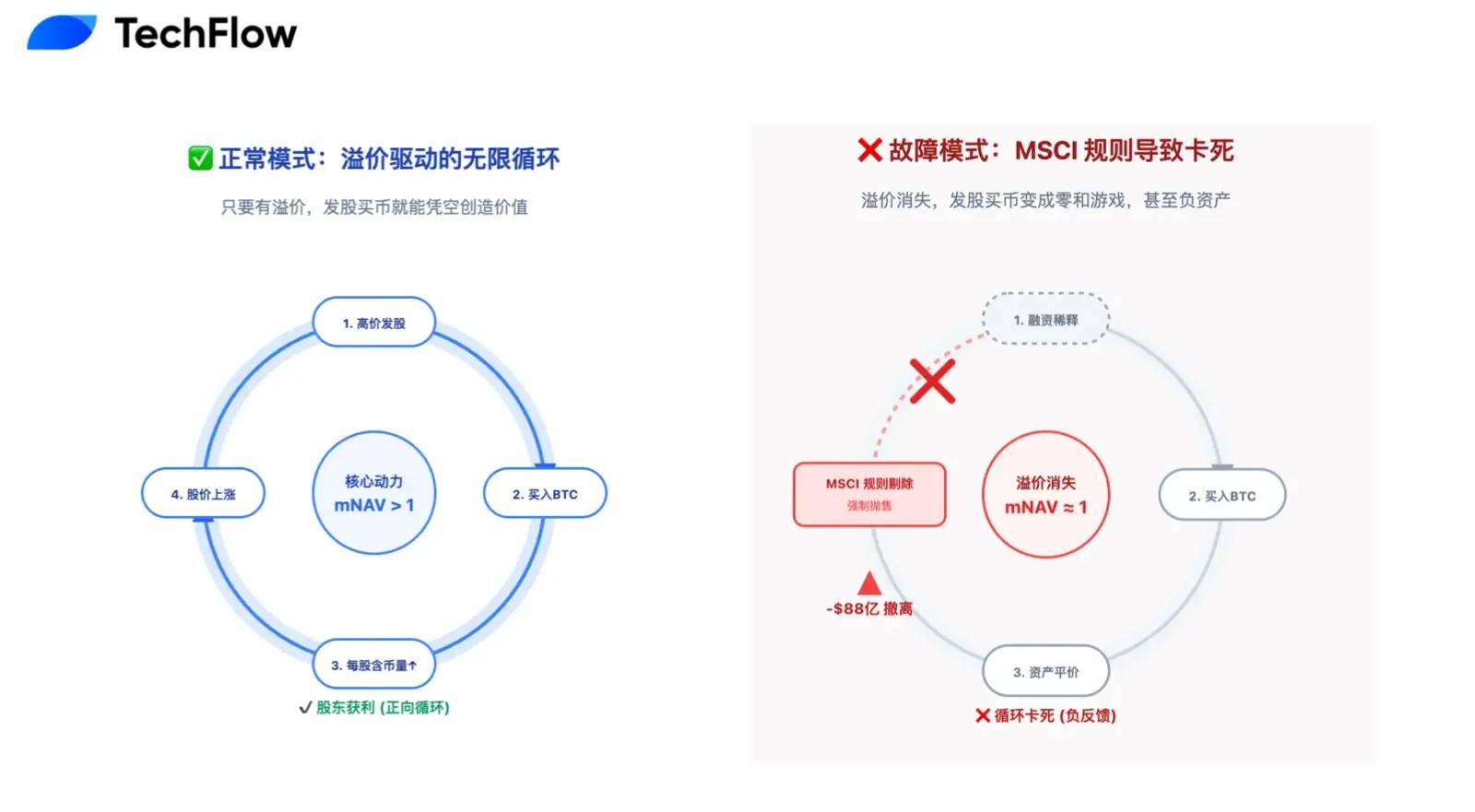

Для DAT-компаний показатель mNAV — ключ к пониманию их бизнес-моделей.

В периоды роста рынка инвесторы платят высокую премию за MSTR (mNAV значительно выше 1, максимум — 2,5), что поддерживает цикл «выпуск акций → покупка Bitcoin → рост стоимости акций за счет премии».

С охлаждением рынка премия исчезла, и mNAV приблизился к 1.

Выпуск новых акций для покупки BTC теперь не увеличивает стоимость для акционеров, а становится игрой с нулевой суммой. Двигатель роста компании может быть остановлен.

Крах нарратива о вечном двигателе

С точки зрения краткосрочного финансового анализа текущий медвежий настрой относительно MicroStrategy оправдан.

Резерв в 1,44 млрд долларов фактически завершает некогда популярный нарратив о «вечном двигателе BTC». Прежняя логика — выпуск новых акций для покупки BTC — основывалась на оптимистичном допущении, что стоимость акций всегда будет выше цены конвертации облигаций.

Сейчас у MicroStrategy 8,2 млрд долларов конвертируемых облигаций. S&P Global понизило кредитный рейтинг компании до «B-» (спекулятивный) и предупредило о возможных проблемах с ликвидностью.

Главный риск: если стоимость акций останется низкой, держатели облигаций откажутся от конвертации при погашении (что приведет к убыткам) и потребуют полного возврата средств. Облигации на сумму 1,01 млрд долларов могут быть предъявлены к погашению уже в 2027 г., что создаст серьезное давление на денежные потоки в среднесрочной перспективе.

В этих условиях резервный фонд — не просто инструмент для выплаты процентов, а буфер от возможных «набегов» на ликвидность. Но исчезновение премии mNAV означает, что финансирование происходит за счет размывания доли акционеров.

Фактически компания жертвует стоимостью акций ради покрытия долгов прошлого.

Если долговое давление — хроническая проблема, то исключение из индекса MSCI — острая угроза.

За два года MicroStrategy значительно увеличила долю BTC, который теперь составляет более 77 % всех активов — намного выше порога в 50 %, установленного MSCI и другими индексными провайдерами.

Связанная статья: «Обратный отсчет до оттока 8,8 млрд долларов: MSTR становится изгоем глобальных индексных фондов“

Проблема классификации становится критичной: MSCI рассматривает возможность переклассификации MicroStrategy из «операционной компании» в «инвестиционный фонд». Это может вызвать катастрофическую цепную реакцию.

Если MSTR признают фондом, ее акции исключат из основных индексов, и индексные фонды на триллионы долларов будут вынуждены ликвидировать свои позиции.

По оценке JPMorgan, это способно привести к пассивным продажам на сумму до 8,8 млрд долларов. Для MSTR, чей средний дневной оборот составляет несколько миллиардов долларов, такой объем продаж может создать «черную дыру» ликвидности и спровоцировать резкое падение стоимости акций без поддержки фундаментальных покупателей.

Дорогая, но необходимая премия

На цикличном крипторынке оборонительная мера MicroStrategy может оказаться дорогой, но необходимой платой за долгосрочную устойчивость.

«Главное — остаться в игре.»

История показывает: инвесторы редко теряют все лишь из-за падения курса монет. Реальная причина — безрассудные ставки «ва-банк» и игнорирование рисков, приводящие к событиям, которые навсегда выводят их с рынка.

С этой позиции резерв в 1,44 млрд долларов создан, чтобы сохранить позиции MicroStrategy при минимальных издержках.

Жертвуя краткосрочными интересами акционеров и рыночной премией, компания приобретает стратегическую гибкость на ближайшие два года. Это осознанное решение: снизить риски перед штормом, пережить турбулентность и дождаться следующей волны ликвидности. Когда рынок восстановится, MicroStrategy с 650 000 BTC останется незаменимой «голубой фишкой» криптоиндустрии.

Победа — это не яркость, а долговечность.

Действия MicroStrategy имеют значение не только для самой компании: они прокладывают путь соответствия для всех DAT-компаний.

Если бы MicroStrategy осталась в режиме «ва-банк», вероятен был бы крах, который опроверг бы нарратив «публичные компании держат криптоактивы» и вызвал бы масштабный медвежий тренд в отрасли.

Внедряя традиционную финансовую «резервную систему» и балансируя волатильность BTC с финансовой устойчивостью, MicroStrategy становится не просто держателем Bitcoin, а строит новую стратегию.

Эта трансформация — четкий сигнал для S&P, MSCI и инвесторов Уолл-стрит: MicroStrategy сочетает убежденность с профессиональным управлением рисками даже в экстремальных условиях.

Такой зрелый подход может стать ключом к включению в основные индексы и к более выгодному финансированию в будущем.

Корабль MicroStrategy несет надежды и капитал криптоиндустрии. Главное — не скорость в штиль, а способность пережить шторм.

Резерв в 1,44 млрд долларов — это одновременно корректировка прежней односторонней стратегии и залог устойчивости в условиях неопределенности.

В краткосрочной перспективе переход болезнен: исчезновение премии mNAV, пассивное размывание доли акций и временная пауза роста — неизбежные издержки эволюции.

В долгосрочной перспективе это испытание, через которое должны пройти MicroStrategy и будущие DAT-компании.

Чтобы стремиться к вершинам, нужно иметь прочную опору.

Заявление:

- Статья перепечатана с сайта [TechFlow], авторские права принадлежат оригинальному автору [伞, TechFlow]. В случае возникновения вопросов по перепубликации обращайтесь к команде Gate Learn для оперативного решения через соответствующие каналы.

- Отказ от ответственности: Мнения, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn. Если не указан Gate, воспроизведение, распространение или плагиат переведенных материалов строго запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году