В традиционных кредитных системах поставщики капитала и заемщики разделены рядом посредников — банками, кредитными платформами, клиринговыми организациями. Такая структура давно сложилась, но приводит к удлинению циклов финансирования, удорожанию услуг и ограничивает возможности трансграничного кредитования. PACT строит кредитную инфраструктуру, напрямую соединяя поставщиков капитала с организациями-заемщиками, что позволяет капиталу в стейблкоинах гибко выходить на глобальный долговой рынок.

На практике PACT предоставляет не только кредитные каналы, но и сервисы по управлению капиталом, оценке кредитоспособности, отслеживанию погашений и контролю рисков. Такая многоуровневая архитектура обеспечивает прозрачность на всех этапах кредитования и дает участникам полную картину по кредитным рискам, что оптимизирует распределение капитала.

Процесс работы PACT обычно включает поступление капитала, кредитную оценку, выдачу займа, использование средств и возврат. Каждый участник выполняет свою функцию на каждом этапе, формируя целостную кредитную инфраструктуру, которая позволяет капиталу в стейблкоинах эффективно работать в реальной экономике.

Обзор кредитной инфраструктуры PACT

PACT — это инфраструктура кредитования на базе стейблкоинов, главная задача которой — соединять глобальный капитал с потребностями в заимствовании. В отличие от обычных платформ, PACT не ограничивается одним кредитным продуктом, а создает фундамент для работы кредитного рынка, позволяя разным организациям финансироваться на платформе.

В этой модели стейблкоины выступают основным источником капитала, обеспечивая быстрые трансграничные переводы и снижая затраты на посредников. Ончейн-кредитные механизмы позволяют отслеживать как кредитные данные, так и движение капитала, повышая прозрачность рынка. Благодаря этому поставщики капитала могут оценивать риски и способствовать развитию рынка.

Инфраструктура PACT учитывает широкий спектр кредитных задач — от потребительских кредитов и финансирования МСБ до управления активами. Соединяя глобальный капитал с локальными рынками, PACT гарантирует, что средства поступают в организации с реальными потребностями, повышая эффективность использования капитала.

На уровне системы цель PACT — построить открытый кредитный рынок, куда капитал в стейблкоинах сможет поступать в те отрасли, которые недоступны для традиционных финансов. Такой подход поддерживает трансграничное финансирование и цифровую трансформацию долгового рынка.

Поставщики капитала и заемщики PACT

В экосистеме PACT поставщиками капитала выступают держатели стейблкоинов, управляющие активами и институциональные инвесторы. Они предоставляют капитал в стейблкоинах в кредитную инфраструктуру, формируя кредитные пулы. Благодаря участию в кредитном рынке поставщики капитала поддерживают глобальную кредитную активность и получают доход от кредитования.

В отличие от традиционных инвестиций эта структура дает поставщикам капитала прямой доступ к кредитному рынку. В обычных финансах инвесторы выходят на долговые рынки через банки или фонды. В PACT капитал в стейблкоинах можно направлять напрямую в кредитные проекты, что повышает эффективность движения средств.

Заемщиками, как правило, становятся финтех-компании, кредитные платформы и управляющие активами. У них есть локальные рыночные ресурсы и потребности в кредитовании, но классические финансы ограничивают их трансграничные возможности. С помощью PACT заемщики получают финансирование в стейблкоинах и используют его для кредитования или управления активами.

После получения средств заемщики направляют их на потребительские кредиты, МСБ или другие кредитные операции. Затем они возвращают средства по условиям займа, распределяя доход между поставщиками капитала. Так формируется цикл движения капитала, который поддерживает и расширяет рынок.

Как капитал в стейблкоинах поступает на рынок PACT

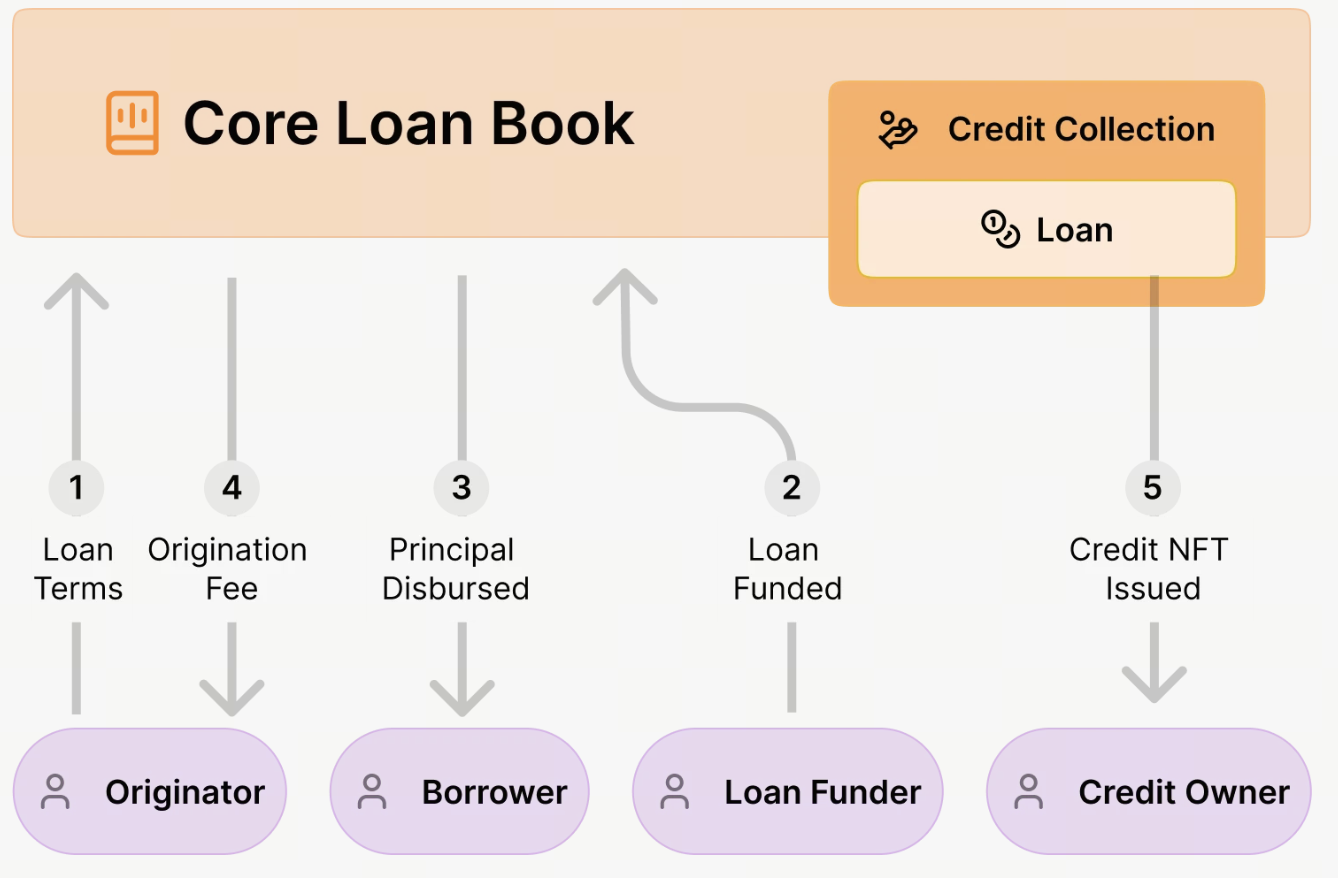

В протоколе PACT капитал в стейблкоинах не просто попадает в пул — он выходит на кредитный рынок через ончейн-выдачу кредитов и структурирование активов. Блокчейн-инфраструктура PACT позволяет поставщикам капитала напрямую финансировать реальные кредитные активы.

Сначала поставщики капитала вносят стейблкоины в протокол или связанные пулы. Эти средства идут на ончейн-выдачу кредитов. В отличие от традиционных платформ, займы в PACT выдаются в блокчейне и регулируются смарт-контрактами, которые определяют основную сумму, срок, ставку и рейтинг риска.

Когда средства поступают в систему, организатор займа подает заявку на финансирование. Обычно это финтех-компании, кредитные институты или управляющие активами, которые выдают реальные кредиты — например, потребительские или МСБ.

Протокол PACT проверяет структуру займа и создает ончейн-активы. Каждый займ токенизируется в виде Loan NFT, который подтверждает право собственности и долю капитала. Такая модель повышает прозрачность и позволяет поставщикам капитала отслеживать эффективность кредитов.

После выдачи средства в стейблкоинах направляются заемщикам, которые используют их для кредитования или операций с активами и возвращают основную сумму и проценты по графику.

Этот процесс позволяет капиталу в стейблкоинах напрямую выходить на реальные рынки, а ончейн-прозрачность повышает эффективность и управление рисками. По сравнению с традиционным финансированием PACT сокращает число посредников, снижает издержки и повышает мобильность капитала.

Анализ процесса кредитования PACT

Например, финтех-компания на развивающемся рынке, желающая расширить бизнес потребительского кредитования, может получить финансирование через PACT.

Компания-организатор создаёт структуру займа на платформе, определяя сумму, срок и рейтинг риска. Кредитные данные и документы загружаются и фиксируются ончейн для прозрачности.

Инвесторы или поставщики капитала предоставляют средства в стейблкоинах в эту структуру. После финансирования займ выдается, а Loan NFT подтверждает права на актив.

Средства поступают финтех-компании, которая использует их для локального кредитования — например, потребительских или МСБ-кредитов.

В течение срока займа заемщики погашают основную сумму и проценты, которые возвращаются в протокол PACT и распределяются по установленным правилам.

Если займ входит в пул, выплаты могут делиться по траншам риска — сначала получают старшие инвесторы, а младшие принимают больший риск и могут получить более высокую доходность.

Этот процесс формирует полную ончейн-кредитную структуру — от предоставления капитала и выдачи займа до возврата средств, что позволяет капиталу в стейблкоинах участвовать в реальном кредитовании.

Механизм погашения и возврата капитала PACT

В PACT действует ончейн-система управления займами. Заемщики обязаны соблюдать график погашения, включая основную сумму, проценты и комиссии.

Погашение возможно как в фиате, так и в стейблкоинах. Протокол PACT фиксирует все данные о погашениях ончейн, что обеспечивает прозрачность и отслеживаемость движения капитала.

После поступления средств протокол автоматически распределяет их по правилам:

- Часть идет на погашение основной суммы

- Часть — на доход инвесторов

- Часть покрывает комиссии платформы или управляющих

Если займ в пуле, выплаты делятся по траншам риска. Обычно сначала получают старшие инвесторы, младшие берут на себя больший риск и могут получить большую доходность.

PACT также обеспечивает мониторинг рисков и отслеживание погашений в реальном времени. Данные по займам обновляются постоянно, что позволяет поставщикам капитала оценивать эффективность активов и риск.

После полного погашения займа связанный Loan NFT обновляется или закрывается — это завершает жизненный цикл кредита. Такая модель гарантирует возврат капитала и эффективное управление активами.

Структура управления рисками PACT

Кредитование связано с реальными активами и рисками заемщика, поэтому PACT применяет многоуровневую систему управления рисками для минимизации дефолтов.

В PACT организаторы займов обязаны предоставлять данные и рейтинги риска по каждой структуре — это основа для анализа качества и уровня риска кредитов.

PACT поддерживает кредитные пулы и диверсификацию активов. Несколько займов объединяются в пул, что позволяет инвесторам диверсифицировать портфель и снизить риск на одного заемщика.

Кроме того, PACT использует транширование — делит пулы на старшие и младшие транши. Это дает инвесторам с разным уровнем риска возможность участвовать в кредитовании и усиливает общую систему управления рисками.

Ончейн-мониторинг в реальном времени обеспечивает актуальность данных по займам и погашениям, чтобы инвесторы могли корректировать стратегии.

PACT сочетает ончейн- и офчейн-управление данными: конфиденциальная информация хранится вне блокчейна в зашифрованных базах, а верификационные данные фиксируются ончейн — это баланс прозрачности и приватности.

Многоуровневое управление рисками и ончейн-прозрачность делают кредитную инфраструктуру PACT более устойчивой и надежной для рынка кредитования в стейблкоинах.

Итоги

PACT создает инфраструктуру кредитования на стейблкоинах с ончейн-выдачей и управлением займами. От поступления капитала до погашения формируется комплексный ончейн-кредитный рынок.

Эта модель позволяет капиталу в стейблкоинах напрямую работать на реальном рынке и поддерживает финансирование в развивающихся странах. Ончейн-прозрачность и автоматизация погашений повышают эффективность и управление рисками.

По мере развития ончейн-кредитования и токенизации активов инфраструктура PACT может стать ключевым мостом между глобальным капиталом и реальным кредитованием.

Часто задаваемые вопросы

- Какие основные источники капитала у PACT?

Капитал формируется за счет инвесторов в стейблкоины, институциональных фондов и фондов управления активами, которые выходят на рынок кредитования через ончейн-структуры займов.

- Как PACT управляет кредитными активами?

PACT использует ончейн-систему управления займами и Loan NFT для фиксации права собственности и доли капитала, что обеспечивает прозрачное управление активами.

- Как PACT снижает кредитные риски?

PACT минимизирует кредитные риски с помощью кредитной оценки, диверсификации активов, траншей и ончейн-мониторинга в реальном времени.

- Чем PACT отличается от традиционных платформ кредитования?

PACT выдает займы ончейн и применяет автоматизированное распределение капитала, сокращая издержки на посредников и повышая прозрачность для максимальной эффективности кредитования.