Крупные криптовалюты должны выступать в роли лидеров, ведь текущая коррекция рынка связана с переоценкой макроэкономических условий, а не с фундаментальными проблемами.

Резкое снижение на прошлой неделе было вызвано пересмотром ожиданий по снижению ставок, а не фундаментальными изменениями на рынке. Сейчас позиции участников заметно чище, а глобальный цикл смягчения продолжается. Для улучшения настроений BTC необходимо восстановить прежний диапазон цен.

Макрообзор

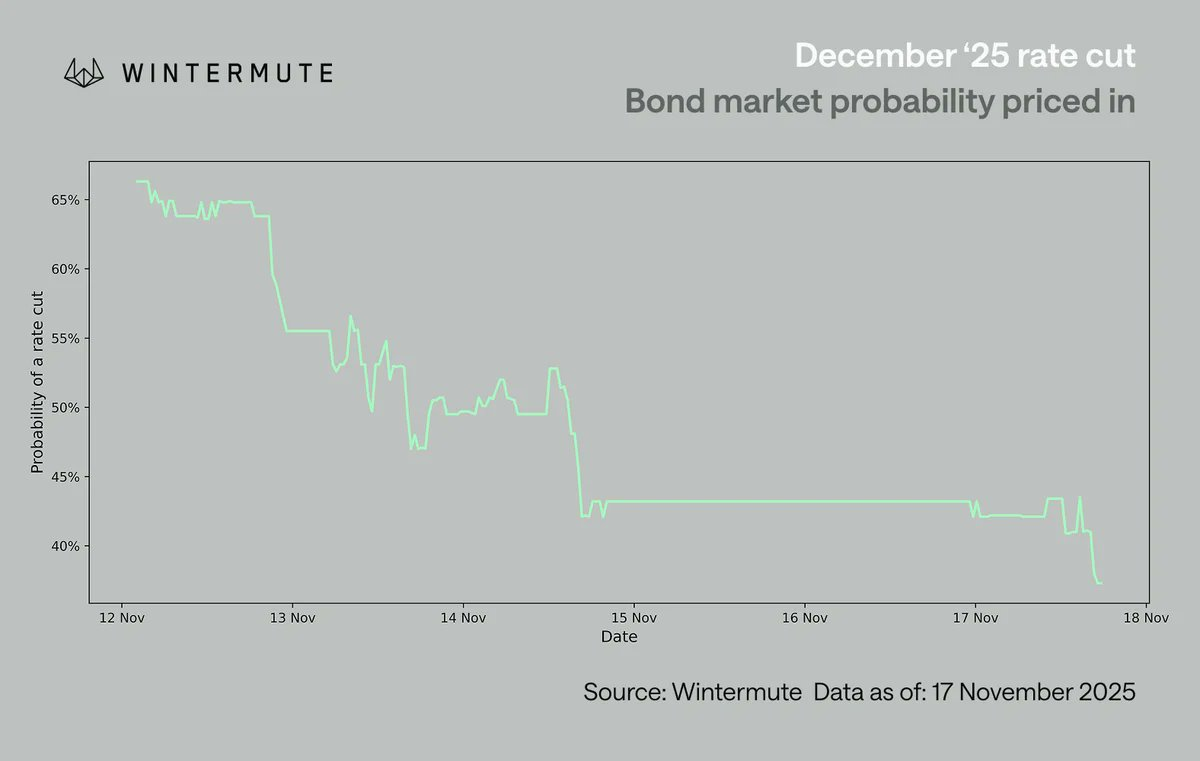

Главным событием прошлой недели стало переосмысление ожиданий по снижению ставки в декабре. За считанные дни вероятность снижения упала примерно с 70% до 42% из-за отсутствия других значимых макроданных. Пауэлл отказался от практически гарантированного снижения ставки в декабре. Это заставило инвесторов обратить внимание на индивидуальные позиции членов FOMC и выявило отсутствие консенсуса. Реакция последовала незамедлительно: американские рисковые активы ослабли, а криптовалюта — наиболее чувствительный к настроениям сегмент — понесла наибольшие потери.

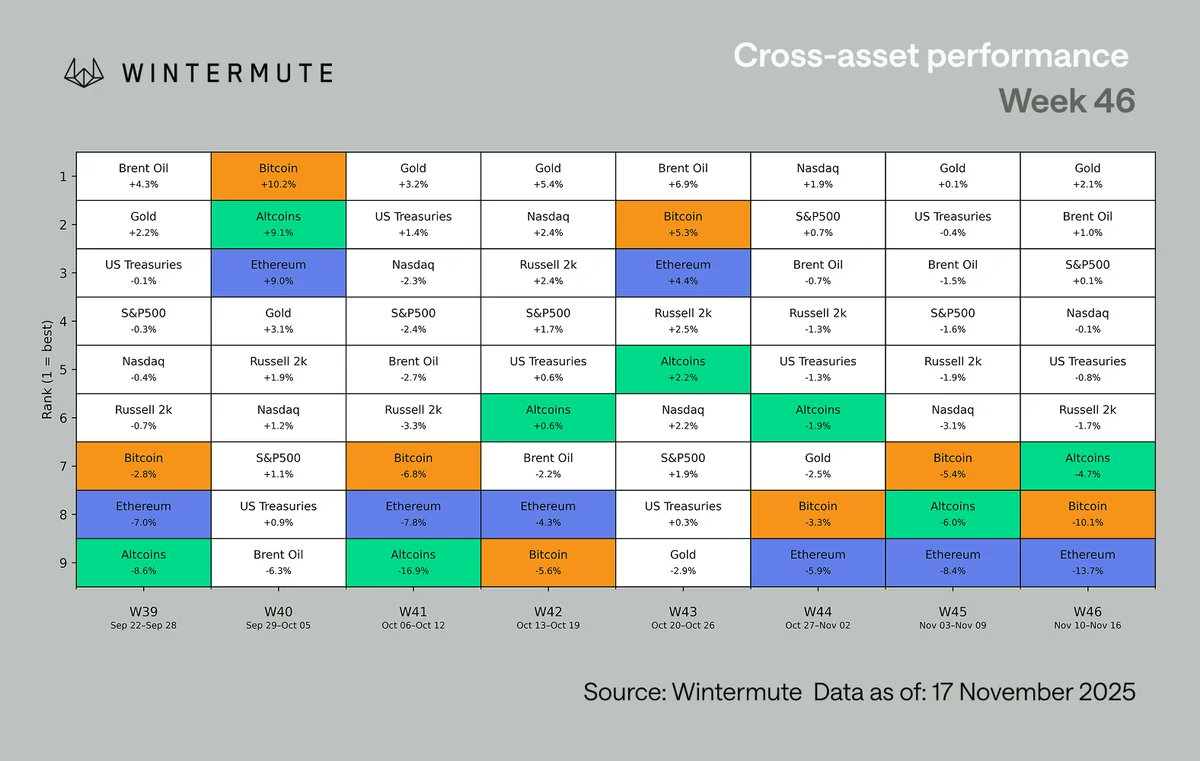

Среди всех классов активов цифровые активы остаются аутсайдерами по доходности. Это не новая тенденция: с начала лета крипторынок отстает от акций, чему способствует устойчивый негативный перекос по сравнению с фондовым рынком. BTC и ETH показали худшую динамику, чем весь совокупный пул альткоинов, что редко встречается при нисходящем тренде. Причины следующие:

- Альткоины уже длительное время демонстрируют слабость

- Узкие ниши, такие как "privacy" и fee switches, по-прежнему держатся сильнее остальных

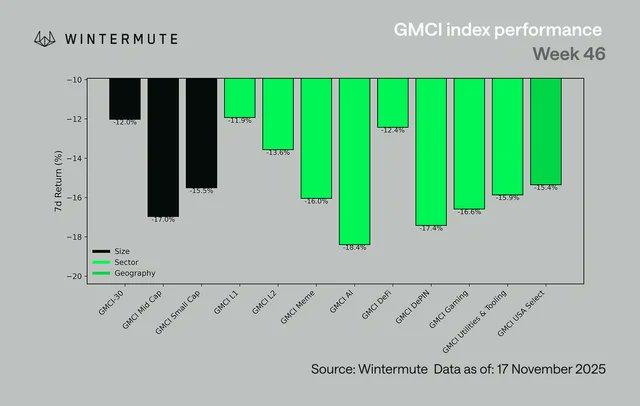

Практически все сектора показали отрицательную динамику. @ gmci_ GMCI-30 снизился на 12%, а большинство секторов упали на 14–18%, больше всего пострадали AI, DePIN, Gaming и Memes. Даже традиционно устойчивые L1, L2 и DeFi оказались под давлением. Движение было всеобъемлющим и отражало отказ от риска, а не ротацию между секторами.

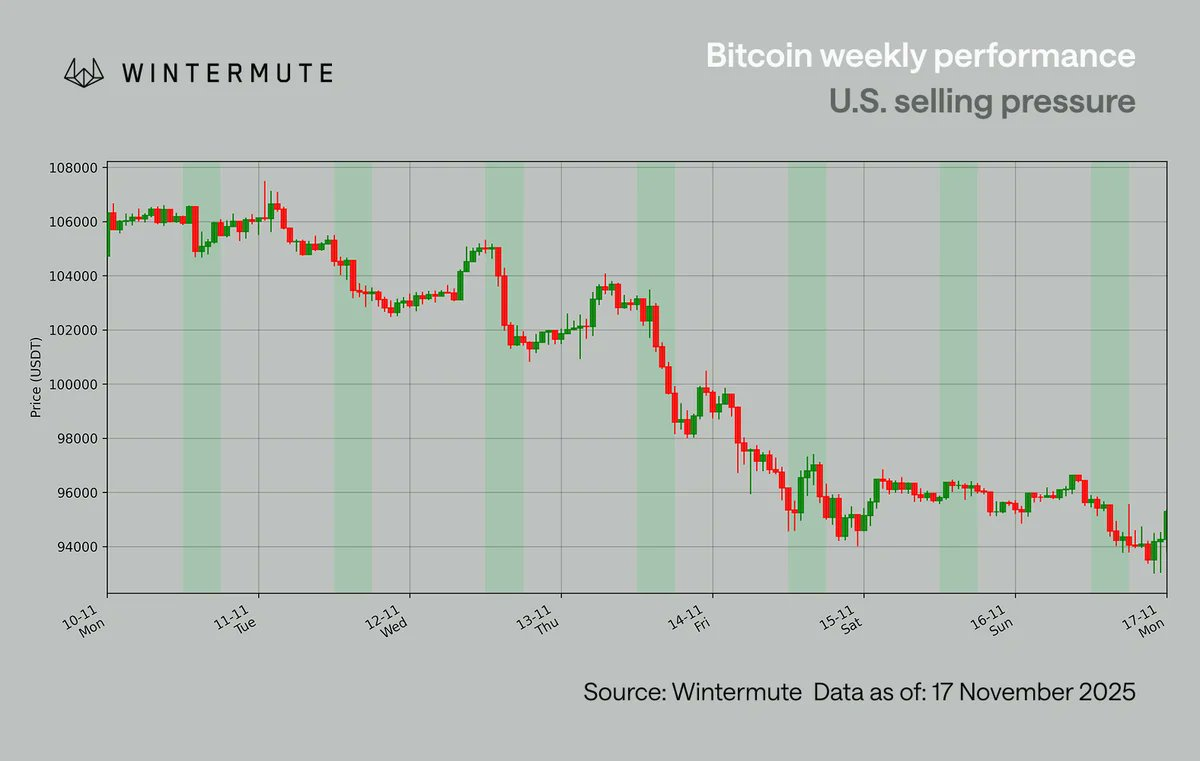

Этот график охватывает период с понедельника по понедельник, поэтому возможны расхождения с первым графиком

BTC вновь торгуется ниже $100 000, чего не наблюдалось с мая. До прошлой недели BTC дважды удерживал $100 000 (4 и 7 ноября) и даже кратковременно поднялся до $110 000 в начале недели. Однако рост быстро сошел на нет, главным образом во время американской сессии: часовые свечи фиксировали продажи сразу после открытия США, и после двух попыток BTC окончательно пробил $100 000.

Дополнительное давление исходило от крупных игроков, сокращающих экспозицию. Обычно продажи с четвертого квартала на первый носят сезонный характер, однако в этом году они начались раньше, поскольку многие участники ожидают, что четырехлетний цикл приведет к более слабому следующему году. Такое ожидание становится самоисполняющимся: чем раньше сокращаются позиции, тем сильнее движение. Фундаментальных причин для падения не было; давление формировалось под влиянием США и макроэкономических факторов.

Основным фактором стала переоценка ожиданий по снижению ставки. После того как Пауэлл отказался от идеи декабрьского снижения, американские дилеры начали внимательно изучать мнения отдельных членов FOMC. Американские дилеры снизили вероятность декабрьского снижения с 70% до 60% еще до того, как это осознали глобальные рынки. Поэтому максимальное давление наблюдалось в американские часы 10–12 ноября, несмотря на то, что в заголовках вероятность оставалась на уровне 60%.

Хотя снижение ставок влияет на краткосрочные настроения, в целом макроэкономическая картина не ухудшилась. Глобальный цикл смягчения продолжается:

- Япония готовит стимулирующий пакет на $110 млрд

- Китай сохраняет стимулирующую политику

- Программа сокращения баланса (QT) в США завершится в следующем месяце

- Фискальные стимулы, такие как предложенный пакет на $2 000, остаются в силе

Суть изменений — не в направлении, а во времени: насколько быстро поступит ликвидность и как скоро она отразится на спекулятивных активах. Сейчас крипторынок почти полностью зависит от макроэкономических ожиданий, и при отсутствии новых данных по ставкам рынок остается реактивным.

Наш взгляд

Макроэкономическая поддержка сохраняется, а очистка позиций делает структуру рынка здоровее. Однако для стабилизации настроений необходим рост по основным активам

Снижение на рынке было вызвано макроэкономическими причинами, а не фундаментальными сдвигами. Позиции очищены, влияние давления со стороны США теперь очевидно, а динамика крупных игроков и годовых потоков объясняет большую часть движения.

Фон остается конструктивным: глобальный цикл смягчения продолжается, сокращение баланса (QT) в США завершается в следующем месяце, стимулы действуют, а ликвидность, вероятно, улучшится к первому кварталу. Не хватает лишь подтверждения от ведущих криптоактивов. Пока BTC не вернется к верхней границе диапазона, рыночная широта останется ограниченной, а темы будут краткосрочными. Текущая макроструктура не указывает на затяжной медвежий рынок. Поскольку рынок движется вслед за макроэкономикой, следующий импульс скорее придет из области политики и ожиданий по ставке, а не из внутренних криптофакторов. Как только основные активы восстановят динамику, рынок будет готов к более широкому восстановлению.

Отказ от ответственности:

- Статья перепечатана с ресурса [wintermute_t]. Все права принадлежат автору [wintermute_t]. Если у вас есть возражения против перепечатки, обратитесь к команде Gate Learn — они оперативно рассмотрят ваш запрос.

- Отказ от ответственности: мнения и взгляды, выраженные в статье, принадлежат только автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение и плагиат переводов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Все, что Вам нужно знать о торговле по количественным стратегиям

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов