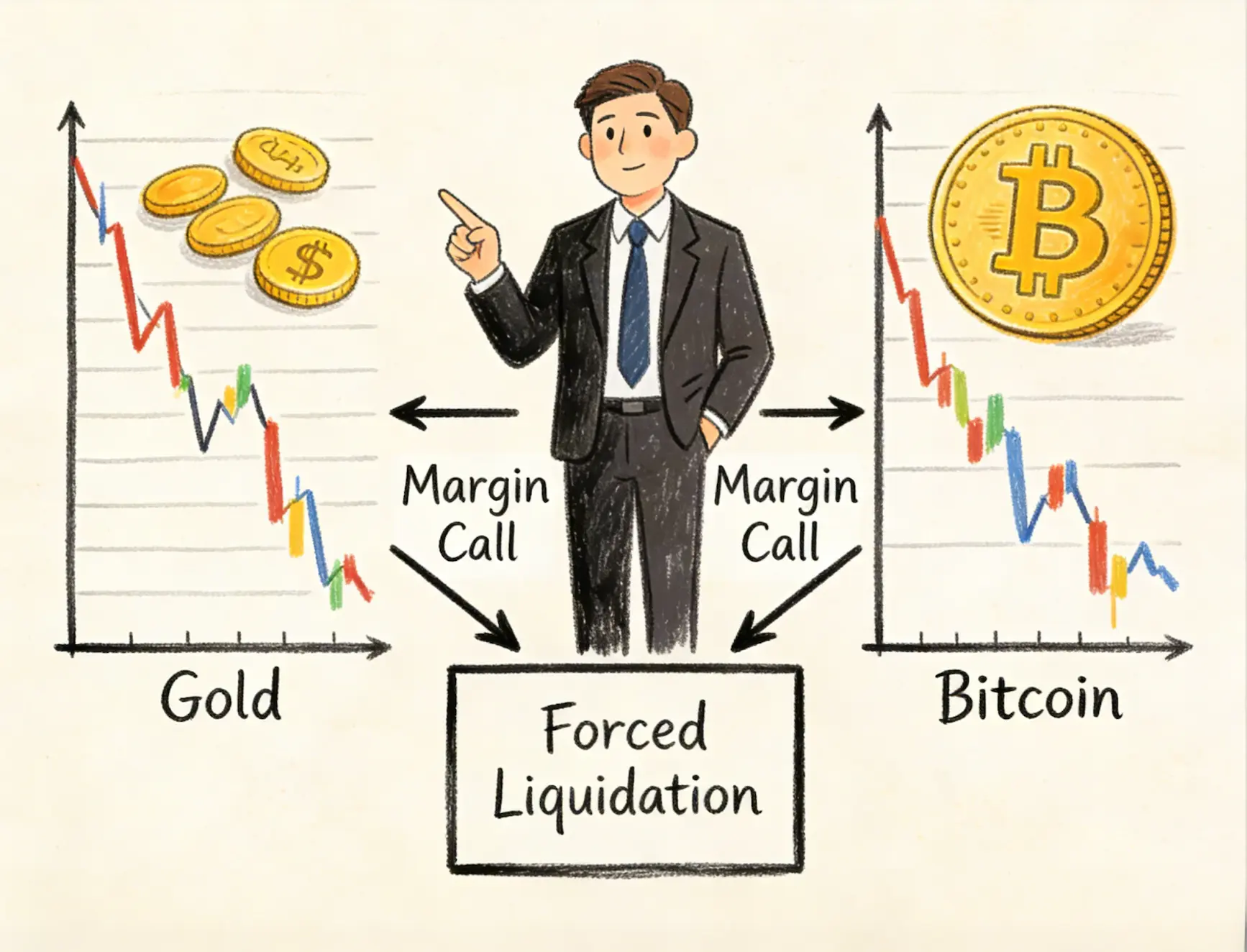

Ведущий CNBC Mad Money Джим Крамер заявил 25 марта 2026 года, что ни Биткойн, ни золото не выступали в качестве защитных активов во время войны между США и Ираном, утверждая, что он наблюдал только маржинальные звонки и вынужденные продажи, а не покупку активов-убежищ, поскольку оба актива снижались на фоне эскалации конфликта.

Ведущий CNBC Mad Money Джим Крамер заявил 25 марта 2026 года, что ни Биткойн, ни золото не выступали в качестве защитных активов во время войны между США и Ираном, утверждая, что он наблюдал только маржинальные звонки и вынужденные продажи, а не покупку активов-убежищ, поскольку оба актива снижались на фоне эскалации конфликта.

Биткойн торгуется около $70 600, снизившись примерно на 44% по сравнению с рекордным максимумом октября 2025 года в $126 000, в то время как спотовые ETF на биткойн зафиксировали четыре подряд месяца чистых оттоков по февраль 2026 года. Золото упало на 27% с пика января 2026 года в $5 595 за унцию до примерно $4 400, установив свою самую длинную серию убыточных дней за более чем век — 10 дней подряд, что является худшим показателем с февраля 1920 года.

Комментарии Крамера бросают вызов распространённой точке зрения о том, что оба актива служат надёжными защитными инструментами во время геополитических кризисов, поскольку конфликт входит в свою четвертую неделю.

Критика Крамера относительно защитных активов во время кризиса

Поведение во время конфликта

Крамер заявил: «Что бы ни происходило, нам нужно поставить под вопрос, работают ли золото или криптовалюта в настоящем кризисе. Всё, что я видел — это маржинальные звонки и людей, которые должны просто играть на предсказательных рынках». Корреляция биткойна с индексом S&P 500 составляет примерно 0,55, что ослабляет его позицию как некоррелирующего хеджа. Золото снизилось примерно на 12% с тех пор, как конфликт на Ближнем Востоке обострился в конце февраля.

Цена важнее нарратива

Крамер подчеркнул важность цены по сравнению с нарративом: «Когда я работал в хедж-фонде, я усвоил жестокий урок от отделов «мусора». Цена. Всё зависит от цены… Мы никогда не говорим о цене. Мы наивны». Он предупредил, что трейдеры, всё ещё позиционирующиеся на цену нефти выше $150, столкнутся с болезненным разворотом, отметив, что падение нефти правильно указывает направление для акций. Брентовая нефть опустилась на 7% до около $97 за баррель 25 марта, снизившись с более чем $112 всего за несколько дней после сообщений о дипломатическом давлении США на прекращение огня.

Относительная динамика и рыночные тенденции

Биткойн превосходит золото

Несмотря на снижение обоих активов во время конфликта, биткойн показал лучшую динамику по сравнению с золотом. Коэффициент биткойн-золото вырос примерно на 30% с недавних минимумов, поднявшись с около 12 унций до чуть ниже 16 унций. Чарли Моррис, главный инвестиционный директор ByteTree, отметил, что один биткойн теперь стоит 16 унций золота, заявив: «Когда золото кажется исчерпанным, мы можем разумно ожидать новый рекорд выше 40 унций в ближайшие месяцы или годы».

Потоки ETF

Золото ETF, такие как SPDR Gold Trust и iShares Gold Trust, за последнюю неделю зафиксировали миллиардные оттоки. В то время как биткойн ETF зафиксировали примерно $2,5 миллиарда притока в этом месяце. Аналитик ETF Bloomberg Эрик Бальчунас объяснил, что биткойн и золото в основном не коррелируют, а скорее не связаны обратной зависимостью, что объясняет одновременное падение обоих во время кризиса, вызванного маржинальными звонками и вынужденными ликвидациями, а не потоками в защитные активы.

Часто задаваемые вопросы

Что говорил Джим Крамер о биткойне и золоте во время войны с Ираном?

Крамер заявил, что ни биткойн, ни золото не выступали в качестве защитных активов во время войны между США и Ираном, утверждая, что он наблюдал только маржинальные звонки и вынужденные продажи, а не покупку активов-убежищ. Он отметил, что оба актива снизились на фоне эскалации конфликта, оспаривая нарративы о том, что они служат надёжными геополитическими хеджами.

Как показали себя биткойн и золото во время конфликта?

Биткойн торгуется около $70 600, снизившись примерно на 44% с пика октября 2025 года, в то время как золото упало на 27% с пика января 2026 года, установив свою самую длинную серию убыточных дней с 1920 года. Несмотря на снижение, соотношение биткойн-золото выросло примерно на 30% за время конфликта, что указывает на то, что биткойн показал лучшую динамику по сравнению с золотом.

Что говорит Крамер о цене и нарративе?

Крамер подчеркнул, что рынок движется ценой, а не нарративом, отметив, что падение цен на нефть правильно указывало направление для акций. Он предупредил, что трейдеры, всё ещё ожидающие роста цен на нефть, столкнутся с болезненным разворотом, и раскритиковал то, что он назвал разрывом между падением цен на нефть и постоянным освещением кризиса в СМИ.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.