Gate Research: Over 5 Million BTC in Losses; Review of Top Tokens Gaining Momentum Amid the Market Downturn

Introduction

This biweekly quantitative report (March 27 – April 10) offers a multidimensional data analysis of the crypto market, with a focus on key metrics for Bitcoin and Ethereum and liquidation events in the derivatives market. Special attention is given to the recent market correction triggered by tariff policy shocks and the emerging signs of structural recovery.

Abstract

- BTC rebounded to $82,000, while ETH only recovered to around $1,600, showing relatively weaker performance.

- ETH exhibited higher volatility than BTC over the past two weeks, indicating stronger price fluctuations.

- BTC’s long-short ratio gradually recovered during the early stage of the rebound but remains below early-April levels, suggesting limited restoration of market confidence.

- The average daily liquidation volume in the derivatives market reached $380 million, up 90% from the previous period.

- Over 5 million BTC are currently in a loss position, approaching levels seen at several prior local bottoms.

- Certain tokens experienced a surge in trading volume during the panic sell-off, showing classic “volume-driven recovery” patterns.

Market Overview

1. Bitcoin & Ethereum Volatility Analysis

Over the past two weeks, influenced by tariff policy developments, BTC showed a pattern of initial sideways decline → sharp drop → rapid rebound. The price fell more than 15%, but the subsequent recovery was notably strong, indicating an intense tug-of-war between bulls and bears. Currently, BTC has largely regained the ground lost during the early-April dip. ETH closely followed BTC’s movements, though with slightly larger downside, declining by as much as 30% from peak to trough. Unlike BTC, ETH has not yet returned to its early-April highs.

Chart 1: BTC rebounded to $82,000, while ETH only recovered to around $1,600, reflecting relative weakness

Since early April, overall market volatility has significantly increased. Both BTC and ETH have seen a sharp rise in volatility, signaling a rapid shift in sentiment from caution to active speculation. Data shows that BTC’s volatility steadily climbed from 0.0025 on March 28 to 0.0261 on April 1, then spiked to 0.0460 on the evening of April 2. It continued rising to 0.0345 and 0.0442 on April 9 and 10, respectively, forming local volatility peaks. ETH’s volatility was even more pronounced — surging from 0.0047 at the end of March to 0.0488 on April 2, reaching 0.0724 on April 7, and further spiking to 0.0812 on April 10. This reflects how market emotions are often amplified in high-beta assets during periods of heightened volatility.[1][2]

Chart 2: ETH exhibited consistently higher volatility than BTC, indicating stronger price fluctuations

2. Bitcoin and Ethereum Long/Short Taker Size Ratio (LSR) Analysis

From March 27 to April 6, the long/short ratios of both BTC and ETH showed a steady downward trend. This reflects a weakening bullish sentiment and strengthening bearish sentiment amid continued price declines. BTC’s long/short ratio slipped from 0.97 on March 27 to 0.91 on April 6, during which its price dropped from $85,823 to $77,151. ETH saw a sharper sentiment shift — its ratio fell from 1.00 to 0.91, with the price plummeting from $1,987 to $1,537. This suggests that ETH investors turned bearish more rapidly. Long/short ratios remained relatively low throughout the downtrend, indicating cautious sentiment and weak buying interest, with short positions taking the upper hand.

Between April 7 and 10, both BTC and ETH began to rebound, but their long/short ratios diverged significantly. BTC’s long/short ratio gradually increased from 0.99 to 1.01 during the early rebound, and surged to 0.91 on April 10. However, this still fell short of early-April levels, highlighting limited recovery in market confidence. In contrast, ETH’s long/short ratio reached 1.03 on April 9 but dropped sharply to 0.85 on April 10, despite prices rebounding to $1,628. This indicates that bullish momentum in ETH lacked sustainability, with short-side pressure remaining dominant. Overall, BTC’s long/short structure appears more resilient, while ETH shows greater sensitivity to sentiment shifts. Therefore, trading strategies for ETH may require tighter timing control and more disciplined risk management.[3]

Chart 3: BTC’s long/short ratio recovered gradually during the early rebound but remains below early-April levels, showing limited confidence recovery

Chart 4: ETH’s short-term bullish momentum appears weaker, with stronger pressure from bearish sentiment

3. Open Interest Analysis

According to CoinGlass data, both BTC and ETH’s open interest followed a structural pattern of decline, followed by recovery from March 27 onward, closely mirroring price movements. BTC’s open interest stood at $54.77 billion on March 27, gradually falling alongside the price to reach a local low of $50.95 billion on April 7, and dipping further to $50.8 billion on April 8 — a total decline of 7.2%. ETH’s open interest dropped sharply, falling from $21.49 billion to $17.04 billion over the same period — a 20.7% decrease — reflecting a more significant deleveraging in ETH positions during the correction phase.

From April 9 to 10, as BTC and ETH prices rebounded sharply, open interest also recovered in tandem, indicating renewed long-side leverage inflows. BTC’s open interest rebounded to $55.68 billion on April 9 and held at $55.36 billion on April 10 — a net increase of nearly $4.8 billion in two days. ETH’s open interest similarly bounced to $18.41 billion on April 9, and slightly eased to $17.94 billion on April 10, maintaining a relatively elevated level. This suggests a short-term restoration of bullish confidence. However, the recovery in ETH open interest lagged behind BTC’s, highlighting continued investor preference for more resilient, large-cap assets. Overall, open interest trends remain tightly linked to price action. Traders should remain cautious of the potential liquidation risks associated with rapid OI buildups. [4]

Chart 5. ETH open interest fell as much as 20.7%, indicating more aggressive deleveraging during the downturn

4. Funding Rates Analysis

Funding rates for both BTC and ETH have shown frequent fluctuations with an overall weak bias, indicating heightened leverage churn and clear divergence in market sentiment amid lackluster price momentum. BTC’s funding rate turned negative multiple times during the period, reaching lows near -0.01%, reflecting temporary dominance by short-side funding and periods of clear bearish expectations. ETH’s funding rate, by contrast, remained within a narrower range, with smaller fluctuations than BTC, suggesting more restrained leverage positioning and relatively mild speculative sentiment in the ETH market.

Notably, despite the price rebound in BTC and ETH on April 9, funding rates failed to strengthen in tandem. Instead, they frequently retreated soon after short-term highs, signaling that the rally lacked sustained support from leveraged long positions. The market remains in a tug-of-war between bulls and bears, with funding flows yet to show directional consensus. This indicates continued uncertainty in short-term price action. [5][6]

Chart 6. BTC funding rate dipped into negative territory several times, indicating short-side dominance during certain periods

5. Cryptocurrency Contract Liquidation Trends

According to CoinGlass data, total liquidations in the crypto derivatives market have remained elevated and volatile since March 26. Notable spikes occurred on April 6 and April 8, with long liquidations reaching $740 million and short liquidations hitting $370 million, respectively. These sharp moves reflect widespread two-sided liquidations triggered by intense price swings.

Long positions suffered significantly more than shorts, particularly around April 6, when tariff-related corrections caused substantial forced unwinding of bullish leverage. This suggests the rebound lacked sustained buying support, with many investors who chased the rally at higher levels quickly hitting stop-loss thresholds. In contrast, short liquidations were more concentrated during localized rebounds, highlighting continued market whipsawing and fear of missing out among short-term traders.

Overall, liquidation volumes have intensified compared to mid-March. Leverage risk in the market remains elevated, and a full sentiment recovery will likely require further confirmation through sustained price action and trading volume.[7]

Chart 7. From March 26 to April 10, the average daily liquidation volume in the derivatives market reached $380 million, up 90% from previous levels

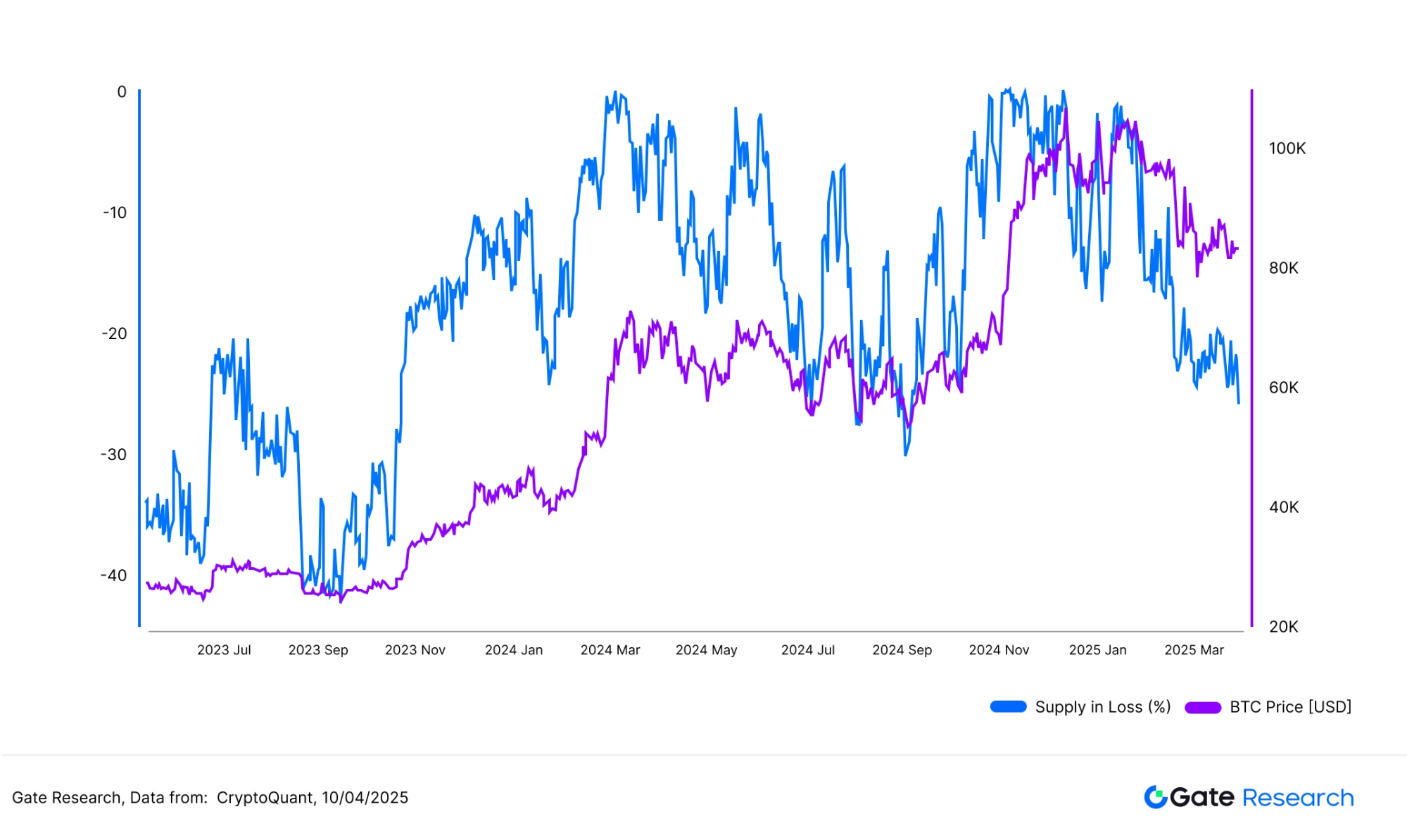

6. 25.8% of Bitcoin Supply Now at a Loss

According to CryptoQuant data, approximately 25.8% of Bitcoin’s circulating supply — equivalent to 5,124,348 BTC — is currently held at a loss. As BTC dropped from a recent high of around $88,500 to a low of approximately $74,000 over the past two weeks, the proportion of loss-making supply surged sharply. This level is comparable to that seen during several major drawdowns in 2024.

As shown in the chart, this ratio has historically reached similar levels near local bottom zones, suggesting that market sentiment has entered a period of elevated stress. Many short-term holders are now underwater, leading to capitulation-driven sell pressure and increased liquidations, both of which are defining features of the current market environment. However, it’s worth noting that historically, such high levels of loss-making supply have also coincided with gradual accumulation by long-term investors, often serving as a reference point for structurally significant bottoming phases.

From an on-chain behavioral perspective, when over a quarter of the Bitcoin supply is at a loss, the market is typically undergoing deleveraging and emotional washout. While not a definitive bottom signal, this metric does provide cyclical reversal insight with moderate reliability. [8]

Chart 8. Approximately 25.8% of the Bitcoin supply — 5,124,348 BTC — is currently held at a loss

Market Correction and Recovery Analysis

(Disclaimer: All forecasts in this article are based on historical data and observed market trends. They are for informational purposes only and should not be considered as investment advice or a guarantee of future performance. Investors should fully assess risks and exercise caution when making investment decisions.)

On April 7, the cryptocurrency market experienced a sharp decline. According to CoinGecko data, Bitcoin fell to an intraday low of approximately $74,600, while most major tokens recorded double-digit losses. The overall market capitalization dropped by around 7% in a single day. Statistically, the average bottom price occurred around 14:00 (UTC+8) on April 7.[9]

The trigger for this correction was U.S. President Donald Trump’s announcement on April 2 of a new “reciprocal tariff” policy. Effective April 5, the U.S. imposed import tariffs on 18 economies, including China, escalating global trade tensions. This reignited risk-off sentiment across global markets, leading to synchronized sell-offs in both equities and crypto. However, when the administration announced a 90-day suspension of the tariff implementation on April 9, market sentiment quickly recovered, and prices began to rebound from their lows.

1. Overview of Price Declines: April 3–7

We analyzed the average drawdowns across different market cap segments for the top 500 tokens between April 3 and April 7. The overall average decline was 13.74%, with relatively small variance across market cap bands.

Tokens ranked 201–300 by market cap experienced the steepest losses, averaging a 14.31% drop. Conversely, tokens ranked 101–200 showed relative resilience, with an average decline of 12.97%. Overall, market cap size did not significantly influence the scale of the decline, suggesting a broad-based correction rather than a structurally driven pullback led by specific sectors or asset groups. This uniformity underscores the systemic nature of the market volatility. When broader macro shocks occur, most assets tend to fall together, with capital exiting the market in a comprehensive rather than selective manner.

Chart 9. The average market-wide decline was 13.74%, with minimal variation across market cap segments, indicating a synchronized correction

1.1 Top 20 Gainers and Losers

During this round of market correction, certain tokens exhibited significant divergence in performance, with both sharp losses and notable gains occurring simultaneously. The top five losers were AI16Z (-38.08%), KET (-32.00%), IBERA (-31.77%), MEW (-31.39%), and BERA (-31.30%). Most of these are emerging projects or assets that are highly sensitive to market sentiment, leading to outsized drawdowns during the downturn.

Conversely, some tokens managed to post gains despite the overall bearish trend. The top performers included FUN (+100.00%), SAROS (+48.95%), LAYER (+11.85%), USUAL (+11.57%), and OKB (+8.56%). FUN’s sharp rally may be attributed to increased adoption within gaming and gambling-related applications. The project team recently expanded payment channel integrations, launched a series of promotional partnerships, and maintained a highly active community presence — all contributing to a spike in market attention and capital inflows.[10]

Overall, projects with strong narratives or well-designed incentive mechanisms demonstrated greater potential to stand out amid volatility. Additionally, hype-driven momentum and short-term trading sentiment created opportunities for outsized gains in select tokens.

Chart 10. Emerging projects and sentiment-sensitive assets showed pronounced polarization during this correction, with notable underperformance among the biggest decliners

1.2 Performance Analysis of Top 100 Market Cap Tokens

Among the top 100 tokens by market cap, the steepest declines were observed in Layer 1 blockchain tokens and emerging platform tokens. These assets typically carry higher beta, meaning their prices are more volatile and prone to sell-offs during panic or liquidity tightening episodes. Due to their “high growth, high risk” nature, they often become the first to be offloaded in down markets, resulting in larger drawdowns than more established tokens.

In contrast, tokens with relatively smaller losses tend to have stronger fundamentals or ecosystem support. Excluding stablecoins, the five most resilient top-100 tokens were OKB, FTN, WBT, ATOM, and DEXE. Notably, OKB defied the downtrend and posted a gain of +3.53%, making it a standout performer during the correction. FTN and WBT also recorded limited declines, while ATOM and DEXE kept their losses under 5%, demonstrating a degree of downside protection. Many of these tokens are tied to real-world use cases or robust ecosystems. For example, some are closely integrated with major exchanges, enjoying stable user bases and structural support. ATOM, as a core asset within the cross-chain ecosystem, benefits from its technical positioning and network effects, lending it defensive qualities.

Overall, tokens with straightforward utility or strong ecosystem backing tend to attract capital during periods of high volatility. These assets often serve as “safe havens” during corrections, reflecting the market’s relative preference for defensive plays.

Chart 11. Among the top 100 market cap tokens, the most significant declines were concentrated in Layer 1 and emerging platform tokens.

Chart 12. Among the top 100 market cap tokens, those with smaller declines generally had stronger fundamentals or ecosystem support

2. Relationship Between Market Cap and Price Performance

To further examine the relationship between token market capitalization and the magnitude of price corrections, we plotted a scatter chart using the top 500 tokens by market cap. Each dot represents one token, with the X-axis showing market cap rank (1 being the largest) and the Y-axis showing price change (%) between April 3 and April 7.

Overall, there is no clear linear correlation between market cap rank and price drawdown. Most tokens experienced declines clustered in the -10% to -25% range, indicating a relatively uniform performance across different market cap segments during this correction, with no pronounced divergence based on size.

However, it’s worth noting that smaller-cap tokens tended to exhibit higher volatility toward the outer edges of the distribution. Some lower-ranked tokens saw losses exceeding -40%, while others rebounded over 50% within a short timeframe, underscoring the heightened risk exposure associated with low-cap assets. This suggests that market cap was not a key determinant of performance during this downturn. Instead, the pattern reflects a “broad-based sell-off” driven by systemic sentiment, rather than isolated structural or capitalization-based factors.

Chart 13. No strong linear relationship was observed between market cap rank and drawdown. Most tokens experienced losses in the -10% to -25% range

3. Rebound Analysis: Who Recovered Quickly After the Drop

To supplement the structural view of the recent market correction, we tracked the post-bottom price performance of tokens following the April 7 low to identify “oversold rebounds” and “V-shaped reversals.” Most tokens posted moderate recoveries, with gains concentrated in the 0% to 20% range. However, some tokens stood out — such as ARDR and GAS — which surged more than 50%, demonstrating strong rebound momentum after steep sell-offs.

Notably, several tokens exhibited classic V-shaped reversals — marked by a prior drawdown exceeding 30%, followed by a swift rebound of over 20% in a short time. These tokens were primarily small- to mid-cap assets with higher volatility, making them more susceptible to sentiment shifts and thematic speculation.

Chart 14. Most tokens saw rebounds in the 0%–20% range, but a few like ARDR and GAS jumped more than 50%, showing strong oversold recovery dynamics

Looking at the composition of rebounding tokens, in addition to hot narrative sectors (such as AI, Layer 2s, Layer 1 ecosystems, and meme tokens), certain infrastructure-related assets like ARDR and GAS also performed well. Despite receiving less market attention, these tokens may have attracted capital due to technical bottoming or perceived undervaluation, triggering rapid price recovery. This suggests that strong rebounders can stem from speculative themes and fundamental improvements, reflecting a diverse mix of capital positioning in the current market.

Moreover, many top rebounders were lower market cap tokens, reaffirming that while small-cap assets tend to exhibit higher downside volatility, they also offer greater upside elasticity during short-term recoveries.

The table below highlights the top 10 tokens by rebound percentage during this cycle, all of which recorded gains exceeding 35%. FARTCOIN and ARDR led the way with rebounds over 60%. The list includes tokens like ARDR (-29.4%) and MOG (-30.07%), which had deep prior corrections, as well as those like FARTCOIN (-1.04%) and UXLINK (+1.75%) that saw relatively minor drawdowns — indicating that rebound performance isn’t strictly tied to the size of the preceding price drop.

Chart 15. Top 10 tokens by rebound strength this round, with FARTCOIN and ARDR each gaining over 60%

In summary, this rebound phase exhibited strong structural characteristics. While the overall market recovery was modest, certain small- and mid-cap tokens displayed exceptional resilience. Whether driven by speculative narratives, fundamental developments, or technical catalysts, these assets demonstrated the potential for rapid recovery when market focus and capital align. Moreover, rebound strength was not solely dependent on prior losses — several tokens with limited drawdowns still posted notable gains, suggesting that short-term recovery dynamics are shaped more by capital flow and sentiment than by purely technical factors.

Overall, the correction and rebound cycle revealed clear divergences in performance. Some small-cap tokens rebounded sharply following high-volume sell-offs, exemplifying the “oversold equals opportunity” dynamic, potentially serving as valuable indicators for capital behavior during future periods of market stress.

4.Observations on Tokens with Unusual Volume Surges

4.1 Volume Increase Multiples

Building on the rebound analysis, we further examined trading volume changes on April 7 — the market’s local bottom — to identify tokens that experienced abnormal volume spikes. Using the average daily volume from April 3 to April 6 as a baseline, we calculated each token’s volume increase multiple on April 7 to assess whether abnormal activity occurred during the sell-off.

Notably, the top five tokens with the largest volume surges were primarily infrastructure-related or cross-chain assets — including OSETH (a liquid staking token on Ethereum), CLBTC and STBTC (cross-chain Bitcoin assets), VENOM (a new Layer 1 token), and STRAX (an enterprise-grade blockchain platform token). While these projects are not part of the current mainstream narratives, they saw unusual spikes in trading volume during the market correction. This may reflect panic-driven sell-offs, large-scale accumulation by whales at lower levels, or a concentrated burst of short-term trading activity.

While volume surges don’t always correspond with immediate price rebounds, they often signal increased capital activity and growing market interest, indicating potential short-term trading value. Such movements warrant ongoing observation.

Chart 16. The top five tokens with the largest volume surges were primarily infrastructure- and cross-chain-related assets

4.2 Volume Increase Multiples vs. Rebound Performance

We plotted a scatter chart comparing volume increase multiples (X-axis) on April 7 to price rebound percentages (Y-axis) to explore the relationship between volume surges and price action.

From the chart, we observe that tokens such as FARTCOIN, GAS, and ARDR saw explosive volume growth and delivered strong rebounds of over 60%, exemplifying the classic “volume-led recovery” pattern. In contrast, tokens like OSETH, VENOM, and STRAX experienced significant increases in trading volume but posted only modest rebounds, indicating some level of absorption but limited upside follow-through.

Overall, while a surge in volume does not guarantee a price rebound, when viewed alongside rebound data, it clearly serves as an important signal of short-term capital inflows. As such, volume spikes can be used as a complementary indicator to monitor market recovery momentum.

Chart 17. Tokens like FARTCOIN, GAS, and ARDR not only experienced significant volume spikes on April 7 but also posted strong rebounds of over 60%

5. Analysis Summary

Overall, this market cycle exhibited clear “volume-price dislocations” following the sharp decline, revealing structural traits in certain tokens under extreme conditions. Abnormal spikes in trading volume reflected concentrated market behavior in a high-volatility environment, whether driven by panic selling or strategic accumulation, often signaling potential inflection points in subsequent price action.

Some tokens saw surging trading volumes and delivered strong rebounds, fitting the profile of “volume-led recovery” assets. These typically demonstrate higher capital elasticity and greater market attention. Others, despite significant volume increases, failed to rebound meaningfully and may still be undergoing position rotation or consolidation, requiring further analysis based on technical patterns and fundamentals.

For traders, combining volume dynamics with price momentum can help identify high-potential opportunities during the early stages of a market recovery. In the aftermath of extreme volatility, unusual volume spikes often serve as leading indicators of capital flows and directional preference.

As market sentiment stabilizes and macro uncertainty eases, the market may transition into a ‘sector rotation phase’. To enhance forward-looking decision-making, it is advisable to closely monitor the interplay between capital flows and narrative-driven themes. A rational, cautious approach remains essential, particularly with regard to managing downside risks.

Conclusion

Between March 27 and April 10, the market fluctuated amid heightened volatility and intense sentiment-driven trading. BTC and ETH prices experienced sharp swings, accompanied by rising volatility, funding rates, and liquidations — all pointing to volatile short-term market sentiment. Long/short ratio and open interest data suggest that leverage positioning around ETH remains particularly sensitive. While there are some early signs of stabilization, the market is still in a phase of emotional washout and directional uncertainty, with short- to mid-term risks not yet fully resolved.

During this correction, certain tokens saw abnormal volume spikes during the decline and quickly staged strong recoveries, forming classic “volume-led rebound” patterns. These volume-price dislocations highlight structural capital rotation under extreme conditions. Overall, the market appears to be entering a sectoral rotation and divergence phase. Investors are advised to make rational decisions and proceed cautiously, incorporating multi-dimensional data signals and robust risk management frameworks.

References:

- Gate.io,https://www.gate.io/trade/BTC_USDT

- Gate.io,https://www.gate.io/trade/ETH_USDT

- Coinglass,https://www.coinglass.com/LongShortRatio

- Coinglass,https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io,https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io,https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass,https://www.coinglass.com/pro/futures/Liquidations

- X,https://x.com/Cointelegraph/status/1909456331062288805

- CoinGecko,https://www.coingecko.com/

- X,https://x.com/FUNtoken_io

Gate Research

Gate Research is a comprehensive blockchain and crypto research platform, providing readers with in-depth content, including technical analysis, hot insights, market reviews, industry research, trend forecasts, and macroeconomic policy analysis.

Click the Link to learn more

Disclaimer

Investing in the cryptocurrency market involves high risk, and it is recommended that users conduct independent research and fully understand the nature of the assets and products they are purchasing before making any investment decisions. Gate.io is not responsible for any losses or damages caused by such investment decisions.

Share

Related Articles

Gate Research: 2024 Cryptocurrency Market Review and 2025 Trend Forecast

Gate Research: BTC Breaks $100K Milestone, November Crypto Trading Volume Exceeds $10 Trillion For First Time

Perpetual Contract Funding Rate Arbitrage Strategy in 2025

Gate Research-A Study on the Correlation Between Memecoin and Bitcoin Prices

Gate Research: Web3 Industry Funding Report - November 2024