The Impact of ETF Futures Products on the Future Cryptocurrency Market

This article explores the impact of ETF futures products on the market, covering their key features, critical points for investors to consider, potential risks, and future development trends. We will analyze how futures ETFs affect market liquidity and price volatility, the fees, roll-over costs, and regulatory factors investors need to be aware of when participating, and the role they may play in institutional investment, market maturity, and changes in the regulatory environment.Introduction

In recent years, with the rapid development of the cryptocurrency market, traditional financial instruments have gradually integrated into this emerging field, with the launch of exchange-traded funds (ETFs) and their derivatives—futures products—being particularly noteworthy. In November 2024, BlackRock’s iShares Bitcoin Trust (IBIT) futures product officially launched. This event not only marked further integration of cryptocurrencies into the traditional financial system but also played a crucial role in pushing Bitcoin prices to new all-time highs at the end of November 2024.

This article will analyze the impact of ETF futures products on Bitcoin prices and the future cryptocurrency market from a futures trading perspective, and explore their potential long-term significance by comparing them with futures products of other assets.

History of Cryptocurrency Futures ETFs

Early Exploration (2013-2017): Crypto derivatives emerged from scratch, with futures contracts laying the foundation, driven by CFTC regulation.

Futures ETF Breakthrough (2018-2021): The SEC gradually accepted futures-based ETFs, increasing institutional participation.

Spot and Diversification (2022-2024): The approval of spot ETFs marked the market’s gradual maturity, with Ethereum ETFs expanding the derivatives landscape.

Mainstream Cryptocurrency ETF Futures

As of March 27, 2025, the mainstream cryptocurrency ETF futures products are primarily focused on Bitcoin and Ethereum.

These products are typically launched by well-known asset management companies and traded on regulated exchanges, such as the Chicago Mercantile Exchange (CME). Below are some of the current representative mainstream cryptocurrency ETF futures products, highlighting their features and issuing institutions:

Product Features

1. ProShares Bitcoin Strategy ETF (BITO)

First Bitcoin Futures ETF: BITO is the first Bitcoin futures ETF approved in the U.S. market. It offers exposure to Bitcoin futures rather than directly holding Bitcoin.

Based on CME Bitcoin Futures: This ETF invests in Bitcoin futures contracts on the Chicago Mercantile Exchange (CME) and uses cash settlement.

Regulated by the SEC: Unlike direct Bitcoin investments, BITO is a SEC-regulated ETF, making it suitable for traditional investment accounts, such as retirement accounts (401k/IRA).

High Liquidity: As one of the most actively traded cryptocurrency futures ETFs, BITO offers high market liquidity.

Higher Fees: The management fee is 0.95%, which presents a cost disadvantage compared to spot Bitcoin ETFs.

Source: https://www.proshares.com/our-etfs/strategic/bito

2. iShares Bitcoin Trust Futures (IBIT Futures)

BlackRock’s Bitcoin Futures ETF: Issued by BlackRock, the world’s largest asset management company, it carries strong brand recognition and institutional trust.

Invests in CME Bitcoin Futures: The ETF holds Bitcoin futures contracts listed on the Chicago Mercantile Exchange (CME) rather than directly holding Bitcoin. It uses cash settlement to avoid Bitcoin custody and regulatory risks.

Regulated by the SEC, High Compliance: As a financial product regulated by the U.S. Securities and Exchange Commission (SEC), it is suitable for institutional and compliant investment accounts (e.g., 401k/IRA).

High Liquidity, Institutional-Friendly: Due to BlackRock’s strong market influence, this ETF is expected to have high liquidity, making it suitable for large-scale institutional trading.

Options Trading to Launch in November 2024: This will further enhance market liquidity and provide investors with more trading strategy options.

Lower Management Fees: The expense ratio is expected to be below 1%, offering a cost advantage over other Bitcoin futures ETFs.

Source: https://www.ishares.com/us/products/333011/ishares-bitcoin-trust-etf

3. ProShares Ether Strategy ETF (EETH)

Based on CME Ethereum Futures Contracts: EETH primarily invests in Ethereum futures contracts listed on the Chicago Mercantile Exchange (CME), rather than directly holding ETH spot. It uses a cash settlement model to avoid compliance risks associated with directly holding crypto assets.

Issued by ProShares: Issued by ProShares, one of the largest providers of leveraged and inverse ETFs globally, which also launched the world’s first Bitcoin futures ETF (BITO). ProShares has extensive experience in crypto futures ETFs.

Regulated by the SEC, High Compliance: As an Ethereum futures ETF approved by the U.S. Securities and Exchange Commission (SEC), EETH is suitable for institutional and compliant investment accounts (e.g., 401k/IRA).

Launched on October 2, 2023: EETH officially began trading in the U.S. market on October 2, 2023, as one of the first Ethereum futures ETFs.

Management Fee Ratio of EETH is 0.95%, the same as ProShares’ Bitcoin futures ETF (BITO), slightly higher than some competitors (e.g., VanEck’s EFUT at 0.66%).

Source: https://www.proshares.com/our-etfs/strategic/eeth

4. VanEck Ethereum Strategy ETF (EFUT)

Based on CME Ethereum Futures Contracts: EFUT invests in Ethereum futures contracts on the Chicago Mercantile Exchange (CME), rather than directly holding Ethereum spot. It uses a cash settlement model to avoid compliance issues and custody risks associated with directly holding crypto assets.

C-Corp Structure and Tax Optimization: EFUT uses a C-Corp structure, which offers tax optimization advantages in U.S. investments. This structure helps avoid certain tax burdens for the fund, enhancing net returns for investors, especially those focused on tax planning.

Regulated by the SEC, High Compliance: As a futures ETF approved by the SEC, EFUT ensures high compliance and is suitable for both institutional and individual investors. The ETF provides legal Ethereum market exposure through regulated futures markets.

Lower Expense Ratio of 0.66%: Compared to other cryptocurrency futures ETFs on the market, EFUT offers a lower management fee ratio of 0.66%, making it more attractive to investors. It has a cost advantage over ProShares Ether Strategy ETF (EETH), which charges 0.95%.

Source: https://www.vaneck.com/us/en/investments/ethereum-etf-ethv/overview/

5. Bitwise Bitcoin and Ether Equal Weight Strategy ETF

Diversified Exposure, Equal Weight Allocation: The Bitwise Bitcoin and Ether Equal Weight Strategy ETF invests in Bitcoin (BTC) and Ethereum (ETH), employing an equal-weight or market-cap weighted strategy. This ETF offers diversified exposure to these two major cryptocurrencies, allowing investors to benefit from the market performance of both Bitcoin and Ethereum.

Based on CME Futures Contracts: The ETF invests in Bitcoin and Ethereum futures contracts on the CME, rather than directly holding spot crypto assets. Cash settlement reduces compliance risks associated with crypto custody and regulation.

Smaller Asset Size (AUM): Compared to some larger cryptocurrency ETFs, the Bitwise Bitcoin and Ether Equal Weight Strategy ETF has a smaller asset size, typically in the tens of millions of dollars. This smaller size may result in higher volatility and risk, but it also presents potential high-return opportunities for investors.

Expense Ratio: The ETF’s expense ratio ranges from 0.85% to 1%, which is moderate and lower than some higher-cost cryptocurrency futures ETFs, such as the Valkyrie Bitcoin and Ether Strategy ETF at 1.24%. It is suitable for investors seeking a cost-effective, diversified cryptocurrency exposure.

Source: https://btopetf.com/

6. Valkyrie Bitcoin and Ether Strategy ETF (BTF)

Flexible Allocation of Bitcoin and Ethereum: The Valkyrie Bitcoin and Ether Strategy ETF (BTF) invests in Bitcoin (BTC) and Ethereum (ETH) futures contracts.

Unlike other ETFs, BTF employs a dynamic allocation strategy, allowing it to adjust the proportion of Bitcoin and Ethereum based on market trends, offering flexible asset allocation.

Based on CME Futures Contracts: The ETF invests in Bitcoin and Ethereum futures contracts on the CME, rather than directly holding spot crypto assets. It uses cash settlement, helping reduce custody risks and compliance issues.

Asset Size (AUM): BTF’s asset size ranges from tens of millions to 100 million USD, which is relatively small but provides a diversified option for investors seeking flexible allocation. Compared to larger cryptocurrency ETFs, BTF offers more advantages in flexible allocation.

Expense Ratio of 1.24%: The expense ratio of BTF is 1.24%, which is higher than other cryptocurrency ETFs in the market. Despite the higher fee, its flexible allocation strategy and portfolio adjustment advantages may attract investors seeking dynamic asset allocation.

Source: https://www.nasdaq.com/market-activity/etf/btf

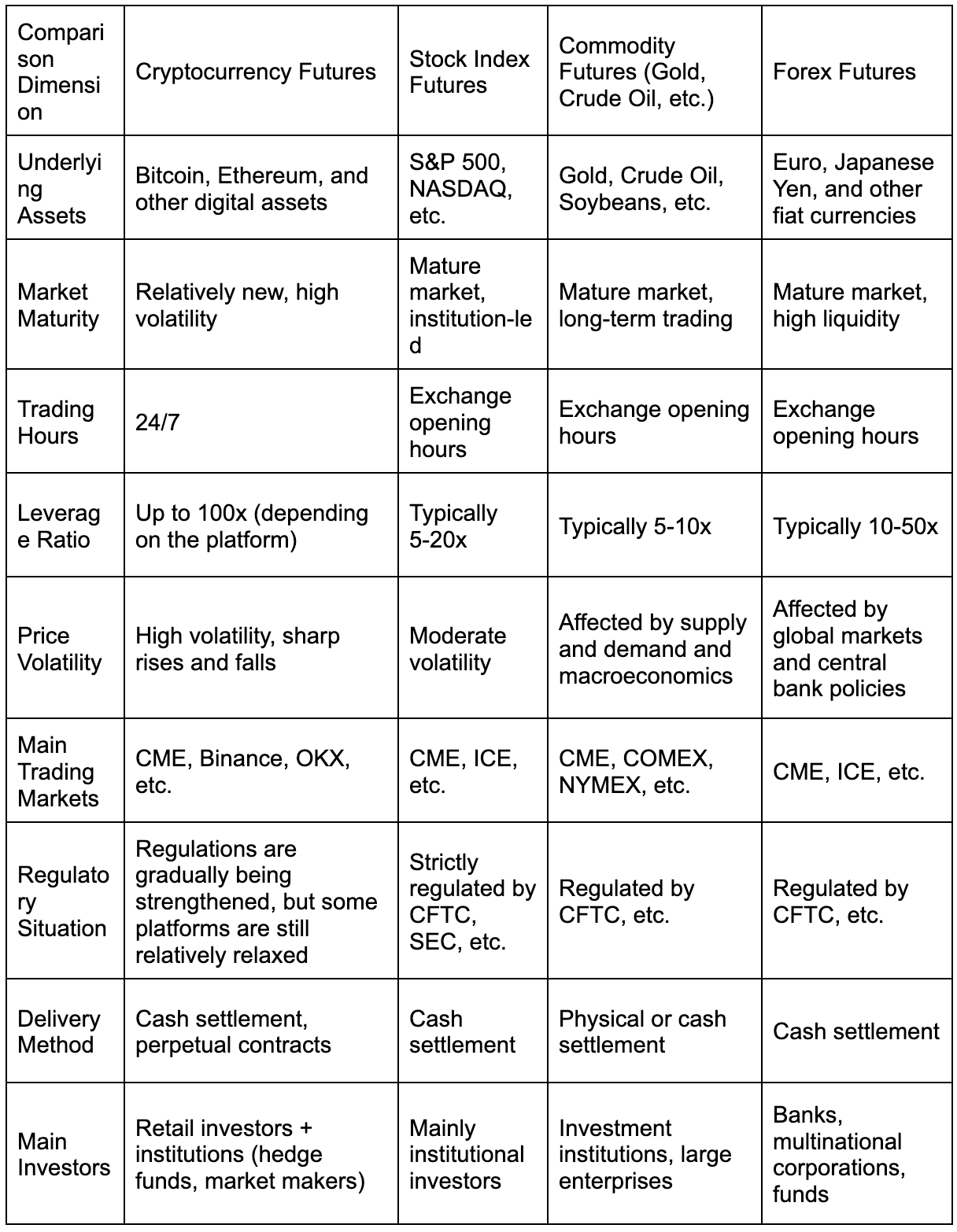

Comparison with Other Asset Futures Products

To better understand the impact of ETF futures products on the cryptocurrency market, we can look at the performance of other asset classes after the introduction of futures, such as gold and oil.

1. Experience of Gold Futures

Gold futures were introduced in the U.S. in 1974 and subsequently became a crucial part of the global gold market. Studies have shown that the introduction of gold futures significantly reduced volatility in the spot market and enhanced price transparency.

Similarly, the launch of IBIT futures could bring similar effects to the Bitcoin market—by attracting institutional funds and improving price discovery, gradually reducing Bitcoin’s “high volatility” label. However, unlike gold, Bitcoin has a fixed supply and lacks physical use value, so its price is more dependent on market sentiment. As a result, the impact of futures may lean more toward short-term amplification rather than long-term stability.

Source: https://etfdb.com/etfs/commodity/gold/

2. Lessons from Oil Futures

The development of the oil futures market reveals another side of leveraged trading. After the launch of WTI oil futures in 1983, market liquidity significantly improved, but the involvement of speculative funds also intensified price volatility.

For example, the sharp rise and fall in oil prices in 2008 were partly due to the excessive leverage in the futures market. For Bitcoin, the leveraged nature of IBIT futures could drive rapid price increases during a future bull market, but it could also trigger a chain of liquidations in a bear market, amplifying market risks.

Source: https://futures.tradingcharts.com/historical/CO/1983/3/barchart.html

3. Uniqueness of Cryptocurrencies

Compared to traditional assets, the Bitcoin market’s participant structure is more decentralized, with a higher proportion of retail investors. While the launch of IBIT futures has attracted institutional involvement, retail sentiment may still influence futures prices through the spot market. This two-way interaction makes the impact of Bitcoin futures more complex, potentially exhibiting stronger short-term volatility than gold or oil.

Impact of ETF Futures on the Future Market

ETF futures products (such as Bitcoin and Ethereum futures ETFs) will have a multidimensional impact on the future market, affecting price mechanisms, market structures, investor behavior, and the regulatory environment. Based on current trends and potential developments, the following analysis explores the short-term, medium-term, and long-term effects on the future cryptocurrency market.

Short-Term Impact (1-2 years)

1. Amplified Price Volatility

The leveraged nature of ETF futures (e.g., 10x leverage) and speculative capital will amplify price volatility. For example, after the launch of BITO in 2021, Bitcoin saw a short-term increase of over 20%, followed by a correction due to liquidations. Future products (such as IBIT Futures) may exacerbate this effect, particularly during the early stages of a bull market or key events (such as favorable regulatory news).

Source: https://www.Gate.com/trade/BTC_USDT

2. Increased Liquidity

Futures ETFs attract both institutional and retail capital, increasing market trading volume. For example, BITO’s daily trading volume exceeds $100 million, significantly enhancing liquidity in CME Bitcoin futures. In the short term, this will improve market efficiency but may also increase volatility due to speculative trading.

3. Speculative Sentiment Dominates

Leveraged instruments attract short-term speculators, leading to potential “buy high, sell low” behavior. For instance, in November 2024, Bitcoin surpassed $100,000, partly due to bullish sentiment in the futures market. In the short term, speculation will dominate price movements, raising the risk of market bubbles.

Source: https://www.coingecko.com/en/coins/bitcoin

Medium-term Impact (3-5 years)

1. Market Maturity and Institutionalization

Futures ETFs will serve as a bridge to attract institutional funds. For example, BlackRock’s IBIT has already accumulated over $50 billion in assets, and its futures version may further drive institutional participation. In the medium term, the market will shift from being retail-dominated to institutionally-dominated, leading to a gradual reduction in volatility, similar to traditional assets.

2. Price Discovery Optimization

Arbitrage trading in futures markets (such as spot and futures price differences) will improve the price discovery mechanism. For instance, CME futures have made Bitcoin prices more transparent. In the next 3-5 years, prices will more steadily reflect supply and demand rather than relying purely on market sentiment.

3. Product Diversification

Successful cases like BITO will encourage the launch of more derivatives, such as Ethereum and Solana futures ETFs or hybrid products like BTF. In the medium term, investors can engage with both long and short strategies, leading to a richer market ecosystem with diversified risk.

Long-term Impact (5-10 years and beyond)

1. Mainstreaming and Legalization

Futures ETFs will push cryptocurrencies further into traditional finance, similar to the widespread adoption of gold ETFs. If regulatory support continues, Bitcoin and Ethereum could become standard assets, and the market size could grow from the current $2-3 trillion to $10 trillion.

2. Volatility Stabilization

As market depth increases and the participant base diversifies, volatility will decrease. For example, Bitcoin’s annualized volatility could drop from 50%-80% to 20%-30%, approaching the volatility of gold or commodities, thus attracting conservative capital.

3. Competition and Substitution Effects

Spot ETFs (such as FBTC with assets over $112 billion) may gradually replace futures ETFs due to lower costs. In the long term, futures ETFs may become primarily speculative and hedging tools, with the market shifting its focus toward spot holdings.

What Investors Need to Pay Attention to When Participating

Investors need to be aware of high volatility and leverage effects when participating in futures ETFs, as these factors can amplify risk. Futures ETFs tend to have higher fees, including management fees and roll-over costs, which may affect returns.

They are suitable for short-term speculation or hedging, while long-term investors should consider spot ETFs. Additionally, investors should pay attention to market liquidity, regulatory policies, and macroeconomic factors, and develop a clear strategy to manage risks.

Risks

While ETF futures products (such as Bitcoin or Ethereum futures ETFs) provide convenient exposure to cryptocurrencies, their unique financial structure and market characteristics also bring various risks. Below are the core risks associated with ETF futures products, covering market, operational, structural, and external factors:

1. Market Risk

High Volatility: The cryptocurrency market itself is highly volatile, and futures ETFs further amplify price fluctuations through leverage. For example, a 10% daily change in Bitcoin could lead to a more significant change in the net asset value of a futures ETF.

Speculation-Driven: Futures markets are susceptible to speculative sentiment, which may result in irrational price movements in the short term, detaching from the fundamental value of the underlying asset (Bitcoin, Ethereum).

Liquidation Risk: In extreme market conditions (such as the 2022 crypto bear market), leveraged positions may be forcibly liquidated, causing investors to incur losses beyond expectations.

Case in Point: After the launch of BITO in 2021, Bitcoin’s price surged, but the subsequent market correction led to some investors incurring losses due to leverage liquidation.

Source: https://www.cnbc.com/2022/07/14/why-the-2022-crypto-winter-is-unlike-previous-bear-markets.html

2. Roll Risk

Rolling Costs: Futures ETFs need to roll contracts to the next period upon expiry regularly. In a “contango” market, where the futures price is higher than the spot price, rolling involves “buying high and selling low,” resulting in a cost that erodes long-term returns.

Impact of Backwardation: In a “backwardation” market, where the futures price is lower than the spot price, rolling can bring additional profits, but this situation is rare and unpredictable.

Tracking Error: Due to rolling costs and market volatility, the return of a futures ETF may deviate from the performance of the spot price.

Case in Point: In 2022, BITO faced an annual rolling cost of 5%-10% in a contango market, significantly hindering returns for long-term holders.

3. Leverage Risk

Amplification Effect: Futures contracts inherently carry leverage (such as 10x or more), allowing small amounts of capital to control large positions. While this amplifies gains, losses are also magnified during downturns.

Margin Requirements: If the market moves unfavorably, brokers may require additional margin (Margin Call), and failure to meet this requirement could lead to forced liquidation.

Systemic Risk: Large-scale leveraged liquidations can trigger a chain reaction, worsening the market downturn.

Case in Point: In 2021, excessive leverage in the Bitcoin futures market triggered mass liquidations during the May crash, affecting the performance of related ETFs.

4. Liquidity Risk

Low Trading Volume: Some futures ETFs (such as smaller ones like EFUT) may have lower liquidity, leading to wider bid-ask spreads, higher trading costs, or difficulties in quickly closing positions.

Market Depth Issues: In extreme market conditions, even high-liquidity products (such as BITO) can experience slippage due to a thin order book.

Time Mismatch: Futures ETFs trade according to traditional stock market hours (not the 24/7 crypto market), potentially missing out on price fluctuations that occur overnight, affecting execution efficiency.

Case in Point: Small futures ETFs saw daily trading volumes of less than $1 million during the crypto market downturn in 2023, leading to significant losses due to large bid-ask spreads when investors exited.

5. Fee Risk

High Management Fees: Futures ETFs typically have higher management fees than spot ETFs (e.g., BITO charges 0.95% compared to FBTC’s 0.25%), resulting in higher long-term holding costs.

Hidden Costs: In addition to management fees, rolling costs, brokerage commissions, and spreads contribute to the overall cost, especially in high-frequency trading. Fee Volatility: Some ETFs may adjust their fee rates due to market competition, but they may face fee rate uncertainty in the short term.

Case in Point: BITO investors discovered in 2022 that the combined cost (management fee + rolling costs) far exceeded expectations, resulting in actual returns falling below Bitcoin’s spot price increase.

Source: https://finimize.com/content/should-you-buy-into-the-worlds-first-bitcoin-etf

6. Regulatory and Policy Risks

Regulatory Changes: The US SEC or CFTC may adjust their regulatory policies for futures ETFs (such as limiting leverage ratios or trading volumes), affecting product operation or investor access.

Tax Uncertainty: In some jurisdictions, futures ETF profits may be taxed as short-term capital gains (at a higher rate), and policies may change at any time.

International Differences: If the investor’s country has restrictions on cryptocurrencies or derivatives, they may face trading bans or asset freezing risks.

Case in Point: In 2021, China completely banned cryptocurrency trading, preventing some international investors from participating in BITO trading through local accounts.

7. Operational and Technical Risks

Fund Management Risks: ETF managers (such as ProShares, BlackRock) may make operational errors (such as incorrect roll timing) that could impact fund performance.

Technical Failures: Technical issues with exchanges or brokerage platforms (such as system outages) may prevent timely trading, especially during periods of high volatility.

Counterparty Risk: Although exchanges like CME are regulated, futures contracts still carry counterparty credit risk. If a clearinghouse encounters issues, it could affect settlement.

Case in Point: In 2020, CME Bitcoin futures experienced a brief trading suspension due to technical issues, impacting the liquidity of related ETFs.

Source: https://www.inc.com/associated-press/trading-is-halted-on-nyse-because-of-technical-outage.html

8. Macroeconomic and External Risks

Interest Rate Fluctuations: Federal Reserve rate hikes increase the cost of capital in the futures market, reducing the appeal of high-risk assets (such as Bitcoin), indirectly affecting ETF performance.

Market Sentiment: Cryptocurrency prices are highly susceptible to external events (such as hacker attacks or celebrity statements), and futures ETFs may amplify these fluctuations.

Competitive Pressure: As spot ETFs (such as IBIT, FBTC) become more popular, futures ETFs may lose attractiveness due to cost disadvantages, leading to capital outflows.

Case in Point: During the Federal Reserve’s rate hike cycle in 2022, Bitcoin’s price came under pressure, and BITO’s net asset value fell accordingly, with some investors shifting to lower-cost spot ETFs.

Future Outlook

Looking ahead, ETF futures products may reshape the cryptocurrency market in the following ways:

1. Mainstream Adoption and Institutionalization

The success of IBIT futures signals that cryptocurrencies will further integrate into the mainstream financial system. More institutional investors’ participation will deepen market liquidity and potentially drive improvements in the regulatory framework. This will attract more traditional capital into the crypto space, expanding market size.

2. Diversified Product Ecosystem

BlackRock’s pioneering efforts may encourage other asset management firms to launch similar products. For example, futures ETFs for Ethereum, Solana, and other cryptocurrencies may be rolled out, forming a diversified ecosystem of crypto derivatives. This trend will give investors more choices while spreading the risk of individual assets.

3. New Normal of Price Volatility

In the short term, the leverage effect of futures products may amplify Bitcoin’s price fluctuations, especially during extreme market sentiment. However, as market maturity and participant diversity increase, long-term volatility is expected to gradually decrease, with Bitcoin potentially aligning more closely with traditional assets.

Conclusion

The launch of BlackRock’s IBIT futures product is undoubtedly a significant milestone in the cryptocurrency market. From the perspective of futures trading, it has driven Bitcoin to a new high in late November by enhancing liquidity, introducing leverage, and improving risk management. Compared to the futures development of traditional assets like gold and oil, IBIT futures demonstrate similar market deepening effects, while also presenting a stronger short-term amplification effect due to the unique nature of cryptocurrencies.

In the future, as ETF futures products become more widespread, the cryptocurrency market is expected to enter a more mature and diversified phase. However, investors must remain cautious about the dual risks of leveraged trading and adopt a prudent approach when engaging in this emerging market.

Share

Content

Related Articles

In-depth Explanation of Yala: Building a Modular DeFi Yield Aggregator with $YU Stablecoin as a Medium

BTC and Projects in The BRC-20 Ecosystem

What Is a Cold Wallet?

Blockchain Profitability & Issuance - Does It Matter?

What is the Altcoin Season Index?