Sự tập trung ngày càng tăng của DeFi vào việc tích lũy giá trị Token

Các giao thức DeFi đang phải đối mặt với áp lực gia tăng để thưởng cho các chủ sở hữu token bằng một phần của doanh thu của họ, và các nhà hoạt động lớn như Aave, Ethena và Hyperliquid đã khám phá cách thử nghiệm cơ chế tích luỹ giá trị cho các token native của họ.Nếu bạn đã chi tiêu 8-9 con số trong việc phát triển và không thấy doanh thu tăng ít nhất theo cấp số nhân, việc mua lại không phải là điều tồi tệ.

Một yếu tố quan trọng đằng sau sự thay đổi này? Chiến thắng bầu cử của Donald Trump đã tạo điều kiện cho một môi trường quy định thân thiện hơn đối với DeFi

Dưới đây là bảng tổng hợp các cập nhật về tokenomics mới nhất cho Aave, Athena, Jupiter và Hyperliquid, bao gồm kế hoạch mua lại và thay đổi công tắc phí của họ.

AAVE

Aave vừa triển khai một cải cách tokenomics lớn, tập trung vào việc mua lại, phân phối phí và tăng cường động viên tốt hơn cho người giữ token. Theo nhà sáng lập Aave Chan Initiative (ACI) Marc Zeller, đây là một trong những đề xuất lớn nhất trong lịch sử của Aave.

Mua lại & Chuyển đổi phí

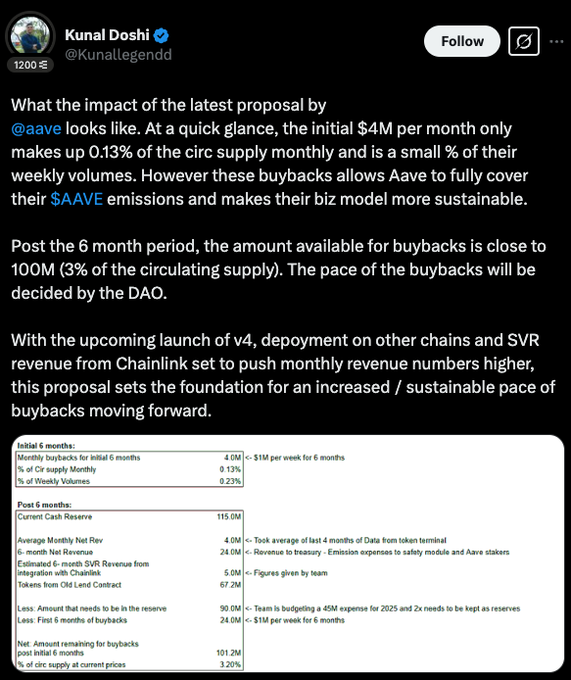

- Aave đã bắt đầu chương trình mua lại trong vòng sáu tháng, dành 1 triệu đô la mỗi tuần (~4 triệu đô la mỗi tháng) để giúp cover AAVE emissions và làm cho giao protocal bền vững hơn.

- Sau sáu tháng, hồ bơi mua lại có thể đạt 100 triệu đô la (~3% của nguồn cung lưu hành), với DAO quyết định tốc độ triển khai nhanh chóng.

Mục tiêu? Giữ lượng phát thải ổn định trong khi tăng cường nguồn tài chính của Aave.

Các Bước Mới về Kho Bạc và Quản Trị

- Aave đang thành lập Ủy ban Tài chính Aave (AFC) để xử lý quỹ kế toán và chiến lược thanh khoản.

- Kế hoạch cũng hoàn thiện việc chuyển đổi từ LEND, thu hồi 320,000 AAVE (~$65 triệu) để sử dụng trong tương lai.

Ô: Hệ thống Quản lý Rủi ro Mới của Aave

- Aave chi tiêu $27 triệu mỗi năm cho chi phí thanh khoản, vì vậy họ đang giới thiệu Umbrella, một hệ thống để tối ưu hóa hiệu suất vốn và giảm thiểu rủi ro.

- Nó sẽ được tích hợp trên nhiều chuỗi khối, bao gồm Ethereum, Avalanche, Arbitrum, Gnosis và Base.

Anti-GHO: Phần Thưởng Mới Cho Người Giữ Stablecoin

- Anti-GHO, một cơ chế thưởng mới, sẽ thay thế mô hình giảm giá cũ cho người nắm giữ GHO.

- Các token có thể bị đốt 1:1 đổi lấy nợ GHO hoặc chuyển đổi thành StkGHO, liên kết trực tiếp các động cơ với doanh thu của Aave.

- Nó vẫn đang trong quá trình phát triển và có thể sẽ là một phần của cập nhật “Aavenomics Part Two” trong tương lai.

Tiếp theo là gì?

Với Aave v4, nhiều triển khai chuỗi hơn, và các nguồn thu nhập bổ sung từ SVR của Chainlink, bản cập nhật này đặt nền móng cho việc mua lại lớn hơn và bền vững hơn trong tương lai.

Jupiter

Jupiter đã bắt đầu sử dụng 50% phí giao thức của mình để mua lại và khóa token JUP trong ba năm kể từ ngày 17 tháng 2 năm 2025.

- Sáng kiến này nhằm mục tiêu giảm nguồn cung lưu thông, tăng cường sự ổn định lâu dài và thúc đẩy sự tham gia trong hệ sinh thái Solana.

- Vào tháng Hai, Jupiter thực hiện lần mua lại đầu tiên, mua được 4.88 $JUPvới $3.33 triệu.

- Hiện tại, chương trình mua lại độc quyền của Jupiter’s Litterbox Trust đã vượt qua con số 10 triệu $JUP(~$6 triệu).

Tiếp theo là gì?

Với tỷ lệ hàng năm, con số 3.33 triệu đô la có nghĩa là hơn 35 triệu đô la trong khối lượng mua lại hàng năm. Lấy một con số quyết liệt hơn, của Jupiterdoanh thu cho năm 2024 là $102 triệu, nghĩa là sẽ dịch thành hơn $50 triệu trong khối lượng mua lại.

Hyperliquid

Hyperliquid’s$HYPEcó nguồn cung cấp token là 1 tỷ và không có quyên góp, nghĩa là không có phân bổ cho nhà đầu tư. Phân phối như sau:

- 31.0%: Được airdrop cho người dùng sớm (hoàn toàn dễ dàng).

- 38.888%: Được dành cho việc phát hành trong tương lai và phần thưởng cộng đồng.

- 23.8%: Phân bổ nhóm, khóa trong 1 năm, với phần lớn được phân bổ từ năm 2027–2028.

- 6.0%: Hyper Foundation.

- 0.3%: Các khoản hỗ trợ cộng đồng.

- 0.012%: HIP-2.

Tỷ lệ đội ngũ đến cộng đồng là 3:7, và chủ sở hữu không phải là thành viên của đội ngũ lớn nhất là Quỹ Hỗ Trợ (AF), nắm giữ 1,16% tổng nguồn cung và 3,74% nguồn cung lưu hành.

Mô hình doanh thu & Mua lại

Doanh thu chính của Hyperliquid đến từ phí giao dịch (spot và phái sinh) và phí đấu giá HIP-1. Vì Hyperliquid L1 chưa tính phí gas, nên doanh thu liên quan đến gas được loại trừ.

Phân bổ doanh thu:

- 46% các khoản phí giao dịch vĩnh viễn được chuyển cho các chủ sở hữu HLP (phần thưởng từ phía cung cấp).

- 54% được sử dụng cho việc mua lại HYPE thông qua Quỹ Hỗ trợ (AF).

Các nguồn thu nhập bổ sung bao gồm phí đấu giá HIP-1 và phí giao dịch spot (phần USDC), hiện đều được phân bổ cho việc mua lại HYPE.

Tóm lại, Hyperliquid thực hiện một chiến lược phát sinh kép cho HYPE:

- Mua lại — Quỹ Hỗ trợ (AF) sử dụng một phần doanh thu để mua lại các token HYPE từ thị trường, các token được giữ bởi AF thay vì bị đốt cháy

- Đốt cháy — tất cả các phí giao dịch trên chỗ (như các cặp HYPE-USDC) sẽ bị đốt cháy + tất cả các phí gas trên HyperEVM (khi hoàn toàn hoạt động trên mainnet) sẽ được thanh toán bằng HYPE và bị đốt cháy

Ảnh hưởng của việc mua lại & Staking

- Có rất nhiều nguồn dữ liệu công khai về phí Hyperliquid - nhưng sử dụng ước lượng dữ liệu tính đến tháng 3 năm 2025, chúng ta có thể dự đoán một khối lượng mua lại hàng tháng khoảng 2,5 triệu HYPE hoặc khoảng 35 triệu đô la Mỹ do AF sử dụng 54% khối lượng perps.

- HYPE staking được ra mắt vào ngày 30 tháng 12 năm 2024, cung cấp lợi suất hàng năm khoảng 2.5% dựa trên phần thưởng PoS, mô phỏng theo hệ thống của Ethereum.

- Hiện tại, có 30 triệu mã thông báo do người dùng sở hữu (không bao gồm 300 triệu mã thông báo của nhóm / quỹ) được đặt cược.

Cái tiếp theo là gì?

Hyperliquid có thể giới thiệu một mô hình chia sẻ phí, nơi một phần của phí giao dịch trên chuỗi được chuyển trực tiếp đến $HYPEngười nắm giữ, tạo ra một hệ sinh thái bền vững và đáng giá hơn — mặc dù có thể có ai cho rằng mô hình hiện tại tạo ra nhiều hiệu ứng cánh quạt hơn cả ở phía tích cực lẫn phía tiêu cực.

Hyperliquid kiếm phí từ giao dịch và đấu giá HIP-1, với nguồn doanh thu trong tương lai như giao dịch HyperEVM. Thay vì sử dụng tất cả các phí cho việc mua lại hoặc khuyến mãi, một phần có thể là:

- Phân phối đến $HYPEngười nắm giữ dựa trên số lượng nắm giữ hoặc số lượng đã đặt cược.

- Thưởng cho những người stake lâu dài, khuyến khích sự tham gia sâu hơn.

- Được giữ trong quỹ cộng đồng, để quyết định cách sử dụng.

Các Mô Hình Phân Phối Có Thể

- Chia Sẻ Phí Trực Tiếp — một phần phí giao dịch được chuyển đổi thành USDC (hoặc giữ lại dưới dạng HYPE) và được phân phối định kỳ, giống như cổ tức.

- Phần thưởng được tăng cường - chỉ được cược $HYPEkiếm được một phần, thưởng cho sự cam kết dài hạn.

- Mô hình Hybrid — sự kết hợp giữa việc phân phối phí và mua lại HYPE để cân bằng hỗ trợ giá và động lực.

Ethena

Ethena Labs hiện đang là một trong 5 giao protocal DeFi hàng đầu về TVL, mang về hơn 300 triệu đô la doanh thu. Với sự phát triển này, đề xuất chuyển đổi phí của Wintermute đã được ủy ban rủi ro của Ethena chấp thuận.

Hiện tại, có 824 triệu ENA ($324 triệu) được đặt cược, chiếm 5,5% tổng cung, nhưng người đặt cược chỉ nhận điểm thưởng và những phần quà ENA chưa được nhận— họ không nhận được một phần doanh thu của Ethena.

Bật công tắc phí sẽ mang lại cơ hội trực tiếp cho người staker tiếp cận doanh thu và tăng cường quản trị DAO bằng cách cân bằng động lực với các chủ sở hữu ENA.

Ethena chủ yếu kiếm tiền bằng cách thu lợi từ tỷ lệ tài trợ thị trường perp. Hiện tại, 100% lợi nhuận được chuyển cho người stake USDe và quỹ dự trữ. Trong ba tháng qua, doanh thu hàng tháng trung bình đạt $50 triệu.

Cần gì xảy ra trước khi chuyển đổi phí?

Hội đồng Rủi ro đã đặt năm tiêu chí chính để đảm bảo rằng Ethena đang ở vị thế vững chắc trước khi chia sẻ doanh thu.

Tiến độ hiện tại về các chỉ số này:

- Mục Tiêu Cung Cấp USDe: 6 tỷ ❌ - Chỉ còn 9% để đạt được mục tiêu.

- Doanh thu tích lũy: $250M+ ✅ - Vượt qua mốc này vào tháng 1, hiện tại là $330M.

- Tích hợp Sàn giao dịch: Binance/OKX ❌ – Chưa có lịch trình cụ thể, nhưng Binance hiện đang nắm giữ 4 triệu USDe.

- Tỷ lệ quỹ dự trữ ≥ 1% của nguồn cung USDe ✅ - Với 61 triệu USD trong quỹ dự trữ, Ethena có thể hỗ trợ 6,1 tỷ USDe.

- Sự chênh lệch APY giữa sUSDe và sUSDS ≥ 5% ❌ – Chênh lệch đã thu hẹp do thị trường suy thoái nhưng có thể mở rộng lại.

Cái tiếp theo là gì?

Ethena gần đạt được mục tiêu, nhưng việc chuyển đổi phí sẽ được giữ lại cho đến khi đạt đủ tất cả các tiêu chí. Trong khi chờ đợi, nhóm tập trung vào việc tăng cung cấp USDe, đảm bảo tích hợp thêm sàn giao dịch và theo dõi điều kiện thị trường.

Khi mọi thứ đã sẵn sàng, người stake ENA có thể bắt đầu hưởng lợi từ việc chia sẻ doanh thu.

Nhận xét cuối cùng:

Sự chuyển đổi hướng tới việc tích lũy giá trị cho các chủ sở hữu Token đang tăng tốc trên các giao protocal DeFi lớn. Aave, Ethena, Hyperliquid, và Jupiter đều đang triển khai các chương trình mua lại, công tắc phí, và cấu trúc khuyến khích mới để làm cho Token của họ trở nên có giá trị hơn ngoài mục đích đầu cơ.

Xu hướng này phản ánh một xu hướng ngành rộng hơn hướng đến tokenomics bền vững, nơi các dự án tập trung vào phân phối doanh thu thực sự thay vì động cơ làm phát hành.

Aave đang tận dụng dự trữ sâu để hỗ trợ việc mua lại và cải thiện quản trị, Ethena đang làm việc để cho phép chia sẻ doanh thu trực tiếp cho người stake, Hyperliquid đang tối ưu hóa mô hình mua lại và phân phối phí, và Jupiter đang khóa lại các token được mua lại để ổn định nguồn cung.

Khi điều kiện quản lý trở nên thuận lợi hơn và DeFi tiếp tục trưởng thành, các giao thức có thành công trong việc cân nhắc đúng đắn động lực với cộng đồng của họ sẽ phát triển mạnh mẽ.

免责声明:

- Bài viết này được tái bản từ [Marco Manoppo]. Tất cả bản quyền thuộc về tác giả gốc [Marco Manoppo]. Nếu có ý kiến phản đối về việc tái in này, vui lòng liên hệ với Gate Họcđội ngũ và họ sẽ xử lý ngay lập tức.

- Tuyên bố Miễn trừ trách nhiệm: Các quan điểm và ý kiến được thể hiện trong bài viết này chỉ thuộc về tác giả và không hình thành bất kỳ lời khuyên đầu tư nào.

- Đội ngũ Gate Learn thực hiện dịch bài viết sang các ngôn ngữ khác. Việc sao chép, phân phối hoặc đạo văn bản dịch là không được phép trừ khi được nêu rõ.

Mời người khác bỏ phiếu

Bài viết liên quan

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Axie Infinity là gì?