“Fintech” từ lâu đã tận dụng sự mơ hồ trong tên gọi của mình.

Phần “fin” gợi nhớ đến hàng loạt email từ tên miền .gov, những cuộc kiểm toán kéo dài, các cán bộ tuân thủ nắm rõ lịch sử nộp báo cáo SAR của bạn hơn cả lộ trình phát triển sản phẩm, cùng những chuyến bay giữa tuần đến Charlotte hoặc DC. Phần “tech” là ứng dụng di động hiện đại, trải nghiệm người dùng vượt trội, và những buổi gặp gỡ nhà đầu tư tại Blue Bottle.

“Fin” và “tech” luôn là hai đầu của một phổ biến động, nhưng thị trường thường ưu ái các công ty fintech nghiêng về “tech” càng nhiều, tránh “fin” càng tốt.

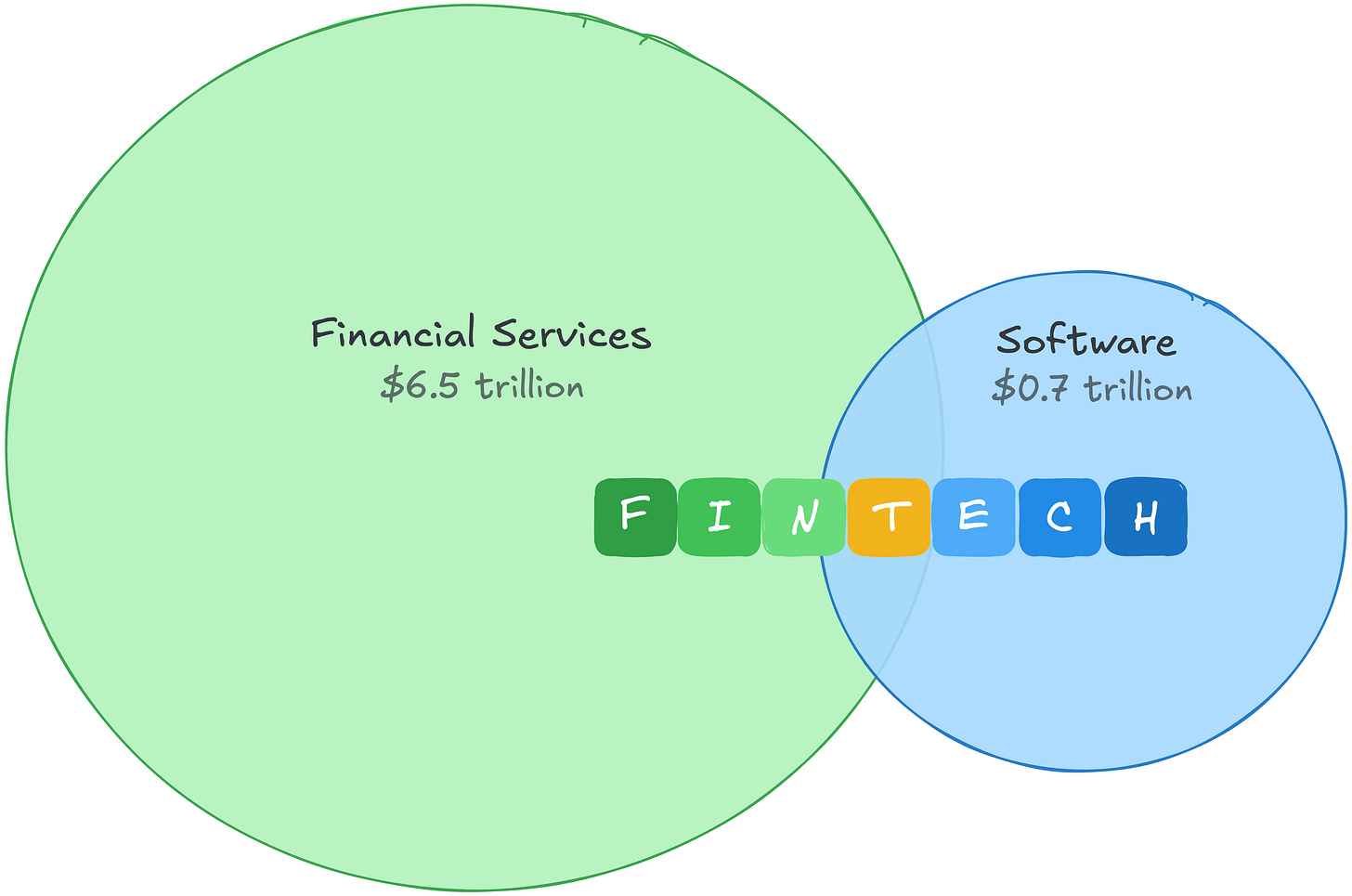

Điều này hoàn toàn dễ hiểu. Năm 2021, ngành phần mềm đạt tổng lợi nhuận gộp khoảng 0,7 nghìn tỷ USD, được định giá với mức premium rất cao. Ngành dịch vụ tài chính có tổng lợi nhuận gộp lớn hơn nhiều lần nhưng lại được định giá thận trọng hơn.1 Fintech cho phép bạn tận dụng sự chênh lệch này: kinh tế dịch vụ tài chính nhưng được định giá theo hệ số phần mềm.

Khoảng cách lợi nhuận này cũng cho thấy nơi có dòng tiền thực sự. Dịch vụ tài chính tạo ra lợi nhuận gộp nhiều hơn bất kỳ ngành nào trên toàn cầu. Phần “fin” của fintech không chỉ có sức phòng thủ mạnh mà còn là thị trường lớn hơn rất nhiều.

Rồi AI xuất hiện và phá vỡ cuộc chơi. Định giá phần mềm bị thu hẹp khi các nhà đầu tư định giá lại giá trị của mã nguồn trong một thế giới mà code ngày càng rẻ. Các công ty fintech bị cuốn vào làn sóng giảm giá vì thị trường xếp họ vào nhóm công ty phần mềm.

Nhưng thị trường đã phân loại sai. Chi phí và lợi thế cạnh tranh của fintech chưa bao giờ nằm ở mã nguồn, và ngày càng trở nên vững chắc trước sự gián đoạn của AI.

Câu chuyện về hai cấu trúc chi phí

Phần mềm từng sở hữu mô hình kinh doanh tốt nhất lịch sử: code đắt đỏ để phát triển nhưng một khi đã viết xong thì có thể phân phối gần như miễn phí. Khoảng cách giữa “đắt để xây dựng” và “miễn phí để phân phối” chính là biên lợi nhuận. Nếu bạn là một công ty SaaS chi 22-25% doanh thu cho R&D, khoản chi này cũng là rào cản gia nhập. Đối thủ không dễ dàng sao chép những gì mất hàng năm và hàng chục triệu USD để xây dựng.

AI thu hẹp khoảng cách đó từ phía trên. Nếu code vừa rẻ để xây dựng vừa rẻ để phân phối, biên lợi nhuận bị thu hẹp. Bức tường ngăn đối thủ bị thấp đi, nhiều người chơi hơn gia nhập, và quyền kiểm soát giá bị xói mòn.

Đó là vấn đề thực sự nếu doanh nghiệp của bạn là phần mềm. Nhưng chi phí của fintech không phải là chi phí kỹ thuật. Hãy theo dòng tiền, sự khác biệt sẽ rõ ngay.

PayPal chi 9% doanh thu cho R&D. Block chi 12%. Không phải kỹ thuật trong fintech không quan trọng. Kỹ thuật của Stripe đạt tầm cỡ thế giới và là lợi thế cạnh tranh thực sự. Nhưng kỹ thuật không phải nơi phần lớn tiền được chi.

Tiền được chi cho phần “fin”. Và khác với chi phí R&D, những khoản chi này không chỉ tạo ra sản phẩm mà còn tạo ra lợi thế cạnh tranh:

Chi phí tín dụng tạo ra dữ liệu thẩm định.

Affirm chi 35% doanh thu cho tổn thất tín dụng và chi phí vốn trước khi trả lương cho bất kỳ kỹ sư nào. Mỗi USD mất do khách hàng vỡ nợ là mỗi USD dữ liệu hoàn trả mà đối thủ không có. Người mới chỉ huấn luyện mô hình trên dữ liệu tổng hợp thì không có dữ liệu thực tế. Không thể xây dựng lịch sử tổn thất đáng tin cậy chỉ bằng dữ liệu tổng hợp.

Chi phí tuân thủ mua quyền hoạt động hợp pháp.

Wise dành một phần ba lực lượng lao động cho tuân thủ và phòng chống tội phạm tài chính trên hơn 65 giấy phép quản lý. Giấy phép chuyển tiền tại 50 bang. Chương trình BSA/AML. Yêu cầu cấp phép ngân hàng. Đây không phải là lợi thế bạn xây dựng, mà là quyền bạn phải liên tục đạt được. Không thể “code vibe” để lấy giấy phép ngân hàng.

Khối lượng giao dịch tạo ra dữ liệu độc quyền.

Mảng thanh toán của Toast có biên lợi nhuận gộp 22% so với 70% của mảng SaaS, nhưng lại tạo ra gần gấp đôi lợi nhuận gộp. Những chi phí này mua dữ liệu giao dịch cấp thương nhân phục vụ Toast Capital – đơn vị đã giải ngân hơn 1 tỷ USD khoản vay. Mô hình rủi ro của Adyen được huấn luyện trên mẫu giao dịch ở hơn 30 thị trường.

Biên lợi nhuận của fintech vốn dĩ không cao, và đó mới là điều quan trọng

Một công ty thanh toán chỉ có biên lợi nhuận gộp 20-50%, không phải 80%. Nhưng biên lợi nhuận thấp không đồng nghĩa với doanh nghiệp yếu. Biên lợi nhuận fintech thấp vì nhiều chi phí tạo ra lợi thế tích lũy. Và ngay cả các chi phí không tạo ra lợi thế vẫn nằm ngoài vùng ảnh hưởng của AI làm giảm chi phí.

AI còn làm cho các lợi thế này mạnh hơn. Mô hình tốt hơn giảm tỷ lệ tổn thất. Phát hiện gian lận tốt hơn giảm hoàn trả. Công cụ tuân thủ tốt hơn giúp đội ngũ nhỏ có thể giữ nhiều giấy phép hơn. AI không thay thế lợi thế cạnh tranh mà thưởng cho những công ty chọn xây dựng ở phần khó nhất của fintech: chuyển tiền, rủi ro, dữ liệu độc quyền và tuân thủ.

Vậy lập luận thực sự không chỉ là “AI giúp fintech”. Mà AI chuyển giá trị từ bề mặt sản phẩm sang dữ liệu độc quyền, năng lực chịu rủi ro, quyền hoạt động hợp pháp và khả năng phân phối gắn liền với dịch chuyển tiền thực. Nếu bạn xây dựng ở các lĩnh vực này, AI sẽ giúp bạn tích lũy lợi thế. Nếu điểm khác biệt của bạn nằm ở mã nguồn, AI sẽ làm lợi thế đó giảm đi.

Và nhu cầu vẫn tiếp tục tăng. Mỗi quy trình thanh toán “code vibe” là một nguy cơ gian lận mới. Mỗi tác nhân AI tự động giao dịch là một rủi ro hoàn trả. Càng nhiều thứ được xây dựng trên nền tảng fintech, nền tảng này càng trở nên thiết yếu.

“Fin” là chìa khóa thành công

Nhận thức này đang buộc các nhà sáng lập fintech phải suy nghĩ lại vị trí của mình trên phổ “fin” và “tech”:

-

Chúng ta tự thẩm định và định giá rủi ro, hay chuyển cho đối tác giữ biên lợi nhuận?

-

Chúng ta sở hữu mối quan hệ quản lý, hay thuê từ bên khác?

-

Mỗi giao dịch có làm mô hình rủi ro của chúng ta sắc nét hơn, hay là đang huấn luyện cho bên khác?

-

Sổ cái của chúng ta là nguồn dữ liệu thực, hay chỉ là bản sao không hoàn hảo của bên khác?

Sự khác biệt này chia đôi bức tranh fintech. Những công ty sở hữu mối quan hệ quản lý, chịu tổn thất tín dụng và tích lũy dữ liệu giao dịch đang xây dựng lợi thế mà AI càng làm sâu hơn. Những công ty thuê phần “fin”, dùng giấy phép của ngân hàng đối tác, sổ cái của nhà cung cấp BaaS, mô hình rủi ro của bên khác kết hợp với giao diện tốt hơn, lại gặp đúng vấn đề của các công ty SaaS. Điểm khác biệt của họ nằm ở mã nguồn, và mã nguồn vừa trở nên rẻ hơn.

Cuộc chơi tận dụng kinh tế dịch vụ tài chính với hệ số phần mềm đã kết thúc. Cuộc chơi mới đơn giản hơn: sở hữu phần “fin”.

Lưu ý:

-

Bài viết này được đăng lại từ [Matt Brown's Notes]. Mọi bản quyền thuộc về tác giả gốc [Matt Brown]. Nếu có ý kiến về việc đăng lại bài viết này, vui lòng liên hệ với Đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

-

Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này chỉ là của tác giả, không phải lời khuyên đầu tư.

-

Bản dịch sang các ngôn ngữ khác do Đội ngũ Gate Learn thực hiện. Trừ khi có thông báo, nghiêm cấm sao chép, phân phối hoặc đạo văn các bài dịch này.