Nghiên cứu Gate: Hơn 5 triệu BTC mất mát; Đánh giá về các Token hàng đầu đang tăng đà trong bối cảnh thị trường suy thoái

Giới thiệu

Báo cáo định kỳ hàng tuần này (27 tháng 3 - 10 tháng 4) cung cấp một phân tích dữ liệu đa chiều về thị trường tiền điện tử, tập trung vào các chỉ số chính cho Bitcoin và Ethereum và các sự kiện thanh lý trên thị trường tương lai. Sự chú ý đặc biệt được dành cho sự hiệu chỉnh thị trường gần đây do các cú sốc chính sách thuế và các dấu hiệu mới nổi về phục hồi cấu trúc.

Tóm tắt

- BTC đã phục hồi lên mức $82,000, trong khi ETH chỉ hồi phục về khoảng $1,600, cho thấy hiệu suất tương đối yếu hơn.

- ETH đã biểu hiện sự biến động cao hơn so với BTC trong hai tuần qua, cho thấy sự dao động giá mạnh mẽ hơn.

- Tỷ lệ dài ngắn của BTC dần dần phục hồi trong giai đoạn đầu của sự hồi phục nhưng vẫn thấp hơn mức đầu tháng 4, cho thấy sự phục hồi hạn chế của niềm tin thị trường.

- The average daily liquidation volume in the derivatives market reached $380 million, up 90% from the previous period.

- Hiện có hơn 5 triệu BTC đang ở vị thế lỗ, tiệm cận mức thấy ở một số đáy cục bộ trước đó.

- Một số token đã trải qua một làn sóng tăng khối lượng giao dịch trong thời kỳ bán tháo hoảng loạn, cho thấy mẫu hình phục hồi dựa trên khối lượng kinh điển.

Tổng quan thị trường

1. Phân Tích Biến Động Bitcoin & Ethereum

Trong hai tuần qua, dưới ảnh hưởng của các diễn biến chính sách tarif, BTC đã thể hiện một mẫu hình giảm ổn định ban đầu → giảm mạnh → phục hồi nhanh chóng. Giá giảm hơn 15%, nhưng sự phục hồi sau đó rất mạnh mẽ, cho thấy sự tranh giành quyết liệt giữa bò và gấu. Hiện tại, BTC đã lấy lại được phần lớn mặt bằng đã mất trong đợt giảm đầu tháng 4. ETH theo dõi chặt chẽ các biến động của BTC, tuy nhiên với phần giảm lớn hơn, giảm tới 30% từ đỉnh đến đáy. Khác với BTC, ETH chưa trở lại mức cao đầu tháng 4.

Biểu đồ 1: BTC đã phục hồi lên $82,000, trong khi ETH chỉ phục hồi lên khoảng $1,600, phản ánh sự yếu đuối tương đối

Kể từ đầu tháng 4, biến động chung trên thị trường đã tăng đáng kể. Cả BTC và ETH đều đã trải qua một cuộc tăng đột ngột về biến động, cho thấy sự chuyển biến nhanh chóng từ sự thận trọng sang sự đầu cơ tích cực. Dữ liệu cho thấy rằng biến động của BTC đã tăng ổn định từ 0.0025 vào ngày 28 tháng 3 lên 0.0261 vào ngày 1 tháng 4, sau đó tăng mạnh lên 0.0460 vào tối ngày 2 tháng 4. Nó tiếp tục tăng lên 0.0345 và 0.0442 vào ngày 9 và 10 tháng 4, tương ứng, tạo thành các đỉnh biến động cục bộ. Biến động của ETH càng nổi bật hơn — tăng từ 0.0047 vào cuối tháng 3 lên 0.0488 vào ngày 2 tháng 4, đạt đến 0.0724 vào ngày 7 tháng 4, và tiếp tục tăng mạnh lên 0.0812 vào ngày 10 tháng 4. Điều này phản ánh cách cảm xúc trên thị trường thường được khuếch đại trong các tài sản có beta cao trong những giai đoạn biến động cao hơn.

Biểu đồ 2: ETH thể hiện biến động giá mạnh hơn so với BTC, cho thấy sự dao động giá mạnh hơn

2. Phân tích Tỷ lệ Kích thước Người chơi Dài/ Ngắn Bitcoin và Ethereum (LSR)

Từ ngày 27 tháng 3 đến ngày 6 tháng 4, tỷ lệ dài/ngắn của cả BTC và ETH đều cho thấy một xu hướng giảm ổn định. Điều này phản ánh một tâm lý lạc quan yếu đi và tâm lý bi quan mạnh mẽ trong bối cảnh giá tiếp tục giảm. Tỷ lệ dài/ngắn của BTC đã giảm từ 0,97 vào ngày 27 tháng 3 xuống còn 0,91 vào ngày 6 tháng 4, trong thời gian đó giá của nó giảm từ $85,823 xuống $77,151. ETH đã trải qua một sự chuyển biến tâm lý đáng chú ý hơn — tỷ lệ của nó giảm từ 1,00 xuống 0,91, với giá giảm mạnh từ $1,987 xuống $1,537. Điều này cho thấy rằng các nhà đầu tư ETH đã nhanh chóng trở nên bi quan hơn. Tỷ lệ dài/ngắn vẫn duy trì ở mức thấp suốt thời gian giảm, cho thấy tâm lý cẩn trọng và sự yếu thích mua, với vị thế ngắn giữ ưu thế.

Trong khoảng thời gian từ ngày 7 đến ngày 10 tháng 4, cả BTC lẫn ETH đã bắt đầu phục hồi, nhưng tỷ lệ dài/ngắn của họ đã phân hóa một cách đáng kể. Tỷ lệ dài/ngắn của BTC dần tăng từ 0.99 lên 1.01 trong giai đoạn phục hồi ban đầu, và tăng mạnh lên 0.91 vào ngày 10 tháng 4. Tuy nhiên, điều này vẫn chưa đạt được mức độ của đầu tháng 4, làm nổi bật sự hạn chế trong việc phục hồi của niềm tin thị trường. Ngược lại, tỷ lệ dài/ngắn của ETH đạt 1.03 vào ngày 9 tháng 4 nhưng giảm mạnh xuống còn 0.85 vào ngày 10 tháng 4, mặc dù giá tăng lên $1,628. Điều này cho thấy đà tăng của ETH thiếu tính bền vững, với áp lực từ phía ngắn hạn vẫn chiếm ưu thế. Nhìn chung, cấu trúc dài/ngắn của BTC có vẻ mạnh mẽ hơn, trong khi ETH thể hiện sự nhạy cảm lớn hơn đối với những biến động trong tâm lý thị trường. Do đó, chiến lược giao dịch cho ETH có thể cần sự kiểm soát thời gian chặt chẽ hơn và quản lý rủi ro nghiêm ngặt hơn.

Biểu đồ 3: Tỷ lệ dài/ngắn hạn của BTC đã phục hồi dần trong giai đoạn hồi phục sớm nhưng vẫn thấp hơn mức đầu tháng 4, cho thấy sự phục hồi niềm tin bị hạn chế

Biểu đồ 4: Momento lạc quan ngắn hạn của ETH dường như yếu hơn, với áp lực mạnh từ tâm lý bán

3. Phân Tích Lợi Ích Mở

Theo dữ liệu từ CoinGlass, cả hai lợi tức mở của BTC và ETH theo một mô hình cấu trúc giảm, sau đó phục hồi từ ngày 27 tháng 3 trở đi, tương tự như các biến động giá. Lợi tức mở của BTC đứng ở mức 54,77 tỷ đô la vào ngày 27 tháng 3, dần giảm theo giá để đạt mức thấp nhất là 50,95 tỷ đô la vào ngày 7 tháng 4, và giảm sâu hơn xuống còn 50,8 tỷ đô la vào ngày 8 tháng 4 - tổng cộng giảm 7,2%. Lợi tức mở của ETH giảm mạnh, từ 21,49 tỷ đô la xuống còn 17,04 tỷ đô la trong cùng thời kỳ - giảm 20,7% - phản ánh một sự giảm tỷ lệ đòn bẩy đáng kể hơn trong các vị thế ETH trong giai đoạn sửa chữa.

Từ ngày 9 đến ngày 10 tháng 4, khi giá BTC và ETH tăng mạnh, lợi nhuận cũng phục hồi theo đà, cho thấy sự tăng cường dòng vốn dài hạn. Lợi nhuận mở của BTC tăng trở lại 55,68 tỷ đô la vào ngày 9 tháng 4 và giữ ở mức 55,36 tỷ đô la vào ngày 10 tháng 4 - tăng hơn 4,8 tỷ đô la trong vòng hai ngày. Lợi nhuận mở của ETH cũng tăng lên 18,41 tỷ đô la vào ngày 9 tháng 4, và giảm nhẹ xuống 17,94 tỷ đô la vào ngày 10 tháng 4, duy trì ở mức cao tương đối. Điều này cho thấy sự phục hồi ngắn hạn của niềm tin lạc quan. Tuy nhiên, sự phục hồi trong lợi nhuận mở của ETH đuổi kịp BTC, nhấn mạnh sự ưa thích tiếp tục của các nhà đầu tư đối với tài sản large-cap mạnh mẽ hơn. Nhìn chung, xu hướng lợi nhuận mở vẫn chặt chẽ liên kết với hành động giá. Các nhà giao dịch nên cẩn trọng với nguy cơ thanh lý tiềm năng liên quan đến việc tích lũy lợi nhuận mở nhanh chóng.

Biểu đồ 5. Lợi tức mở của ETH giảm đến 20,7%, cho thấy việc giảm tỷ lệ đòn bẩy mạnh mẽ hơn trong thời kỳ suy thoái

4. Phân Tích Tỷ Lệ Quỹ

Tỷ lệ tài trợ cho cả BTC và ETH đã biến động thường xuyên với xu hướng yếu tổng thể, cho thấy việc sử dụng đòn bẩy tăng cao và sự chênh lệch rõ ràng trong tâm lý thị trường giữa đà tăng giá nhạt nhòa. Tỷ lệ tài trợ của BTC đã âm nhiều lần trong thời kỳ, đạt mức thấp gần -0.01%, phản ánh sự thống trị tạm thời bởi tài trợ phía ngắn và những giai đoạn kỳ vọng giảm giá rõ ràng. Trong khi đó, tỷ lệ tài trợ của ETH vẫn giữ ở mức dao động hẹp hơn, với biến động nhỏ hơn so với BTC, cho thấy vị thế đòn bẩy được kiềm chế hơn và tâm lý đầu cơ tương đối nhẹ nhàng hơn trên thị trường ETH.

Đáng chú ý, mặc dù giá của BTC và ETH đã tăng trở lại vào ngày 9 tháng 4, tỷ lệ tài trợ không tăng đồng đều theo. Thay vào đó, chúng thường rút lui ngay sau những đỉnh ngắn hạn, cho thấy rằng cuộc tăng giá thiếu sự hỗ trợ bền vững từ các vị thế dài hạn đòn bẩy. Thị trường vẫn đang trong cuộc chiến tranh giữa bò và gấu, với dòng tiền tài trợ vẫn chưa thể thể hiện sự đồng thuận hướng đi. Điều này cho thấy sự không chắc chắn tiếp tục trong hành động giá ngắn hạn. [5][6]

Biểu đồ 6. Tỷ lệ tài trợ BTC đã rơi vào vùng lãi suất âm nhiều lần, cho thấy sự áp đảo từ phía bên bán ngắn trong một số giai đoạn

5. Xu hướng thanh lý hợp đồng tiền điện tử

Theo dữ liệu từ CoinGlass, tổng số thanh lý trên thị trường tương lai tiền điện tử vẫn duy trì ở mức cao và biến động kể từ ngày 26 tháng 3. Có những đợt tăng đáng chú ý diễn ra vào ngày 6 tháng 4 và ngày 8 tháng 4, với số thanh lý dài đạt 740 triệu đô la và số thanh lý ngắn đạt 370 triệu đô la, tương ứng. Những biến động mạnh này phản ánh sự thanh lý hai chiều rộng rãi do biến động giá mạnh mẽ.

Vị thế dài đã chịu tổn thất nặng nề hơn so với vị thế ngắn, đặc biệt vào ngày 6 tháng 4, khi các sửa đổi liên quan đến thuế đã gây ra việc giảm tỷ lệ đòn bẩy tích cực mạnh mẽ. Điều này cho thấy sự hồi phục thiếu hỗ trợ mua bền vững, với nhiều nhà đầu tư theo đuổi cuộc tăng giá ở mức cao nhanh chóng đạt đến ngưỡng cắt lỗ. Ngược lại, việc thanh lý vị thế ngắn được tập trung hơn trong những hồi phục cục bộ, nhấn mạnh sự dao động liên tục trên thị trường và nỗi sợ lỡ cơ hội giữa các nhà giao dịch ngắn hạn.

Nhìn chung, khối lượng thanh lý đã gia tăng so với giữa tháng Ba. Rủi ro đòn bẩy trên thị trường vẫn cao, và việc phục hồi cảm xúc đầy đủ có lẽ sẽ cần xác nhận thêm thông qua hành động giá ổn định và khối lượng giao dịch kéo dài.

Biểu đồ 7. Từ ngày 26 tháng 3 đến ngày 10 tháng 4, khối lượng thanh lý trung bình hàng ngày trên thị trường tương lai đạt 380 triệu đô la, tăng 90% so với mức trước đó

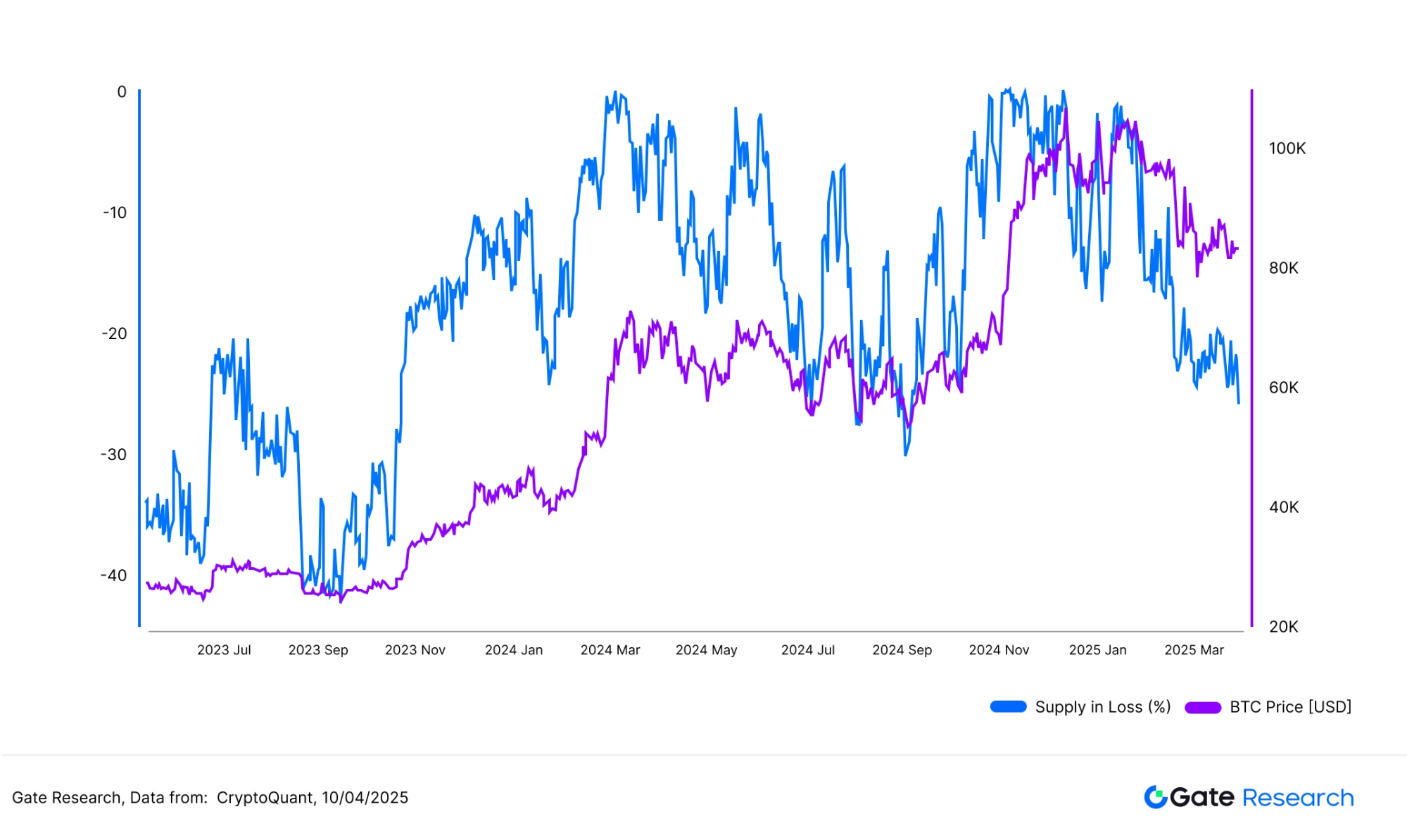

6. 25.8% của nguồn cung Bitcoin hiện nay đang lỗ

Theo dữ liệu của CryptoQuant, khoảng 25.8% nguồn cung của Bitcoin - tương đương với 5,124,348 BTC - hiện đang được giữ với lãi lỗ. Khi BTC giảm từ mức cao gần đây khoảng $88,500 xuống mức thấp khoảng $74,000 trong hai tuần qua, tỷ lệ nguồn cung lỗ nặng tăng mạnh. Mức này tương đương với mức đã thấy trong một số sụp đổ lớn vào năm 2024.

Như được hiển thị trong biểu đồ, tỷ lệ này lịch sử đã đạt đến các mức tương tự gần các khu vực đáy địa phương, cho thấy tâm lý thị trường đã bước vào một giai đoạn căng thẳng cao. Nhiều người giữ trong ngắn hạn hiện đã lỗ, dẫn đến áp lực bán do đầu hàng và tăng cường thanh lý, cả hai đều là đặc điểm xác định của môi trường thị trường hiện tại. Tuy nhiên, đáng lưu ý rằng lịch sử cho thấy, các mức cung lỗ cao như vậy cũng thường đi kèm với việc tích lũy dần dần bởi các nhà đầu tư dài hạn, thường được xem như một điểm tham khảo cho các giai đoạn đáy có ý nghĩa cấu trúc.

Từ quan điểm hành vi trên chuỗi, khi hơn một phần tư nguồn cung Bitcoin gánh chịu thiệt hại, thị trường thường đang trải qua quá trình giảm tỷ lệ đòn bẩy và rửa tâm lý. Mặc dù không phải là tín hiệu đáy xác định, chỉ số này cung cấp cái nhìn vòng xoay với độ tin cậy trung bình.

Biểu đồ 8. Khoảng 25.8% nguồn cung Bitcoin - 5,124,348 BTC - hiện đang giữ ở mức lỗ

Phân tích điều chỉnh thị trường và phục hồi

(Thông báo: Tất cả dự báo trong bài viết này dựa trên dữ liệu lịch sử và xu hướng thị trường quan sát được. Chúng chỉ mang tính chất thông tin và không nên coi là tư vấn đầu tư hoặc bảo đảm về hiệu suất trong tương lai. Nhà đầu tư nên đánh giá đầy đủ các rủi ro và cẩn thận khi ra quyết định đầu tư.

Vào ngày 7 tháng 4, thị trường tiền điện tử đã trải qua một sự sụt giảm mạnh. Theo dữ liệu từ CoinGecko, Bitcoin giảm xuống mức thấp nhất trong ngày khoảng 74.600 USD, trong khi hầu hết các token lớn ghi nhận mức lỗ hai chữ số. Tổng vốn hóa thị trường giảm khoảng 7% trong một ngày duy nhất. Thống kê cho thấy, giá thấp nhất trung bình xuất hiện khoảng 14:00 (UTC+8) vào ngày 7 tháng 4.

Nguyên nhân của sự điều chỉnh này là thông báo của Tổng thống Mỹ Donald Trump vào ngày 2 tháng 4 về chính sách “tariff tương đối” mới. Hiệu lực từ ngày 5 tháng 4, Mỹ đã áp đặt thuế nhập khẩu đối với 18 nền kinh tế, bao gồm Trung Quốc, leo thang căng thẳng thương mại toàn cầu. Điều này đã làm bùng cháy lại tâm lý rủi ro trên thị trường toàn cầu, dẫn đến sự bán ròng đồng bộ cả trên thị trường chứng khoán và tiền điện tử. Tuy nhiên, khi chính phủ thông báo hoãn thi hành thuế trong vòng 90 ngày vào ngày 9 tháng 4, tâm lý thị trường nhanh chóng hồi phục, và giá cả bắt đầu phục hồi từ mức thấp nhất của họ.

1. Tổng quan về Sụt giảm giá: 3–7 tháng 4

Chúng tôi đã phân tích sự suy giảm trung bình qua các phân khúc vốn hóa thị trường khác nhau cho 500 mã thông báo hàng đầu từ ngày 3 tháng 4 đến ngày 7 tháng 4. Sự suy giảm trung bình tổng thể là 13,74%, với phương sai tương đối nhỏ qua các dải vốn hóa thị trường.

Các Token xếp hạng từ 201–300 theo vốn hóa thị trường đã trải qua mức giảm mạnh nhất, trung bình là 14,31%. Ngược lại, các Token xếp hạng từ 101–200 đã thể hiện sự kiên cường tương đối, với mức giảm trung bình là 12,97%. Nhìn chung, kích thước vốn hóa thị trường không ảnh hưởng đáng kể đến quy mô của sự suy giảm, cho thấy sự điều chỉnh toàn diện hơn là một sự rút lui do cấu trúc đặc biệt hoặc các nhóm tài sản. Sự đồng nhất này nhấn mạnh tính phổ biến của biến động thị trường. Khi các cú sốc vĩ mô rộng lớn xảy ra, hầu hết các tài sản có xu hướng giảm cùng nhau, với vốn rời khỏi thị trường theo một cách toàn diện hơn là lựa chọn lọc.

Biểu đồ 9. Sự giảm trung bình trên toàn thị trường là 13,74%, với sự biến thiên tối thiểu qua các đoạn thị trường vốn hóa, cho thấy sự điều chỉnh đồng bộ.

1.1 Top 20 Gainers and Losers

Trong vòng sửa đổi thị trường này, một số token nhất định đã cho thấy sự chênh lệch đáng kể về hiệu suất, với cả sự mất mát sâu và sự tăng trưởng đáng chú ý xảy ra đồng thời. Năm người thua cuộc hàng đầu là AI16Z (-38.08%), KET (-32.00%), IBERA (-31.77%), MEW (-31.39%), và BERA (-31.30%). Hầu hết các dự án mới nổi hoặc tài sản nhạy cảm với tâm lý thị trường, dẫn đến sự suy giảm quá mức trong thời kỳ suy thoái.

Ngược lại, một số token đã đạt được lợi nhuận mặc dù trào lưu chung là giảm giá. Các token đứng đầu bao gồm FUN (+100.00%), SAROS (+48.95%), LAYER (+11.85%), USUAL (+11.57%), và OKB (+8.56%). Sự tăng mạnh của FUN có thể được quy cho việc sử dụng nhiều hơn trong các ứng dụng game và cờ bạc. Đội ngũ dự án gần đây đã mở rộng tích hợp kênh thanh toán, phát triển một loạt các đối tác quảng cáo, và duy trì một sự hiện diện tích cực trong cộng đồng — tất cả đều góp phần tạo ra sự chú ý và dòng vốn tăng mạnh trên thị trường.[10]

Nhìn chung, các dự án có câu chuyện mạnh mẽ hoặc cơ chế khuyến khích thiết kế tốt đã chứng tỏ tiềm năng lớn hơn để nổi bật giữa biến động. Ngoài ra, đà tăng động cơ do hoang tưởng và tâm lý giao dịch ngắn hạn đã tạo ra cơ hội cho lợi nhuận lớn trong các token lựa chọn.

Biểu đồ 10. Các dự án mới nổi và tài sản nhạy cảm với tâm trạng đã cho thấy sự chia rõ rệt trong giai đoạn điều chỉnh này, với sự thua kém đáng kể ở những cổ phiếu giảm mạnh nhất

1.2 Phân tích Hiệu suất của 100 Token có vốn hóa thị trường hàng đầu

Trong số 100 mã thông báo hàng đầu theo vốn hóa thị trường, sự sụt giảm mạnh nhất được quan sát thấy ở các mã thông báo blockchain Lớp 1 và mã thông báo nền tảng mới nổi. Những tài sản này thường mang beta cao hơn, có nghĩa là giá của chúng biến động nhiều hơn và dễ bị bán tháo trong các giai đoạn hoảng loạn hoặc thắt chặt thanh khoản. Do tính chất "tăng trưởng cao, rủi ro cao", họ thường trở thành người đầu tiên được giảm tải trong các thị trường giảm, dẫn đến việc rút tiền lớn hơn so với các mã thông báo được thiết lập nhiều hơn.

Ngược lại, các mã thông báo có tổn thất tương đối nhỏ hơn có xu hướng có các nguyên tắc cơ bản hoặc hỗ trợ hệ sinh thái mạnh mẽ hơn. Không bao gồm stablecoin, năm mã thông báo top 100 có khả năng phục hồi tốt nhất là OKB, FTN, WBT, ATOM và DEXE. Đáng chú ý, OKB đã bất chấp xu hướng giảm và công bố mức tăng + 3,53%, khiến nó trở thành một cổ phiếu hoạt động nổi bật trong quá trình điều chỉnh. FTN và WBT cũng ghi nhận mức giảm hạn chế, trong khi ATOM và DEXE giữ mức lỗ dưới 5%, thể hiện mức độ bảo vệ giảm giá. Nhiều mã thông báo trong số này được gắn với các trường hợp sử dụng trong thế giới thực hoặc hệ sinh thái mạnh mẽ. Ví dụ, một số được tích hợp chặt chẽ với các sàn giao dịch lớn, tận hưởng cơ sở người dùng ổn định và hỗ trợ cấu trúc. ATOM, như một tài sản cốt lõi trong hệ sinh thái chuỗi chéo, được hưởng lợi từ định vị kỹ thuật và hiệu ứng mạng của nó, cho nó những phẩm chất phòng thủ.

Nhìn chung, các token với tiện ích đơn giản hoặc hệ sinh thái mạnh mẽ thường thu hút vốn trong những giai đoạn biến động cao. Những tài sản này thường phục vụ như 'nơi trú ẩn an toàn' trong quá trình sửa chữa, phản ánh sự ưu tiên tương đối của thị trường cho các chiến lược phòng thủ.

Biểu đồ 11. Trong số 100 mã thông báo vốn hóa thị trường hàng đầu, sự suy giảm đáng kể nhất được tập trung vào các mã Layer 1 và các mã nền tảng mới nổi.

Biểu đồ 12. Trong số 100 mã token với vốn hóa thị trường cao nhất, những mã có sự suy giảm nhỏ hơn thường có nền tảng mạnh mẽ hơn hoặc được hỗ trợ bởi hệ sinh thái mạnh mẽ

2. Mối quan hệ giữa vốn hóa thị trường và hiệu suất giá

Để tiếp tục kiểm tra mối quan hệ giữa vốn hóa thị trường token và độ lớn của sự điều chỉnh giá, chúng tôi đã vẽ một biểu đồ phân tán bằng cách sử dụng 500 token hàng đầu theo vốn hóa thị trường. Mỗi dấu chấm biểu thị một token, với trục X hiển thị hạng vốn hóa thị trường (1 là lớn nhất) và trục Y hiển thị thay đổi giá (%) giữa ngày 3 tháng 4 và ngày 7 tháng 4.

Nhìn chung, không có mối tương quan tuyến tính rõ ràng giữa hạng mục vốn hóa thị trường và giảm giá. Hầu hết các Token đã trải qua sự suy giảm tập trung trong khoảng -10% đến -25%, cho thấy một hiệu suất tương đối đồng đều trên các phân đoạn vốn hóa thị trường khác nhau trong giai đoạn điều chỉnh này, không có sự chênh lệch rõ rệt dựa trên quy mô.

Tuy nhiên, đáng lưu ý rằng các Token vốn hóa nhỏ có chiều hướng thể hiện biến động cao hơn ở các cạnh ngoài của phân phối. Một số Token xếp hạng thấp đã mất hơn -40%, trong khi một số khác đã phục hồi hơn 50% trong thời gian ngắn, nhấn mạnh rủi ro tăng cao liên quan đến tài sản vốn hóa thấp. Điều này cho thấy rằng vốn hóa thị trường không phải là yếu tố quyết định chính của hiệu suất trong giai đoạn suy thoái này. Thay vào đó, mẫu chứng tỏ một “sự bán ra toàn diện” do tâm lý hệ thống thúc đẩy, chứ không phải là những yếu tố cụ thể hoặc dựa trên vốn hóa.

Biểu đồ 13. Không quan sát thấy mối quan hệ tuyến tính mạnh mẽ giữa hạng vị thị trường và drawdown. Hầu hết các token đã trải qua tổn thất trong khoảng -10% đến -25%

3. Phân tích Phục hồi: Ai đã Phục hồi Nhanh chóng Sau Khi Giảm

Để bổ sung quan điểm cấu trúc về sự điều chỉnh thị trường gần đây, chúng tôi đã theo dõi hiệu suất giá sau đáy của các Token sau mức thấp vào ngày 7 tháng 4 để xác định những "phục hồi quá bán" và "đảo chiều hình chữ V". Hầu hết các Token đã có sự phục hồi vừa phải, với lợi nhuận tập trung trong khoảng từ 0% đến 20%. Tuy nhiên, một số Token nổi bật — như ARDR và GAS — đã tăng mạnh hơn 50%, chứng tỏ đà phục hồi mạnh mẽ sau những đợt bán mạnh.

Đáng chú ý, một số token thể hiện mẫu mã cổ điển đảo ngược hình chữ VĐược đánh dấu bởi sự giảm vượt quá 30% trước đó, tiếp theo là sự hồi phục nhanh chóng vượt quá 20% trong thời gian ngắn. Những token này chủ yếu là tài sản vốn hóa nhỏ đến trung bình với biến động cao, khiến chúng dễ bị chi phối bởi sự thay đổi tâm lý và suy đoán theo chủ đề.

Biểu đồ 14. Hầu hết các token đã có phục hồi trong khoảng 0%–20%, nhưng một số như ARDR và GAS đã tăng hơn 50%, cho thấy động lực phục hồi sau khi bán quá mạnh.

Nhìn vào cấu trúc của các token đang phục hồi, ngoài các lĩnh vực có câu chuyện nổi (như trí tuệ nhân tạo, Layer 2s, hệ sinh thái Layer 1, và các token meme), một số tài sản liên quan đến cơ sở hạ tầng như ARDR và GAS cũng đã thể hiện sự tốt đẹp. Mặc dù không nhận được sự chú ý nhiều từ thị trường, những token này có thể đã thu hút vốn do đạt đáy kỹ thuật hoặc được xem là định giá thấp, kích thích việc phục hồi giá nhanh chóng. Điều này cho thấy rằng những token phục hồi mạnh có thể bắt nguồn từ các chủ đề đầu cơ và cải thiện cơ bản, phản ánh sự đa dạng trong việc vị trí vốn trong thị trường hiện tại.

Hơn nữa, nhiều token có vốn hóa thị trường thấp đã phục hồi mạnh, khẳng định rằng trong khi tài sản với vốn hóa nhỏ thường có biến động giảm mạnh hơn, chúng cũng cung cấp khả năng phục hồi lớn hơn trong quá trình phục hồi ngắn hạn.

Bảng dưới đây là điểm nhấn của 10 token hàng đầu theo tỷ lệ phục hồi trong chu kỳ này, tất cả đều ghi nhận được lợi nhuận vượt quá 35%. FARTCOIN và ARDR dẫn đầu với tỷ lệ phục hồi trên 60%. Danh sách bao gồm các token như ARDR (-29,4%) và MOG (-30,07%), có sự sụt giảm trước đó sâu, cũng như những token như FARTCOIN (-1,04%) và UXLINK (+1,75%) thấy được sự suy giảm tương đối nhỏ — cho thấy rằng hiệu suất phục hồi không hoàn toàn liên quan đến kích thước của đợt giảm giá trước đó.

Biểu đồ 15. Top 10 token theo sức mạnh phục hồi lần này, với FARTCOIN và ARDR mỗi token đều tăng trên 60%

Tóm lại, giai đoạn phục hồi này đã thể hiện những đặc điểm cấu trúc mạnh mẽ. Trong khi việc phục hồi của thị trường tổng thể là hạn chế, một số token vốn hóa nhỏ và trung bình đã thể hiện sự kiên cường đặc biệt. Dù là do các câu chuyện đầu cơ, các diễn biến cơ bản, hay các yếu tố kỹ thuật, những tài sản này đã chứng minh tiềm năng phục hồi nhanh chóng khi sự chú ý của thị trường và vốn tiềm năng trùng khớp. Hơn nữa, sức mạnh của sự phục hồi không hoàn toàn phụ thuộc vào việc mất mát trước đó — một số token có mức giảm hạn chế vẫn ghi nhận được những tăng trưởng đáng kể, ngụ ý rằng động lực phục hồi ngắn hạn được hình thành chủ yếu bởi dòng vốn và tâm lý hơn là bởi các yếu tố kỹ thuật thuần túy.

Nhìn chung, chu kỳ điều chỉnh và phục hồi đã cho thấy sự khác biệt rõ ràng trong hiệu suất. Một số token vốn hóa nhỏ đã phục hồi mạnh sau những lệch bán hàng có khối lượng lớn, mô tả động lực “bán quá nhiều tạo cơ hội”, tiềm năng trở thành chỉ số quý giá cho hành vi vốn trong các giai đoạn căng thẳng thị trường trong tương lai.

4. Quan sát về Token có tăng trưởng khối lượng bất thường

4.1 Tăng nhiều lần Khối lượng

Dựa vào phân tích phục hồi, chúng tôi tiếp tục kiểm tra sự thay đổi về khối lượng giao dịch vào ngày 7 tháng 4 — đáy cục bộ của thị trường — để xác định các token đã trải qua những đợt tăng khối lượng không bình thường. Sử dụng khối lượng giao dịch trung bình hàng ngày từ ngày 3 tháng 4 đến ngày 6 tháng 4 như một cơ sở, chúng tôi tính toán tỷ lệ tăng khối lượng giao dịch của mỗi token vào ngày 7 tháng 4 để đánh giá xem liệu hoạt động không bình thường có xảy ra trong giai đoạn rơi giá hay không.

Đáng chú ý, năm token hàng đầu có lượng giao dịch tăng mạnh nhất chủ yếu liên quan đến cơ sở hạ tầng hoặc tài sản liên chuỗi - bao gồm OSETH (một token staking lỏng lẻo trên Ethereum), CLBTC và STBTC (tài sản Bitcoin liên chuỗi), VENOM (một token Layer 1 mới), và STRAX (một token nền tảng blockchain cấp doanh nghiệp). Mặc dù những dự án này không phải là một phần của câu chuyện chính hiện tại, nhưng họ đã thấy những đợt tăng không bình thường trong lượng giao dịch trong thời gian điều chỉnh thị trường. Điều này có thể phản ánh việc bán ra do hoảng loạn, tích lũy quy mô lớn bởi các cá voi ở mức giá thấp hơn, hoặc một cú sốc tập trung của hoạt động giao dịch ngắn hạn.

Mặc dù sự tăng trưởng về khối lượng giao dịch không luôn tương ứng với việc giá trị ngay lập tức tăng trở lại, nhưng thường tín hiệu cho hoạt động vốn tăng lên và sự quan tâm của thị trường ngày càng tăng, cho thấy giá trị giao dịch ngắn hạn tiềm năng. Những biến động như vậy đáng chú ý và cần theo dõi liên tục.

Bảng 16. Năm token hàng đầu có lượng giao dịch tăng mạnh nhất chủ yếu là tài sản liên quan đến cơ sở hạ tầng và đa chuỗi

4.2 Số Lần Tăng Về Khối Lượng So Với Hiệu Suất Phục Hồi

Chúng tôi đã vẽ biểu đồ phân tán so sánh bội số tăng trưởng khối lượng (trục X) vào ngày 7 tháng 4 với tỷ lệ phục hồi giá (trục Y) để khám phá mối quan hệ giữa sự tăng đột ngột của khối lượng và hành động giá cả.

Từ biểu đồ, chúng tôi quan sát thấy rằng các mã thông báo như FARTCOIN, GAS và ARDR đã chứng kiến sự tăng trưởng khối lượng bùng nổ và mang lại sự phục hồi mạnh mẽ hơn 60%, minh họa cho mô hình "phục hồi theo khối lượng" cổ điển. Ngược lại, các mã thông báo như OSETH, VENOM và STRAX đã trải qua sự gia tăng đáng kể về khối lượng giao dịch nhưng chỉ phục hồi khiêm tốn, cho thấy một số mức độ hấp thụ nhưng hạn chế theo dõi tăng giá.

Nhìn chung, mặc dù một sự tăng mạnh về khối lượng không đảm bảo một sự hồi phục về giá cả, nhưng khi nhìn vào dữ liệu hồi phục, nó rõ ràng là một tín hiệu quan trọng của dòng vốn ngắn hạn. Do đó, các đợt tăng khối lượng có thể được sử dụng như một chỉ báo bổ sung để theo dõi đà hồi phục của thị trường.

Biểu đồ 17. Các Token như FARTCOIN, GAS và ARDR không chỉ trải qua những đợt tăng giá đột ngột đáng kể vào ngày 7 tháng 4 mà còn ghi nhận những phục hồi mạnh mẽ với hơn 60%.

5. Tóm tắt Phân tích

Nhìn chung, chu kỳ thị trường này đã cho thấy rõ “sự mất cân đối giữa khối lượng - giá” sau sự suy giảm đột ngột, tiết lộ những đặc điểm cấu trúc trong một số token trong điều kiện cực đoan. Những đợt tăng khối lượng giao dịch bất thường phản ánh hành vi tập trung trên thị trường trong môi trường biến động cao, có thể do bán hoảng loạn hoặc tích lũy chiến lược, thường là dấu hiệu của những điểm chuyển động tiềm năng trong phản ứng giá sau này.

Một số mã thông báo đã chứng kiến khối lượng giao dịch tăng vọt và mang lại sự phục hồi mạnh mẽ, phù hợp với hồ sơ của các tài sản "phục hồi theo khối lượng". Những điều này thường chứng minh độ co giãn vốn cao hơn và sự chú ý của thị trường lớn hơn. Những người khác, mặc dù tăng khối lượng đáng kể, đã không phục hồi có ý nghĩa và vẫn có thể đang trải qua vòng quay hoặc hợp nhất vị thế, đòi hỏi phải phân tích thêm dựa trên các mô hình kỹ thuật và nguyên tắc cơ bản.

Đối với các nhà giao dịch, kết hợp động lượng khối lượng với đà giá có thể giúp xác định các cơ hội tiềm năng cao trong giai đoạn đầu của việc phục hồi thị trường. Sau cơn sốc cực đoan, các đỉnh khối lượng bất thường thường phục vụ như các chỉ báo dẫn đầu của luồng vốn và sự ưa thích hướng đi.

Khi tâm lý thị trường ổn định và sự không chắc chắn về mặt macro giảm bớt, thị trường có thể chuyển sang một giai đoạn ‘'giai đoạn xoay vòng ngành'. Để nâng cao quyết định hướng tới tương lai, việc theo dõi sát sao sự tương tác giữa luồng vốn và các chủ đề do câu chuyện thúc đẩy là điều khuyến nghị. Một cách tiếp cận hợp lý, thận trọng vẫn cần thiết, đặc biệt là đối với việc quản lý các rủi ro tiềm ẩn.

Kết luận

Từ ngày 27 tháng 3 đến ngày 10 tháng 4, thị trường dao động trong bối cảnh biến động mạnh mẽ và giao dịch dựa trên tâm lý mạnh mẽ. Giá của BTC và ETH đã trải qua những đợt biến động mạnh, đi kèm với sự tăng của biến động, tỷ lệ tài trợ và thanh lý — tất cả đều chỉ ra sự dao động của tâm lý thị trường ngắn hạn. Tỷ lệ mở lệnh dài/ngắn và dữ liệu về lợi nhuận cho thấy vị thế đòn bẩy xung quanh ETH vẫn đặc biệt nhạy cảm. Mặc dù có một số dấu hiệu sớm của ổn định, thị trường vẫn đang trong giai đoạn rửa tâm lý và không chắc chắn về hướng đi, với rủi ro ngắn và trung hạn vẫn chưa được giải quyết hoàn toàn.

Trong quá trình điều chỉnh này, một số token nhất định đã trải qua những đợt tăng giảm âm thanh bất thường và nhanh chóng phục hồi mạnh mẽ, tạo ra các mô hình "phục hồi dựa trên âm lượng" cổ điển. Những rò rỉ giữa âm lượng và giá này làm nổi bật sự xoay vòng vốn cấu trúc dưới điều kiện cực đoan. Nhìn chung, thị trường dường như đang bước vào giai đoạn xoay vòng và chia lìa theo khu vực. Nhà đầu tư được khuyến khích đưa ra quyết định hợp lý và tiến hành một cách thận trọng, tích hợp các tín hiệu dữ liệu đa chiều và các khung khung quản lý rủi ro mạnh mẽ.

Tham khảo:

- Gate.com,https://www.Gate.com/trade/BTC_USDT

- Gate.com,https://www.Gate.com/trade/ETH_USDT

- Coinglass,https://www.coinglass.com/LongShortRatio

- Coinglass,https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.com,https://www.Gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate.com,https://www.Gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass,https://www.coinglass.com/pro/futures/Liquidations

- X,https://x.com/Cointelegraph/status/1909456331062288805

- CoinGecko,https://www.coingecko.com/

- X,https://x.com/FUNtoken_io

Nghiên cứu Gate

Gate Research là một nền tảng nghiên cứu blockchain và tiền điện tử toàn diện, cung cấp cho độc giả nội dung sâu rộng, bao gồm phân tích kỹ thuật, cái nhìn sâu sắc, đánh giá thị trường, nghiên cứu ngành, dự báo xu hướng, và phân tích chính sách kinh tế vĩ mô.

Nhấp vàoLiên kếtđể tìm hiểu thêm

Miễn trừ trách nhiệm

Đầu tư vào thị trường tiền điện tử có rủi ro cao, và được khuyến nghị người dùng tiến hành nghiên cứu độc lập và hiểu rõ bản chất của tài sản và sản phẩm mà họ đang mua trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate.com không chịu trách nhiệm về bất kỳ tổn thất hoặc thiệt hại nào do các quyết định đầu tư như vậy gây ra.

Mời người khác bỏ phiếu

Bài viết liên quan

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn

Cách sử dụng APIs để bắt đầu giao dịch định lượng

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Cách đọc biểu đồ tiền điện tử tốt nhất