Ngày 10 tháng 10 Red Friday là nguyên nhân cốt lõi dẫn đến sự sụp đổ của Stream xUSD - bản phân tích chi tiết

Stream xUSD là “quỹ phòng hộ token hóa” ngụy trang dưới dạng stablecoin DeFi, tự nhận vận hành các chiến lược trung lập delta. Gần đây, Stream đã chìm sâu vào thua lỗ trong những hoàn cảnh đầy nghi vấn. Trong vòng năm năm qua, nhiều dự án đã theo đuổi mô hình này, cố gắng xây dựng token riêng nhờ vào doanh thu từ các khoản đầu tư trung lập delta. Một số trường hợp thành công điển hình gồm MakerDAO, Frax, Ohm, Aave, Ethena.

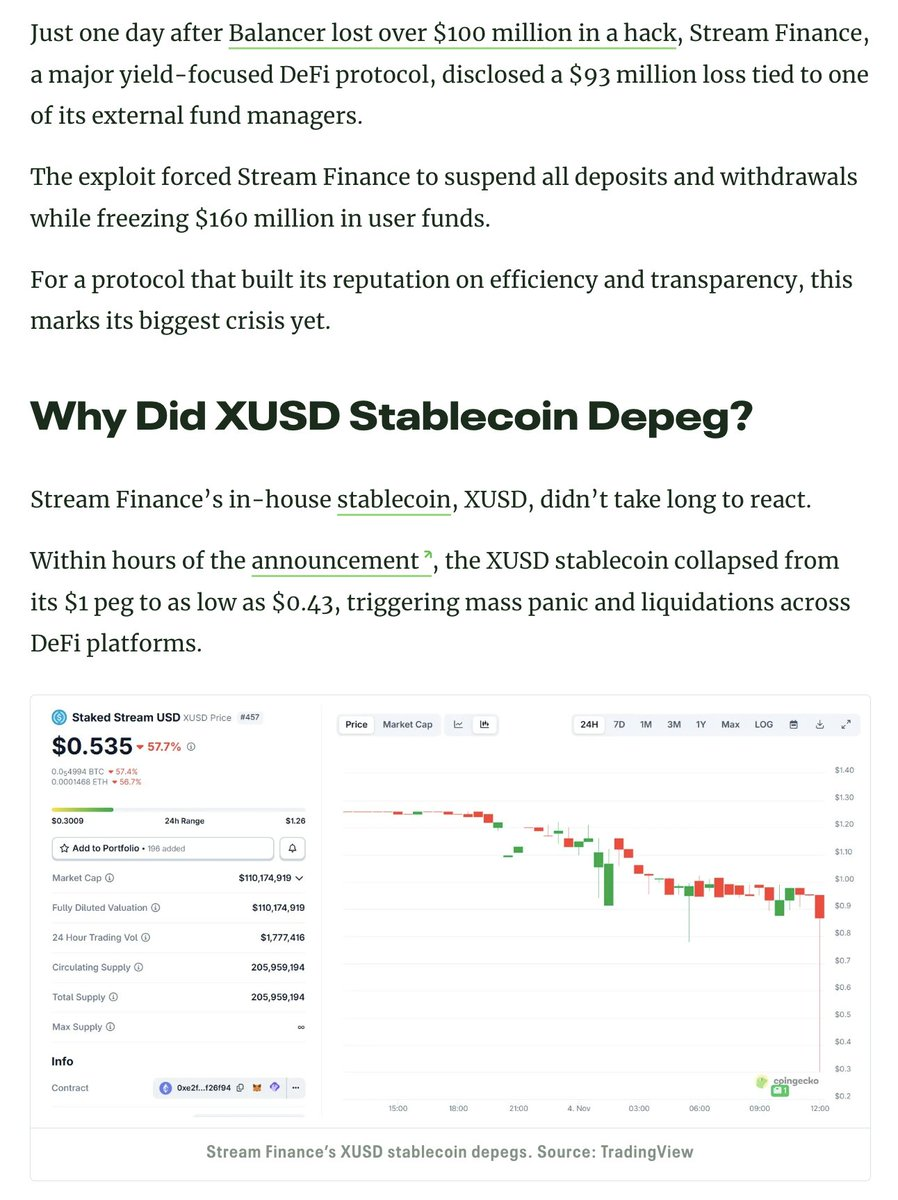

Khác biệt với hầu hết các đối thủ DeFi thực sự, Stream thiếu minh bạch về chiến lược và các vị thế đầu tư. Chỉ 150 triệu USD trong tổng số 500 triệu USD TVL công bố là hiển thị onchain trên các trình theo dõi danh mục như @ DeBankDeFi. Thực tế, Stream đã rót vốn vào các chiến lược giao dịch offchain do các trader nội bộ vận hành, và một số trong số đó đã phá sản, gây ra khoản thua lỗ 100 triệu USD.

1. Theo @ CCNDotComNews

Vụ hack Balancer DEX trị giá 120 triệu USD hôm thứ Hai không có liên quan đến sự việc này.

Theo nhiều nguồn tin chưa xác thực (do Stream không công khai minh bạch), các chiến lược giao dịch offchain liên quan đến “bán biến động” được cho là đã bị ảnh hưởng. Trong lĩnh vực tài chính định lượng, “bán biến động” (hay “short volatility”, “short vol”) nghĩa là triển khai các chiến lược giao dịch sinh lời khi thị trường giảm biến động, duy trì ổn định hoặc khi biến động thực tế thấp hơn biến động kỳ vọng đã được định giá trong các công cụ tài chính. Nếu giá tài sản cơ sở không biến động mạnh (biến động thấp), quyền chọn sẽ hết hạn vô giá trị, người bán giữ lại phí quyền chọn như khoản lợi nhuận. Tuy nhiên, phương pháp này mang rủi ro lớn: nếu biến động tăng đột biến có thể dẫn đến thua lỗ cực lớn—thường được ví như “nhặt đồng xu trước xe lu.”

2. Thông tin thêm về bán biến động

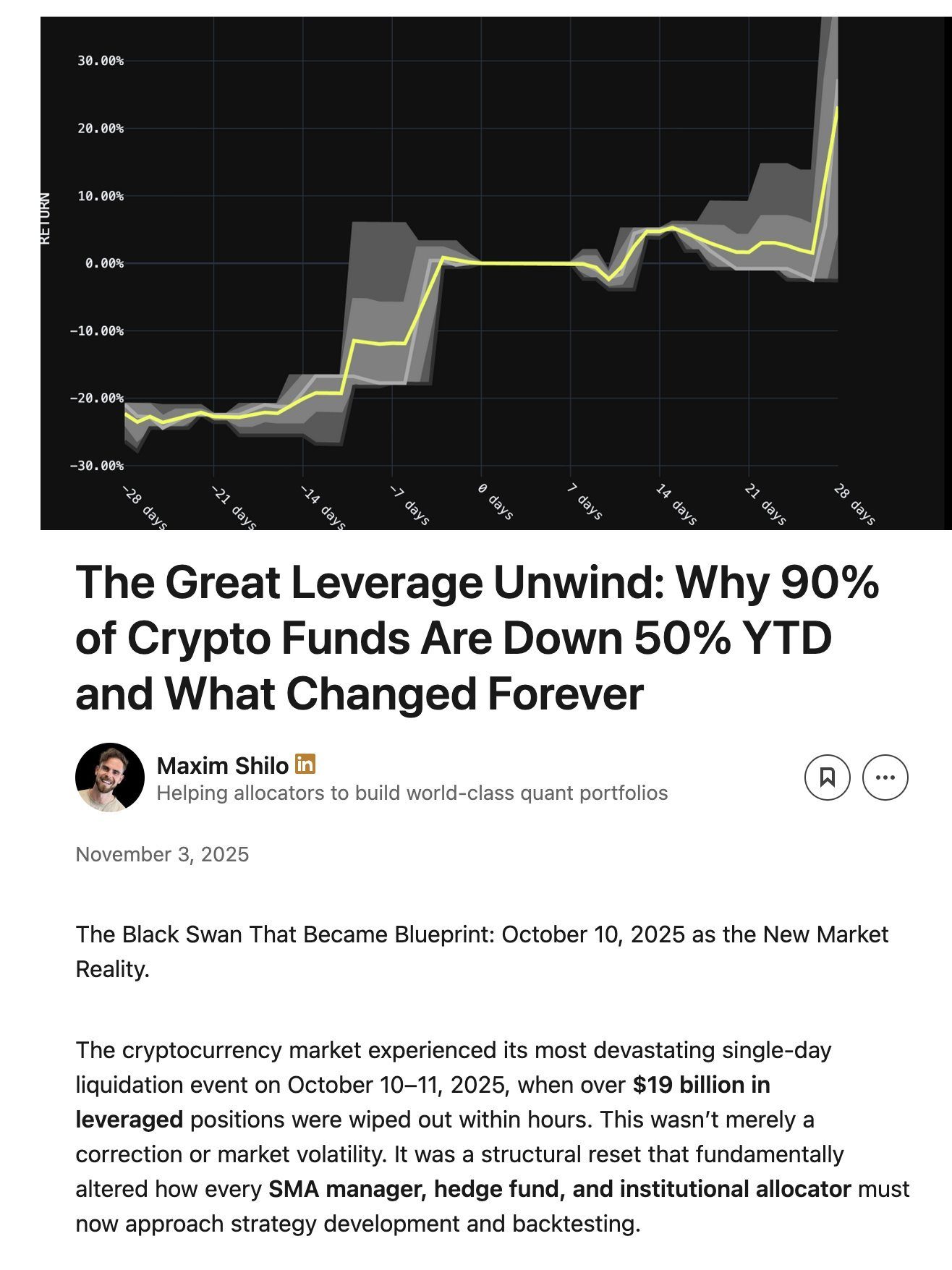

Thị trường đã chứng kiến một “cú sốc biến động” ngay ngày 10 tháng 10, Thứ Sáu Đỏ. Rủi ro đòn bẩy có hệ thống tích tụ lâu dài trên thị trường tiền mã hóa, được thúc đẩy bởi sự hưng phấn xoay quanh Donald Trump năm 2025. Khi ông Trump thông báo mức thuế mới vào chiều Thứ Sáu ngày 10 tháng 10, tất cả các thị trường hoảng loạn, và làn sóng này lan tới thị trường tiền mã hóa. Trong trạng thái hoảng loạn, việc bán tháo sớm để bảo toàn tài sản là lựa chọn an toàn. Đợt bán tháo này đã gây ra chuỗi thanh lý liên tục.

Vì rủi ro đòn bẩy đã tích tụ và đẩy mức đòn bẩy hệ thống lên quá cao, các thị trường hợp đồng tương lai vĩnh viễn không đủ độ sâu để giải phóng và thanh lý toàn bộ vị thế đòn bẩy một cách trơn tru. Khi đó, hệ thống Tự Động Giảm Đòn Bẩy (ADL) được kích hoạt, bắt đầu phân bổ tổn thất cho các thành viên thị trường có lợi nhuận. Thị trường vốn đã hỗn loạn lại càng thêm rối loạn.

3. Tự động giảm đòn bẩy là gì:

Biến động do sự kiện này gây ra là sự kiện hiếm có, xuất hiện khoảng một lần trong thập kỷ ở thị trường tiền mã hóa. Dù không phải chưa từng có, các đợt giảm mạnh như vậy từng xảy ra tại các thị trường tiền mã hóa thời kỳ đầu năm 2016. Thiếu dữ liệu chất lượng từ giai đoạn này, đa phần các trader thuật toán xây dựng chiến lược dựa trên dữ liệu biến động “êm dịu” gần đây. Vì không có các cú sốc biến động trong thời gian gần đây, các vị thế đòn bẩy—even ở mức đòn bẩy thấp khoảng 2x—đều bị cuốn sạch.

Maxim Shilo đã có bài phân tích đáng chú ý về tác động của sự kiện này đối với các trader thuật toán và viễn cảnh giao dịch tiền mã hóa sau Thứ Sáu Đỏ:

4. Shilo bàn về ngày 10 tháng 10 thay đổi giao dịch thuật toán tiền mã hóa

Những hậu quả đầu tiên của sự kiện Thứ Sáu Đỏ đã lộ diện, Stream cũng không tránh khỏi thiệt hại.

Quỹ trung lập delta đúng nghĩa không thể thua lỗ. Nếu mất tiền, tức là không còn trung lập delta. Stream cam kết trung lập delta, nhưng lại bí mật đầu tư vào các chiến lược độc quyền, thiếu minh bạch, offchain. Trung lập delta không phải lúc nào cũng rõ ràng; nhìn lại thì dễ. Nhiều chuyên gia đánh giá các chiến lược này quá rủi ro để được xem là trung lập delta thực sự. Vì các chiến lược này có thể phát sinh hậu quả, và thực tế đã phát sinh.

Khi Stream mất vốn vào các giao dịch thất bại, dự án đã rơi vào tình trạng mất khả năng thanh toán.

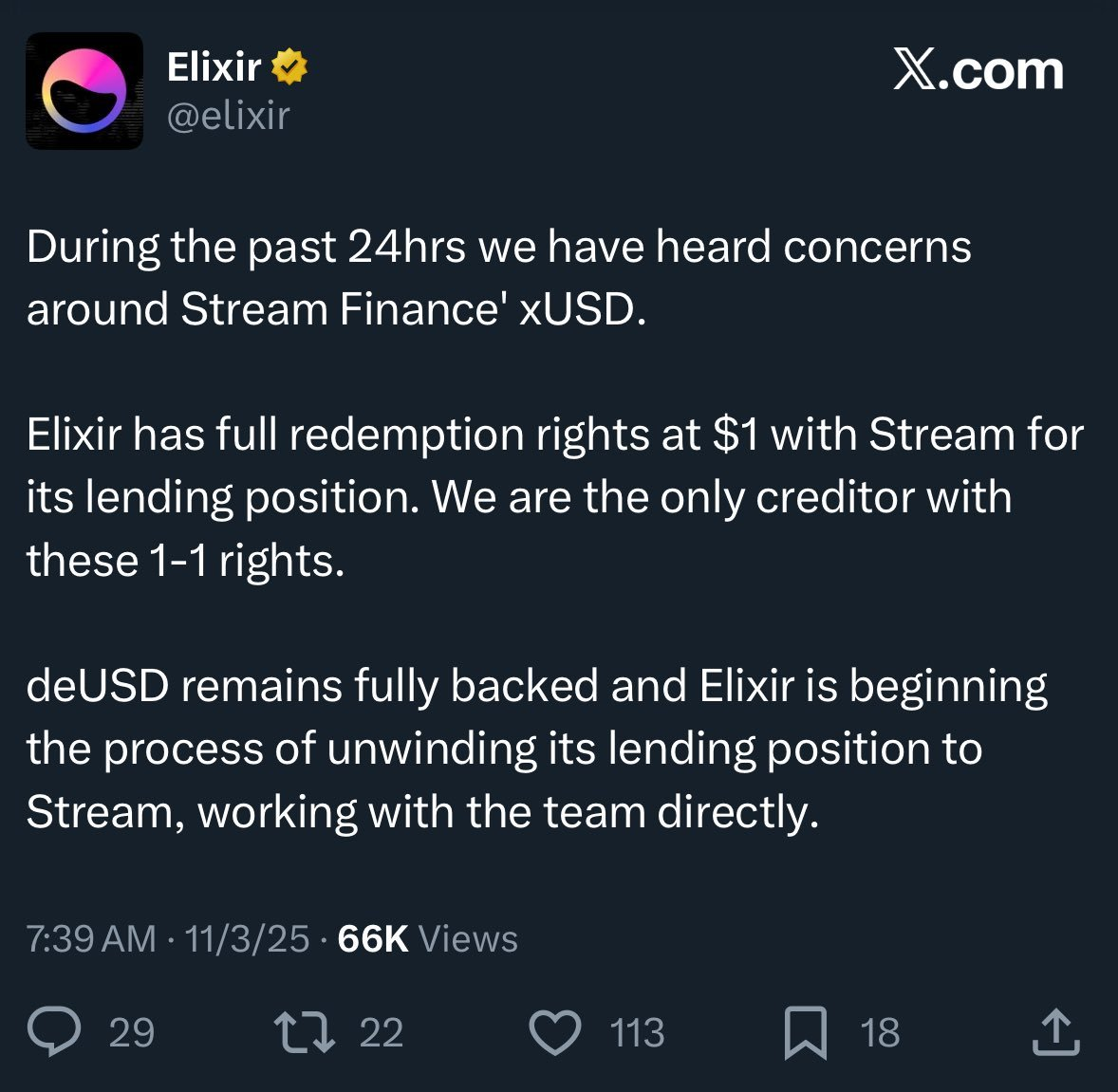

DeFi đầy rủi ro, việc mất một phần vốn là điều chấp nhận được. Bạn vẫn có thể khôi phục vốn về mức 100%, và một khoản giảm giá một lần 10% không quá nghiêm trọng nếu nhận lợi suất 15% mỗi năm. Nhưng với trường hợp Stream, dự án còn dùng chiến lược đòn bẩy tối đa thông qua “lặp đòn bẩy đệ quy” với Elixir, một stablecoin khác.

5. Lặp đòn bẩy đệ quy là gì

6. Stream đã tăng đòn bẩy như thế nào và ở mức nào

Thêm vào đó, Elixir tuyên bố “quyền ưu tiên” dựa trên thỏa thuận offchain về việc hoàn trả vốn gốc nếu Stream phá sản. Điều này khiến Elixir được hoàn tiền nhiều hơn, còn các nhà đầu tư DeFi ở Stream lại nhận ít hơn, thậm chí không nhận được gì.

Do thiếu minh bạch, lặp đòn bẩy đệ quy và các chiến lược độc quyền, không ai rõ mức thua lỗ thực tế của người dùng Stream. Giá stablecoin Stream xUSD hiện giao dịch ở mức 0,60 USD cho mỗi đô la.

Vì không công khai cho người dùng DeFi, nhiều cá nhân giờ đây vô cùng phẫn nộ với cả Stream lẫn Elixir: không chỉ mất tiền mà còn phải gánh khoản lỗ nhằm đảm bảo các nhà đầu tư giàu có từ Wall Street vẫn giữ lợi nhuận.

Sự kiện này cũng ảnh hưởng đến các giao thức cho vay và đội ngũ quản lý giao thức:

“Tất cả những ai nghĩ rằng mình đang cho vay trên Euler dựa trên các vị thế thế chấp, thực tế lại cho vay không tài sản đảm bảo thông qua trung gian” - Rob từ @ infiniFi.

Thêm nữa, vì Stream không minh bạch hoặc không có dữ liệu onchain về các vị thế và kết quả lãi/lỗ, sau sự kiện này, người dùng nghi ngờ Stream đã gian lận lấy lợi nhuận của người dùng cho nhóm quản lý. Những người staking Stream xUSD phụ thuộc vào “oracle” tự báo cáo của Stream để xác định lãi, trong khi bên thứ ba không thể kiểm chứng phép tính có chính xác hay công bằng hay không.

Giải pháp nào cho vấn đề này?

Những sự cố như Stream hoàn toàn có thể phòng tránh, đặc biệt khi ngành DeFi còn non trẻ. Nguyên tắc “rủi ro cao, lợi nhuận cao” luôn đúng, nhưng để áp dụng, cần hiểu rõ rủi ro: không phải rủi ro nào cũng giống nhau, một số là không cần thiết. Hiện có nhiều giao thức yield farming, cho vay và stablecoin-dạng-quỹ-phòng-hộ token hóa uy tín, minh bạch về rủi ro, chiến lược và vị thế đầu tư.

@ StaniKulechov từ @ aave bàn về đội ngũ quản lý DeFi và nguy cơ chấp nhận rủi ro quá mức tại đây:

7. Stani bình luận về các sự kiện nhận diện rủi ro DeFi gần đây

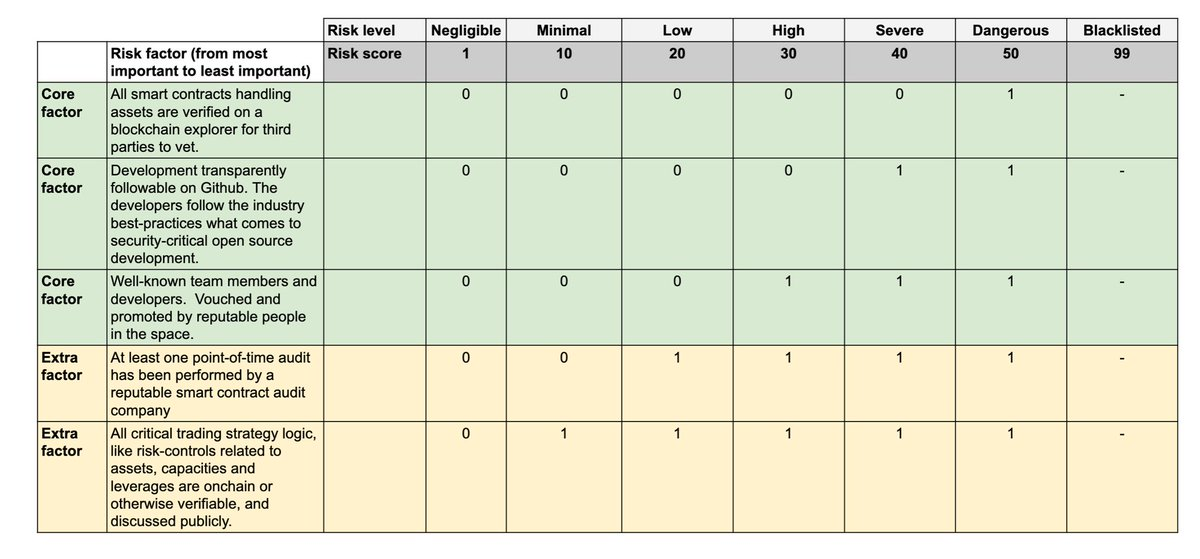

Để làm rõ hơn sự khác biệt giữa “vault tốt” và “vault xấu”, Trading Strategy đã bắt đầu công bố Chỉ số Rủi Ro Kỹ Thuật Vault trong báo cáo DeFi vault.

8. Đọc thông báo về Khung Đánh Giá Rủi Ro Vault tại đây:

Rủi ro kỹ thuật là khả năng mất vốn đầu tư vào vault DeFi do triển khai kỹ thuật yếu kém. Khung Đánh Giá Rủi Ro Kỹ Thuật Vault cung cấp công cụ trực quan phân loại vault DeFi thành nhóm rủi ro cao và thấp. Chỉ số rủi ro kỹ thuật không loại bỏ các rủi ro thị trường như giao dịch thất bại, lây lan hoặc các yếu tố khác, nhưng đảm bảo bên thứ ba có thể đánh giá những rủi ro này.

Khi DeFi cung cấp thông tin minh bạch hơn cho người dùng, dòng vốn sẽ hướng về các dự án uy tín, và sự cố như Stream sẽ ít nghiêm trọng hơn trong tương lai.

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [TradingProtocol]. Mọi bản quyền thuộc về tác giả gốc [TradingProtocol]. Nếu cần phản hồi về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Ý kiến và quan điểm trình bày trong bài viết là của riêng tác giả, không mang tính chất tư vấn đầu tư.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có thông báo khác, việc sao chép, phân phối hoặc đạo văn bản dịch bị cấm.

Mời người khác bỏ phiếu

Bài viết liên quan

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?

MakerDAO: DAPP "điên rồ nhất" của Ethereum

Axie Infinity là gì?