Tác động của Sản phẩm ETF Futures đối với Thị trường Tiền điện tử trong tương lai

Giới thiệu

Trong những năm gần đây, với sự phát triển nhanh chóng của thị trường tiền điện tử, các công cụ tài chính truyền thống dần dần được tích hợp vào lĩnh vực mới nổi này, với việc ra mắt các quỹ giao dịch trên sàn (ETFs) và các sản phẩm tương lai của chúng — đặc biệt là đáng chú ý. Vào tháng 11 năm 2024, sản phẩm tương lai của BlackRock’s iShares Bitcoin Trust (IBIT) đã chính thức ra mắt. Sự kiện này không chỉ đánh dấu sự tích hợp tiếp tục của tiền điện tử vào hệ thống tài chính truyền thống mà còn đóng vai trò quan trọng trong việc đẩy giá Bitcoin lên mức cao kỷ lục mới vào cuối tháng 11 năm 2024.

Bài viết này sẽ phân tích tác động của các sản phẩm tương lai ETF đối với giá Bitcoin và thị trường tiền điện tử trong tương lai từ góc độ giao dịch tương lai, và khám phá ý nghĩa tiềm năng lâu dài của chúng bằng cách so sánh với các sản phẩm tương lai của các tài sản khác.

Lịch sử của ETF hợp đồng tương lai tiền điện tử

Khám phá Sớm (2013-2017): Dẫn xuất tiền điện tử nảy nở từ đầu, với hợp đồng tương lai làm nền tảng, được thúc đẩy bởi quy định của CFTC.

Bước Đi Đột Phá Về ETF Hợp Đồng Tương Lai (2018-2021): Ủy ban Chứng khoán Mỹ từ từ chấp nhận các ETF dựa trên hợp đồng tương lai, tăng cường sự tham gia của các tổ chức.

Spot và Đa dạng hóa (2022-2024): Việc phê duyệt các ETF theo giá hiện tại đánh dấu sự chín chắn từ từ của thị trường, với các ETF Ethereum mở rộng cảnh quan tương lai.

ETF Tiền điện tử tiền điện tử chính thống

Vào ngày 27 tháng 3 năm 2025, các sản phẩm tương lai ETF tiền điện tử phổ biến chủ yếu tập trung vào Bitcoin và Ethereum.

Những sản phẩm này thường được ra mắt bởi các công ty quản lý tài sản nổi tiếng và được giao dịch trên các sàn giao dịch được quản lý, như sàn giao dịch hàng hóa Chicago (CME). Dưới đây là một số sản phẩm tương lai ETF tiền điện tử tiêu biểu hiện tại, nêu bật các đặc điểm và cơ quan phát hành của chúng:

Đặc điểm sản phẩm

1. ETF Chiến lược Bitcoin ProShares (BITO)

ETF đầu tiên về hợp đồng tương lai Bitcoin: BITO là ETF hợp đồng tương lai Bitcoin đầu tiên được phê duyệt trên thị trường Mỹ. Nó cung cấp cơ hội đầu tư vào hợp đồng tương lai Bitcoin thay vì trực tiếp giữ Bitcoin.

Dựa trên Hợp đồng tương lai Bitcoin CME: ETF này đầu tư vào các hợp đồng tương lai Bitcoin trên Sở giao dịch hàng hóa Chicago (CME) và sử dụng thanh toán bằng tiền mặt.

Được quy định bởi SEC: Không giống như việc đầu tư trực tiếp vào Bitcoin, BITO là một ETF được quy định bởi SEC, làm cho nó phù hợp cho các tài khoản đầu tư truyền thống, như tài khoản tiết kiệm hưu trí (401k/IRA).

Thanh khoản cao: Là một trong những ETF tương lai tiền điện tử được giao dịch nhiều nhất, BITO cung cấp thanh khoản thị trường cao.

Phí cao hơn: Phí quản lý là 0.95%, đây là một bất lợi về chi phí so với các quỹ ETF Bitcoin giao dịch ngay.

Nguồn:https://www.proshares.com/our-etfs/strategic/bito

2. Hợp đồng tương lai Quỹ Bitcoin iShares (Hợp đồng tương lai IBIT)

ETF Bitcoin Futures của BlackRock: Được phát hành bởi BlackRock, công ty quản lý tài sản lớn nhất thế giới, nó mang lại sự nhận diện thương hiệu mạnh mẽ và niềm tin từ các tổ chức.

Đầu tư vào Hợp đồng tương lai Bitcoin của CME: ETF giữ các hợp đồng tương lai Bitcoin được liệt kê trên Sở giao dịch hàng hóa Chicago (CME) thay vì giữ trực tiếp Bitcoin. Nó sử dụng thanh toán bằng tiền mặt để tránh rủi ro về việc giữ Bitcoin và quy định.

Được quản lý bởi SEC, Tuân thủ cao: Là một sản phẩm tài chính được quy định bởi Ủy ban Chứng khoán và Trao đổi Mỹ (SEC), phù hợp cho các tài khoản đầu tư cấp tổ chức và tuân thủ (ví dụ: 401k/IRA).

Dung lượng cao, Thuận tiện cho tổ chức: Do ảnh hưởng mạnh mẽ của BlackRock trên thị trường, ETF này dự kiến sẽ có dung lượng cao, phù hợp cho giao dịch tổ chức quy mô lớn.

Giao dịch quyền chọn sẽ được ra mắt vào tháng 11 năm 2024: Điều này sẽ nâng cao tính thanh khoản thị trường và cung cấp cho nhà đầu tư nhiều lựa chọn chiến lược giao dịch hơn.

Phí Quản lý Thấp: Tỷ lệ chi phí dự kiến sẽ dưới 1%, mang lại lợi thế về chi phí so với các quỹ ETF hợp đồng tương lai Bitcoin khác.

Nguồn:https://www.ishares.com/us/products/333011/ishares-bitcoin-trust-etf

3. ETF Chiến lược ProShares Ether (EETH)

Dựa vào Hợp đồng tương lai Ethereum của CME: EETH chủ yếu đầu tư vào các hợp đồng tương lai Ethereum được liệt kê trên Sở giao dịch hàng hóa Chicago (CME), thay vì giữ trực tiếp ETH hiện tại. Nó sử dụng mô hình thanh toán bằng tiền mặt để tránh rủi ro tuân thủ liên quan đến việc giữ trực tiếp tài sản tiền điện tử.

Doanh nghiệp ProShares phát hành: Được phát hành bởi ProShares, một trong những nhà cung cấp ETF đòn bẩy và nghịch đảo lớn nhất trên toàn cầu, cũng đã ra mắt ETF tương lai Bitcoin đầu tiên trên thế giới (BITO). ProShares có kinh nghiệm rộng lớn trong các ETF tương lai tiền điện tử.

Được quy định bởi SEC, Tuân thủ cao: Là một quỹ ETF tương lai Ethereum được SEC Hoa Kỳ chấp thuận, EETH phù hợp cho các tài khoản đầu tư cơ sở và tuân thủ (ví dụ: 401k/IRA).

Được ra mắt vào ngày 2 tháng 10 năm 2023: EETH chính thức bắt đầu giao dịch trên thị trường Mỹ vào ngày 2 tháng 10 năm 2023, là một trong những ETF tương lai Ethereum đầu tiên.

Tỷ lệ phí quản lý của EETH là 0,95%, giống như ProShares 'Bitcoin futures ETF (BITO), cao hơn một chút so với một số đối thủ (ví dụ, EFUT của VanEck ở mức 0,66%).

Nguồn:https://www.proshares.com/our-etfs/strategic/eeth

4. ETF Chiến lược Ethereum của VanEck (EFUT)

Dựa trên Hợp đồng tương lai Ethereum của CME: EFUT đầu tư vào hợp đồng tương lai Ethereum trên Sở giao dịch hàng hóa Chicago (CME), thay vì trực tiếp nắm giữ Ethereum. Nó sử dụng mô hình thanh toán bằng tiền mặt để tránh các vấn đề về tuân thủ và rủi ro với việc trực tiếp nắm giữ tài sản tiền điện tử.

Cấu trúc C-Corp và Tối ưu hóa Thuế: EFUT sử dụng cấu trúc C-Corp, mang lại lợi ích tối ưu hóa thuế trong các khoản đầu tư tại Hoa Kỳ. Cấu trúc này giúp tránh một số gánh nặng thuế cụ thể cho quỹ, tăng cường lợi nhuận ròng cho nhà đầu tư, đặc biệt là những người tập trung vào kế hoạch thuế.

Được quy định bởi SEC, Tuân thủ cao: Là một quỹ ETF tương lai được SEC chấp thuận, EFUT đảm bảo tuân thủ cao và phù hợp cho cả nhà đầu tư tổ chức và cá nhân. ETF cung cấp tiếp cận thị trường Ethereum hợp pháp thông qua thị trường tương lai được quy định.

Tỷ lệ Chi phí Thấp hơn 0,66%: So với các quỹ ETF tương lai tiền điện tử khác trên thị trường, EFUT cung cấp tỷ lệ phí quản lý thấp hơn là 0,66%, khiến nó trở nên hấp dẫn hơn đối với các nhà đầu tư. Nó có lợi thế về chi phí so với Quỹ Chiến lược Ether của ProShares (EETH), có chi phí là 0,95%.

Nguồn:https://www.vaneck.com/us/en/investments/ethereum-etf-ethv/overview/

5. ETF Chiến lược cân bằng Bitwise Bitcoin và Ether

Phơi nhiều loại, phân bổ cân đối: Quỹ Chiến lược Bitwise Bitcoin và Ether Equal Weight đầu tư vào Bitcoin (BTC) và Ethereum (ETH), sử dụng chiến lược phân bổ cân đối hoặc theo vốn hóa thị trường. ETF này cung cấp phơi nhiều loại đến hai loại tiền điện tử lớn này, cho phép nhà đầu tư hưởng lợi từ hiệu suất thị trường của cả Bitcoin và Ethereum.

Dựa trên Hợp đồng tương lai CME: ETF đầu tư vào hợp đồng tương lai Bitcoin và Ethereum trên sàn giao dịch CME, thay vì trực tiếp nắm giữ tài sản tiền điện tử thực sự. Thanh toán bằng tiền mặt giảm thiểu các rủi ro tuân thủ liên quan đến việc giữ tài sản tiền điện tử và quy định.

Kích thước tài sản nhỏ (AUM): So với một số quỹ ETF tiền điện tử lớn hơn, quỹ Chiến lược Cân bằng Bitwise Bitcoin và Ether có kích thước tài sản nhỏ hơn, thường ở mức hàng chục triệu đô la. Kích thước nhỏ này có thể dẫn đến biến động và rủi ro cao hơn, nhưng cũng mang lại cơ hội sinh lời cao cho nhà đầu tư.

Tỷ lệ Chi phí: Tỷ lệ chi phí của ETF dao động từ 0,85% đến 1%, đây là mức độ trung bình và thấp hơn một số ETF tương lai tiền điện tử chi phí cao khác, như Valkyrie Bitcoin và Ether Strategy ETF ở 1,24%. Nó phù hợp với nhà đầu tư đang tìm kiếm cách tiếp cận tiền điện tử đa dạng, hiệu quả về chi phí.

Nguồn:https://btopetf.com/

6. ETF Chiến lược Bitcoin và Ether của Valkyrie (BTF)

Phân bổ linh hoạt Bitcoin và Ethereum: Quỹ Chiến binh Bitcoin và Chiến binh Ether (BTF) đầu tư vào hợp đồng tương lai Bitcoin (BTC) và Ethereum (ETH).

Không giống như các quỹ ETF khác, BTF sử dụng chiến lược phân bổ động, cho phép điều chỉnh tỷ lệ của Bitcoin và Ethereum dựa trên xu hướng thị trường, cung cấp phân bổ tài sản linh hoạt.

Dựa trên Hợp đồng tương lai của CME: ETF đầu tư vào hợp đồng tương lai Bitcoin và Ethereum trên sàn CME, thay vì trực tiếp nắm giữ tài sản tiền điện tử hiện tại. Nó sử dụng thanh toán bằng tiền mặt, giúp giảm thiểu rủi ro lưu trữ và vấn đề tuân thủ.

Kích thước tài sản (AUM): Kích thước tài sản của BTF dao động từ vài chục triệu đến 100 triệu USD, tương đối nhỏ nhưng cung cấp một lựa chọn đa dạng cho nhà đầu tư đang tìm kiếm phân bổ linh hoạt. So với các ETF tiền điện tử lớn hơn, BTF cung cấp nhiều lợi ích hơn trong việc phân bổ linh hoạt.

Tỷ lệ chi phí 1,24%: Tỷ lệ chi phí của BTF là 1,24%, cao hơn so với các quỹ ETF tiền điện tử khác trên thị trường. Mặc dù có phí cao hơn, chiến lược phân bổ linh hoạt và lợi thế điều chỉnh danh mục của nó có thể thu hút nhà đầu tư đang tìm kiếm phân bổ tài sản linh hoạt.

Nguồn:https://www.nasdaq.com/market-activity/etf/btf

So sánh với các Sản phẩm tương lai tài sản khác

Để hiểu rõ hơn về tác động của sản phẩm tương lai ETF đối với thị trường tiền điện tử, chúng ta có thể xem xét hiệu suất của các lớp tài sản khác sau khi có sự ra đời của tương lai, ví dụ như vàng và dầu.

1. Kinh nghiệm với Hợp đồng Vàng

Hợp đồng tương lai vàng đã được giới thiệu tại Hoa Kỳ vào năm 1974 và sau đó trở thành một phần quan trọng của thị trường vàng toàn cầu. Các nghiên cứu đã chỉ ra rằng việc giới thiệu hợp đồng tương lai vàng đã giảm đáng kể biến động trên thị trường hiện tại và nâng cao tính minh bạch về giá cả.

Tương tự, sự ra mắt của hợp đồng tương lai IBIT có thể mang lại hiệu ứng tương tự cho thị trường Bitcoin bằng cách thu hút các quỹ tổ chức và cải thiện khám phá giá, giảm dần nhãn "biến động cao" của Bitcoin. Tuy nhiên, không giống như vàng, Bitcoin có nguồn cung cố định và thiếu giá trị sử dụng vật lý, vì vậy giá của nó phụ thuộc nhiều hơn vào tâm lý thị trường. Do đó, tác động của hợp đồng tương lai có thể nghiêng nhiều hơn về khuếch đại ngắn hạn hơn là sự ổn định dài hạn.

Nguồn:https://etfdb.com/etfs/commodity/gold/

2. Bài học từ Hợp đồng Tương lai Dầu

Sự phát triển của thị trường tương lai dầu mỏ tiết lộ một mặt khác của giao dịch đòn bẩy. Sau khi ra mắt hợp đồng tương lai dầu WTI vào năm 1983, tính thanh khoản thị trường cải thiện đáng kể, nhưng sự tham gia của quỹ đầu cơ cũng làm tăng sự biến động giá.

Ví dụ, sự tăng giảm mạnh mẽ của giá dầu vào năm 2008 một phần là do sự đòn bẩy quá mức trên thị trường tương lai. Đối với Bitcoin, tính chất đòn bẩy của hợp đồng tương lai IBIT có thể thúc đẩy sự tăng giá nhanh chóng trong một thị trường tăng giá trong tương lai, nhưng cũng có thể kích hoạt một chuỗi thanh lý trong thị trường giảm giá, tăng cường rủi ro thị trường.

Nguồn:https://futures.tradingcharts.com/historical/CO/1983/3/barchart.html

3. Độc đáo của Tiền điện tử

So với tài sản truyền thống, cấu trúc người tham gia thị trường Bitcoin phân tán hơn, với tỷ lệ cao hơn của nhà đầu tư bán lẻ. Trong khi sự ra mắt của hợp đồng tương lai IBIT đã thu hút sự tham gia của các tổ chức, tâm lý bán lẻ vẫn có thể ảnh hưởng đến giá hợp đồng tương lai thông qua thị trường giao ngay. Sự tương tác hai chiều này làm cho tác động của hợp đồng tương lai Bitcoin phức tạp hơn, có thể thể hiện biến động ngắn hạn mạnh hơn so với vàng hoặc dầu.

Tác động của Hợp đồng tương lai ETF đối với thị trường tương lai

Các sản phẩm tương lai ETF (như ETF Bitcoin và Ethereum) sẽ có tác động đa chiều đối với thị trường tương lai, ảnh hưởng đến cơ chế giá, cấu trúc thị trường, hành vi của nhà đầu tư và môi trường quy định. Dựa trên xu hướng hiện tại và các phát triển tiềm năng, phân tích sau đây khám phá tác động ngắn hạn, trung hạn và dài hạn đối với thị trường tiền điện tử trong tương lai.

Tác động Ngắn Hạn (1-2 năm)

1. Biến động giá tăng lên

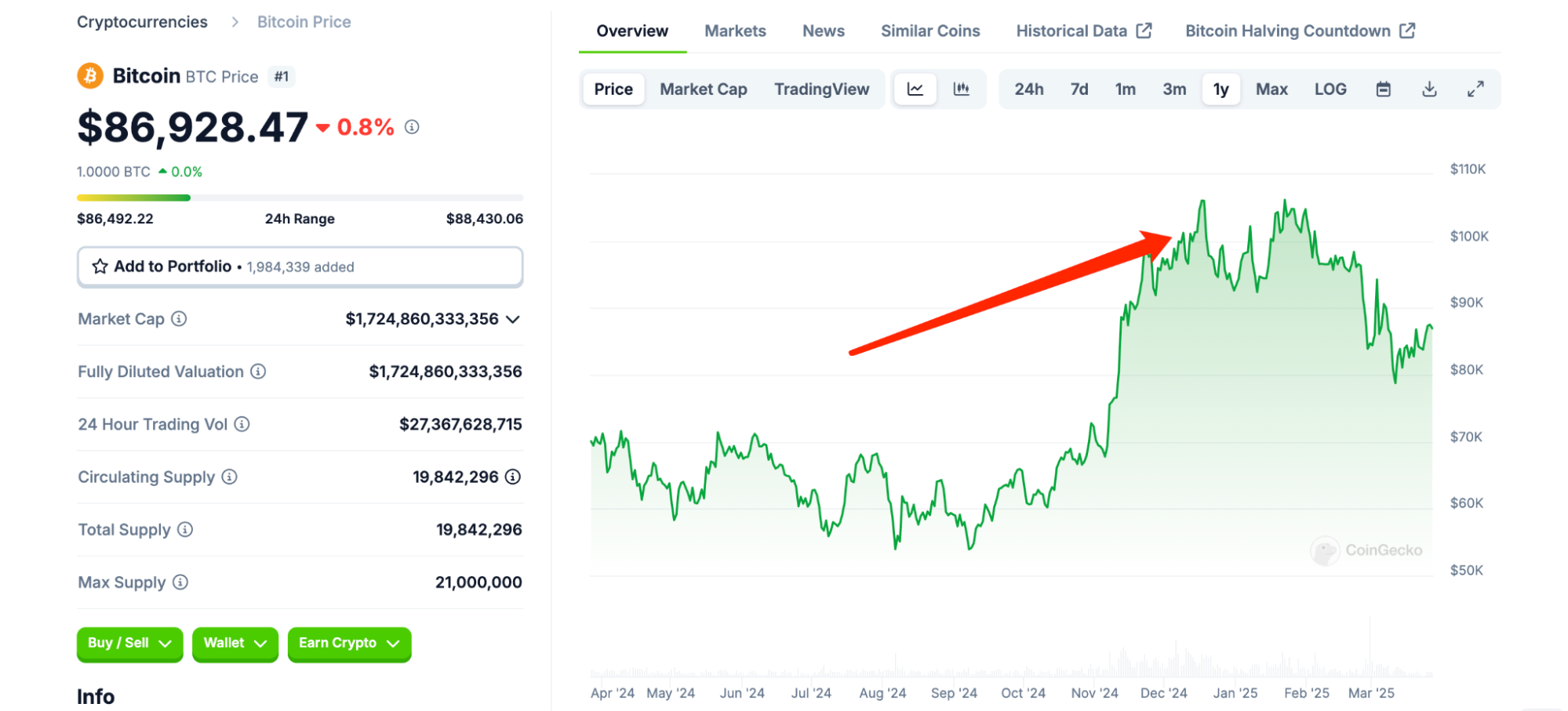

Bản chất đòn bẩy của tương lai ETF (ví dụ, đòn bẩy 10 lần) và vốn đầu cơ sẽ làm tăng cường biến động giá. Ví dụ, sau khi BITO ra mắt vào năm 2021, giá Bitcoin tăng ngắn hạn hơn 20%, sau đó đã điều chỉnh do thanh lý. Các sản phẩm tương lai (như IBIT Futures) có thể làm trầm trọng hóa hiệu ứng này, đặc biệt là trong giai đoạn đầu của một thị trường bò hoặc các sự kiện chính (ví dụ, tin tức quy định thuận lợi).

Nguồn:https://www.gate.io/trade/BTC_USDT

2. Tăng cường thanh khoản

ETFs về tương lai thu hút vốn cả từ cơ quan và cá nhân, tăng cường khối lượng giao dịch trên thị trường. Ví dụ, khối lượng giao dịch hàng ngày của BITO vượt quá 100 triệu đô la, tăng đáng kể tính thanh khoản trong hợp đồng tương lai Bitcoin của CME. Trong tương lai ngắn hạn, điều này sẽ cải thiện hiệu suất thị trường nhưng cũng có thể tăng sự biến động do giao dịch đầu cơ.

3. Tâm lý đầu cơ chiếm ưu thế

Công cụ đòn bẩy thu hút các nhà đầu cơ ngắn hạn, dẫn đến hành vi tiềm năng 'mua cao, bán thấp'. Ví dụ, vào tháng 11 năm 2024, Bitcoin vượt qua mốc 100.000 đô la, một phần do tâm lý lạc quan trong thị trường tương lai. Trong tương lai ngắn hạn, sự đầu cơ sẽ chiếm ưu thế trong các biến động giá cả, tăng nguy cơ của các bong bóng thị trường.

Nguồn:https://www.coingecko.com/en/coins/bitcoin

Tác động trung hạn (3-5 năm)

1. Thị trường chín muồi và tổ chức hóa

ETFs về tương lai sẽ phục vụ như một cầu nối để thu hút quỹ viện trợ. Ví dụ, IBIT của BlackRock đã tích lũy hơn 50 tỷ đô la tài sản, và phiên bản tương lai của nó có thể thúc đẩy sự tham gia của các tổ chức. Trong trung hạn, thị trường sẽ chuyển từ việc do cá nhân chiếm ưu thế sang việc do các tổ chức chiếm ưu thế, dẫn đến việc giảm dần sự biến động, tương tự như tài sản truyền thống.

2. Tối ưu hóa khám phá giá

Giao dịch cơ hội trong các thị trường tương lai (như sự khác biệt giữa giá hiện tại và giá tương lai) sẽ cải thiện cơ chế khám phá giá. Ví dụ, các hợp đồng tương lai CME đã làm cho giá Bitcoin trở nên minh bạch hơn. Trong 3-5 năm tới, giá sẽ phản ánh cung và cầu ổn định hơn thay vì chỉ phụ thuộc vào tâm lý thị trường.

3. Đa dạng hóa sản phẩm

Các trường hợp thành công như BITO sẽ khuyến khích việc ra mắt thêm nhiều sản phẩm tương lai phái sinh hơn, như ETF tương lai Ethereum và Solana hoặc sản phẩm lai như BTF. Trong tương lai trung hạn, các nhà đầu tư có thể tham gia cả chiến lược dài hạn và ngắn hạn, dẫn đến một hệ sinh thái thị trường phong phú hơn với rủi ro đa dạng.

Ảnh hưởng dài hạn (5-10 năm và xa hơn)

1. Tiêu thụ chính và Hợp pháp hóa

ETFs về tương lai sẽ đẩy tiền điện tử sâu hơn vào tài chính truyền thống, tương tự như sự áp dụng rộng rãi của ETF vàng. Nếu hỗ trợ quy định tiếp tục, Bitcoin và Ethereum có thể trở thành tài sản tiêu chuẩn, và quy mô thị trường có thể tăng từ mức hiện tại là $2-3 nghìn tỷ lên $10 nghìn tỷ.

2. Ổn định biến động

Khi độ sâu thị trường tăng và cơ sở người tham gia đa dạng hóa, biến động sẽ giảm. Ví dụ, biến động hàng năm của Bitcoin có thể giảm từ 50%-80% xuống còn 20%-30%, tiệm cận biến động của vàng hoặc hàng hóa, thu hút vốn bảo thủ.

3. Hiệu ứng Cạnh tranh và Thay thế

ETF trên thị trường chứng khoán (như FBTC với tài sản trên 112 tỷ đô la) có thể dần thay thế ETF tương lai do chi phí thấp hơn. Trong dài hạn, ETF tương lai có thể trở thành công cụ chủ yếu để đầu cơ và bảo hiểm, với thị trường chuyển sự chú ý của mình sang các vị thế ngắn hạn.

Những điều mà các nhà đầu tư cần chú ý khi tham gia

Nhà đầu tư cần nhận thức về sự biến động cao và hiệu ứng đòn bẩy khi tham gia vào các quỹ ETF tương lai, vì những yếu tố này có thể làm tăng nguy cơ. Các quỹ ETF tương lai thường có các khoản phí cao, bao gồm phí quản lý và chi phí roll-over, có thể ảnh hưởng đến lợi nhuận.

Chúng thích hợp cho việc đầu cơ hoặc bảo hiểm ngắn hạn, trong khi các nhà đầu tư dài hạn nên xem xét ETF điểm. Ngoài ra, nhà đầu tư nên chú ý đến tính thanh khoản thị trường, chính sách quản lý, và các yếu tố macro kinh tế, và phát triển một chiến lược rõ ràng để quản lý rủi ro.

Rủi ro

Sản phẩm tương lai ETF (như ETF tương lai Bitcoin hoặc Ethereum) cung cấp cơ hội tiếp cận tiện lợi đến tiền điện tử, cấu trúc tài chính độc đáo và đặc tính thị trường của chúng cũng mang lại nhiều rủi ro. Dưới đây là những rủi ro cốt lõi liên quan đến các sản phẩm tương lai ETF, bao gồm các yếu tố thị trường, vận hành, cấu trúc và bên ngoài:

1. Rủi ro thị trường

Biến động cao: Thị trường tiền điện tử chính nó rất biến động, và quỹ ETF tương lai càng tăng cường biến động giá thông qua đòn bẩy. Ví dụ, một biến động hàng ngày 10% trong Bitcoin có thể dẫn đến một biến động quan trọng hơn trong giá trị tài sản ròng của một quỹ ETF tương lai.

Được đẩy bởi suy luận: Thị trường tương lai dễ bị ảnh hưởng bởi tâm lý đầu cơ, điều này có thể dẫn đến các biến động giá không hợp lý trong thời gian ngắn, tách rời khỏi giá trị cơ bản của tài sản cơ bản (Bitcoin, Ethereum).

Rủi ro thanh lý: Trong điều kiện thị trường cực đoan (như thị trường gấu tiền điện tử năm 2022), các vị thế đòn bẩy có thể bị thanh lý một cách bắt buộc, gây ra việc các nhà đầu tư phải chịu thiệt hại vượt quá dự kiến.

Ví dụ điển hình: Sau khi BITO ra mắt vào năm 2021, giá của Bitcoin tăng mạnh, nhưng sự điều chỉnh thị trường sau đó dẫn đến một số nhà đầu tư gánh chịu tổn thất do thanh khoản đòn bẩy.

2. Rủi ro lăn

Chi phí cuộn: ETF tương lai cần cuộn hợp đồng sang kỳ hạn tiếp theo khi hết hạn định kỳ. Trong thị trường “contango”, nơi giá tương lai cao hơn giá hiện tại, việc cuộn bao gồm “mua cao và bán thấp,” dẫn đến chi phí làm giảm lợi tức dài hạn.

Tác động của sự đảo ngược: Trong một thị trường "đảo ngược", nơi giá tương lai thấp hơn giá hiện tại, việc cuộn có thể mang lại lợi nhuận bổ sung, nhưng tình hình này hiếm và không thể dự đoán.

Lỗi theo dõi: Do chi phí lăn chuyển và biến động thị trường, lợi nhuận của một quỹ ETF hợp đồng tương lai có thể lệch khỏi hiệu suất của giá thị trường.

Ví dụ: Trong năm 2022, BITO đối mặt với chi phí cuộn hàng năm từ 5%-10% trong thị trường contango, đáng kể làm hạn chế lợi tức cho người giữ lâu dài.

3. Rủi ro đòn bẩy

Hiệu ứng khuếch đại: Hợp đồng tương lai vốn mang theo đòn bẩy (như 10x hoặc hơn), cho phép số vốn nhỏ điều khiển vị thế lớn. Trong khi điều này khuếch đại lợi nhuận, nhưng cũng làm tăng thua lỗ trong thời kỳ suy thoái.

Yêu cầu Margin: Nếu thị trường di chuyển không thuận lợi, các nhà môi giới có thể yêu cầu thêm ký quỹ (Margin Call), và việc không đáp ứng yêu cầu này có thể dẫn đến thanh lý bắt buộc.

Rủi ro hệ thống: Thanh lý đòn bẩy quy mô lớn có thể kích hoạt một chuỗi phản ứng, làm trầm trọng hóa sự suy thoái trên thị trường.

Ví dụ điển hình: Trong năm 2021, đòn bẩy quá mức trên thị trường tương lai Bitcoin đã kích hoạt các cuộc thanh lý hàng loạt trong thời kỳ sụp đổ vào tháng 5, ảnh hưởng đến hiệu suất của các ETF liên quan.

4. Rủi ro thanh khoản

Khối lượng giao dịch thấp: Một số ETF tương lai (như các loại nhỏ như EFUT) có thể có tính thanh khoản thấp, dẫn đến sự chênh lệch giá mua-bán rộng hơn, chi phí giao dịch cao hơn, hoặc khó khăn trong việc đóng vị thế nhanh chóng.

Vấn đề về độ sâu thị trường: Trong điều kiện thị trường cực đoan, ngay cả các sản phẩm có tính thanh khoản cao (như BITO) cũng có thể trải qua sự trượt giá do sổ lệnh mỏng.

Sự không phù hợp về thời gian: ETF tương lai được giao dịch theo giờ giao dịch truyền thống của thị trường chứng khoán (không phải là thị trường tiền điện tử hoạt động 24/7), có thể bỏ lỡ những biến động giá xảy ra qua đêm, ảnh hưởng đến hiệu quả thực hiện giao dịch.

Ví dụ cụ thể: ETF tương lai nhỏ đã có khối lượng giao dịch hàng ngày dưới 1 triệu đô la trong thị trường tiền điện tử suy thoái vào năm 2023, dẫn đến các khoản lỗ đáng kể do sự chênh lệch giá bid-ask lớn khi các nhà đầu tư rời khỏi.

5. Rủi ro phí

Phí Quản lý Cao: Thường thì các Quỹ ETF Thế hệ tiếp theo có phí quản lý cao hơn so với các ETF truyền thống (ví dụ, BITO thu phí 0,95% so với 0,25% của FBTC), dẫn đến chi phí nắm giữ dài hạn cao hơn.

Chi phí ẩn: Ngoài các phí quản lý, chi phí cuộn, hoa hồng môi giới và chênh lệch đóng góp vào tổng chi phí, đặc biệt là trong giao dịch tần suất cao. Biến động phí: Một số ETF có thể điều chỉnh tỷ lệ phí của họ do cạnh tranh thị trường, nhưng họ có thể đối mặt với sự không chắc chắn về tỷ lệ phí trong tương lai ngắn hạn.

Ví dụ điển hình: Các nhà đầu tư BITO phát hiện vào năm 2022 rằng chi phí tổng cộng (phí quản lý + chi phí cuộn) vượt xa mong đợi, dẫn đến lợi nhuận thực tế giảm dưới mức tăng giá Bitcoin hiện tại.

Nguồn:https://finimize.com/content/should-you-buy-into-the-worlds-first-bitcoin-ETF

6. Rủi ro về Chính sách và Quy định

Thay đổi quy định: SEC Hoa Kỳ hoặc CFTC có thể điều chỉnh chính sách quy định của họ đối với các quỹ ETF tương lai (như hạn chế tỷ lệ đòn bẩy hoặc khối lượng giao dịch), ảnh hưởng đến hoạt động sản phẩm hoặc quyền truy cập của nhà đầu tư.

Sự không chắc chắn về thuế: Ở một số quốc gia, lợi nhuận từ ETF tương lai có thể bị đánh thuế như là lợi nhuận vốn ngắn hạn (với tỷ lệ cao hơn), và chính sách có thể thay đổi bất cứ lúc nào.

Sự khác biệt quốc tế: Nếu quốc gia của nhà đầu tư có hạn chế đối với tiền điện tử hoặc các loại phái sinh, họ có thể đối mặt với lệnh cấm giao dịch hoặc rủi ro bị đóng băng tài sản.

Ví dụ điển hình: Trong năm 2021, Trung Quốc hoàn toàn cấm giao dịch tiền điện tử, ngăn cản một số nhà đầu tư quốc tế tham gia giao dịch BITO thông qua tài khoản địa phương.

7. Rủi ro vận hành và kỹ thuật

Rủi ro quản lý quỹ: Các nhà quản lý ETF (như ProShares, BlackRock) có thể mắc phải lỗi vận hành (như định thời gian cuộn sai) có thể ảnh hưởng đến hiệu suất quỹ.

Sự Cố Kỹ Thuật: Vấn đề kỹ thuật trên các sàn giao dịch hoặc nền tảng môi giới (như sự cố hệ thống) có thể ngăn cản giao dịch kịp thời, đặc biệt là trong những giai đoạn biến động cao.

Rủi ro đối tác: Mặc dù các sàn giao dịch như CME được quy định, hợp đồng tương lai vẫn mang theo rủi ro tín dụng đối tác. Nếu một tổ chức thanh toán gặp vấn đề, điều này có thể ảnh hưởng đến việc thanh toán.

Ví dụ điển hình: Trong năm 2020, hợp đồng tương lai Bitcoin CME đã trải qua việc tạm ngừng giao dịch ngắn do sự cố kỹ thuật, ảnh hưởng đến tính thanh khoản của các ETF liên quan.

Nguồn:https://www.inc.com/associated-press/trading-is-halted-on-nyse-because-of-technical-outage.html

8. Rủi ro kinh tế vĩ mô và bên ngoài

Biến động Lãi suất: Việc tăng lãi suất của Cục Dự trữ Liên bang tăng chi phí vốn trong thị trường tương lai, làm giảm sự hấp dẫn của tài sản có rủi ro cao (như Bitcoin), ảnh hưởng gián tiếp đến hiệu suất ETF.

Tâm trạng thị trường: Giá tiền điện tử rất dễ bị ảnh hưởng bởi các sự kiện bên ngoài (như các vụ tấn công của hacker hoặc những tuyên bố của người nổi tiếng), và các ETFs hợp đồng tương lai có thể làm tăng cường những biến động này.

Áp lực cạnh tranh: Khi các ETF theo giá hiện tại (như IBIT, FBTC) trở nên phổ biến hơn, các ETF theo tương lai có thể mất sự hấp dẫn do bất lợi về chi phí, dẫn đến dòng vốn rút ra.

Ví dụ cụ thể: Trong chu kỳ tăng lãi suất của Cục dự trữ liên bang vào năm 2022, giá của Bitcoin đã gặp áp lực, và giá trị tài sản ròng của BITO cũng giảm theo, một số nhà đầu tư chuyển sang các loại ETF điểm chi phí thấp hơn.

Tương lai

Nhìn vào tương lai, các sản phẩm tương lai ETF có thể làm thay đổi thị trường tiền điện tử theo những cách sau đây:

1. Sự Thông Dụng Chính Thống và Thể Chế Hóa

Sự thành công của IBIT futures cho thấy rằng tiền điện tử sẽ tiếp tục tích hợp vào hệ thống tài chính chính thống. Sự tham gia của các nhà đầu tư cơ sở sẽ làm sâu thêm thanh khoản thị trường và có thể thúc đẩy cải thiện trong khuôn khổ quy định. Điều này sẽ thu hút thêm vốn truyền thống vào không gian tiền điện tử, mở rộng quy mô thị trường.

2. Hệ sinh thái sản phẩm đa dạng

Những nỗ lực tiên phong của BlackRock có thể thúc đẩy các công ty quản lý tài sản khác tung ra các sản phẩm tương tự. Ví dụ, các ETF tương lai cho Ethereum, Solana và các loại tiền điện tử khác có thể được triển khai, tạo ra một hệ sinh thái đa dạng của các sản phẩm phái sinh tiền điện tử. Xu hướng này sẽ mang lại nhiều lựa chọn hơn cho các nhà đầu tư và phân tán rủi ro của các tài sản cá nhân.

3. Bình thường mới của biến động giá

Trong ngắn hạn, hiệu ứng đòn bẩy của các sản phẩm tương lai có thể làm tăng đà biến động giá của Bitcoin, đặc biệt là trong thị trường tâm lý cực đoan. Tuy nhiên, khi sự chín chắn của thị trường và sự đa dạng của các nhà đầu tư tăng lên, dự kiến biến động dài hạn sẽ dần giảm, Bitcoin có thể cân bằng gần hơn với tài sản truyền thống.

Kết luận

Sự ra mắt sản phẩm tương lai IBIT của BlackRock không thể phủ nhận là một cột mốc quan trọng trong thị trường tiền điện tử. Từ góc độ giao dịch tương lai, nó đã đẩy Bitcoin lên mức cao mới vào cuối tháng 11 bằng cách tăng cường tính thanh khoản, giới thiệu đòn bẩy và cải thiện quản lý rủi ro. So với sự phát triển tương lai của các tài sản truyền thống như vàng và dầu, tương lai IBIT thể hiện hiệu ứng sâu hơn trên thị trường tương tự, đồng thời cũng thể hiện hiệu ứng tăng cường ngắn hạn mạnh mẽ hơn do tính đặc biệt của tiền điện tử.

Trong tương lai, khi các sản phẩm tương lai ETF trở nên phổ biến hơn, dự kiến thị trường tiền điện tử sẽ bước vào một giai đoạn chín chắn và đa dạng hơn. Tuy nhiên, các nhà đầu tư phải cẩn trọng với các rủi ro gấp đôi của giao dịch đòn bẩy và áp dụng một cách tiếp cận thận trọng khi tham gia vào thị trường mới nổi này.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Vấn đề tướng Byzantine là gì

Bitcoin ETF giao ngay: Cổng đầu tư tiền điện tử dành cho doanh nhân

Hướng dẫn về Bộ Tư pháp Hiệu quả (DOGE)

Bitcoin là gì?

Khai thác BTC là gì?