Sự tăng lên của PayFi: Tầng thanh toán của tương lai

Mặc dù Bitcoin và Ethereum đã mở đường cho thanh toán số, nhưng giới hạn về tốc độ, chi phí và biến động giá cả của chúng ngăn chúng khỏi việc dùng rộng rãi. Chúng ta hiếm khi thấy người mua cà phê hoặc trả tiền thuê nhà bằng BTC hoặc ETH. Tại sao? Câu trả lời đơn giản: phí giao dịch cao, thời gian giải quyết chậm, và biến động giá khiến chúng không thực tế cho việc sử dụng hàng ngày.

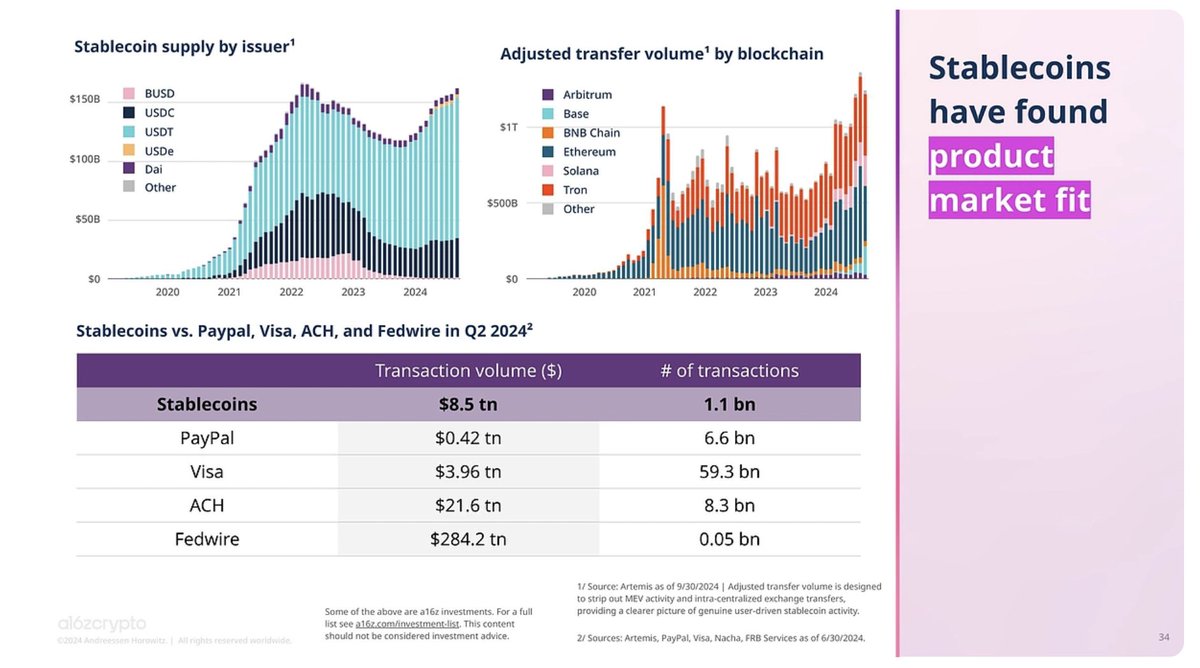

Các loại tiền ổn định như USDC và PYUSD đã cải thiện hiệu quả thanh toán, nhưng vẫn chưa hoàn toàn mở khóa giá trị thời gian của tiền hoặc cung cấp tích hợp mượt mà với tài chính truyền thống. Đây là nơi mà PayFi kết nối DeFi, RWA, và tín dụng trên chuỗi khối, giúp thanh toán trở nên tức thì, hiệu quả và có khả năng mở rộng.

PayFi, viết tắt của Payment Finance, là một mô hình đổi mới kết hợp giữa hệ thống thanh toán truyền thống với dịch vụ tài chính phi tập trung sử dụng công nghệ blockchain. Sự kết hợp này nhằm mục đích tăng cường hiệu quả, minh bạch và tính khả dụng của các giao dịch tài chính.

Nền tảng của PayFi: Đề xuất Giá trị Chính

Ở lõi của PayFi là Giá trị Thời gian của Tiền (TVM), một nguyên lý tài chính cơ bản cho biết rằng tiền ngày nay có giá trị hơn so với cùng một số tiền trong tương lai do khả năng kiếm được tiềm năng của nó.

Đơn giản, bạn có thích có $100 ngay hôm nay hay cùng $100 đó một năm sau không?

Hầu hết mọi người sẽ chọn nhận tiền hôm nay vì số tiền đó có thể đầu tư, đặt cược hoặc sử dụng để tạo ra lợi nhuận, trong khi tiền nhận sau này sẽ mất cơ hội tăng trưởng do lạm phát và chi phí cơ hội.

Làm thế nào PayFi mở khóa Giá trị Thời gian của Tiền

Tài chính truyền thống giam giữ vốn trong các hệ thống chậm chạp. Việc giải quyết chậm trễ, tài sản không dễ dàng chuyển đổi thành tiền mặt và cấu trúc tín dụng cứng nhắc ngăn cản tiền làm việc hiệu quả, tạo ra các chốt cổ chai cho cá nhân và doanh nghiệp. PayFi thay đổi điều này bằng cách cho phép giao dịch thời gian thực, cho vay tự động và truy cập ngay lập tức vào dòng tiền tương lai, giữ cho tính thanh khoản luôn ở trạng thái chuyển động.

Dù là biến Buy Now, Pay Later thành một mô hình tạo ra lợi suất, giúp các doanh nghiệp tiếp cận các khoản tiền đọng trong hóa đơn chưa thanh toán, hoặc cung cấp cho người sáng tạo quyền truy cập ngay lập tức vào thu nhập của họ, PayFi đang làm cho các hệ thống tài chính linh hoạt và hiệu quả hơn. Bằng cách kết nối DeFi, RWAs và tín dụng trên chuỗi, nó đảm bảo rằng tiền không chỉ đang đứng yên một chỗ—nó đang hoạt động tích cực.

Mua Ngay, Không Bao Giờ Thanh Toán (BNPN): Vượt Qua Chi Tiêu Dựa Trên Nợ

BNPN tái nghĩ lại cách mà mọi người thực hiện các giao dịch bằng cách thay thế nợ bằng chi tiêu dựa trên lợi suất. Thay vì vay tiền và trả nợ theo kỳ hạn, người dùng đặt cược tài sản và sử dụng lợi suất để chi trả các chi phí. Số vốn của họ không bị ảnh hưởng, vì vậy họ có thể chi tiêu mà không cần vay mượn.

Trước PayFi:

Dịch vụ Mua Ngay Bây Giờ, Trả Sau truyền thống có vẻ tiện lợi ban đầu, nhưng chúng phụ thuộc vào tín dụng và nợ nần. Người dùng thường phải đối mặt với phí ẩn, lãi suất và phạt muộn, làm cho việc mua sắm trở nên đắt đỏ hơn theo thời gian. Một lần không thanh toán có thể ảnh hưởng đến điểm tín dụng của họ.

Với PayFi:

Thay vì vay mượn, BNPN cho phép người dùng đặt cược tài sản của họ và sử dụng lợi suất sinh ra để thanh toán cho các mua sắm. Họ nhận được lợi ích của việc tiêu dùng mà không phải gánh nặng tài chính từ việc trả nợ. Không lãi suất, không phí trễ hạn, không ảnh hưởng đến điểm tín dụng—chỉ là cách tiêu dùng thông minh, bền vững hơn.

Tài chính phải thu (ARF): Giải quyết Thách thức Dòng tiền của Doanh nghiệp

Đối với doanh nghiệp, việc chờ đợi thanh toán có thể là một rào cản đáng kể. ARF cho phép các công ty chuyển đổi hóa đơn chưa thanh toán thành quỹ tiền mặt thời gian thực, đảm bảo dòng tiền ổn định mà không phụ thuộc vào các khoản vay đắt đỏ hoặc dòng tín dụng.

Trước PayFi:

Doanh nghiệp thường phải chờ đợi hàng tuần hoặc thậm chí là hàng tháng để khách hàng thanh toán hóa đơn. Sự trễ này khiến việc quản lý hoạt động, trả lương và đầu tư vào sự phát triển trở nên khó khăn. Nhiều người phải vay tiền hoặc mở dòng tín dụng để lấp đầy khoảng cách, làm tăng chi phí thông qua việc trả lãi suất.

Với PayFi:

Accounts Receivable Financing (ARF) cho phép doanh nghiệp mã hóa hóa đơn và thu được tính thanh khoản ngay lập tức. Thay vì chờ đợi thanh toán, họ có thể ngay lập tức chuyển đổi các khoản phải thu chưa thanh toán thành vốn, đảm bảo hoạt động trôi chảy và giảm sự phụ thuộc vào tài chính truyền thống.

Kiếm tiền từ người tạo: Không cần chờ đợi thêm về thanh toán

Người tạo nội dung đang làm việc hết mình ngày hôm nay nhưng thường phải đợi hàng tuần hoặc hàng tháng mới nhận tiền. PayFi thay đổi điều này bằng cách cho phép họ truy cập vào thu nhập tương lai của mình ngay lập tức, để họ có thể tái đầu tư vào công việc của mình mà không bị chậm trễ về mặt tài chính.

Trước khi PayFi:

Các nền tảng như YouTube, Patreon và Twitch giữ thu nhập của người sáng tạo trong thời gian dài trước khi phát hành chúng. Sự trễ này khiến việc cho người sáng tạo tài trợ cho các dự án mới, nâng cấp thiết bị của họ hoặc đơn giản chỉ quản lý dòng tiền của họ trở nên khó khăn.

Với PayFi:

Bằng cách sử dụng các mô hình cho vay phi tập trung, người sáng tạo có thể truy cập vào thu nhập dự kiến của họ bất cứ khi nào họ cần. Thay vì chờ đợi thanh toán từ nền tảng, họ có thể biến thu nhập tương lai thành vốn ngay hôm nay, giúp họ dễ dàng phát triển và duy trì công việc sáng tạo của mình.

Cảnh quan PayFi

Hãy tưởng tượng PayFi như một cấu trúc tài chính đa tầng, trong đó mỗi tầng đều đóng vai trò quan trọng trong việc tạo điều kiện cho thanh toán phi tập trung trở nên nhanh hơn, hiệu quả hơn và có thể mở rộng được.

1. Lớp Ứng Dụng (Trải Nghiệm Front-End)

Điều này có thể được coi là các ứng dụng mà bạn tương tác hàng ngày, cho dù họ là nền tảng thanh toán, dịch vụ cho vay, hoặc ví DeFi. Những công ty này đều đang xây dựng trải nghiệm người dùng thực tế trên nền tảng công nghệ PayFi.

Đây là nơi mà người dùng, doanh nghiệp và ứng dụng tài chính kết nối với PayFi. Từ cho vay DeFi đến thanh toán xuyên biên giới, lớp này giúp PayFi trở nên tiện lợi.

Dưới đây là một số dự án đang thúc đẩy sự áp dụng thực tế bằng cách nhúng thanh toán được cung cấp bởi blockchain vào tài chính hàng ngày:

- @条纹giúp cho việc kinh doanh chấp nhận thanh toán bằng tiền điện tử dễ dàng hơn trong khi vẫn duy trì tuân thủ với tài chính truyền thống.

- @雨và@收割全球tập trung vào việc đơn giản hóa thanh toán xuyên biên giới, giải quyết các vấn đề không hiệu quả trong giao dịch toàn cầu.

- @arf_oneđang liên kết tín dụng tức thời với tài trợ giao dịch dựa trên stablecoin.

Các cầu thủ đáng chú ý khác bao gồm @Bitso, @sanctumso, @sphere_labs, @KulipayXYZ, @fonbnk1, và những người khác.

2. Lớp Tài chính (Nhà Môi giới Vốn)

Đây là nơi mà phép thuật thực sự của PayFi diễn ra — những nhà cung cấp thanh khoản, thị trường tín dụng và các công cụ tài chính hoạt động ở đây. Những giao thức này giúp người dùng mở khóa các khoản vay, vay và cho vay trong thời gian thực.

Nếu PayFi là một chiếc xe hơi, lớp này chính là động cơ — đẩy quỹ đến nơi cần trong vài giây thay vì vài ngày.

Một số thực thể tiên phong trong lĩnh vực này bao gồm:

- @humafinance, which pioneered loans collateralized by future cash flows, allowing businesses and individuals to borrow against expected earnings.

- @CredoraNetwork, điều này giúp làm cho việc đánh giá rủi ro trở nên minh bạch và có thể thực hiện, cung cấp cho các nhà cho vay, người vay và các bên tham gia hệ sinh thái sự tự tin để đưa ra quyết định thông minh.

3. Lớp Tuân thủ (Những người canh gác)

Tiền điện tử vẫn cần bảo mật và tuân thủ, và tầng này đảm bảo rằng dòng tiền lưu thông một cách an toàn và hợp pháp. Các công ty tại đây tập trung vào phát hiện gian lận, KYC, AML, và quản lý rủi ro theo quy định.

Mà không tuân thủ, việc áp dụng PayFi sẽ chậm lại do sự không chắc chắn về quy định. Những nền tảng này giúp kết nối DeFi với các quy định thực tế.

- @链分析giúp theo dõi giao dịch blockchain, ngăn chặn gian lận và đảm bảo PayFi hoạt động trong môi trường hợp pháp, an toàn.

- @trmlabschuyên về giám sát rủi ro thời gian thực, giúp các cơ quan và cơ quan quản lý đảm bảo an ninh giao dịch tài chính.

- @Polyflow_PayFi, một giao thức PayFi, kết nối tài sản thế giới thực với DeFi thông qua cơ sở hạ tầng thanh toán tiền điện tử linh hoạt, tuân thủ quy định.

- @椭圆形, một công ty phân tích blockchain, cung cấp thông tin tình hình rủi ro, các giải pháp tuân thủ và phát hiện gian lận cho các doanh nghiệp tiền điện tử và cơ quan quản lý.

4. Lớp Bảo Quản (Kho Bảo Mật Điện Tử)

Lớp này cung cấp lưu trữ an toàn cho tài sản, đảm bảo rằng các tổ chức và cá nhân không mất tiền do hack hoặc quản lý không đúng. Hãy nghĩ về điều này như là phiên bản tiền điện tử của một két sắt ngân hàng.

Các tổ chức lớn cần các cách an toàn để giữ tiền trước khi tham gia thị trường PayFi.

- @FireblocksHQ là một trong những công ty được công nhận nhất về bảo mật tài sản kỹ thuật số, cung cấp các giải pháp lưu ký cấp doanh nghiệp.

- @铜总部 và @Cobo_Globaltập trung vào an toàn tính toán đa bên (MPC), giúp các tổ chức quản lý tài sản một cách an toàn.

5. Lớp tiền tệ (Chính đồng tiền đó)

Lớp này đưa ra các giao dịch thực tế, sử dụng stablecoins và tài sản kỹ thuật số để chuyển giá trị một cách hiệu quả qua biên giới.

Không có tiền điện tử, PayFi sẽ không tồn tại — stablecoins đảm bảo giao dịch nhanh chóng, chi phí thấp và không giới hạn.

USDC và PYUSD (bởi 圆圈&贝宝) là stablecoin được quy định giúp các giao dịch PayFi trở nên đáng tin cậy hơn đối với doanh nghiệp và các cơ quan tài chính.

系绳(USDT) vẫn là stablecoin được sử dụng rộng rãi nhất, đảm bảo tính thanh khoản trên các thị trường toàn cầu.

6. Transaction Layer (L1/L2 Cơ sở hạ tầng Blockchain)

Lớp nền tảng mà làm cho tất cả điều này trở nên có thể. Các giao dịch được xử lý, xác minh và thanh toán với tốc độ chớp nhoáng ở đây.

Càng nhanh và tiết kiệm chi phí hơn, hiệu suất của PayFi càng tốt. Đó là lý do tại sao các chuỗi khối tốc độ cao như Solana và Stellar đang dẫn đầu con đường.

Khung này không chỉ là một phân loại hoàn thiện của các công ty; đó là một bức tranh về tương lai của tài chính phi tập trung. PayFi đang xây dựng cầu nối giữa tài chính truyền thống và DeFi, đồng thời làm cho việc thanh toán trở nên tức thì, có khả năng mở rộng và dễ dàng tiếp cận.

@solanavà@StellarOrgđược thiết kế đặc biệt cho giao dịch tài chính, cung cấp xử lý tốc độ cao với chi phí chỉ là một phần nhỏ so với các mạng truyền thống.

Tầm nhìn tương lai: Sự hội tụ của PayFi, DePIN và RWAs

PayFi, DePIN và RWA đang kết hợp với nhau khi tài chính phát triển theo thời gian thực. Các hệ thống truyền thống chậm chạp, DeFi vẫn bị mắc kẹt trong bong bóng của chính nó và tích hợp trong thế giới thực luôn là mảnh ghép còn thiếu. Khoảng cách này đang thu hẹp và mọi thứ đang thay đổi.

Lần đầu tiên, tiền không chỉ di chuyển mà còn đang hoạt động. PayFi biến đổi thanh toán thành hệ thống tạo ra lợi suất. RWA mở khóa thanh khoản từ tài sản thế giới thực. DePIN đảm bảo cơ sở hạ tầng có thể hoạt động tự động thông qua các thanh toán trên chuỗi tự động. Các ranh giới giữa tài chính, cơ sở hạ tầng và thương mại đang trở nên mờ nhạt hơn. Kết quả là một nền kinh tế hoạt động trên thanh khoản có thể lập trình theo thời gian thực thay vì hệ thống đường sắt tài chính lỗi thời.

Sự thay đổi này không chỉ đơn giản là về giao dịch nhanh hơn. Đó là về việc định nghĩa lại cách tiền bạc, tài sản và cơ sở hạ tầng tương tác. PayFi không chỉ là một trào lưu DeFi khác. Đó là nền tảng của một hệ thống trong đó mọi thứ chúng ta làm trở nên tích hợp với tài chính.

Kết luận

PayFi đại diện cho một bản nâng cấp cấu trúc trong cách vốn chảy. Khi tài sản thế giới thực ngày càng được tích hợp với blockchain, tài chính đang dịch chuyển từ các tổ chức tĩnh thành hệ thống có thể lập trình, linh hoạt. Thanh toán không chỉ còn là giao dịch đơn thuần; chúng có thể tạo ra lợi suất, tự động hóa và được nhúng vào cơ sở hạ tầng.

Các ranh giới giữa tài chính, thương mại và cơ sở hạ tầng đang trở nên mờ nhạt, và PayFi đứng ở trung tâm của sự biến đổi này. Cho dù thông qua việc thanh toán tức thì, các khoản thanh toán do máy móc điều khiển, hoặc mô hình chi tiêu được bảo đảm lợi nhuận, nó đặt nền móng cho một hệ thống hoạt động theo thời gian thực, không ma sát và không cần chờ đợi trên hệ thống ray cũ kỹ.

Hướng đi đã rõ ràng. Tài chính đang trở thành mã code, tính thanh khoản đang trở thành có thể lập trình, và việc tiếp cận đang trở thành không có biên giới. PayFi không phải là một sáng tạo tạm thời. Đó là lớp thiết kế kinh tế tiếp theo. GMMI.

Tuyên bố từ chối:

- Bài viết này được in lại từ [ X]. Tất cả bản quyền thuộc về tác giả gốc [@stacy_muur]. Nếu có bất kỳ ý kiến phản đối nào về việc tái in này, vui lòng liên hệ với Gateđội ngũ, và họ sẽ xử lý nhanh chóng.

- Xin lưu ý: Các quan điểm và ý kiến được thể hiện trong bài viết này chỉ là của tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Nhóm Gate Learn đã dịch bài viết sang các ngôn ngữ khác. Trừ khi có quy định khác, cấm sao chép, phân phối hoặc đạo văn bản dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Hướng dẫn về Bộ Tư pháp Hiệu quả (DOGE)

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Tác động của việc mở khóa Token đến giá cả

Mùa Alt 2025: Sự xoay chuyển về cốt truyện và tái cấu trúc vốn trong một Thị trường Bull bất thường

USDC và Tương lai của Đô la