Gate 研究院:超 500 万枚 BTC 处于亏损,市场暴跌后逆势放量走强代币盘点

Gate 研究院报告指出:3 月 27 日至 4 月 10 日,近两周 ETH 的波动率变化整体高于 BTC,显示出更强的价格波动性。BTC 多空比在价格反弹初期逐步回升,但仍低于月初水平,显示市场信心修复有限。整体合约市场日平均爆仓金额为 3.8 亿美元,较前期上升 90%。超 500 万枚 BTC 处于亏损状态,逼近多次阶段性底部水平。部分代币在恐慌下杀中交易量爆增,呈现典型“放量修复”走势。前言

本次量化双周报(3 月 27 日至 4 月 10 日)通过多维度数据分析,深入剖析加密货币市场动态与趋势,重点关注比特币与以太坊的关键指标及合约爆仓情况,并聚焦本轮因关税政策扰动引发的市场回调过程与结构性修复迹象。

摘要

- BTC 价格反弹至 82,000 USDT,而 ETH 仅回升至 1,600 USDT 附近,表现相对疲软。

- 近两周 ETH 的波动率变化整体高于 BTC,显示出更强的价格波动性。

- BTC 多空比在价格反弹初期逐步回升,但仍低于月初水平,显示市场信心修复有限。

- 整体合约市场日平均爆仓金额为 3.8 亿美元,较前期上升 90%。

- 超 500 万枚 BTC 处于亏损状态,逼近多次阶段性底部水平。

- 部分代币在恐慌下杀中交易量爆增,呈现典型“放量修复”走势。

市场概况

比特币与以太坊的价格波动率分析

近两周受关税政策影响,BTC 呈现先震荡回落 → 快速下跌 → 急速反弹的走势。下跌幅度超 15%,但反弹力度也较强,显示多空双方博弈激烈。当前价格已基本收复 4 月初下跌失地。ETH 与 BTC 走势高度相关,ETH 跌幅略大,最高至最低跌约 30%,ETH 反弹未能恢复至月初高位。

图一:BTC 价格反弹至 82,000 USDT,而 ETH 仅回升至 1,600 USDT 附近,表现相对疲软

自 4 月初开始,加密市场整体波动显著加剧,BTC 与 ETH 波动率同步上行,反映出市场活跃度迅速升温,情绪由观望转向博弈。数据显示,BTC 波动率自 3 月 28 日的 0.0025 稳步攀升,4 月 1 日达到 0.0261,4 月 2 日晚间突破至 0.0460,随后在 4 月 9 日和 10 日分别升至 0.0345 与 0.0442,形成本阶段的波动高点。ETH 波动更为剧烈,从 3 月底的 0.0047 上涨至 4 月 2 日的 0.0488,4 月 7 日冲高至 0.0724,4 月 10 日进一步飙升至 0.0812,显示出在行情波动中资金情绪极易传导至更高 Beta 的资产中。【1】【2】

图二:ETH 的波动率变化整体高于 BTC,显示出更强的价格波动性

比特币与以太坊多空交易规模比率(LSR)分析

从 3 月 27 日至 4 月 6 日,BTC 和 ETH 的多空比整体呈现逐步下降趋势,反映出在价格持续走弱的背景下,市场看多意愿减弱,空头情绪增强。BTC 多空比自 3 月 27 日的 0.97 小幅回落至 4 月 6 日的 0.91,同期价格从 85,823 USDT 震荡下跌至 77,151 USDT,而 ETH 的多空比则从 1.00 降至 0.91,价格则从 1,987 USDT 急跌至 1,537 USDT,可见 ETH 投资者情绪转弱更为迅速。在市场下跌过程中,多空比维持低位徘徊,表明投资者普遍谨慎,追涨意愿偏低,反而在下行行情中形成空头占优格局。

进入 4 月 7 日至 10 日,BTC 与 ETH 开始反弹,但多空比率表现出明显分化与波动。BTC 多空比在价格反弹初期逐步回升,从 0.99 到 1.01,直至 4 月 10 日冲高至 0.91,但仍低于月初水平,显示市场信心修复有限。相较之下,ETH 多空比在 4 月 9 日达到 1.03,但 4 月 10 日骤降至 0.85,即使价格反弹至 1,628 USDT,多头并未形成持续主导,反映出 ETH 市场中短线多头流动性偏弱、空头情绪压制更强。因此,从多空结构来看,BTC 的结构更稳健,ETH 则表现出情绪更易波动的特征,在交易策略上需注意节奏把控与止盈止损管理。【3】

图三:BTC 多空比在价格反弹初期逐步回升,但仍低于月初水平,显示市场信心修复有限

图四:ETH 短线多头流动性偏弱、空头情绪压制更强

合约持仓金额分析

据 Coinglass 数据,从 3 月 27 日起,BTC 和 ETH 的合约持仓量呈现先下跌后反弹的结构性走势,与价格波动节奏高度一致。BTC 持仓量在 3 月 27 日为 547.7 亿美元,此后随价格回落逐步下降,在 4 月 7 日触及阶段性低点 509.5 亿美元,4 月 8 日继续回落至 508 亿美元,整体下降幅度达 7.2%。ETH 的合约持仓则从 3 月 27 日的 214.9 亿美元降至 4 月 8 日的 170.4 亿美元,跌幅高达 20.7%,显示市场在调整阶段对 ETH 的杠杆配置变化更为显著。

进入 4 月 9 日至 10 日,随着 BTC 与 ETH 价格出现强势反弹,合约持仓也同步回升,体现出多头杠杆资金的重新介入。BTC 的 OI 自低位回升至 556.8 亿美元(4 月 9 日)和 553.6 亿美元(4 月 10 日),两日净增近 48 亿美元。ETH 合约持仓也从低点快速反弹至 184.1 亿美元(4 月 9 日),4 月 10 日虽略有回落至 179.4 亿美元,但整体维持在相对高位,表明市场短期内多头信心有所修复。不过,ETH 的持仓恢复速度仍慢于 BTC,显示出资金偏好上仍倾向于更具抗跌属性的主流资产。整体来看,合约持仓的变化与价格波动形成良好映射,交易策略中需警惕持仓过快上升所带来的潜在清算压力。【4】

图五:ETH 的合约持仓跌幅高达 20.7%,显示市场在调整阶段对 ETH 的杠杆配置变化更为显著

资金费率

BTC 与 ETH 的资金费率持续高频震荡,整体走势偏弱,显示出市场在上涨乏力的背景下,杠杆情绪反复,多空分歧显著。期间 BTC 资金费率多次转负,最低逼近 -0.01%,反映出空头资金阶段性占据主导,部分时段市场存在明确的看空预期。而 ETH 资金费率则整体维持在窄幅震荡区间,波动幅度略小于 BTC,显示其杠杆布局相对克制,市场投机情绪较为温和。

值得注意的是,尽管近期 BTC 与 ETH 价格在 4 月 9 日出现反弹,但资金费率未能同步走强,反而多次在高点后迅速回落,表明当前反弹缺乏持续性的杠杆资金支持。整体来看,市场仍处于多空拉锯阶段,资金方向尚未形成一致性,后续价格走势仍存在不确定性。【5】【6】

图六:BTC 资金费率多次跌入负值区间,反映空头资金在部分时段占据主导地位

加密货币合约爆仓图表

根据 Coinglass 数据,自 3 月 26 日以来,加密货币合约市场爆仓金额整体呈现高位震荡态势。期间在 4 月 6 日与 4 月 8 日出現显著放大,分别触及多单爆仓 7.4 亿美元与空单爆仓 3.7 亿美元的高点,反映出在价格剧烈波动下,市场杠杆资金遭遇双向清算。

多单爆仓仍显著高于空单,尤其在 4 月 6 日前后,因关税政策导致的回调引发大量多头被动平仓,显示反弹行情缺乏持续承接,部分投资者高位追涨后迅速遭遇止损。而空单爆仓则相对集中在局部反弹阶段,说明市场仍存在短线踏空与情绪摇摆现象。

整体来看,当前爆仓数据相较 3 月中旬有明显升温,市场杠杆风险尚未完全释放,情绪修复仍待价格与成交量的进一步确认。【7】

图七: 3 月 26 日至 4 月 10 日,整体合约市场日平均爆仓金额为 3.8 亿美元,较前期上升 90%。

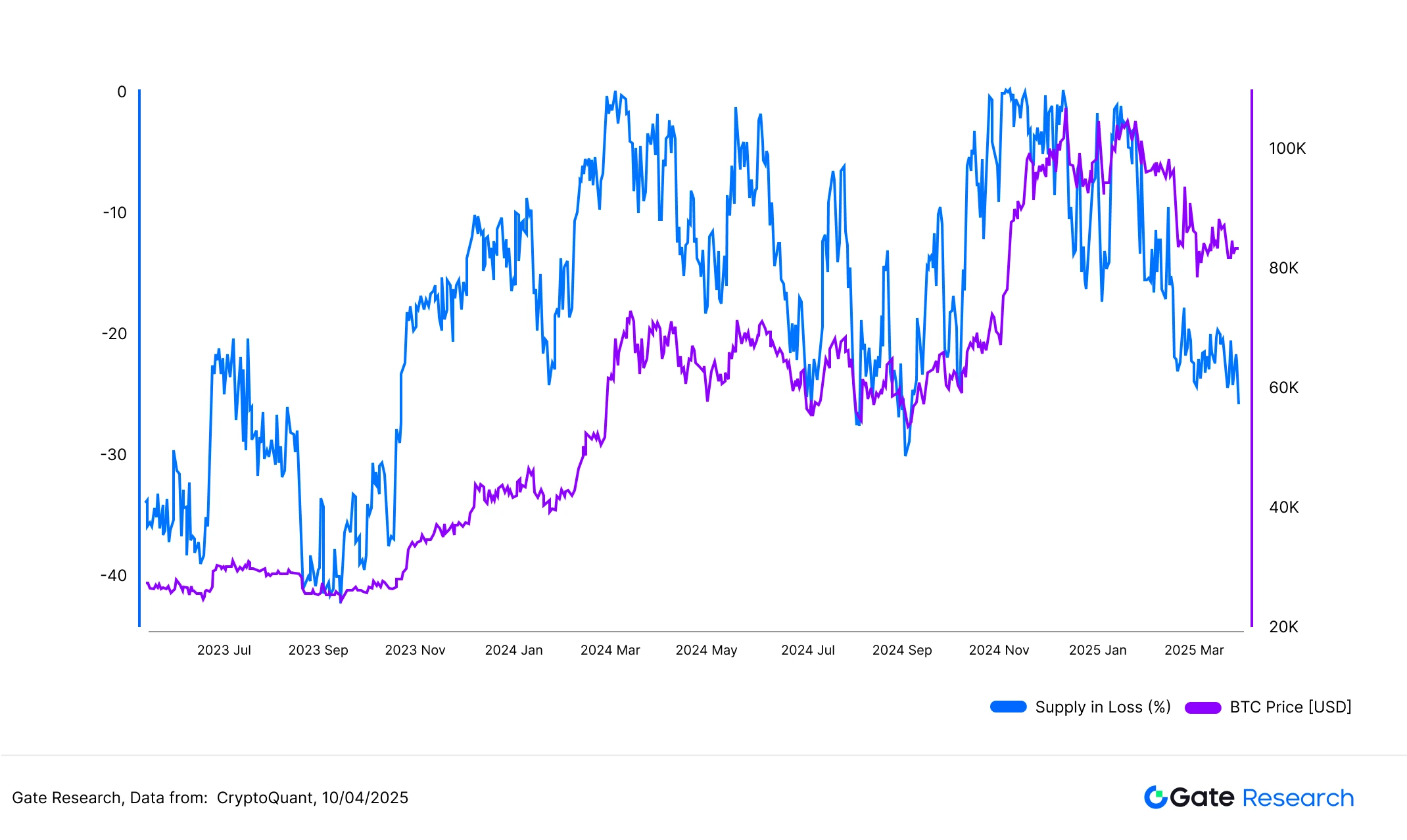

比特币亏损供应占比升至 25.8%

据 CryptoQuant 数据,目前约有 25.8% 的比特币供应处于亏损状态,对应数量为 5,124,348 枚 BTC。随着 BTC 在过去两周自高点约 88,500 USDT 回落至最低约 74,000 USDT,亏损供应比例同步大幅上升,类似于 2024 年几次主要下跌时的水平。

图中显示,该比例在多次阶段性底部区域均曾达到类似水位,暗示当前市场情绪已进入较重承压区间。大量短期持仓陷入账面亏损,投降式卖压与清算行为集中释放,构成当前市场的主要特征。然而值得注意的是,历史经验显示,这一指标在达到高位的同时,也往往伴随中长期资金的逐步入场,成为结构性底部区域的重要参考信号。

从链上行为角度来看,当超过四分之一的比特币供应处于亏损状态时,市场通常正处于去杠杆与情绪出清的过程之中,虽非明确底部判定工具,但具备一定周期反转的参考价值。【8】

图八:目前约有 25.8% 的比特币供应处于亏损状态,对应数量为 5,124,348 枚 BTC

本轮加密市场回调与修复分析

(免责声明:本文所有预测是基于历史数据及市场趋势得出的分析结果,仅供参考,不应被视为投资建议或未来市场走势的保证。投资者在进行相关投资时,应充分考虑风险并谨慎决策。)

4 月 7 日,加密货币市场出现明显下跌,据 CoinGecko 数据,比特币当日最低跌至约 74,600 USDT,主流币种普遍录得双位数跌幅,单日整体市值蒸发约 7%。根据统计,平均最低价格出现在 4 月 7 日 14:00(UTC+8)。【9】

本轮回调的导火索是美国总统特朗普于 4 月 2 日提出“对等关税”政策,宣布自 4 月 5 日起对包括中国在内的 18 个经济体征收进口商品关税,引发全球贸易紧张局势再度升温,避险情绪上升,导致全球股市与加密市场同步下挫。随着后续政策于 4 月 9 日宣布暂缓关税 90 天,市场风险情绪快速缓解,价格也自低点开始修复。

1. 4 月 3 日至 4 月 7 日跌幅统计概览

我们对市值前 500 名的代币进行分组统计,观察不同市值区间在 4 月 3 日至 4 月 7 日期间的平均跌幅。整体平均跌幅为 13.74%,而各市值区间的跌幅分布相对接近,波动差异不大。

其中,市值排名 201–300 的代币平均跌幅最大,为 14.31%,而 101–200 区间的代币则相对抗跌,平均跌幅为 12.97%。整体来看,市值排名前后对跌幅的影响并不显著,说明此次市场调整属于一致性下行,并非单一市值区间或个别币种所引发的结构性回调。这一现象也反映出,在市场系统性波动下,大多数资产难以独善其身,资金更倾向于全面撤出,而非仅调整特定区段的配置。

图九:整体平均跌幅为 13.74%,各市值区间之间的跌幅差异不大,市场呈现一致性回调

1.1 涨跌幅前 20 名币种

部分币种在本轮下跌中呈现出显著的分化走势,跌幅与涨幅极端案例同时出现。跌幅最大的前五名分别是 AI16Z(-38.08%)、KET(-32.00%)、IBERA(-31.77%)、MEW(-31.39%) 和 BERA(-31.30%),多为新兴项目或市场情绪高度敏感的资产,在本轮回调中出现较大幅度下跌。

相对而言,也有部分币种在整体下行趋势中实现了逆势上涨。其中,涨幅居前的包括 FUN(+100.00%)、SAROS(+48.95%)、LAYER(+11.85%)、USUAL(+11.57%) 以及 OKB(+8.56%)。其中,FUN 代币的快速上涨或与其在游戏与博彩应用场景中的推广有关,近期项目团队积极扩展支付渠道、上线多项合作活动,同时社区宣传活跃,短期内带动市场关注度飙升,形成资金集中涌入的现象。【10】

整体来看,叙事明确或机制设计激励强的项目,具备在震荡行情中脱颖而出的能力;而市场热度叠加短线交易情绪,也为部分代币带来超额收益的可能性。

图十:部分新兴项目或情绪敏感资产在本轮回调中出现明显的两极分化,跌幅较大

1.2 市值前 100 名涨跌分析

在市值前 100 名的代币中,跌幅较大的项目主要集中在公链代币与新兴平台币。这类资产通常具有较高的 Beta 值,价格波动性较大,在市场出现恐慌情绪或流动性收紧时更容易遭遇抛售。由于其“高成长、高风险”的属性,它们往往成为下行周期中资金优先出逃的对象,跌幅也显著高于相对成熟的代币。

相对而言,跌幅较小的代币多具备稳健的基本面或生态支撑。剔除稳定币后,市值前 100 名的代币中跌幅最小的前五名分别为 OKB、FTN、WBT、ATOM 与 DEXE。其中 OKB 在本轮回调中逆势上涨(+3.53%),表现尤为突出;FTN、WBT 跌幅也相对有限,而 ATOM 和 DEXE 跌幅均控制在 5% 以内,展现出一定的抗跌能力。这些代币多数具备实际应用场景或生态价值,例如部分代币与交易平台密切相关,拥有较稳定的用户基础与机制支持;ATOM 则作为跨链生态的核心资产,受益于其技术定位与网络效应,具有一定的防御属性。

整体来看,具备明确功能定位或生态支撑的代币,在市场剧烈波动期间更容易获得资金青睐,成为行情调整中的“避风港”,也体现出市场对防御型资产的相对偏好。

图十一:在市值前 100 名的代币中,跌幅较大的项目主要集中在公链代币与新兴平台币

图十二:在市值前 100 名的代币中,跌幅较小的代币多具备稳健的基本面或生态支撑

2. 市值排名与涨跌幅关系

为进一步分析加密市场中币种市值与价格回调幅度之间的关系,我们绘制了市值前 500 名代币的散点图,将市值排名(数值越小代表市值越大)与 4 月 3 日至 4 月 7 日的价格涨跌幅进行对比。每一个点代表一个代币,X 轴为市值排名(1 为最大市值),Y 轴为对应的价格变动(%)。

从整体走势来看,市值排名与跌幅之间并未呈现明显的线性相关性。多数代币的跌幅集中在 -10% 至 -25% 区间内,说明不同市值区间的代币在此次回调中表现较为一致,未出现显著的市值分化。

不过,值得注意的是,市值较小的代币在分布边缘表现出更大的波动性。例如,部分排名靠后的代币出现超过 -40% 的下跌,或在短期内反弹超过 50%,显示出个别小市值币种仍具有显著的风险暴露。说明市值并非本轮回调的主导因子,反而强调了系统性情绪主导下的“一致性卖压”特征。

图十三:市值排名与跌幅之间并未呈现明显的线性关系,多数代币的跌幅集中在 -10% 至 -25% 区间

3. 反弹分析,谁在下跌后迅速修复

为补充回调行情后的走势结构,我们进一步追踪各代币在 4 月 7 日低点之后的价格表现,以识别“超跌修复”与“V 型反转”特征。大多数代币的反弹幅度相对温和,集中在 0% 至 20% 区间。但也有部分项目表现亮眼,例如 ARDR、GAS 等,反弹幅度超过 50%,显示出明显的超跌修复走势。

其中,一些代币更是形成了典型的 “V 型反转”——即前期跌幅超过 30%,随后短时间内实现超过 20% 的强劲反弹。这类代币多为中小市值项目,波动性较高,价格走势更易受到市场情绪与题材炒作的驱动。

图十四:大多数代币反弹幅度集中在 0% 至 20% 区间,但如 ARDR、GAS 等个别项目反弹超过 50%,展现出明显的超跌修复动能

从反弹币种的结构来看,除了热门题材项目(如 AI、Layer2、公链生态、Meme 概念)外,部分基础设施类代币如 ARDR、GAS 等也表现突出。虽然这类项目市场热度较低,但在回调中可能因技术面触底或阶段性低估而受到资金关注,推动价格快速修复。由此可见,强反弹代币既可能源自情绪炒作的热门题材,也可能反映基本面修复所带动的结构性反弹,呈现出市场多元资金的博弈格局。

同时,反弹幅度较大的项目多为市值排名靠后的中小型代币,进一步印证了:小市值代币虽然回调时波动较大,但在短期行情修复中也具备更强的上涨弹性。

下表列示本轮反弹幅度排名前十的代币,这些代币的反弹幅度均超过 35%,其中 FARTCOIN 与 ARDR 反弹超过 60%,涨幅显著。其中既包括如 ARDR(-29.4%)、MOG(-30.07%)等经历深度回调的代币,也有如 FARTCOIN(-1.04%)、UXLINK(+1.75%)等跌幅相对有限的项目,显示出反弹并不完全取决于前期跌幅大小。

图十五:本轮反弹幅度排名前十的代币,其中 FARTCOIN 与 ARDR 反弹超过 60%,涨幅显著

综合来看,本轮反弹行情呈现结构性特征,虽整体市场表现温和,但部分中小市值代币展现出强势修复能力。无论是热门题材项目还是基础设施类代币,只要具备资金关注、技术面触底或情绪驱动因素,均有机会实现短期内的大幅反弹。此外,反弹幅度并非完全取决于前期跌幅,部分跌幅有限的代币同样表现亮眼,显示市场在短线修复中更关注资金动能与博弈逻辑,而非单一的技术走势。

总体而言,本轮市场的回调与反弹走势呈现出明显分化。部分小市值代币在放量下杀后迅速反弹,展现出“超跌即机会”的特征,或可作为未来极端行情中资金动向的重要观察指标。

4. 异常放量代币观察

4.1 成交量增长倍率

在分析代币反弹表现的基础上,我们进一步观察了各代币在 4 月 7 日市场低点时的成交量变化。我们以 4 月 3 日至 4 月 6 日的平均成交量为对比基准,计算每个代币在 4 月 7 日的成交量增长倍率,以判断其在市场下跌时是否存在异常放量行为。

值得关注的是,本次成交量放大的前五名代币多为基础设施与跨链相关资产,例如 OSETH(以太坊流动性质押代币)、CLBTC 与 STBTC(跨链比特币资产)、VENOM(新公链代币)以及 STRAX(企业级链平台代币)。这些项目虽然并非当前主流热点题材,但在市场回调期间却出现了异常放量,可能反映出恐慌性抛售、大户低位建仓,或是短线交易活跃度的集中释放。

放量行为未必直接对应价格反弹,但通常意味着资金正在积极进出,具备一定的市场关注度与短期交易价值,后续表现值得持续跟踪。

图十六:本次成交量放大的前五名代币多为基础设施与跨链相关资产

4.2 成交量增长倍率与反弹幅度

为进一步观察成交量变化与价格走势之间的关系,我们绘制了成交量增长倍率(Volume Increase Multiple)与反弹幅度(Rebound %)的散点图。图中横轴为 4 月 7 日的成交量相较于 4 月 3 日至 4 月 6 日的增长倍率,纵轴为价格反弹幅度。

从图中可以观察到,部分代币如 FARTCOIN、GAS、ARDR,不仅在 4 月 7 日交易量爆增,同时也实现了超过 60% 的强劲反弹,表现出典型的“放量修复”特征;而 OSETH、VENOM、STRAX 等则为典型的“交易量爆增但反弹温和”类型,仍显示有一定承接力道。

整体而言,交易量爆增并不必然带来价格反弹,但结合反弹数据来看,成交量激增确实是短线资金进出的一个重要信号,亦可作为观察市场回暖动能的辅助指标。

图十七:部分代币如 FARTCOIN、GAS 与 ARDR,不仅在 4 月 7 日交易量爆增,同时也实现了超过 60% 的强劲反弹

5. 分析总结

综合来看,本轮市场在剧烈下跌后出现了明显的“量价异动”现象,揭示出部分代币在极端行情中的结构性特征。成交量的异常放大反映了市场在高波动环境下的集中行为,无论是恐慌性抛售还是资金主动布局,往往预示着后续走势的潜在转折。

部分代币在交易量爆增的同时实现强劲反弹,属于典型的“放量修复型”资产,通常具备更强的资金弹性与市场关注度;而另一些虽交易量爆增但未明显反弹的代币,可能仍处于换手或消化阶段,需结合技术形态与基本面进一步判断。

对于交易者而言,结合成交量变化与价格动能进行筛选,有助于识别市场修复初期的潜力标的,尤其在极端行情过后,更容易通过交易量爆增行为捕捉到资金流向的优先方向。

随着市场情绪逐步回稳、宏观不确定性缓解,行情或将进入“结构轮动”阶段,建议持续关注资金流向与叙事题材的联动表现,以提升交易判断的前瞻性与灵活性,理性判断、谨慎操作,仍需谨慎控制下行的风险。

总结

3 月 27 日至 4 月 10 日,市场在高波动与情绪博弈中震荡运行,BTC 与 ETH 价格剧烈起伏,波动率、资金费率与合约爆仓同步升温,反映短期交易情绪极不稳定。多空比与合约持仓结构显示 ETH 杠杆情绪更为敏感,市场仍处于情绪出清与方向不明阶段,尽管局部已有初步回稳迹象,中短期风险尚未完全解除。

而在本轮市场回调中,部分代币在下跌阶段出现异常放量,并快速完成反弹修复,呈现出典型的“放量修复型”走势,量价异动揭示出极端行情下的结构性资金切换特征。整体来看,当前市场进入结构轮动与分化博弈阶段,投资者应结合多维数据信号与风险管理机制,理性判断、谨慎应对。

参考资料:

- Gate.io,https://www.gate.io/trade/BTC_USDT

- Gate.io,https://www.gate.io/trade/ETH_USDT

- Coinglass,https://www.coinglass.com/LongShortRatio

- Coinglass,https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io,https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io,https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass,https://www.coinglass.com/pro/futures/Liquidations

- X,https://x.com/Cointelegraph/status/1909456331062288805

- CoinGecko,https://www.coingecko.com/

- X,https://x.com/FUNtoken_io

Gate 研究院

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

点击链接立即前往

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate.io 不对此类投资决策造成的任何损失或损害承担责任。

分享

相关文章

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:迷因币 (Memecoin) 板块与比特币价格的联动关系研究

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

Gate 研究院:2024 年 11 月加密政策和宏观报告