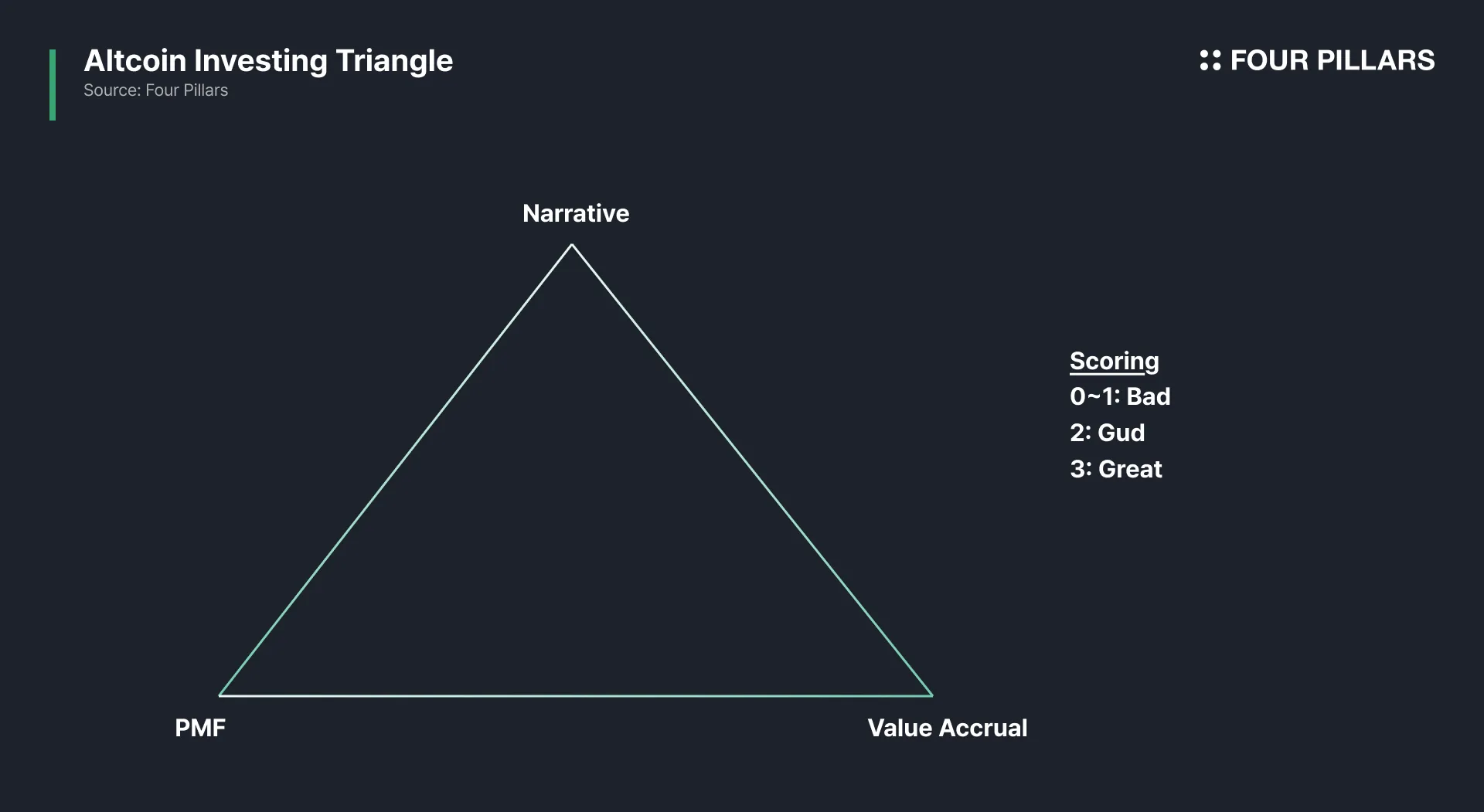

核心要点

- 代币能否取得成功,关键在于三大要素:叙事、产品市场契合度(PMF)、价值捕获。

- 大部分代币最多只实现这三项中的两项。叙事很好打造,产品市场契合度(PMF)极难实现且成败分明,而价值捕获则因设计和时机受到利益相关方博弈,以及合规、上市等现实制约,变得尤为棘手。

- 极少数如 HYPE 的项目能做到三者兼备。很多本身素质优良的协议也难以做好价值捕获,致使代币上涨空间受限,甚至反过来也有例外情况。

- 这一三角形考量框架易于理解,却难以落地。各项指标容易被刷,协议文件常常隐去关键信息,代币经济模型也可能随时调整。叙事切换频繁,今天符合三项或全无的代币,明天可能完全不同。

在加密行业早期,仅靠叙事即可带动代币价格暴涨,如今这条路已不再通用。现如今,代币能否成功,需同时具备三方面:1)强叙事,2)产品市场契合度(PMF),3)完善的价值捕获机制。

三全其美,极为优秀;占两项,也值得肯定;只有一项或全无,则前景堪忧。

这是一种评估代币时常用的思维模型。

1. 三大核心维度

- 叙事:让用户买单的故事。没有叙事就无人关注。

- 产品市场契合度(PMF):有真实用户、真实收入、真实需求。不同产品有各自的衡量方式,但核心要看是否有持续付费用户。收入和留存最关键。许多常见指标(如 TVL、钱包数、链上交易量等)极易被刷,因此需用多维数据交叉验证。例如,对于永续合约 DEX,需同时关注成交量和未平仓合约量(OI)。如果成交量高但未平仓合约量(OI)低,往往意味着存在虚假交易。

- 价值捕获:如果代币无法真正承接协议价值,便毫无意义。常见机制包括手续费分成、回购、回购销毁、强制使用等。相关分析认为回购机制较优(详见 Rev Sharing is Dead. Long Live Buybacks & Burns)。不过,这必须以收入充沛为基础,价值捕获机制再优,若收入不足,仍然不及格。

这些原则看似简单,许多人自认为已懂,结果却陷入“叙事+增长=代币上涨”的误区。

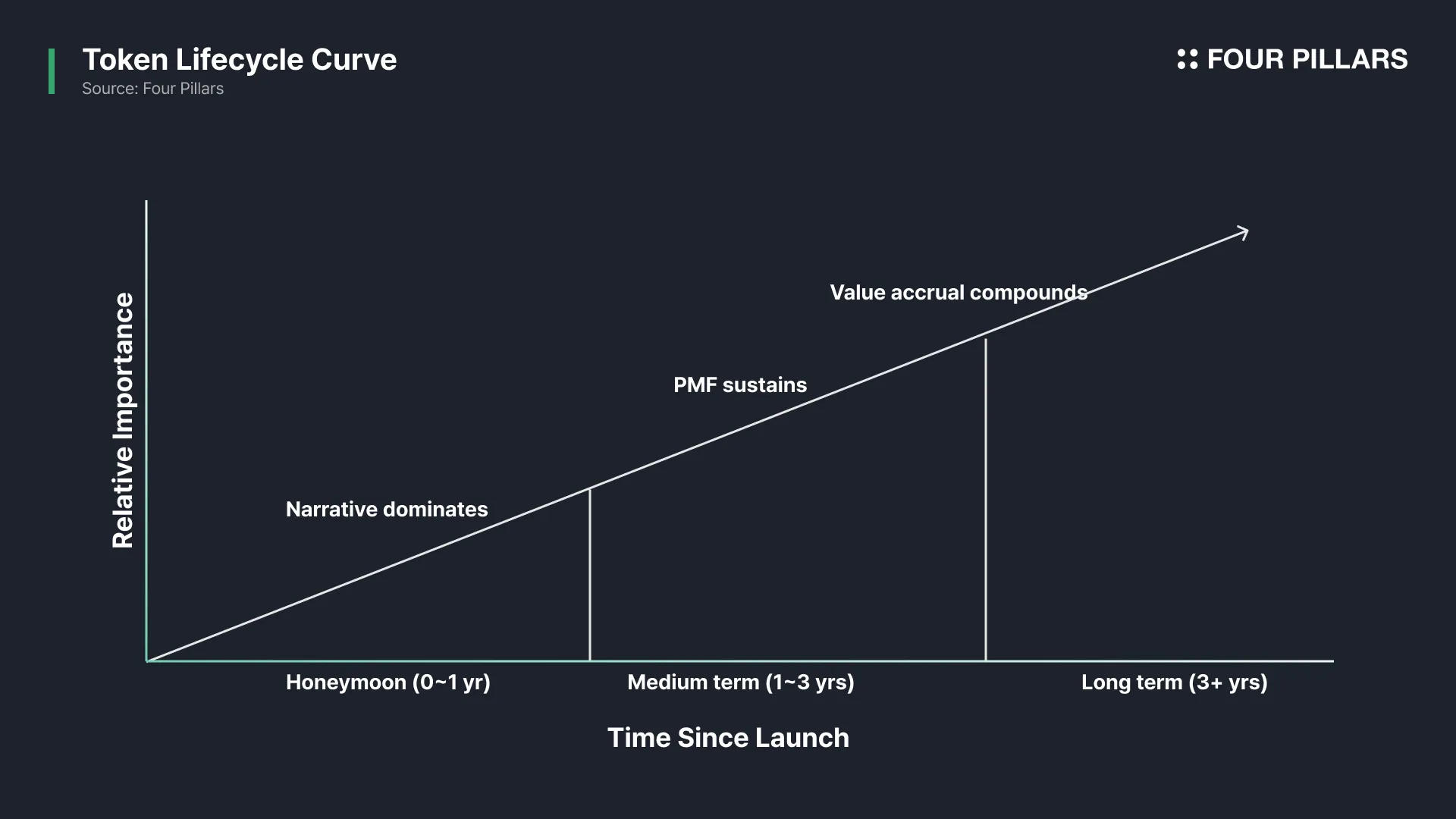

2. 代币生命周期

三角形结构并非静止,每个阶段主导要素不同。

- 叙事(短期):项目方在上线初期高度依赖叙事以获取流动性、关注度和快速分发。

- 产品市场契合度(PMF)(中长期):叙事能带来资金与时间,但无法转化为用户留存。

- 价值捕获(中长期):如果代币无法与协议现金流绑定,即便产品持续成长,内部人员也会抛售,普通持有者持续亏损。

3. 为什么三项全中极难实现

绝大多数代币最多做到三选二。叙事最容易实现,产品市场契合度(PMF)极其困难,但至少判断明确,要么解决问题要么没有。而价值捕获,则往往被大家低估,因为这很快就沦为不同利益相关方之间的政治博弈:

- 创始团队追求充足资金和流动性。

- 用户希望费用低、激励多。

- 代币持有者关心价格上涨。

- 做市商关注预算规模。

- 交易所追求低风险和整体形象。

- 合规顾问希望尽量减少法律风险。

这些诉求相互冲突,最终需要妥协,往往导致代币丧失亮点。这并不是团队能力问题,而是激励本身如此构建。

4. 案例简析

下面结合实际项目,用三角模型做简要分析。

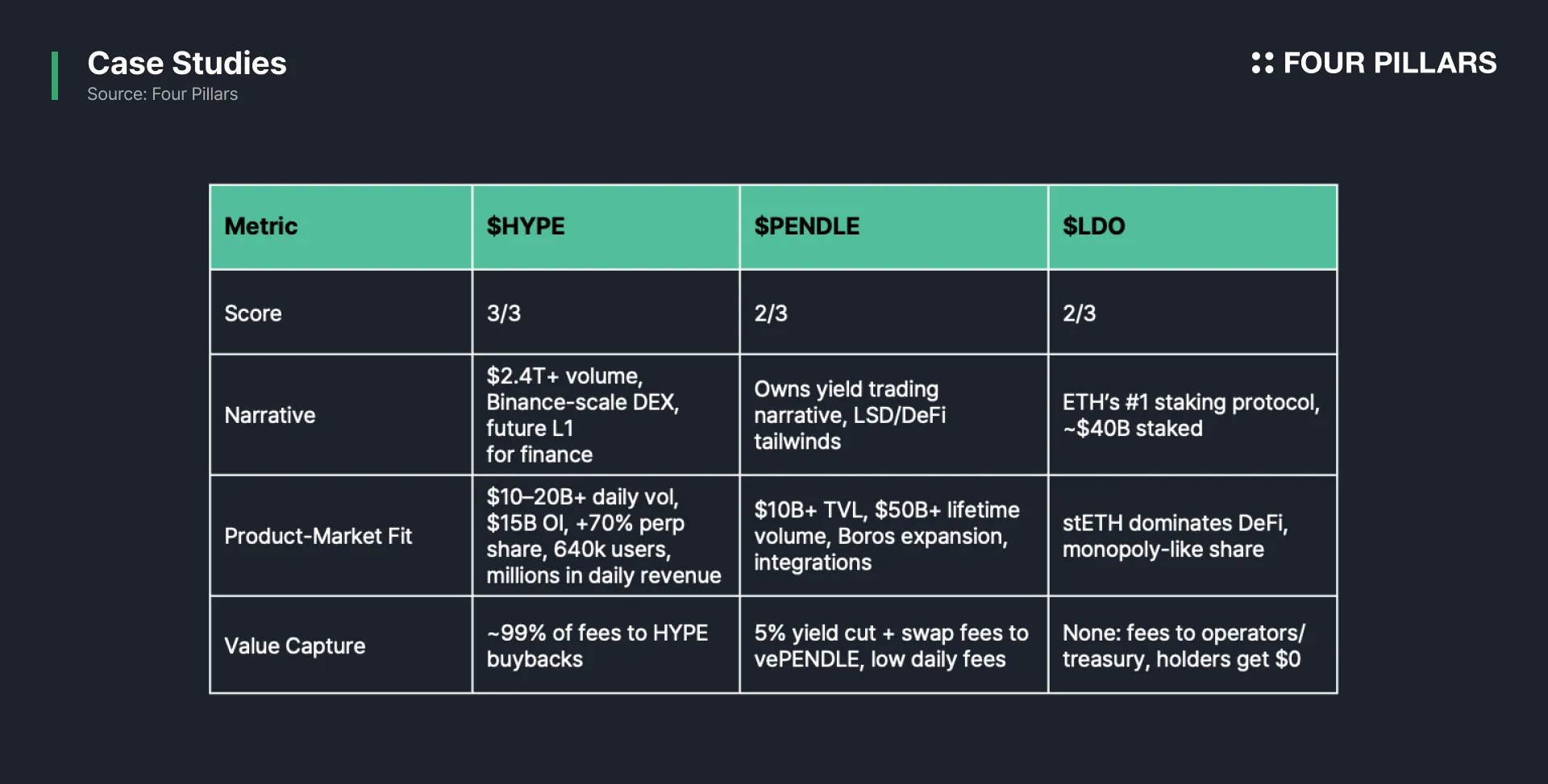

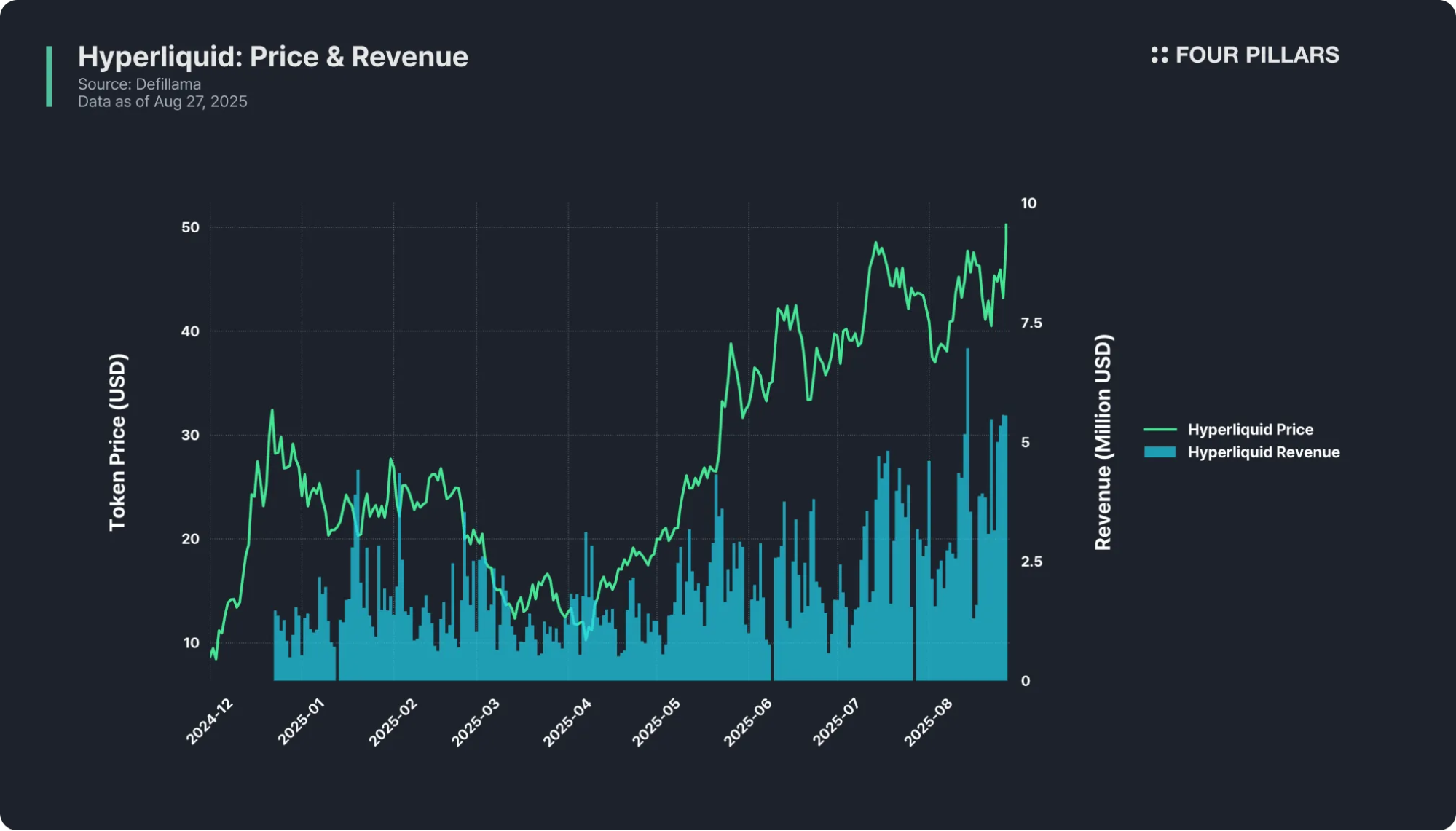

$HYPE:三项俱全

- 叙事:唯一具备 Binance 级别体量的 DEX,总交易量超2.4万亿美元,定位为有潜力承载全球金融的 L1。

- 产品市场契合度(PMF):日成交量稳定在100~200亿美金,未平仓量约150亿美金,去中心化永续合约市场份额高达60%,用户数超64万,日收入数百万美元。

- 价值捕获:99%手续费(其余1%归 HLP)全部回用于 HYPE 代币回购,每一笔交易都反哺代币本身。

Hyperliquid 集齐所有核心要素,是三角模型的典型代表。

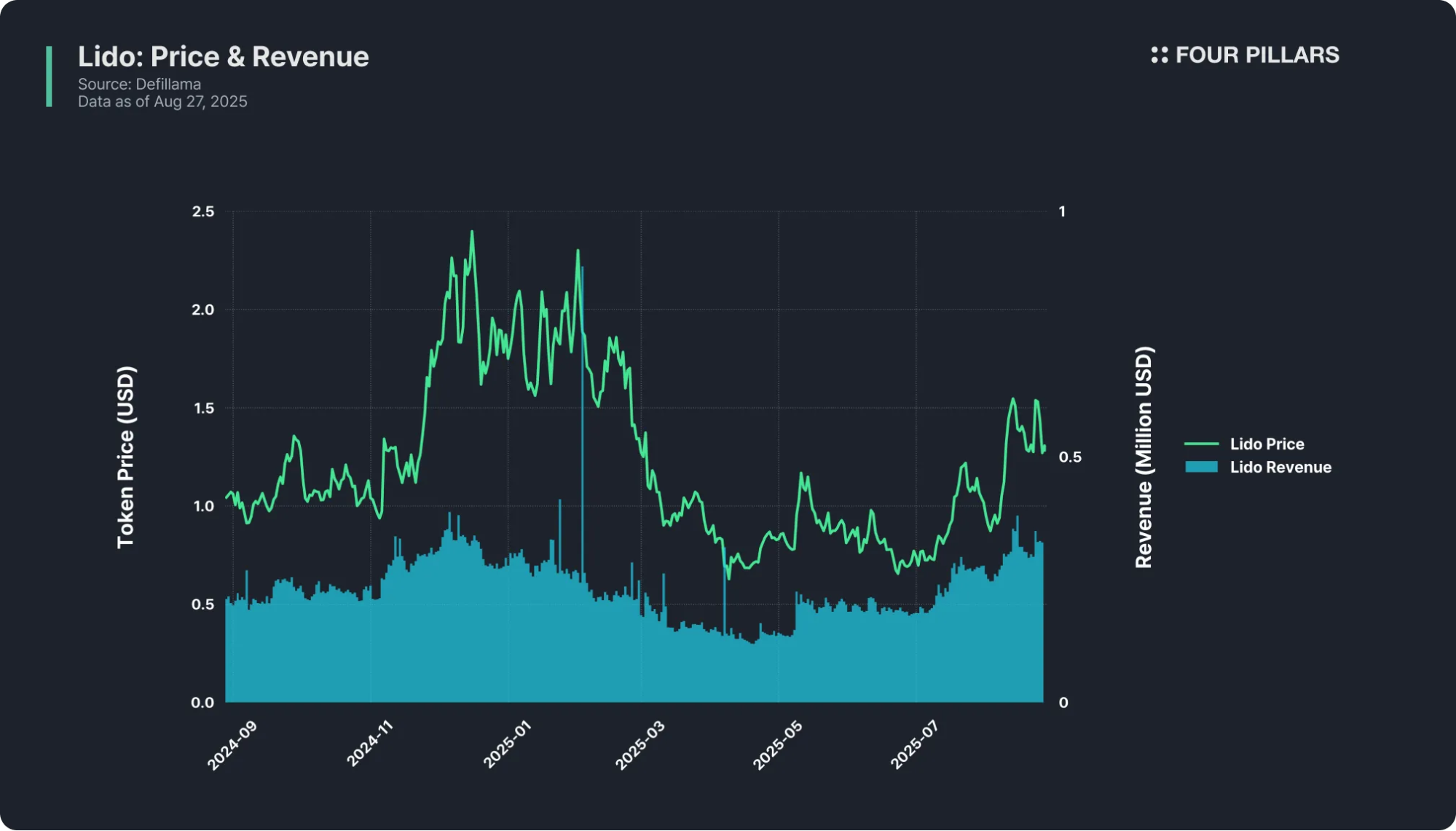

$LDO:三选二

- 叙事:以太坊第一大去中心化质押协议,质押量约400亿美元,是液态质押的代名词。ETH 质押叙事极为强势,Lido 占据核心位置。

- 产品市场契合度(PMF):毋庸置疑。stETH 遍布 DeFi,Lido 市场份额近乎垄断,产品成熟、用户高度信赖。

- 价值捕获:缺失。Lido 对质押奖励收取10%作为手续费,但收益分配给节点运营者和金库,LDO 持有者并无任何收益,仅拥有治理权。Lido 去年收入逾1亿美元,LDO 持有人未获得分红。

Lido 业务巨大,但代币本身形同旁观者。典型三选二。

$PENDLE:三选二

- 叙事:主导收益交易赛道——可将生息资产拆分为 PT 和 YT,在 Pendle 分别交易收益权。赛道首创且规模最大,叠加 Defi 与 LSD 叙事热度。

- 产品市场契合度(PMF):TVL 超100亿美元,累计成交量超过500亿美元,贯穿多链集成,Boros 推出新市场。收益交易者及流动性提供者普遍认可。

- 价值捕获:Pendle 收取收益的5%和部分兑换手续费,分配给 vePENDLE 质押者。但由于大多数用户策略性持仓不动,活跃度相对较低。日手续费仅数万美元,与 TVL 及市值相比显得温和。

Pendle 在叙事和产品市场契合度(PMF)上表现突出,但营收端存在短板。此外,收益交易产品结构复杂,普通投资者较难理解,这也在短期内限制了成长上限。

0~1/3:99% 的代币现状

绝大多数代币都处于这里。要么只有叙事、无人用;要么产品没有价值捕获机制;要么只是无人问津的治理权代币。绝大多数非主流代币模式本质是“击鼓传花”,除非拥有像 XRP 和 Cardano 那样铁杆社群,才能打破定律。

5. 展望

三角框架易懂但难以应用。核心指标容易造假,协议文档常隐去要点,代币经济结构随时可能调整。叙事节奏快速变化,今天符合三角的,明天也许面目全非。

此外,非主流代币投资难度极高,本质在于每个案例都各有不同。绝大多数代币难以跑赢 BTC、ETH 或 SOL。但若能捕捉到那极少数真正三项全中的项目,一次成功就可能带来重大改变。这正是加密投资持续吸引人的根本原因,也是行业持续演进的动力。

免责声明:

- 本文转载自 [4pillars],全部版权归原作者 [Ponyo] 所有。如有异议,请联系 Gate Learn 团队,我们将尽快处理。

- 风险提示:文中观点仅为作者个人意见,不构成任何投资建议。

- 除特别说明外,本文其它语种译文由 Gate Learn 团队完成,禁止复制、分发或抄袭译文。

分享

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币

如何质押 ETH?

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元